Influence du type de CEO et de l’environnement concurrentiel sur la relation entre l'orientation entrepreneuriale et la performance des entreprises familiales

- Type de publication : Article de revue

- Revue : Entreprise & Société

2020 – 1, n° 7. varia - Auteurs : Bauweraerts (Jonathan), Colot (Olivier)

- Pages : 37 à 65

- Revue : Entreprise & Société

Influence du type de CEO

et de l’environnement concurrentiel

sur la relation entre l’orientation entrepreneuriale

et la performance des entreprises familiales

Jonathan Bauweraerts

Faculté Warocqué d’Économie

et de Gestion

Université de Mons

Olivier Colot

Faculté Warocqué d’Économie

et de Gestion

Université de Mons

Introduction

De nos jours, la majorité des entreprises sont confrontées à un environnement globalisé et en constante mutation. Pour faire face à ce contexte, de nombreux auteurs arguent que l’adoption d’une forte orientation entrepreneuriale (OE) constitue une solution universelle afin d’assurer leur survie et générer des gains de performance (Rauch et al., 2009). Cependant, cette logique se veut relativement simpliste et omet de prendre en compte les caractéristiques intrinsèques de l’environnement concurrentiel dans lequel évolue l’entreprise mais aussi les spécificités de chaque organisation. Conscient de cette limite, l’approche contingente de la relation OE-performance a rapidement émergé (Dess et al., 2011 ; 38Wiklund & Shepherd, 2005), arguant que le sens et l’intensité de ce lien évoluent en fonction de paramètres inhérents à la firme ou à son environnement.

L’entreprise familiale constitue une forme typique d’organisation dont l’importance économique a été largement démontrée (Memili et al., 2015). Il n’est dès lors guère surprenant que plusieurs travaux appréhendent la question de la relation entre l’OE et la performance dans ce contexte particulier (Arzubiaga et al., 2018 ; Casillas & Moreno, 2010 ; Naldi et al., 2007). En effet, les entreprises familiales représentent une forme organisationnelle idéale pour investiguer les questions liées à l’entrepreneuriat, celles-ci disposant de ressources et de capacités uniques susceptibles de faciliter ou entraver les comportements entrepreneuriaux (Huybrechts et al., 2013), ainsi que la conversion de l’OE en gains financiers (Casillas et al., 2010). Afin de tenir compte de leurs nombreuses spécificités, plusieurs études ont pris en compte leur hétérogénéité en examinant comment certaines de leurs composantes distinctives viennent modérer la relation OE-performance. Par exemple, l’influence modératrice de l’implication familiale (Casillas & Moreno, 2010), du patrimoine socio-émotionnel (Schepers et al., 2014) et de l’implication générationnelle (Chirico et al., 2011) a été étudiée. Par ailleurs, Casillas et al. (2010) ont aussi exploré le rôle modérateur de variables liées à l’environnement concurrentiel.

Bien que ces travaux contribuent à développer une meilleure compréhension de la relation OE-performance dans le contexte des entreprises familiales, une image plus précise et complète de cette problématique pourrait être obtenue en utilisant une approche configurationnelle. Celle-ci suggère qu’au sein d’une organisation, plusieurs éléments relatifs à sa structure, sa stratégie, ses processus et son environnement interagissent et forment des configurations spécifiques susceptibles d’influer sur son efficacité (Miller, 1983). S’inscrivant dans cette logique, certains auteurs ont proposé d’examiner l’effet simultané de l’OE, des facteurs organisationnels et des caractéristiques environnementales sur la performance de la firme (Moreno & Casillas, 2008). Ce constat ne s’applique cependant pas au contexte des entreprises familiales où l’analyse des interactions entre leurs idiosyncrasies organisationnelles, leur environnement et leur posture entrepreneuriale n’a reçu que peu d’attention (Sciascia & Bettinelli, 2013). C’est pourquoi cette recherche 39propose d’adopter une approche configurationnelle et d’investiguer comment l’OE, le type de Chief Executive Officer (CEO) (familial vs non familial) et le degré d’hostilité de l’environnement concurrentiel se combinent pour expliquer le niveau de performance des entreprises familiales.

Pour appréhender cette problématique, cette étude se réfère principalement à la théorie du patrimoine socio-émotionnel (Gomez-Mejia et al., 2007). Selon celle-ci, les objectifs non financiers joueraient un rôle prépondérant dans les choix stratégiques et l’efficacité des entreprises familiales. En effet, les décisions prises par les membres familiaux seraient orientées vers la minimisation des pertes de patrimoine socio-émotionnel au détriment des enjeux financiers auxquels l’organisation est confrontée (Berrone et al., 2010 ; Gomez-Mejia et al., 2011). L’engagement d’un CEO familial constitue une belle illustration de ce phénomène. Bien qu’une telle nomination népotique permette d’assurer la perpétuation de la dynastie familiale (Berrone et al., 2012), elle est aussi susceptible d’altérer la qualité du capital humain à la tête de la firme et d’engendrer une utilisation inefficace des ressources en raison de l’enracinement potentiel du dirigeant (Cruz et al., 2012). À l’inverse, un CEO non familial est souvent recruté sur la base de critères objectifs quant à ses compétences et son expertise. Considérant l’entreprise familiale comme un tremplin professionnel (Mehrotra et al., 2013), il accorde également une importance prépondérante à l’implémentation harmonieuse des initiatives entrepreneuriales afin de se valoriser sur le marché du travail via ses accomplissements et ses succès (Jaskiewicz & Luchak, 2013). Pour ces raisons, nous suggérons qu’un CEO non familial présentera de meilleures dispositions pour réaliser le potentiel financier de l’OE. Ce constat sera d’autant plus prégnant dans un environnement hostile caractérisé par une forte concurrence, très peu d’opportunités et un accès compliqué aux ressources (Werner et al., 1996).

Notre méthodologie s’appuie sur une analyse de régressions linéaires multiples réalisée sur un échantillon de 284 entreprises familiales non cotées interrogées dans le cadre d’une enquête par questionnaire menée en Belgique. Les résultats obtenus offrent plusieurs contributions à la littérature sur l’entrepreneuriat et les entreprises familiales. Tout d’abord, en proposant et testant une approche configurationnelle, cet article étend notre compréhension de la relation OE-performance dans le contexte 40des entreprises familiales, un sujet en plein essor dans la littérature académique (Arzubiaga et al., 2018). En démontrant comment le caractère familial du CEO affecte la relation OE-performance en fonction de l’hostilité de l’environnement concurrentiel, cette étude contribue au débat sur l’importance de contextualiser l’influence des caractéristiques des dirigeants sur la performance des entreprises familiales (Miller et al., 2013). Finalement, cet article fournit des éléments de réponses quant à l’impact des mécanismes de préservation du patrimoine socio-émotionnel sur la relation OE-performance, une question négligée dans la littérature qui utilise principalement cette théorie pour expliquer les différences entre entreprises familiales et non familiales (Naldi et al., 2013).

Ce papier est structuré de la manière suivante. Dans la première section, nous passons en revue la littérature existante et développons les hypothèses. Ensuite, nous expliquons l’échantillonnage et la méthodologie. Enfin, nous discutons nos résultats avant de conclure avec les implications pour la littérature et la présentation de pistes de recherches futures.

1. La relation entre l’orientation entrepreneuriale (OE) et la performance des entreprises familiales

Au cours des dernières décennies, le concept d’OE est devenu un sujet majeur de la littérature sur l’entrepreneuriat (Covin & Lumpkin, 2011). Historiquement, la première définition de l’OE est issue des travaux de Miller (1983). En effet, Miller (1983, p. 771) définit les entreprises entrepreneuriales comme « celles qui sont orientées vers l’innovation dans le couple produit – marché en prenant des initiatives risquées et qui sont les premières à développer des innovations de manière proactive pour devancer leurs concurrents ». L’OE est donc considérée comme un construit unidimensionnel où l’innovation, la proactivité et la prise de risques covarient (Covin & Slevin, 1989). Même si certaines recherches proposent des dimensions supplémentaires pour capter l’essence de l’OE (Lumpkin et Dess, 1996), ou soulignent sa multi-dimensionnalité (Casillas et al., 2010), la conceptualisation unidimensionnelle est la plus fréquemment 41utilisée dans la littérature académique (George, 2011). Pour cette raison, cet article adoptera cette conception de l’OE.

Plusieurs études considèrent que les entreprises familiales représentent un cadre unique pour analyser l’esprit d’entreprendre et plus particulièrement la relation OE-performance (Schepers et al., 2014). En effet, celles-ci sont caractérisées par un ensemble d’objectifs et de ressources spécifiques qui sont susceptibles d’affecter leur capacité à faire face aux défis imposés par l’OE (Casillas et al., 2010). Les précédentes études sont unanimes et démontrent que l’OE influence positivement la performance, et ce, indépendamment d’autres facteurs pouvant modérer cette relation (Arzubiaga et al., 2018 ; Chirico et al., 2011 ; Schepers et al., 2014). Les entreprises familiales orientées vers des comportements entrepreneuriaux hautement innovants, risqués et proactifs présenteraient donc de meilleurs niveaux de performance. Par conséquent, l’hypothèse suivante est proposée :

H1 : L ’ OE exerce une influence positive sur la performance des entreprises familiales.

2. Le rôle modérateur du type de CEO

sur la relation OE-performance

L’OE reflète le style de prise de décisions des dirigeants, et plus particulièrement du CEO, qui est l’exécutif disposant de la plus grande influence sur la stratégie entrepreneuriale de l’organisation (Simsek et al., 2010). Ce constat est d’autant plus d’actualité au sein des entreprises non cotées, où le CEO exerce une influence significative sur la stratégie et donc sur l’OE (Harris & Ogbonna, 2007). S’appuyant sur la théorie des échelons supérieurs (Hambrick & Mason, 1984), plusieurs études démontrent que les caractéristiques démographiques des dirigeants affectent les initiatives entrepreneuriales de l’entreprise (Simsek et al., 2010). Dans le contexte des entreprises familiales, le lien de parenté du CEO est fréquemment utilisé pour expliquer leurs différences dans l’adoption de de comportements entrepreneuriaux. Par exemple, Huybrechts et al. (2013) démontrent que les sociétés familiales dirigées par un CEO non familial sont plus enclines à prendre des risques entrepreneuriaux. Dans 42le même ordre d’idée, Block et al. (2013) apportent la preuve empirique que les exécutifs familiaux sont réticents à l’idée de favoriser des innovations radicales et optent davantage pour des innovations incrémentales. Bien que ces recherches étendent notre connaissance de l’impact du lien de parenté du CEO sur les comportements entrepreneuriaux, elles ne permettent pas de tirer de conclusion quant à la capacité d’un CEO familial ou non familial à capitaliser sur son OE.

Cette problématique n’est pas simple à appréhender d’un point de vue théorique. Les travaux initiaux sur la théorie de l’agence (Jensen et Meckling, 1976) suggèrent que l’implication de la famille dans la propriété et la direction favoriserait un alignement des intérêts entre actionnaires et dirigeants, limitant ainsi les coûts d’agence et les comportements opportunistes. De ce fait, le CEO familial disposerait de davantage de ressources pour implémenter ses choix entrepreneuriaux de manière optimale. Cependant, plusieurs auteurs soulignent l’existence de coûts d’agence liés à la nature familiale de la firme (Chrisman et al., 2004). Par exemple, l’altruisme résulte souvent en l’octroi de privilèges aux membres familiaux au travers de nominations népotiques ou de rémunérations abusives. Un CEO familial incompétent et bénéficiant de larges émoluments peut donc être amené à faire face aux enjeux de projets entrepreneuriaux dont il/elle n’a pas la maîtrise. Cet exemple illustre bien le rôle considérable joué par la composante affective de l’entreprise familiale. La rationalité économique des actionnaires-dirigeants présupposée par la théorie de l’agence est dès lors remise en cause.

C’est dans ce contexte qua la théorie de l’agence comportementale émerge afin de prendre en compte les préférences des propriétaires et leur influence sur les choix stratégiques de la firme (Wiseman & Gomez-Mejia, 1998). S’inspirant de ces avancées théoriques, Gómez-Mejia et al. (2007) développent la théorie du patrimoine socio-émotionnelle dans laquelle s’inscrit la suite de cet article. Selon celle-ci, les actionnaires et dirigeants familiaux optent pour des actions stratégiques visant à protéger la valeur affective qu’ils retirent de leur implication dans l’organisation (Gomez-Mejia et al., 2011). La préservation de ce patrimoine non financier implique la poursuite d’objectifs tels que le maintien du contrôle familial, la pérennisation de la dynastie familiale, la sauvegarde de la réputation et de l’image de la famille et de l’entreprise, le maintien de liens sociaux et le renforcement de l’attachement émotionnel à 43l’entreprise (Berrone et al., 2012). De nombreuses illustrations empiriques valident la prédominance des considérations socio-émotionnelles sur les prérogatives financières de la firme. Dans leurs travaux précurseurs, Gomez-Mejia et al. (2007) révèlent que les actionnaires familiaux des fabriques d’huile d’olive espagnoles sont particulièrement réticents à l’idée de rejoindre une coopérative en dépit des gains d’efficience qu’une telle opération pourrait engendrer. En effet, le risque de voir l’identité et l’autonomie familiales s’étioler atténuerait leur inclinaison à opter pour ce choix stratégique. Berrone et al. (2010) démontrent quant à eux que les entreprises familiales polluent moins que leurs homologues non familiales. Ils expliquent ce phénomène par l’aversion aux pertes socio-émotionnelles plus prononcée des actionnaires familiaux qui perçoivent un accroissement du niveau de pollution de l’entreprise comme une menace potentielle sur la perpétuation d’une bonne réputation vis-à-vis des parties prenantes.

La capacité de la famille à protéger la valeur affective découlant de sa participation dans l’entreprise dépend de nombreux paramètres, y compris la composition de son équipe dirigeante. En ce sens, Naldi et al. (2013) soulignent que la présence d’un CEO familial représente un mécanisme de préservation du patrimoine socio-émotionnel, permettant à la famille d’atteindre les objectifs non économiques mentionnés ci-dessus. En effet, la présence d’un dirigeant familial est une manière de conserver le contrôle de l’entreprise, d’assurer la succession dynastique et de soutenir la réputation familiale (Gomez-Mejia et al., 2011). D’ailleurs, cette capacité à assurer la protection du patrimoine socio-émotionnel est d’autant plus marquée au sein des entreprises familiales non cotées où le CEO familial dispose d’une plus grande latitude dans la prise de décision en raison d’un contrôle moins prononcé de la part du marché (Lubatkin et al., 2005). Les considérations non financières jouent donc un rôle prépondérant dans le contexte analysé dans cette recherche.

La présence d’un CEO familial est susceptible d’altérer la conversion de l’OE en gains financiers pour plusieurs raisons. Premièrement, les CEO familiaux obtiennent souvent leur poste suite à des nominations népotiques afin de maintenir le contrôle familial et ainsi préserver le patrimoine socio-émotionnel de la famille (Mehrotra et al., 2013). Bien qu’ils puissent profiter d’une transmission efficace de connaissances sur le processus entrepreneurial de l’organisation par les générations précédentes, 44le choix du dirigeant parmi les membres de la famille est établi sur la base d’un pôle restreint de candidats potentiels (Salvato et al., 2012), ce qui peut priver l’entreprise d’un dirigeant non familial disposant d’une plus grande expertise (Mehrotra et al., 2013). De plus, la nomination d’un membre de la famille au poste de CEO va souvent de pair avec un haut degré d’enracinement managérial (Gomez-Mejia et al., 2001), favorisant la consommation des ressources de l’entreprise par les membres familiaux (Bertrand & Schoar, 2006). Enfin, les CEO familiaux sont moins disposés à utiliser des fonds extérieurs pour financer leurs projets entrepreneuriaux car l’ouverture du capital ou le recours à l’endettement sont perçus comme une menace sur le contrôle familial (Lardon et al., 2017). Compte-tenu du caractère particulièrement contraignant de l’OE en termes de ressources humaines et financières, la présence d’un CEO familial serait dès lors un frein au succès entrepreneurial.

Certaines entreprises familiales engagent un CEO non familial détenant souvent des connaissances et une expertise spécifique dont ne disposent pas les membres familiaux (Bennedsen et al., 2007). En effet, de précédents travaux démontrent que les dirigeants non familiaux possèdent des compétences techniques et managériales plus adaptées à la gestion des projets hautement innovants et risqués (Perez-Gonzalez, 2006). De surcroît, les CEO non familiaux sont généralement moins concernés par la préservation du patrimoine socio-émotionnel car ceux-ci souhaitent avant tout assurer la sécurité de leur emploi (Shleifer & Vishny, 1989) et maximiser leur valeur sur le marché du travail en contribuant à la performance de l’entreprise (Jaskiewicz & Luchak, 2013). Par conséquent, ils éviteront de détourner les ressources de l’organisation et n’hésiteront pas à passer par le marché des capitaux pour assurer la viabilité d’un projet entrepreneurial. Pris dans leur ensemble, ces arguments suggèrent que la présence d’un CEO non familial devrait améliorer la capacité de l’entreprise à capitaliser sur son OE. Sur la base de ce raisonnement, l’hypothèse suivante est posée :

H2 : La présence d ’ un CEO non familial modère de manière positive la relation entre l ’ OE et la performance des entreprises familiales non cotées, de telle sorte que la relation entre l ’ OE et la performance est plus positive en présence d ’ un CEO non familial.

453. La configuration de l’OE, du type de CEO

et de l’hostilité de l’environnement

Bien que l’analyse du rôle modérateur du lien de parenté du CEO fournisse une vision plus fine de la relation OE-performance, davantage de précision peut être apportée en optant pour une approche configurationnelle (Ketchen et al., 1993). Une telle perspective suggère que la performance de la firme est tributaire d’un alignement entre son OE, sa structure organisationnelle et son environnement (Wiklund & Shepherd, 2005). Les entreprises ne parvenant pas à atteindre un tel alignement présenteraient donc de plus faibles performances (Casillas et al., 2010). S’inscrivant dans ce mode de raisonnement, la suite de cette étude propose d’analyser comment l’hostilité environnementale affecte la capacité des entreprises familiales dirigées par un CEO familial ou non familial à gérer leur OE.

Un environnement hostile implique la présence de facteurs externes défavorables pour l’entreprise, résultant de changements radicaux dans le secteur d’activité, de nouvelles réglementations contraignantes, de fortes rivalités concurrentielles, ou de la faible fidélité des clients (Covin & Slevin, 1989). Dans ce type d’environnement, le taux d’échec est important à cause des menaces constantes pour la survie de l’entreprise (Slevin & Covin, 1997). Pour y faire face, il est largement accepté que les entreprises doivent adopter une posture entrepreneuriale forte (Moreno & Casillas, 2008). En effet, les entreprises avec un haut potentiel entrepreneurial identifient et exploitent plus aisément les rares opportunités (Lumpkin & Dess, 2001), leur permettant de prendre l’avantage sur des concurrents conservateurs (Moreno & Casillas, 2008).

Dans un environnement hostile, la présence d’un CEO familial peut s’avérer particulièrement néfaste à la conversion pécuniaire de l’OE. Tout d’abord, un CEO familial sera généralement moins novateur puisque de telles actions entrepreneuriales impliquent souvent une perte de patrimoine socio-émotionnel résultant de l’utilisation d’expertise et/ou de capitaux externes (Gomez-Mejia et al., 2011). En effet, le CEO familial est plus enclin à favoriser des innovations incrémentales qu’il est à même de gérer en toute indépendance (Block et al., 2013), ce qui ne 46répond pas aux exigences des environnements hostiles. De plus, comme mentionné précédemment, un CEO familial possède souvent moins de compétences managériales et techniques pour gérer des innovations radicales (Perez-Gonzales, 2006). Dans un environnement hostile, ce manque de qualité du capital humain renforce les conséquences négatives de l’OE sur la performance de l’entreprise.

A contrario, les dirigeants non familiaux sont plus enclins à prendre des risques entrepreneuriaux et à poursuivre des projets innovants répondant aux contraintes imposées par les environnements hostiles (Block et al., 2013). Comme précisé antérieurement, les CEO non familiaux se concentrent moins sur les prérogatives socio-émotionnelles et attribuent une plus grande importance à la réalisation des objectifs maximisant la performance afin d’améliorer leur position sur le marché du travail (Jaskiewicz & Luchak, 2013). Ainsi, les entreprises familiales dirigées par un CEO non familial présenteront une plus grande inclinaison à adopter une posture entrepreneuriale agressive et en phase avec les exigences d’un environnement hostile (Lumpkin & Dess, 2001). De plus, la meilleure connaissance du marché concurrentiel par les exécutifs non familiaux (Perez-Gonzales, 2006) s’avère particulièrement utiles pour identifier et exploiter les rares opportunités émergeant dans ce contexte. Enfin, la plus grande facilité des CEO non familiaux à accéder à des canaux de financement externe constitue un avantage non négligeable pour faire face aux enjeux entrepreneuriaux et à la limite de ressources imposées par les environnements hostiles (Lardon et al., 2017). Sur la base de cet argumentaire, l’hypothèse suivante est proposée :

H3 : Dans un environnement très hostile, la performance des entreprises familiales sera la plus élevée si elles présentent un haut niveau d ’ OE et sont gérées par un CEO non familial.

474. Méthodologie

4.1. Données et échantillonnage

Les données empiriques utilisées dans cette étude proviennent à la fois d’une enquête par questionnaire réalisée sur le territoire belge et de la base de données financières Belfirst fournies par la Bureau Van Dijk. Les questionnaires visaient à collecter des informations sur les caractéristiques des entreprises familiales non cotées telles que leur structure actionnariale, la composition de leur équipe dirigeante et de leur conseil d’administration, leur stratégie entrepreneuriale et leur perception de l’environnement économique dans lequel elles évoluent. La base de données Belfirst collectant et structurant l’information des comptes annuels publiés par les entreprises belges a été utilisée afin d’obtenir des informations concernant les indicateurs financiers utilisés et d’affiner la population ciblée dans le cadre de l’administration des questionnaires. L’utilisation de ces deux sources d’information dans la constitution de la base de données permet de minimiser les biais communs de méthode fréquemment identifiés dans la littérature (Podsakoff et al., 2003).

La population soumise à l’enquête a été identifiée en appliquant plusieurs critères dans la base de données Belfirst. Tout d’abord, seules les entreprises wallonnes ont été sélectionnées afin de limiter les potentiels biais de traduction inhérents à l’administration des questionnaires hors de cette région. Les entreprises des secteurs financiers, sociaux et éducatifs ainsi que les entreprises cotées ont été exclues. Les microentreprises de moins de 10 travailleurs ont également été éliminée de la population car elles disposent rarement d’une structure managériale formalisée et d’une stratégie entrepreneuriale élaborée (Cruz et al., 2012). Ensuite, les potentielles entreprises familiales ont été ciblées en appliquant des critères de sélection additionnels. Lors de cette étape, seules les entreprises dont la dénomination correspondait au nom de l’un de ses directeurs ainsi que celles où deux ou trois directeurs portaient le même nom de famille ont été sélectionnées afin de détecter une possible implication familiale dans l’entreprise. Un groupe de 4.467 entreprises familiales potentielles a ainsi été identifié, permettant de procéder à un échantillonnage aléatoire de 2.500 entreprises. Les questionnaires ont été envoyés au CEO de chaque 48entreprise car il s’agit souvent du membre de l’équipe dirigeante le plus légitime dans l’élaboration de la stratégie entrepreneuriale. Après deux vagues d’envois, 301 réponses ont été collectées, ce qui correspond à un taux de réponse de 12,04 %. Afin de confirmer le caractère familial des entreprises répondantes, une définition opérationnelle prenant en compte l’essence familiale de l’organisation et l’implication de la famille dans l’actionnariat a été appliquée (Rutherford et al., 2008). Dès lors, une entreprise devait répondre aux deux critères suivants pour être considérées comme familiale : le CEO perçoit l’entreprise comme étant familiale et au moins 50 % des actions sont détenues par les membres d’une même famille (Huybrechts et al., 2013). Finalement, 284 entreprises ont été retenues suite à la suppression de 5 entreprises non familiales et 12 pour lesquels les questionnaires étaient incomplets ou mal complétés.

Afin de contrôler pour des potentiels biais de non réponse, les caractéristiques démographiques des entreprises répondantes (taille, âge, secteur d’activité) ont été comparées à celles des 2.500 entreprises auxquelles les questionnaires avaient été initialement administrés. Les tests de Student et de Chi-Carré n’ont révélé aucune différence significative. De surcroît, cette procédure a été répliquée en comparant les caractéristiques démographiques des 100 premiers répondants à l’enquête au 100 derniers, sans qu’aucune différence significative ne soit observée. Ces résultats confirment donc que les biais de non réponse ne constituent pas un problème majeur dans cette étude. Enfin, la représentativité de l’échantillon a également été testée en comparant les caractéristiques démographiques des 284 entreprises familiales non cotées aux 4.467 potentielles entreprises familiales constituant l’entièreté de la population considérée. À nouveau, aucune différence significative n’a été observée, confirmant la représentativité de l’échantillon.

4.2. Variables sélectionnées

Variable dépendante. La performance de l’entreprise est mesurée par le pourcentage de croissance des ventes au cours de la période 2012-2015. Cette mesure objective est la plus fréquemment utilisée dans les études analysant la relation entre l’OE et la performance (Casillas et al., 2010). De plus, utiliser la croissance des ventes est particulièrement pertinent car cet indicateur permet de capter l’augmentation réelle des outputs de l’entreprise, d’autres indicateurs tels que la croissance des actifs ou 49du personnel reflétant davantage une augmentation dans les inputs de l’organisation (Davidsson & Wiklund, 1999).

Variable indépendante. L’orientation entrepreneuriale (OE) est mesurée à l’aide de l’échelle développée par Covin et Slevin (1989). Cette mesure permet d’apprécier le degré d’innovation, de proactivité et de prise de risque de l’organisation en proposant au CEO d’évaluer chacune de ses dimensions sur la base de 9 items auxquels est appliqué une échelle de Likert fluctuant entre 1 et 5. Le choix de cette échelle repose sur le fait qu’elle est la plus communément admise dans la littérature académique et que sa validité ainsi que sa fiabilité ont été démontrées dans de nombreuses études (George, 2011). De plus, la perception du CEO concernant l’OE a été mesurée en 2011 afin de disposer d’une mesure retardée par rapport à la variable dépendante et d’ainsi palier de potentiels problèmes de simultanéité dans la relation étudiée (Schepers et al., 2014). Dans cette recherche, les 3 dimensions de l’OE étaient fortement corrélées et l’alpha de Cronbach pour l’ensemble du construit de l’OE présentait une valeur élevée (α = 0,87), confirmant le caractère unidimensionnel et la validité psychométrique de cette variable.

Variables modératrices. La variable CEO non familiale est une variable binaire codée avec une valeur de 1 si le CEO n’est pas un membre de la famille et une valeur de 0 dans le cas contraire. L’hostilité de l’environnement est mesurée à l’aide d’une échelle développée et testée par Slevin et Covin (1997). Concrètement, six affirmations relatives à l’hostilité de l’environnement concurrentiel ont été proposées aux CEO qui devaient nous faire part de leur ressenti pour chaque affirmation sur la base d’une échelle allant de 1 « Absolument pas d’accord » à 7 « Tout à fait d’accord ». La valeur relativement élevée de l’alpha de Cronbach (α = 0,83) permet de confirmer la validité psychométrique de la mesure.

Variables de contrôle. Plusieurs facteurs susceptibles d’affecter la performance des entreprises familiales sont également inclus sous la forme de variables de contrôle. L’âge de l’entreprise est mesuré comme le logarithme du nombre d’années écoulées depuis le lancement de l’activité de la firme (Leonard-Barton, 1992). La taille de l’entreprise correspond au logarithme du nombre de salariés à temps plein (Miller et al., 2013). Trois caractéristiques individuelles du CEO sont également incluses dans le modèle : son niveau d’éducation, son âge ainsi que la durée de son mandat d’exécutif. Le niveau d’éducation du CEO est une variable 50binaire prenant la valeur de 1 si le CEO a obtenu un diplôme universitaire et de 0 dans le cas contraire (Bahgat et al., 2010). L’âge du CEO est une variable continue calculée comme le logarithme de l’âge du CEO (Hambrick & Mason, 1984). La durée du mandat du CEO est obtenue en prenant le logarithme du nombre d’années écoulées depuis son entrée en fonction à ce poste (Henderson et al., 2006). Deux composantes essentielles afférents à la gouvernance de l’entreprise sont également intégrées dans le modèle : la taille du conseil d’administration et la dualité CEO-président du conseil d’administration. La taille du conseil d’administration correspond au logarithme du nombre de membres composant cet organe de gouvernance (Krause et al., 2014). La dualité CEO-président du conseil d’administration est une variable binaire prenant la valeur de 1 si le CEO de l’entreprise est également le président du conseil d’administration et de 0 dans le cas contraire (Elsayed, 2011). Enfin, des variables de contrôle afférentes au secteur d’activité sont également intégrées dans le modèle afin de déterminer l’influence potentielle que pourrait exercer l’affiliation sectorielle sur la performance des entreprises familiales (Miller et al., 2013). Cinq variables binaires ont été générées en prenant en compte cinq méta-secteurs prédominants dans l’économie belge : la manufacture (16,21 %), les services (32,04 %), le commerce (23,94 %), la construction (15,14 %) et l’agriculture (12,67 %). La variable binaire relative au secteur agricole constituait la variable sectorielle de référence et n’a dès lors pas été incluse dans le modèle car il s’agissait de l’affiliation sectorielle la moins fréquemment représentée dans l’échantillon.

5. Résultats

5.1. Statistiques descriptives et corrélations

51Tab . 1 – Moyennes, écart-types et corrélations

de l’échantillon d’entreprises familiales.

|

Variables |

Moyenne |

Écart-type |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Performance |

5.314 |

3.124 |

1.00 |

||||||||||

|

2. OE |

26.341 |

6.351 |

.18** |

1.00 |

|||||||||

|

3. CEO non familial |

.217 |

.041 |

.17** |

.16** |

1.00 |

||||||||

|

4. Hostilité environnementale |

18.846 |

6.894 |

.03 |

.03 |

.03 |

1.00 |

|||||||

|

5. Âge de l’entreprise (Ln) |

3.388 |

0.841 |

.09 |

-09 |

.08 |

.04 |

1.00 |

||||||

|

6. Taille de l’entreprise (Ln) |

3.850 |

2.319 |

-08 |

.08 |

.09 |

.07 |

.14** |

1.00 |

|||||

|

7. Âge du CEO (Ln) |

3.988 |

1.873 |

-.07 |

-10* |

-.13* |

.05 |

.10* |

.14** |

1.00 |

||||

|

8. Niveau d’éducation du CEO |

.665 |

.312 |

.11* |

.11* |

.18** |

.05 |

.15** |

.11* |

.10* |

1.00 |

|||

|

9. Durée de mandat du CEO (Ln) |

2.542 |

1.131 |

-.09 |

-06 |

-.14** |

.06 |

.09 |

.07 |

.08 |

-.06 |

1.00 |

||

|

10. Taille du CA (Ln) |

.788 |

.319 |

.03 |

.04 |

.11* |

.01 |

.08 |

.11* |

-.07 |

-.02 |

-.04 |

1.00 |

|

|

11. Dualité CEO-Président du CA |

.789 |

.321 |

-.10* |

.07 |

-.11* |

.02 |

.10* |

-.03 |

.09 |

-.10* |

.06 |

.15** |

1.00 |

* p ≤.10. ** p ≤.05. *** p ≤.01.

52Les statistiques descriptives et les corrélations sont présentées dans le tableau 1. La valeur moyenne du score obtenu pour l’OE est de 26,3 points sur 45, ce qui correspond aux niveaux modérés fréquemment observés pour cette variable dans la littérature sur les entreprises familiales (Schepers et al., 2014). La valeur moyenne de l’hostilité environnementale est également modérée avec un score de 18,8 sur 42 points. Aucune différence dans la perception de l’hostilité de l’environnement n’est observée entre les CEO familiaux et non familiaux puisque la corrélation entre le statut non familial du CEO et l’hostilité environnementale est non significative. Il apparaît également que l’OE est positivement et significativement corrélée à la performance (p <.05) alors qu’une corrélation non significative est rapportée entre l’hostilité de l’environnement et la performance.

5.2. Analyse des régressions

Tab. 2 – Régressions sur la relation OE-performance.

|

Model 1 |

Model 2 |

Model 3 |

|

|

Constante |

4.10** (1.07) |

4.13** (1.09) |

4.13** (1.02) |

|

Âge de l’entreprise |

0.97 (0.68) |

.84 (.71) |

.93 (.71) |

|

Taille de l’entreprise |

-1.21 (1.01) |

-1.27 (.99) |

-1.24 (1.06) |

|

Âge de CEO |

-.67 (.59) |

-.64 (.51) |

-.63 (.54) |

|

Niveau d’éducation du CEO |

.47* (.19) |

.43* (.16) |

.32** (.11) |

|

Durée de mandat du CEO |

-.98 (.74) |

-.99 (.69) |

-.93 (.80) |

|

Taille du CA |

1.23 (.98) |

1.10 (.93) |

1.21 (.97) |

|

Dualité CEO-Président du CA |

-.31 (.21) |

-.29 (.19) |

-.31 (.22) |

|

Manufacture |

.12 (.08) |

.11 (.09) |

.14 (.11) |

| 53

Service |

.14 (.10) |

.11 (.08) |

.13 (.09) |

|

Commerce |

-.21 (.17) |

-.23 (.19) |

-.27 (.23) |

|

Construction |

-.04 (.03) |

-.05 (.04) |

-.06 (.05) |

|

OE |

.19** (.04) |

.21** (.06) |

.22** (.05) |

|

CEO non familial |

.11* (.04) |

.10* (.03) |

.13* (.07) |

|

Hostilité environnementale |

.14 (.11) |

.16 (.13) |

.12 (.09) |

|

EO*CEO non familial |

.12** (.05) |

.17** (.06) |

|

|

EO* hostilité environnementale |

.07 (.04) |

.13 (.04) |

|

|

CEO non familial* hostilité environnementale |

0.12 (.09) |

.14 (.11) |

|

|

OE*CEO non familial* hostilité environnementale |

.38** (.12) |

||

|

R 2 |

.21 |

.29 |

.38 |

|

Δ R 2 |

.21*** |

.08*** |

.09*** |

|

F-test |

8.03*** |

9.34*** |

9.87*** |

|

N |

284 |

284 |

284 |

* p ≤.10. ** p ≤.05. *** p ≤.01. Le secteur agricole constitue l’affiliation sectorielle de référence exclue du modèle.

Les résultats des régressions linéaires multiples par la méthode des moindres carrés ordinaires sont présentées dans le tableau 2. Pour chaque spécification économétrique, les variables indépendantes ont été standardisées pour limiter les problèmes potentiels de multicolinéarité (Chirico et al., 2011). Le modèle 1 propose de tester l’impact direct des variables indépendantes sur la variable dépendante. Conformément à l’hypothèse 1, l’OE exerce une influence positive et significative sur la performance (β =.19, p <.05). Le modèle 2 inclut des termes d’interaction double afin d’examiner le rôle modérateur du statut non familial du CEO 54sur la relation entre l’OE et la performance. Le terme d’interaction OE* CEO non familial est positif et significatif (β =.12, p <.05), confirmant l’influence modératrice de la présence d’un CEO non familial suggérée par l’hypothèse 2. Finalement, le modèle 3 inclut le terme d’interaction triple OE*CEO non familial*Environnement hostile afin de déterminer si une approche configurationnelle offre une vision plus complète de la relation OE-performance. Il apparaît que ce terme d’interaction exerce une influence positive et significative sur la performance (β =.38, p <.01), ce qui permet de valider l’hypothèse 3 selon laquelle la relation entre l’OE et la performance est plus fortement positive dans les entreprises familiales dirigées par un CEO non familial opérant dans un environnement concurrentiel hautement hostile.

Par ailleurs, il est aussi pertinent de souligner que la qualité de la spécification économétrique de chaque modèle s’est significativement améliorée à chaque étape de la procédure des régressions linéaires multiples. En effet, le changement dans le R2 lors du passage du modèle 1 prenant en compte l’effet direct de l’OE sur la performance au modèle 2 proposant une approche contingente de cette relation est positif et significatif (p <.05). Un constat similaire est observé lors de la transition de l’approche contingente (modèle 2) à l’approche configurationnelle (modèle 3). Dans leur ensemble, ces résultats confirment que l’ébauche de configurations prenant en compte des facteurs de contingence internes et externes à l’entreprise permet d’offrir une vision plus précise et pertinente de la relation entre l’OE et la performance.

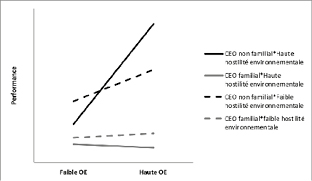

Afin de mieux interpréter ces résultats, l’influence du terme d’interaction triple est représentée graphiquement dans la figure 1. Conformément aux recommandations d’Aiken et West (1991), les différents niveaux (hauts et bas) d’hostilité environnementale ont été déterminés respectivement en ajoutant ou en soustrayant l’écart-type de la moyenne de cette variable. Les graphes obtenus permettent de confirmer que l’OE engendre un effet positif sur la performance des entreprises familiales dirigées par un CEO non familial, et plus particulièrement lorsqu’elles sont confrontées à des environnements hostiles. A contrario, la présence d’un CEO familial s’avère particulièrement néfaste pour la conversion de l’OE en gains de performance lorsque l’entreprise familiale doit faire face à de hauts niveaux d’hostilité environnementale.

55

Fig. 1 – La relation OE-performance dans les entreprises familiales.

5.3. Robustesse des résultats

Afin de s’assurer de la robustesse des résultats, des tests additionnels ont été menés. Tout d’abord, la problématique de l’hétéroscédasticité a été prise en compte en utilisant les tests de Breusch-Pagan/Cook-Weisberg et de White. Alors que le premier détermine si la variance estimée des résidus d’une régression est liée à la variance des variables indépendantes, le second indique si la variance résiduelle de chaque variable indépendante reste constante dans le modèle (Hamilton, 2009). L’application de cette procédure de tests à chaque modèle a permis de mettre en avant l’absence de problèmes d’hétéroscédasticité. De plus, les facteurs d’inflation de variance (VIF) ont été calculés pour chaque variable afin de s’assurer de l’absence de multicolinéarité dans les différents modèles proposés. Le plus haut VIF (4,74) se trouve largement sous le seuil de 10 qui constitue la norme la plus fréquemment appliquée pour détecter la présence de multicolinéarité (Hamilton, 2009).

Par ailleurs, les régressions ont également été répliquées en utilisant un second indicateur de performance qui prend en compte le cycle de vie des secteurs d’activité dans lesquels évoluent les entreprises de l’échantillon. Ainsi, la différence entre le taux de croissance des ventes à 563 ans expérimenté par chaque firme et la moyenne du taux de croissance à 3 ans observé dans le secteur où elle opère a été calculé et utilisé comme mesure de la performance (Casillas et al., 2010). Enfin, les régressions ont été une nouvelle fois répliquées avec un troisième indicateur de performance mesurant la capacité des actifs de l’entreprise à générer du résultat à plus court terme (Lumpkin et al., 2010), à savoir le return on assets (ROA). Celui-ci correspond au résultat net divisé par le total actif au cours de l’année 2012 afin de prendre en compte l’effet retard de l’OE, mesurée en 2011, sur la performance. Les résultats obtenus avec ces deux indicateurs ne diffèrent pas de ceux révélés dans le tableau 2, confirmant ainsi la robustesse des résultats.

5.4. Discussion et conclusion

Sur la base d’un échantillon de 284 entreprises familiales belges, cette étude visait à analyser la relation entre l’OE et la performance. Les résultats obtenus ont permis de mettre en évidence l’importance de considérer des facteurs de contingence internes et externes à l’organisation afin d’obtenir une vision plus fine et complète de cette relation dans un contexte mois fréquemment exploré, à savoir celui des entreprises familiales (Arzubiaga et al., 2018). Au travers d’une approche configurationnelle, il a ainsi été démontré que l’engagement d’un membre familial au poste de CEO altère la faculté de l’entreprise à capitaliser sur son OE, cet effet se renforçant lorsque l’hostilité de l’environnement augmente. À l’inverse, la présence d’un CEO non familial permet de renforcer la relation positive entre l’OE et la performance, et plus spécifiquement dans des environnements concurrentiels hautement hostiles. Considérés dans leur ensemble, ces résultats permettent de confirmer la nécessité d’aller au-delà d’une argumentation simpliste selon laquelle l’OE constituerait une condition suffisante au succès de l’organisation (Wiklund & Shepherd, 2005).

D’après la théorie du patrimoine socio-émotionnel, cette étude suggère également que la présence d’un CEO familial peut être considérée comme un mécanisme de préservation des aspirations socio-émotionnelles de la famille engendrant des inefficiences en termes de gestion des initiatives entrepreneuriales (Schepers et al., 2014). En effet, les CEO familiaux sont plus enclins à prendre des décisions visant à limiter les pertes socio-émotionnelles telles que le maintien du contrôle familial ou la perpétuation de l’héritage de la famille en s’entourant 57de membres familiaux dans l’équipe dirigeante ou en évitant de recourir au marché des capitaux (Gomez-Mejia et al., 2011). De tels choix résulteraient en une moindre qualité du capital humain ainsi qu’en un manque de ressources financières pour faire face à la gestion de l’OE (Schepers et al., 2014). Cet effet néfaste serait dès lors accentué dans des environnements concurrentiels hostiles où les ressources financières et intellectuelles s’avèrent cruciales pour assurer la conversion des initiatives entrepreneuriales en gains de performance (Casillas et al., 2010). Ce résultat est par ailleurs en adéquation avec ceux de l’étude réalisées par Naldi et al. (2013) qui démontrent que la priorisation des objectifs socio-émotionnels via la nomination d’un membre familial au poste de CEO affecte négativement la performance des entreprises familiales dans des contextes particulièrement contraignant en termes de ressources humaines et financières.

En revanche, cette recherche démontre que la nomination d’un CEO non familial pourrait constituer une solution adaptée dans ce type d’environnement car ce dernier serait moins disposé à céder aux revendications socio-émotionnelles de la famille. Davantage orienté vers la maximisation de la performance financière de l’entreprise, il est susceptible d’impliquer un plus grand nombre de membres non familiaux dans la gestion des projets entrepreneuriaux et de s’orienter vers le marché des capitaux lorsque les défis entrepreneuriaux l’imposent (Jaskiewicz & Luchak, 2013). De plus, de précédents travaux suggèrent que ce type d’exécutif dispose d’un éventail plus large de compétences et d’expertise dans la gestion des projets hautement innovants et risqués (Bennedsen et al., 2007), mais aussi de meilleures capacités de leadership pour orchestrer efficacement les ressources humaines et financières susmentionnées et ainsi faciliter le succès des initiatives entrepreneuriales dans des environnements hostiles.

Cette étude contribue à la littérature sur l’entrepreneuriat et les entreprises familiales de plusieurs manières. Tout d’abord, bien que de nombreux travaux se soient intéressés à la relation entre l’OE et la performance (Rauch et al., 2009), ce sujet crucial pour la survie et la pérennité des entreprises familiales ne reçoit une attention accrue que depuis ses dernières années (Arzubiaga et al., 2018). En proposant une approche configurationnelle investiguant l’effet simultané de l’OE, du statut familial ou non familial du CEO et de l’hostilité de l’environnement 58sur la performance des entreprises familiales, cette recherche permet d’alimenter le débat sur l’intensité de la relation entre l’OE et la performance et proposer une vision plus fine et complète de cette problématique. De surcroît, cette étude apporte aussi de nouveaux éclaircissements sur l’influence exercée par les caractéristiques démographiques du CEO sur la performance des entreprises familiales. En accord avec de récents travaux insistant sur la nécessité de contextualiser l’influence exercée par les CEO familiaux et non familiaux sur la performance (Miller al., 2013), cette recherche étend notre connaissance du « comment » et du « quand » le statut familial ou non familial du CEO affecte le succès entrepreneurial des entreprises familiales. Enfin, cet article s’inscrit dans la lignée des récents appels à communication sur l’hétérogénéité des entreprises familiales (Chua et al., 2012). Plus spécifiquement, alors que la théorie du patrimoine socio-émotionnel est fréquemment utilisée afin d’expliquer les différences stratégiques entre entreprises familiales et non familiales (Gomez-Mejia et al., 2011), cette étude suggère qu’elle peut aussi expliquer la variabilité de la performance observée au sein d’un groupe hétérogène d’entreprises familiales (Naldi et al., 2013). En considérant la présence d’un CEO familial comme un moyen d’accentuer la capacité de la famille à préserver son patrimoine socio-émotionnel au détriment de la performance, cette recherche corrobore la proposition de Berrone et al. (2012) selon laquelle la prédominance des aspirations socio-émotionnelles, et donc son impact sur les résultats, fluctue en fonction de la structure de management de l’entreprise.

Cet article offre également d’importantes implications pratiques. Pour les familles entrepreneuriales, il est nécessaire d’envisager prudemment le choix de nommer un CEO familial à la tête de leur entreprise. Ainsi, plutôt que de procéder à des nominations népotiques, il serait judicieux d’évaluer objectivement les candidats familiaux et non familiaux afin d’augmenter la probabilité d’engager l’exécutif le plus compétent en fonction de l’environnement concurrentiel et de la stratégie entrepreneuriale de l’organisation. De surcroît, cette étude devrait sensibiliser les dirigeants familiaux sur le cadre de référence utilisé lors de la prise de décision. En effet, se focaliser uniquement sur la préservation du patrimoine socio-émotionnel peut s’avérer particulièrement périlleux pour faire face aux défis entrepreneuriaux des environnements hostiles. Il est donc nécessaire pour les entreprises familiales de concilier aspirations 59financières et non financières afin d’assurer la pérennité de l’organisation. Sans l’adoption d’une telle démarche, l’échec entrepreneurial pourrait émerger, avec des conséquences désastreuses à la fois sur le patrimoine socio-émotionnel de la famille et ses avoirs financiers.

Par ailleurs, cette étude souffre de plusieurs limites qui permettent de fournir des pistes de réflexion pour de futures recherches. Tout d’abord, l’échantillon utilisé couvre le territoire belge. Il serait dès lors utile de répliquer cette recherche dans d’autres pays caractérisés par des traits culturels spécifiques afin de généraliser les résultats obtenus. En outre, l’information collectée présente la particularité de fournir des données en coupe instantanée. Répliquer cette étude à l’aide de données en coupe longitudinale s’avèrerait dès lors pertinent pour s’assurer de la robustesse des résultats au cours du temps. De plus, cette étude utilise l’échelle développée par Covin et Slevin (1989) pour capter l’OE. Bien qu’elle soit la plus fréquemment utilisée dans la littérature (Georges, 2011), d’autres mesures existent et il pourrait être intéressant de développer une échelle spécifique prenant en compte le caractère unique de l’OE au sein des entreprises familiales (Zellweger & Sieger, 2012). Une autre limite réside dans le fait que cette étude fait référence au patrimoine socio-émotionnel sans en proposer une mesure concrète. Bien que de récents travaux tentent d’opérationnaliser ce concept (Debicki et al., 2016), de futures recherches sont indispensables pour capter toute la complexité et la multi-dimensionnalité du patrimoine socio-émotionnel au travers d’indicateurs à la validité psychométrique irréprochable. Sur cette base, il serait alors possible d’investiguer comment certains aspects socio-affectifs exercent une influence sur le succès entrepreneurial des entreprises familiales.

Une autre piste de recherche pertinente consisterait à répliquer et étendre l’analyse proposée dans cette étude au sein des grandes entreprises familiales cotées. Une telle démarche permettrait de mieux comprendre comment les dirigeants familiaux et non familiaux font face aux enjeux entrepreneuriaux en intégrant les contraintes imposées par la cotation en bourse. Souvent guidée par des impératifs de rentabilité immédiate, la logique des marchés financiers risque en effet d’être en contradiction avec la dynamique entrepreneuriale de la firme qui requiert des délais plus longs pour assurer un retour sur investissement. Il serait donc pertinent d’explorer plus finement la manière avec laquelle les 60dirigeants des entreprises familiales cotées parviennent à faire preuve d’une certaine ambidextrie en conciliant les objectifs financiers de plus court terme avec ceux de moyen voire de long terme, sans négliger les considérations socio-émotionnelles. Enfin, la question du rôle de la gouvernance dans le développement entrepreneuriale mériterait également d’être posée. En ce sens, l’identification d’archétypes combinant les caractéristiques liées à la structure actionnariale, à l’équipe dirigeante, au conseil d’administration, à l’OE et à la performance contribuerait à dresser un panel des meilleures configurations possibles pour assurer le succès entrepreneurial des entreprises familiales cotées.

61BIBLIOGRAPHIE

Arzubiaga U., Iturralde T., Maseda A., & Kotlar J. (2018), « Entrepreneurial orientation and firm performance in family SMEs : the moderating effects of family, women, and strategic involvement in the board of directors », International Entrepreneurship and Management Journal, 14(1), p. 217–244.

Bhagat S., Bolton B., & Subramanian A. (2010), « CEO education, CEO turnover, and firm performance », University of Colorado-Boulder working paper.

Bennedsen M., Nielsen K., Pérez-Gonzalez F., & Olfenzon D. (2007), « Inside the Family Firm : The Role of Families in Succession Decisions and Performance », Quarterly Journal of Economics, 122(2), p. 647–691.

Berrone P., Cruz C., & Gomez-Mejia L. R. (2012), « Socioemotional wealth in family firms theoretical dimensions, assessment approaches, and agenda for future research », Family Business Review, 25(3), p. 258–279.

Berrone P., Cruz C., Gomez-Mejia L. R., & Larraza-Kintana M. (2010), « Socioemotional wealth and corporate responses to institutional pressures : do family-controlled firms pollute less ? », Administrative Science Quarterly, 55(1), p. 82–113.

Bertrand M., & Schoar A. (2006), « The role of family in family firms », The Journal of Economic Perspectives, 20(2), p. 73–96.

Block J., Miller D., Jaskiewicz P., & Spiegel F. (2013), « Economic and Technological Importance of Innovations in Large Family and Founder Firms An Analysis of Patent Data », Family Business Review, 26(2), p. 180–199.

Casillas J. C., & Moreno A. M. (2010), « The relationship between entrepreneurial orientation and growth : The moderating role of family involvement », Entrepreneurship and Regional Development, 22(3-4), p. 265–291.

Casillas J. C., Moreno A. M., & Barbero J. L. (2010), « A configurational approach of the relationship between entrepreneurial orientation and growth of family firms », Family Business Review, 23(1), p. 27–44.

Chirico F., Sirmon D. G., Sciascia S., & Mazzola P. (2011), « Resource orchestration in family firms : investigating how entrepreneurial orientation, generational involvement, and participative strategy affect performance », Strategic Entrepreneurship Journal, 5(4), p. 307–326.

Chrisman J. J., Chua J. H., & Litz R. A. (2004), « Comparing the agency costs of family and non-family firms : Conceptual issues and exploratory evidence », Entrepreneurship Theory and Practice, 28(4), p. 335–354.

Chua J. H., Chrisman J. J., Steier L. P., & Rau, S. B. (2012), « Sources of 62heterogeneity in family firms : An introduction », Entrepreneurship Theory and Practice, 36(6), p. 1103–1113.

Covin J. G., & Lumpkin G. T. (2011), « Entrepreneurial orientation theory and research : Reflections on a needed construct », Entrepreneurship Theory and Practice, 35(5), p. 855–872.

Covin J. G. & Slevin D.P. (1989), « Strategic management of small firms in hostile and benign environments », Strategic Management Journal, 10(1), p. 75–87.

Cruz C., & Nordqvist M. (2012), « Entrepreneurial orientation in family firms : a generational perspective », Small Business Economics, 38(1), p. 33–49.

Davidsson P., & Wiklund J. (1999), « Theoretical and methodological issues in the study of firm growth », Jönköping International Business School, Working Paper Series, 6.

Debicki B. J., Kellermanns F. W., Chrisman J. J., Pearson A. W., & Spencer B. A. (2016), « Development of a socioemotional wealth importance (SEWi) scale for family firm research », Journal of Family Business Strategy, 7(1), p. 47–57.

Dess G. G., Pinkham B. C., & Yang H. (2011), « Entrepreneurial orientation : Assessing the construct’s validity and addressing some of its implications for research in the areas of family business and organizational learning », Entrepreneurship Theory and Practice, 35(5), p. 1077–1090.

Elsayed K. (2011), « Board size and corporate performance : The missing role of board leadership structure », Journal of Management & Governance, 15(3), p. 415–446.

George B. A. (2011), « Entrepreneurial orientation : An examination of the consequences of differing construct representations », Journal of Management Studies, 48(6), p. 1291–1313.

Gomez-Mejia L. R., Cruz C., Berrone P., & De Castro J. (2011), « The bind that ties : Socioemotional wealth preservation in family firms », The Academy of Management Annals, 5(1), p. 653–707.

Gomez-Mejia L. R., Haynes K. T., Nunez-Nickel M., Jacobson K. J. L., & Moyano-Fuentes J. (2007), « Socioemotional wealth and business risks in family-controlled firms : Evidence from Spanish olive oil mills », Administrative Science Quarterly, 52(1), p. 106–137.

Gomez-Mejia L. R., Nunez-Nickel M., & Gutierrez I. (2001), « The role of family ties in agency contracts », Academy of Management Journal, 44(1), p. 81–95.

Hambrick D. C., & Mason P. A. (1984), « Upper echelons : The organization as a reflection of its top managers », Academy of Management Review, 9(2), p. 193–206.

63Hamilton L. C. (2009), « Statistics with Stata : updated for version 10 », Cengage Learning.

Harris L. C., & Ogbonna E. (2007), « Ownership and control in closely-held family-owned firms : An exploration of strategic and operational control », British Journal of Management, 18(1), p. 5–26.

Henderson A. D., Miller D., & Hambrick D. C. (2006), « How quickly do CEOs become obsolete ? Industry dynamism, CEO tenure, and company performance », Strategic Management Journal, 27(5), p. 447–460.

Huybrechts J., Voordeckers W., & Lybaert N. (2013), « Entrepreneurial Risk Taking of Private Family Firms : The Influence of a Nonfamily CEO and the Moderating Effect of CEO Tenure », Family Business Review, 26(2), p. 161–179.

Jaskiewicz P., & Luchak A. A. (2013), « Explaining Performance Differences Between Family Firms With Family and Nonfamily CEOs : It’s the Nature of the Tie to the Family That Counts ! », Entrepreneurship Theory and Practice, 37(6), p. 1361–1367.

Jensen M. C., & Meckling W. H. (1976), « Theory of the firm : Managerial behavior, agency costs and ownership structure », Journal of Financial Economics, 3(4), p. 305–360.

Ketchen D. J., Thomas J. B., & Snow C. C. (1993), « Organizational configurations and performance : A comparison of theoretical approaches », Academy of Management Journal, 36(6), p. 1278–1313.

Krause R., Semadeni M., & Cannella A. A. (2014), « CEO Duality A Review and Research Agenda », Journal of Management, 40(1), p. 256–286.

Lardon A., Deloof M., & Jorissen A. (2017), « Outside CEOs, board control and the financing policy of small privately held family firms », Journal of Family Business Strategy, 8(1), p. 29–41.

Leonard-Barton D. (1992), « Core capabilities and core rigidities : a paradox in managing new product development », Strategic Management Journal, Summer Special Issue 13, p. 111–125.

Lubatkin M., Schulze W., Ling Y., & Dino R., (2005), « The effects of parental altruism on the governance of family-managed firms », Journal of Organizational Behavior, 26(3), p. 313–330.

Lumpkin G.T., Brigham K., & Moss K. (2010), « Long-term orientation : implications for the entrepreneurial orientation and performance of family businesses », Entrepreneurship & Regional Development, 22(3), p. 355–378.

Lumpkin G. T., & Dess G. G. (2001), « Linking two dimensions of entrepreneurial orientation to firm performance : The moderating role of environment and industry life cycle », Journal of Business Venturing, 16(5), p. 429–451.

64Lumpkin G.T. & Dess G.G. (1996), « Clarifying the entrepreneurial orientation construct and linking it to performance », Academy of Management Review, 21(1), p. 135–172.

Mehrotra V., Morck R., Shim J., & Wiwattanakantang Y. (2013), « Adoptive expectations : Rising sons in Japanese family firms », Journal of Financial Economics, 108(3), p. 840–854.

Memili E., Fang H., Chrisman J. J., & De Massis A. (2015), « The impact of small-and medium-sized family firms on economic growth », Small Business Economics, 45(4), p. 771–785.

Miller D. (1983), « The correlates of entrepreneurship in three types of firms », Management Science, 29(7), p. 770–791.

Miller D., Le Breton-Miller I., Minichilli A., Corbetta G., & Pittino D. (2013), « When do Non-Family CEOs Outperform in Family Firms ? Agency and Behavioral Agency Perspectives » Journal of Management Studies, 51(4), p. 547–572.

Miller D., Minichilli A., & Corbetta G. (2013), « Is family leadership always beneficial ? », Strategic Management Journal, 34(5), p. 553–571.

Moreno A.M., & Casillas J.C. (2008), « Entrepreneurial orientation and growth of SMEs : A causal model », Entrepreneurship Theory and Practice, 32(3), p. 507–528.

Naldi L., Cennamo C., Corbetta G., & Gomez-Mejia L. (2013), « Preserving socioemotional wealth in family firms : Asset or liability ? The moderating role of business context », Entrepreneurship Theory and Practice, 37(6), p. 1341–1360.

Naldi L., Nordqvist M., Sjoberg K., & Wiklund J. (2007), « Entrepreneurial orientation, risk taking, and performance in family firms », Family Business Review, 20(1), p. 33–58.

Perez-Gonzalez F. (2006), « Inherited control and firm performance », American Economic Review, 96(5), p. 1559–1588.

Podsakoff P. M., MacKenzie S. B., Jeong-Yeon L., & Podsakoff N. P. (2003), « Common method biases in behavioral research : A critical review of the literature and recommended remedies », Journal of Applied Psychology, 88(5), p. 879–903.

Rauch A., Wiklund J., Lumpkin G. T., & Frese M. (2009), « Entrepreneurial orientation and business performance : An assessment of past research and suggestions for the future », Entrepreneurship Theory and Practice, 33(3), p. 761–787.

Rutherford M. W., Kuratko D. F., & Holt D. T. (2008), « Examining the Link between “Familiness” and Performance : Can the F-PEC Untangle the Family Business Theory Jungle ? », Entrepreneurship Theory and Practice, 32(6), p. 1089–1109.

65Salvato C., Minichilli A., & Piccarreta R. (2012), « Faster Route to the CEO Suite Nepotism or Managerial Proficiency ? », Family Business Review, 25(2), p. 206–224.

Schepers J., Voordeckers W, Steijver T., & Laveren E. (2014), « The entrepreneurial orientation–performance relationship in private family firms : the moderating role of socioemotional wealth », Small Business Economics, 43(1), p. 39–55.

Sciascia S., & Bettinelli C. (2013), « Corporate Entrepreneurship in Family Businesses : past, present and future research », M@n@gement, 16(4), p. 422–432.

Shleifer A., & Vishny R. W. (1989), « Management entrenchment : The case of manager-specific investments », Journal of Financial Economics, 25(1), p. 123–139.

Simsek Z., Heavey C., & Veiga J. J. F. (2010), « The impact of CEO core self-evaluation on the firm’s entrepreneurial orientation », Strategic Management Journal, 31(1), p. 110–119.

Slevin D.P. & Covin J.G. (1997), « Strategy formation patterns, performance, and the significance of context », Journal of Management, 23(2), p. 189–209.

Werner S., Brouthers L. E., & Brouthers K. D. (1996), « International risk and perceived environmental uncertainty : the dimensionality and internal consistency of Miller’s measure », Journal of International Business Studies, 27(3), p. 571–587.

Wiklund J., & Shepherd D. (2005), « Entrepreneurial orientation and small business performance : a configurational approach », Journal of Business Venturing, 20(1), p. 71–91.

Wiseman R. M., & Gomez-Mejia L. R. (1998), « A behavioral agency model of managerial risk taking », Academy of Management Review, 23(1), p. 133–153.

Zellweger T., & Sieger P. (2012), « Entrepreneurial orientation in long-lived family firms », Small Business Economics, 38(1), p. 67–84.

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- ISBN : 978-2-406-10787-3

- EAN : 9782406107873

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-10787-3.p.0037

- Éditeur : Classiques Garnier

- Mise en ligne : 26/10/2020

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Entreprises familiales, orientation entrepreneuriale, patrimoine socio-émotionnel, configuration, transmission