French Economists Engineers and Keynes General Theory (1945-1952)

- Publication type: Journal article

- Journal: Revue d’histoire de la pensée économique

2022 – 1, n° 13. varia - Author: Béraud (Alain)

- Pages: 355 to 421

- Journal: Journal of the History of Economic Thought

LES INGéNIEURS ÉCONOMISTES FRANÇAIS

ET LA THÉORIE GÉNÉRALE DE KEYNES

(1945-1952)1

Alain Béraud

CY Cergy Paris Université

THEMA – UMR CNRS 8184

Cet article rend compte d’un épisode par trop négligé de l’accueil qui fut réservé, en France, à la Théorie générale de Keynes : les contributions au débat des ingénieurs-économistes durant l’immédiat après-guerre (1945-1952). De nombreux collègues – Robert Boyer (1985), Pierre Rosanvallon (1987), Richard Arena et Anna Maricic (1988), Gilbert Abraham-Frois et Françoise Larbre (1998), Ramòn Tortajada (2009, 2021), Guilherme Sampaio (2016), Goulven Rubin (2019) – ont traité de la réception en France de la Théorie générale et il ne me semble pas nécessaire de revenir sur une question à laquelle des réponses pertinentes ont été apportées. Cependant, la plupart de ces contributions ne discutent guère les apports des ingénieurs économistes dans le débat. Ceci est d’autant plus malheureux qu’ils abordent cette question d’une toute autre façon que les économistes universitaires. Ces derniers, comme le montre bien l’ouvrage d’Alain Barrère (1952), cherchent à comprendre la Théorie générale et en discutent longuement le contenu. Pour les ingénieurs économistes, la critique de Keynes n’est qu’un point de départ à partir duquel ils développent leurs propres idées. Les plus connus 356parmi eux – Jacques Rueff, François Divisia, René Roy – n’avaient pas réagi quand John Maynard Keynes publia son ouvrage. Les plus jeunes, ceux qui fréquentaient les séminaires d’X-crise, s’intéressaient plus à la possibilité d’une planification qu’aux analyses de Keynes. Jean Denizet, qui affirme avoir suivi très régulièrement les réunions mensuelles X-Crise, à partir de 1936, note que, naturellement, personne ne parlait de Keynes (Fourquet, 1980, p. 26). Restent ceux qui, dans les cabinets ministériels, souhaitaient que les gouvernements issus du Front populaire s’appuient sur les idées de Keynes pour sortir l’économie française de la crise (Tortajada, 2009, 2021). La figure la plus connue parmi eux est celle de Jean Rioust de Largentaye qui traduisit la Théorie générale en français. Hélène de Largentaye (2017, 2021) rend compte de son action.

C’est seulement, après la seconde guerre mondiale, que certains ingénieurs économistes discutèrent les propositions que Keynes avait avancées. Il était devenu évident à leurs yeux, comme l’écrit Rueff (1947 a, p. 5), que la théorie de Keynes dominait toute la pensée économique de ce temps, mais, surtout, qu’en tant que remède contre le chômage, elle était devenue un véritable instrument de gouvernement. Il n’y avait pas de questions plus importantes que celles qu’elle soulevait, ni de devoir plus pressant que celui de porter un jugement sur la valeur des explications qu’elle proposait et l’efficacité des remèdes qu’elle suggérait. Les premières réactions – Rueff2 (1947 a et b), Maurice Allais3 (1947), Pierre Massé4 (1948), Claude Gruson5 (1948) – portèrent, pour l’essentiel sur la théorie de l’intérêt. Un peu plus tard, Gruson (1949) et Massé (1951, 1952) revinrent sur les questions que Keynes avait posées et avancèrent leurs propres idées. Il me semble que l’on a accordé trop peu d’attention à certaines de ces contributions. Certes les idées de Rueff furent largement diffusées et contestées notamment par James Tobin (1948). Si l’on a reconnu l’importance de la contribution d’Allais, elle a malheureusement été assez peu discutée et, surtout, les idées de Massé et de Gruson semblent être tombées dans l’oubli. La thèse que 357l’on soutiendra est que leurs apports sont importants et que l’on doit prendre en compte leurs travaux quand on fait le bilan des recherches que la lecture de la Théorie générale suscita en France. On a choisi de se limiter à une période de temps limitée, bornée par la publication, en 1952, du 4e article de Massé. Bien sûr, le débat continua notamment avec la publication de l’ouvrage d’Allais ([1954 b] 1993) sur les fondements comptables de la macroéconomie où il est particulièrement sévère vis-à-vis de Keynes, remettant en particulier en cause l’égalité de l’épargne et de l’investissement.

Pour exposer leurs propositions, on procédera en trois temps. On reviendra d’abord sur les critiques qu’ils adressèrent à l’analyse que Keynes avait faite de la détermination du taux d’intérêt, question qu’ils considèrent comme l’élément crucial de la Théorie générale. Leurs critiques portèrent, en particulier, sur deux points : l’exogénéité de l’offre de monnaie et le rôle du motif de spéculation. Mais pour ces ingénieurs économistes, « il s’agit moins, comme l’écrit Massé (1948, p. 90) de contredire [Keynes] que de le dépasser ».

Dans un second temps, on verra comment les critiques qu’ils adressèrent à Keynes les conduisirent à revenir sur la théorie monétaire et sur l’analyse de la détermination du taux d’intérêt. Cette tâche, Rueff (1947) et Allais (1947) l’envisagent de façon différente. Rueff, s’appuyant sur l’idée que la quantité de monnaie est endogène, soutient qu’une augmentation de la demande d’encaisses monétaires ne diminue pas l’emploi, si les prix et les salaires sont flexibles et les facteurs de production mobiles. A contrario, la thèse de Keynes repose sur une hypothèse inavouée de rigidité des salaires et des prix. On a souvent soutenu que Keynes admettait, dans la Théorie générale, que le taux d’intérêt était déterminé par la préférence pour la liquidité et l’offre de monnaie. C’est seulement dans la très longue période qu’il refléterait les possibilités techniques de production et les préférences intertemporelles des agents (Leijohufvud, 1968, p. 29). Ainsi était posée la question de l’articulation de la théorie classique du capital et la théorie moderne de la monnaie. Allais y répondit en analysant les rapports entre le taux d’intérêt, prix d’usage de la monnaie, déterminé par l’égalité de l’offre et de la demande de monnaie et le taux d’intérêt du marché financier déterminé par l’équilibre entre les propensions à placer et à investir. Sa thèse est que la stabilité du processus d’ajustement ne va pas de soi. 358Allais (1947, p. 359) esquisse sur cette base la théorie du cycle qu’il développera dans les années 1950.

La troisième partie présentera les contributions de Massé et de Gruson qui entendaient fonder une théorie générale de l’équilibre. Pour construire son modèle macroéconomique, Massé s’appuie sur la théorie de l’équilibre temporaire dans laquelle il introduit l’idée que l’avenir est incertain. La structure du modèle est voisine de celle de IS-LM puisque Massé y distingue trois types de biens : les biens réels, les créances et la monnaie. Mais Massé suppose que les marchés sont concurrentiels dans ce sens que les prix s’y ajustent jusqu’à ce que l’offre soit égale à la demande. Le marché du travail n’est pas explicité mais Massé ne pense pas que l’on puisse le présenter comme un marché concurrentiel où le salaire réel serait égal à la désutilité marginale du travail. Le plus simple, alors, est de traiter le salaire monétaire comme une variable exogène. À la différence de Massé, Gruson (1949, p. 8) « se place dans le cadre de la doctrine keynésienne ». Il s’agit pour lui de construire une théorie générale qui lui permettra de développer et de discuter les propositions que Keynes avait avancées. Il évite soigneusement d’introduire dans son système des hypothèses trop spécifiques. Dans une situation de déséquilibre, Massé admet que les prix s’ajustent alors que les keynésiens supposent que ce sont les quantités. Gruson entend être plus général et laisse ouvertes toutes les possibilités. Si, disons, la demande de biens qui s’adresse à une entreprise diminue, ses dirigeants pourront, selon leurs anticipations et la situation financière de l’entreprise, soit maintenir les prix et le niveau de la production quitte à stocker les invendus, soit réduire leurs prix, soit diminuer leur production et l’emploi. Gruson examinera tous ces cas.

I. Les critiques de la thÉorie keynésienne

de l’intÉrêt

Allais (1947, p. 319 note 3) considère que le mérite de Keynes est d’avoir montré qu’il y avait, dans la liaison entre la théorie classique du taux de l’intérêt et la théorie de la monnaie, une question qui méritait 359une discussion approfondie et d’avoir essayé d’en poser clairement les conditions. Plus précisément, il pense (Ibid., p. 368) que, si les classiques avaient raison de considérer qu’à l’équilibre la monnaie était un voile qu’ils écartaient pour comprendre les rapports entre les besoins humains et les moyens de les satisfaire, leur position était intenable lorsqu’ils prétendaient appliquer cette même méthode pour expliquer l’évolution d’une économie hors de l’équilibre. Cependant, les ingénieurs économistes n’acceptent pas la théorie keynésienne de l’intérêt. Leurs critiques portent sur trois points :

–L’offre de monnaie n’est pas, comme le suppose Keynes, une donnée : elle s’ajuste quand la demande d’encaisses varie.

–L’accent mis par Keynes sur l’encaisse de spéculation n’est pas justifié.

–Le taux d’intérêt n’est pas déterminé par la seule préférence pour la liquidité. À l’équilibre, l’intérêt est, à la fois, la rémunération de l’abstinence, la récompense de la renonciation à la liquidité et la contrepartie de la productivité du capital.

I.1. l’offre de monnaie

La critique de la théorie monétaire keynésienne porte d’abord sur l’idée que l’offre de monnaie est une variable exogène. Pour la rejeter, Rueff (1947 a, p. 16-17) s’appuie sur sa théorie de la régulation monétaire qu’il avait déjà développée dans L’ordre social (1945, t. 1, p. 228 et suivantes). Il soutient que l’émission monétaire est commandée par les variations du montant global des encaisses monétaires désirées. La quantité de monnaie est déterminée par la demande de monnaie.

Considérons une économie où la monnaie est inconvertible. Admettons (Ibid., p. 213) que le coefficient de réserve des banques de second rang est constant et qu’il en est de même de la proportion des encaisses de différents types. Imaginons que, partant d’une situation d’équilibre, certains individus souhaitent accroître leur encaisse monétaire. Ils ne peuvent le faire qu’en vendant sans acheter, c’est-à-dire en augmentant leur offre ou en diminuant leur demande. Si cette offre excédentaire porte sur les titres, elle provoque une hausse du taux d’intérêt. Il est alors profitable de vendre au comptant pour racheter à terme ce qui provoque une baisse des prix au comptant. Si l’offre excédentaire porte sur les biens, leurs 360prix diminuent ce qui rendra profitable l’opération qui consiste à acheter au comptant pour vendre à terme en se procurant par l’escompte des créances nées de la seconde transaction les fonds nécessaires à la réalisation de la première. Cette opération provoque une hausse du taux d’intérêt. Rueff montre ainsi qu’une demande excédentaire de monnaie entraîne, à la fois, une baisse des prix et une hausse du taux d’intérêt alors que la tradition classique mettait l’accent sur la seule baisse des prix. Le mécanisme d’ajustement est différent. Dans la tradition classique, la baisse des prix réduit le montant des encaisses monétaires nécessaires pour régler les transactions. Elle libère ainsi des quantités de monnaie susceptibles de fournir les suppléments d’encaisses désirées. Rueff admet l’argument mais il souligne que la baisse des prix s’accompagne d’une hausse du taux d’intérêt. Si le taux du marché monétaire augmente jusqu’à atteindre le taux d’escompte, la banque d’émission rachètera, pour les monétiser, toutes les créances offertes et non demandées. L’offre de monnaie augmentera pour satisfaire la demande accrue d’encaisse monétaire. Rueff (1945 t. 1, p. 231) peut donc soutenir que « comme le taux d’escompte est presque toujours proche du taux du marché, la baisse du niveau général des prix consécutive à une augmentation de l’encaisse désirée sera toujours de faible amplitude ».

Allais (1947, p. 346) conclut de façon similaire : « [L]e maintien à un niveau donné du taux de l’escompte par l’institut d’émission a, à l’équilibre, une double influence stabilisatrice puisque cette politique permet de maintenir à la fois le taux d’intérêt et le niveau des prix à des valeurs constantes ». Une diminution des encaisses désirées est compensée par une diminution des effets escomptés et une réduction de la quantité de monnaie. Une augmentation des encaisses désirées a un effet inverse.

Dans son analyse d’une économie en équilibre, Allais (1947, p. 336) admet que le taux de couverture des banques est constant et qu’il en est de même du rapport entre monnaie scripturale et monnaie manuelle (Ibid., p. 338). Il en va autrement dans l’analyse de la dynamique du déséquilibre : la quantité totale de monnaie circulante dont dispose l’économie ne peut plus être considérée comme une donnée, elle est variable (Ibid., p. 359). Ses variations jouent un rôle crucial dans l’analyse que fait Allais des fluctuations cycliques : la monnaie circulante scripturale se multiplie dans la phase d’expansion contribuant à augmenter l’activité et les prix ; elle diminue au contraire dans la récession, entraînant une 361baisse des prix et une réduction de l’activité. On ne peut pas, dans une analyse de la dynamique du déséquilibre, tenir pour constants les coefficients de réserve et le rapport entre les quantités des différents types de moyens de paiement.

Keynes ([1936] 1973, p. 198) suggérait que, dans le cas le plus simple où les individus ont tous des opinions et des intérêts semblables, le seul effet d’un changement dans la préférence pour la liquidité serait de faire varier le taux d’intérêt. Dans l’analyse de Rueff, une telle possibilité disparaît dans la mesure où la banque d’émission laisse constant son taux d’escompte. Ce sont la quantité de monnaie et les prix qui s’ajustent. L’analyse que fait Gruson (1949, p. 220-231) de l’ajustement s’écarte à la fois de celle de Keynes et de celle de Rueff. Il explique que, lorsque l’encaisse désirée excède la quantité de monnaie, les individus tendent, par leurs réactions, à résorber le déséquilibre. Certains d’entre eux vendront des créances sur le marché monétaire ce qui provoquera une hausse du taux d’intérêt et, si celui-ci atteint le taux d’escompte, une intervention de la banque centrale qui augmente la quantité de monnaie. D’autres diminueront leurs dépenses de consommation et d’investissement ce qui entraînera une baisse des prix et de la demande de monnaie. Le processus est voisin de celui que décrit Rueff mais, pour Gruson, la baisse des prix n’est pas négligeable et elle n’est pas nécessairement stabilisatrice. Si les agents en anticipent la poursuite, les consommateurs remettront à plus tard leurs achats et les entreprises liquideront leurs stocks. La baisse des prix loin d’être stabilisatrice accentuera la dépression : l’effet d’encaisse réel (Courtin, 1935) est mis en échec.

I.2. la demande de monnaie

Nombreux furent les économistes français qui considérèrent de façon critique le rôle crucial que Keynes ([1936] 1973, p. 167) attribuait au motif de spéculation dans la détermination du taux d’intérêt. Il expliquait que la fraction du revenu qui est épargnée sera soit placée, soit conservée sous forme de monnaie selon les anticipations que les individus forment sur l’évolution future des taux d’intérêt. Le taux d’intérêt n’est pas la rémunération de l’abstinence mais de la renonciation à la liquidité durant une période déterminée. Gruson (1948, p. 303) lui répond que « les besoins de liquidité procèdent, non d’une préférence qui se manifesterait dans les opérations de placement, mais d’une nécessité comptable : la 362nécessité de garder à chaque instant, compte-tenu des recettes prévues, les sommes qui permettent de faire face aux paiements probables ».

Gruson admet que Keynes a évidemment vu l’objection : dans le chapitre 15 de la Théorie générale, il explique que la détention de monnaie peut résulter d’une série de motifs. Il conclut que la préférence pour la liquidité peut être représentée par deux variables : le revenu et le taux d’intérêt. Bien que la quantité de monnaie qu’un individu choisit de détenir pour satisfaire les motifs de transaction et de précaution n’est pas indépendante de la quantité de monnaie détenue pour le motif de spéculation, Keynes (1936 [1973], p. 199) les tient pour séparables et il écrit en notant M la quantité de monnaie, Y le revenu nominal et r le taux d’intérêt :

M = L 1 (Y)+L 2 (r) (1)

Massé (1948, p. 125) explique que « cette retouche suffit par elle-même à apporter la contradiction dans l’œuvre de Keynes » car une augmentation de la propension à consommer si elle accroît, dans le modèle keynésien, le revenu, accroît la demande de monnaie pour les transactions suscitant une hausse du taux d’intérêt qui freine l’investissement. On n’échappe pas à l’interdépendance et soutenir que le taux d’intérêt est déterminé par l’équilibre sur le marché de la monnaie est une proposition équivoque. Mais un autre problème se pose. La demande de monnaie pour la spéculation ne dépend pas seulement du taux d’intérêt mais du niveau des prix car l’épargne, sous quelque forme qu’elle s’effectue, n’a d’autre but que la consommation si bien que ce qui rentre en compte dans les choix des individus c’est leur encaisse réelle et non leur encaisse nominale. L’écriture de l’équation (1) n’est pas correcte, il conviendrait plutôt d’écrire, en notant P le niveau général des prix, M = L1(Y)+PL2(r). Mais, il faut aller plus loin : les divers modes de placement – monnaie, titres, biens réels – rendent des services substituables si bien que la demande de monnaie pour la spéculation est plus complexe que ne le suppose Keynes. La formulation de l’équation d’équilibre sur le marché de la monnaie que postule Keynes repose sur trois conditions :

–Les épargnants basent leur calcul d’espérance économique sur leur encaisse nominale et non sur leur encaisse réelle.

363–Les divers stocks rendent des services indépendants.

–La monnaie est considérée comme une réserve spéculative, indépendamment de son utilisation comme fonds de roulement.

Aucune de ces conditions ne peut être admise en toute rigueur. Massé (1948, p. 271) conclut que l’analyse qu’il a faite de la théorie keynésienne montre « le danger qu’il y a à isoler les unes des autres les diverses interactions. Quelque puissantes que puissent être les apparences, le système économique est un tout qu’il faut considérer comme tel ».

I.3. la dÉtermination du taux d’intÉrêt

Ayant écarté l’analyse que Keynes fait de la détermination du taux d’intérêt, Allais et Massé furent conduits à proposer des solutions nouvelles qui ne sont pas sans rapports mais qui restent néanmoins différentes.

S’appuyant sur la suggestion que Hicks (1935) avait faite pour simplifier la théorie de la monnaie, Allais considère que le problème central est d’expliquer pourquoi des individus préfèrent conserver un actif sous forme de monnaie stérile plutôt que d’acquérir des valeurs susceptibles de leur apporter un intérêt pur. « La raison […] est constituée par l’existence de frais […] de la négociation des actifs ou de la réalisation de placements et d’emprunts au fur et à mesure des besoins » (Allais, 1947, p. 236). Massé (1948, p. 107) lui répondra qu’il existe une explication encore plus profonde : ce sont les incertitudes sur l’avenir. Si une prévision parfaite était possible, chaque individu pourrait élaborer un plan de trésorerie dans lequel les échéances et les montants de ses placements correspondraient à la succession de ses besoins. Si la prévision est imparfaite, il se peut que les échéances des besoins et des placements ne coïncident pas contraignant les agents à réaliser des créances avant qu’elles arrivent à échéance donc à supporter des risques de perte.

Allais montre que s’il existe des coûts de transaction, les individus ont avantage à conserver une encaisse monétaire M qui est une fonction croissante de leur revenu Y et des coûts de transaction Γ et fonction décroissante du taux d’intérêt r :

L’effet du taux d’intérêt sur la demande de monnaie est mis en évidence sans qu’il soit nécessaire de faire référence à l’incertitude sur le niveau futur du taux d’intérêt. On notera qu’à côté de cette encaisse de transaction, qualifiée de fonds de roulement par Allais, chaque agent garde par devers lui une certaine somme d’argent, une réserve spéculative dans la terminologie d’Allais, qui lui permet de faire face à des éventualités anormales et à profiter des disparités, dans le temps, des prix et des taux d’intérêt6.

L’analyse d’Allais suggère une hypothèse. Si Keynes a introduit dans son ouvrage le motif de spéculation, c’est qu’il voulait démontrer que la demande de monnaie dépend du taux d’intérêt et qu’il pensait que la demande de monnaie pour les transactions ne dépend pas du taux d’intérêt (Keynes [1936] 1973, p. 195-196)7. Allais prouve qu’il n’en est pas ainsi et qu’il n’est pas nécessaire pour établir une relation entre la demande de monnaie et le taux d’intérêt d’introduire la notion d’encaisse de spéculation.

La description qu’Allais fait de la détermination du taux d’intérêt pur sur le marché monétaire est comparable à celle habituellement faite de la détermination du taux d’intérêt sur le marché de la monnaie dans les modèles keynésiens. « Ce taux se fixe à une valeur telle que la somme des encaisses désirées […] soit précisément égale à la quantité totale de monnaie circulante, égale à la somme de la monnaie manuelle et de la monnaie scripturale » (Allais 1947, p. 268).

Ce que Massé (1948, p. 120) veut écarter c’est l’idée keynésienne selon laquelle le taux d’intérêt est la récompense non de l’abstinence mais de la renonciation à la liquidité. À la présentation séquentielle des choix selon laquelle l’individu déterminerait d’abord sa consommation puis se demanderait comment utiliser son épargne, il oppose l’idée que les individus choisissent simultanément les quantités de biens, de titres et de monnaie qu’ils demandent et qu’ils offrent. L’espérance de l’utilité 365d’un individu est une fonction de la valeur réelle de ses actifs – son encaisse monétaire, M, son portefeuille de titres, B, ses actifs réels, K, et du taux d’intérêt :

Comme les trois types d’actifs rendent des services concurrents, les dérivées croisées sont négatives :  . Le problème de l’intérêt se résume, pour Massé, à des équations de conservation et à des équilibres marginaux. On peut écrire que l’utilité du dernier franc consommé = L’espérance du dernier franc prêté = L’espérance du dernier franc investi. Quelle que soit la nature de l’actif acquis, l’utilité du dernier franc placé est la même. Ainsi le taux marginal de la préférence pour le présent est égal à la prime marginale de liquidité et à l’efficacité marginale de l’investissement. À l’équilibre, l’intérêt est, à la fois, la rémunération de l’abstinence, la récompense de la renonciation à la liquidité et la contrepartie de la productivité de l’outillage.

. Le problème de l’intérêt se résume, pour Massé, à des équations de conservation et à des équilibres marginaux. On peut écrire que l’utilité du dernier franc consommé = L’espérance du dernier franc prêté = L’espérance du dernier franc investi. Quelle que soit la nature de l’actif acquis, l’utilité du dernier franc placé est la même. Ainsi le taux marginal de la préférence pour le présent est égal à la prime marginale de liquidité et à l’efficacité marginale de l’investissement. À l’équilibre, l’intérêt est, à la fois, la rémunération de l’abstinence, la récompense de la renonciation à la liquidité et la contrepartie de la productivité de l’outillage.

On peut chercher à donner à la thèse de Keynes – la préférence pour la liquidité est la cause du taux d’intérêt – un sens plus subtil. Il se peut que le système d’équations qui définit l’équilibre général soit décomposable en sous-groupes qui peuvent être résolus successivement ou séparément. Il en serait ainsi dans le cas où la demande de monnaie ne dépendrait que du taux d’intérêt. On pourrait alors soutenir que le taux d’intérêt est déterminé par les seuls facteurs monétaires, disons la quantité de monnaie et la préférence pour la liquidité. Il resterait néanmoins égal à la préférence pour le présent et à l’efficacité marginale du capital, la consommation et l’investissement s’ajustant pour que les égalités marginales soient respectées. Cependant, d’autres variables que le taux d’intérêt affectent la demande de monnaie comme l’admet Keynes quand il écrit que la demande de monnaie pour les transactions dépend du revenu. Mais, en prenant en compte cette relation, Keynes introduit dans son raisonnement une contradiction puisque le système d’équations qui détermine l’équilibre n’est pas séparable. Pour comprendre comment est déterminé le taux d’intérêt, il faut raisonner sur l’ensemble du système économique.

366II. IntÉrêt et Monnaie

Les ingénieurs économistes pensaient que, pour surmonter les difficultés qu’ils avaient rencontrées en lisant la Théorie générale, il leur fallait, d’abord, revenir sur la question de l’exogénéité de la quantité de monnaie et sur le rôle des facteurs réels – les préférences intertemporelles et la productivité du capital – dans la détermination du taux d’intérêt. Sur le premier point, Rueff donna l’impulsion première. Il le fit en introduisant dans l’analyse l’hypothèse que la quantité de monnaie était une variable endogène. Sur le second point, Allais expliqua que, pour comprendre le rôle respectif des facteurs réels et monétaires dans la détermination du taux d’intérêt, il convenait de distinguer le taux d’intérêt monétaire, expression du prix d’usage de la monnaie et le taux d’intérêt financier, expression du prix d’usage du capital. Si, à l’équilibre, ces deux taux sont égaux, il n’en est pas de même dans la dynamique du déséquilibre.

II.1. La rÉgulation monÉtaire

Keynes, raisonnant sur une économie où la quantité de monnaie est donnée, soutient qu’étant donné la propension à consommer et le montant de l’investissement, il n’existe qu’un niveau de l’emploi compatible avec l’équilibre et il n’y a aucune raison de penser qu’il assure le plein emploi. Il s’appuie explicitement dans sa démonstration sur l’hypothèse que le salaire monétaire et les coûts des autres facteurs de production sont constants par unité de travail employé. Cependant, il minimise la portée de cette hypothèse en écrivant que « cette simplification dont nous nous dispenserons plus tard n’est introduite que pour faciliter l’exposé » (Keynes, [1936] 1973, p. 27). Rueff, prenant ici l’exemple d’une monnaie convertible à taux fixe, explique qu’il existe un mécanisme – la régulation monétaire – qui permet à la quantité de monnaie de s’ajuster. Une augmentation de la demande d’encaisse monétaire n’affecte pas l’emploi si les prix et les taux de salaire sont flexibles. Il conclut en qualifiant la Théorie générale de « philosophie imparfaite de la rigidité inavouée » (Rueff, 1947 a, p. 23). La théorie keynésienne ne vaut que pour des économies insensibles aux mouvements des prix et des taux.

367Pour mettre en évidence les erreurs de la Théorie générale, Rueff s’appuie sur la présentation que Keynes y fait de son analyse :

Lorsque le revenu réel global croît, la consommation globale augmente, mais non du même montant que le revenu. [ … ] Pour qu ’ un certain volume d ’ emploi soit justifié, il faut [ … ] qu ’ il existe un montant d ’ investissement courant suffisant pour absorber l ’ excès de la production totale sur la fraction de la production que la communauté désire consommer [ … ] Ainsi, la propension à consommer et le montant de l ’ investissement nouveau étant donnés, il n ’ y aura qu ’ un seul volume de l ’ emploi compatible avec l ’ équilibre [ … ] Mais, en général, il n ’ y a pas de raison de penser qu ’ il doive être égal au plein emploi [ … ] Le système économique peut donc se trouver en équilibre stable pour un volume de l ’ emploi inférieur au plein emploi. (Keynes [1936] 1973, p. 27-28. Les italiques sont de Rueff)

Différentes interprétations peuvent être données de ce texte. Nous suivrons celle de Rueff qui le considère comme une analyse de la stabilité d’un équilibre de sous-emploi. On supposera donc que, dans une économie en équilibre, mais où une fraction de la main d’œuvre est au chômage, l’emploi et la production augmentent. Keynes soutient qu’en l’absence d’une augmentation de l’investissement, la production supplémentaire restera invendue et que l’économie reviendra à l’équilibre initial qui peut être qualifié de stable. Bien que Keynes ne démontre pas, à proprement parler, sa proposition, elle paraît vraisemblable si on suppose que le taux de salaire monétaire est donné. Le problème que se poseront les lecteurs de la Théorie générale est de savoir si l’on peut, comme le suggère Keynes, se dispenser facilement de cette hypothèse.

Pour critiquer cette proposition, Rueff s’appuie sur l’analyse de la régulation monétaire qu’il avait faite dans L’ordre social. Supposons, par exemple, que la monnaie soit convertible à taux fixe. Si les travailleurs qui ont été embauchés ne dépensent qu’une fraction de leur salaire et utilisent le solde pour accroître leurs encaisses monétaires, d’autres individus verront leur encaisse monétaire diminuer en-dessous de son niveau désiré. Pour la reconstituer, ils diminueront leurs achats de biens et/ou ils vendront des créances qu’ils détiennent. Les prix diminueront et le taux d’intérêt augmentera. Il en résultera un excédent de la balance des paiements, une entrée de devises étrangères et une augmentation de la quantité de monnaie domestique. L’équilibre sur les divers marchés sera ainsi rétabli. Contrairement à ce que soutient Keynes, le fait 368que la propension à consommer est inférieure à 1 n’interdit nullement l’absorption du produit.

Rueff explique que l’erreur de Keynes – tout revenu qui n’est pas entièrement dépensé dans l’achat de biens de consommation ou d’investissement fait défaut dans l’absorption du produit dont il est issu – trouve son origine dans deux idées fondamentales qui caractérisent sa théorie monétaire. Keynes a une conception nominaliste de la monnaie, ce qui le conduit à penser qu’accumuler de la monnaie, c’est diminuer la demande effective alors que, selon Rueff, demander de la monnaie, c’est demander les valeurs dont la monnaie est la représentation. La seconde erreur de Keynes est de soutenir que « la quantité de monnaie n’est pas déterminée par le public » (Keynes, [1936] 1973, p. 174) mais que c’est une donnée, fixée par les autorités monétaires, sur laquelle la demande d’encaisses est sans action. Rueff considère, au contraire, que, dans les systèmes monétaires existants, la quantité de monnaie est une variable endogène.

Pour qu’une augmentation des encaisses désirées ne suscite pas le chômage, il faut – écrit Rueff – que les ressources productives soient effectivement déplacées vers les biens susceptibles de constituer les contreparties d’une augmentation de la quantité de monnaie. Dans le cas où la monnaie est, par exemple, convertible à taux fixe dans une devise étrangère, il faut que les ressources soient déplacées des secteurs qui fournissaient les biens de consommation domestique vers les secteurs qui produisent des biens exportés. Une telle mobilité n’est possible que si les prix et les salaires sont flexibles. Rueff (1947, p. 24) conclut que la théorie de l’emploi de Keynes « ne vaut que pour des économies très particulières : celles qui sont entièrement insensibles aux mouvements de prix et de taux ».

Une des questions que pose la contribution de Rueff est de savoir si la théorie de l’emploi de Keynes repose, comme il le soutient, sur deux propositions : l’exogénéité de la quantité de monnaie et la rigidité des salaires et des prix. Ce que suggèrent les travaux publiés dans les années 1940, en particulier la thèse de Modigliani (1944 a) et l’article (1944 b) qui en est issu, c’est que la rigidité à la baisse des salaires monétaires suffit pour justifier les conclusions de Keynes. L’ironie de l’histoire est que c’est cette rigidité qui, selon Rueff (1931), explique l’existence d’un chômage permanent.

369Plus précisément, si le salaire monétaire est déterminé sur un marché concurrentiel par l’égalité de l’offre et de la demande, l’idée « qu’aucun équilibre permanent ne peut exister tant qu’il existe du chômage » (Rueff, 1947, p. 8) est habituellement acceptée ; peu importe que la quantité de monnaie soit donnée ou que la monnaie soit convertible à taux fixe en or. Si, par contre, le salaire monétaire est donné, l’équilibre de sous-emploi apparaît stable8 de quelle que façon que soit organisé le système monétaire. Dans un cas, le niveau de l’emploi dépendra du rapport entre la masse monétaire et le taux de salaire nominal, dans l’autre cas il dépendra du rapport entre le taux de change et le taux de salaire nominal.

On peut noter que si le taux de salaire monétaire est donné, l’effet sur l’emploi d’une augmentation de la demande de monnaie dépend de l’organisation du système bancaire. Si la quantité de monnaie est donnée, une augmentation de la préférence pour la liquidité entraînera une baisse des prix, une hausse du salaire réel et une baisse de l’emploi. Si la monnaie est convertible à taux fixe, les prix des biens, le taux de salaire réel et le niveau de l’emploi ne seront pas affectés par une variation de la demande d’encaisses monétaires.

Ce que montre Rueff, c’est que le chômage ne trouve pas son origine dans la volonté des agents d’accroître leurs encaisses monétaires mais dans la rigidité de certains prix, notamment la rigidité à la baisse des salaires monétaires.

II.2. Le taux d’intÉrêt, le prix d’usage du capital

et le prix d’usage de la monnaie

Quand il étudie l’instabilité potentielle d’une économie monétaire, Allais souligne le rôle crucial que joue le taux d’intérêt dans l’articulation entre la sphère réelle et le système monétaire. L’instabilité résulte, selon lui, de l’organisation de l’économie et plutôt que de préconiser – comme le faisaient à l’époque la plupart des économistes – une politique du taux d’escompte, il soutient que c’est le système lui-même qu’il convient de réformer.

370II.2.1. Une économie de compte

Dans une économie de compte, le taux d’intérêt – prix d’usage du capital – se fixe sur le marché à un niveau où l’offre et la demande de capital sont égales. Le problème qui préoccupa tant les économistes dans les années 1960 n’échappe pas à Allais :

Il est essentiel, écrit-il, de remarquer que les deux courbes d ’ offre et de demande dépendent également des prix de marché et, en particulier, des prix des biens durables. Il en résulte que le taux d ’ intérêt est déterminé par l ’ intersection de deux courbes qui dépendent directement de ce taux [ … ] Le processus de la détermination du taux de l ’ intérêt est alors schématiquement le suivant. Pour une valeur initiale r 0 du taux d ’ intérêt, on a deux courbes [ … ] qui déterminent un nouveau taux r 1 . À ce taux correspond deux nouvelles courbes [ … ] qui déterminent un taux r 3 et ainsi de suite (Allais, 1947, p. 143-144).

Le revenu net que l’on peut espérer d’un investissement est la valeur actuelle de la différence entre les recettes et les dépenses anticipées. Si l’on appelle taux d’intérêt technique, le taux pour lequel le revenu net est nul, il apparaît qu’un investissement est réalisé quand ce taux excède le taux d’intérêt du marché. C’est sur cet argument qui évoque la notion d’efficacité marginale du capital qu’Allais s’appuie pour considérer la demande de capital comme une fonction décroissante du taux d’intérêt tout en remarquant que, si le marché était parfait, la moindre différence entre la productivité marginale du capital existant et le taux du marché induirait une demande infinie de capital. L’offre de capital, assimilée à l’épargne, est déterminée à la fois par le désir des individus d’échelonner leurs consommations dans le temps et par leur désir d’accroître leurs ressources en plaçant une fraction de leurs revenus. C’est une fonction du capital existant – et non seulement, comme le soutenait Keynes, du revenu – et du taux d’intérêt. Quand le taux d’intérêt est voisin de sa valeur minimum, ici -1, le capital offert est négatif : les agents globalement sont emprunteurs. Quand le taux d’intérêt est très élevé, les individus sont conduits, pour équilibrer au mieux le flux temporel de leurs consommations, à réduire leur épargne. L’offre de capital apparaît comme une fonction successivement croissante puis décroissante du taux d’intérêt. Que l’on raisonne sur le seul capital nouveau ou sur l’ensemble du capital, on obtient, comme le montre la figure 1, le même taux d’intérêt.

371

Fig. 1 – La détermination du taux d’intérêt dans une économie de compte

(Allais, 1947, p. 143).

Il convient de souligner qu’Allais montre que l’on peut, tout aussi bien, raisonner sur les flux – l’offre et la demande de capital nouveau – ou sur les stocks. Toutefois, il souligne que raisonner sur les stocks « a l’avantage essentiel de rappeler que pour chaque capitaliste considéré individuellement le choix se pose à tout instant de consommer ou non son capital. Rien ne l’empêche en effet de vendre les biens qu’il possède et d’en consacrer le montant à sa consommation courante » (Allais, 1947, p. 144).

II.2.2. Le taux d ’ intérêt dans une économie monétaire

Quand on introduit dans le modèle une monnaie circulante, sa logique est profondément modifiée car le taux d’intérêt apparaît, à la fois, comme le prix de la disponibilité du capital et comme la valeur d’usage de la monnaie. Ce double caractère du taux d’intérêt est analysé, dans l’ouvrage d’Allais, sous l’aspect de l’articulation entre le marché du capital et le marché monétaire.

Si Allais évoque l’idée que la monnaie peut constituer une réserve de valeur, il met essentiellement l’accent sur le rôle de la monnaie comme moyen de paiement et il analyse la détermination de la demande de monnaie en s’appuyant sur un modèle de gestion de stock analogue 372à celui que Baumol (1952) développera quelques années plus tard. La prime marginale pour la liquidité, lm, est une fonction décroissante de l’encaisse monétaire M et une fonction croissante des prix pi et des quantités qi des biens qui sont acquis :

l m = l m ( M , p 1 ,…, p i ,…, p n , q 1 ,…, q i ,…, q n )

La fonction lm est homogène de degré 0 dans l’encaisse monétaire et dans les prix. Tant que la prime marginale pour la liquidité excède le taux d’intérêt pur9, l’agent préfère conserver son capital sous forme monétaire. L’équilibre est réalisé quand l’encaisse est telle que la prime de liquidité est égale au taux d’intérêt.

Sur le marché monétaire, les transactions – escompte, avances sur titres, … – reviennent toutes à un louage de monnaie circulante pour une courte période. Le taux d’intérêt pur sur le marché monétaire, rm, se fixe à un niveau tel que la somme des encaisses désirées est égale à la quantité de monnaie circulante. Simultanément, le taux d’intérêt pur sur le marché financier se fixe à un niveau tel qu’un équilibre s’établit entre l’offre et la demande de valeurs capitales nouvelles.

Pour analyser la détermination du taux d’intérêt, le cas le plus simple est celui d’un régime permanent, c’est-à-dire d’une économie stationnaire où la quantité de monnaie et les prix sont constants. En régime permanent et à l’équilibre, « l’ordre de grandeur » du taux d’intérêt ne dépend que de l’équilibre entre la propension à épargner des consommateurs et la propension à investir des entreprises10. La préférence pour la liquidité ne détermine pas le taux d’intérêt mais le niveau des prix. Dans une telle situation, la valeur du taux d’intérêt dépend de la préférence pour la liquidité11 et le niveau auquel il s’établit excède celui qui serait atteint dans une économie de compte. La monnaie est neutre : ni les 373divers paramètres physiques – consommation et production –, ni les prix relatifs, ni les encaisses réelles, ni le taux d’intérêt ne dépendent de la quantité de monnaie.

Le cas d’un régime quasi-permanent est plus complexe car si l’économie réelle est toujours stationnaire, la masse monétaire est variable : elle croît à un taux constant si bien que les prévisions peuvent encore être considérées comme parfaites. Le problème, ici, est que dans un équilibre dynamique, le taux d’intérêt nominal d’équilibre est égal à la somme du taux d’intérêt réel et du taux d’inflation. Plus le taux d’inflation est élevé, plus faibles sont les encaisses monétaires réelles et plus faible est le taux d’intérêt réel ce qui affecte le niveau de l’investissement. Les variables réelles dépendent du taux d’inflation et donc du taux de croissance de la masse monétaire. Cependant, elles ne dépendent pas du niveau de la masse monétaire. La monnaie est neutre mais elle n’est pas superneutre.

Dans la dynamique de l’équilibre, l’ordre des déterminations est, en première approximation, le suivant. La propension à épargner des consommateurs et la propension à investir des entreprises déterminent le taux d’intérêt réel. Le taux d’intérêt nominal est obtenu simplement en ajoutant au taux réel le taux d’inflation. Enfin, le taux d’intérêt nominal détermine la demande d’encaisses monétaires réelles qui, rapprochée de la quantité de monnaie, détermine le niveau général des prix.

Dans la dynamique du déséquilibre, le point de départ est l’existence d’une distorsion entre le taux d’intérêt sur le marché financier et le taux du marché monétaire. Il s’agit de se demander si l’ajustement de ces taux conduit à un taux réel pour lequel l’épargne est égale à l’investissement. Pour étudier ce problème, Allais raisonne d’abord sur une économie où la quantité totale de monnaie circulante est donnée et où cette monnaie n’est pas susceptible d’être thésaurisée. Supposons qu’initialement le taux d’intérêt pur sur le marché financier, rf , excède le taux du marché monétaire, rm. Les agents ont avantage, dans une telle situation, à réduire leurs encaisses monétaires et à augmenter le montant de leurs placements sur le marché financier. Pour une courbe de demande de capital donnée des entreprises, cette hausse de l’offre entraîne une baisse du taux d’intérêt sur le marché financier et une augmentation de l’investissement. Le prix des biens indirects et le niveau d’activité dans les secteurs qui les produisent s’accroissent. Le revenu augmente et avec 374lui les dépenses de consommation mais, aussi, la demande d’encaisses monétaires. L’augmentation des dépenses de consommation entraîne une hausse des prix des biens directs alors que la demande accrue d’encaisses monétaires augmente le taux d’intérêt monétaire.

Ainsi l’évolution […] aboutit essentiellement à une élévation des prix qui accroît les primes de liquidité rmdes encaisses et à une augmentation de l’activité d’investissement qui diminue le taux d’intérêt pur rfsur le marché financier […] La différence rf - rm tend à décroître, cette adaptation s’effectuant au point de vue monétaire par une hausse générale des prix (Allais, 1947, p. 325-326).

On peut donc penser que, sous ces hypothèses, l’économie évoluerait vers la position d’équilibre général. Il manque, cependant, et Allais est bien conscient du problème, une démonstration formelle de la stabilité de l’équilibre.

Lorsque la quantité de monnaie circulante est variable – en raison de la couverture partielle des comptes créditeurs des banques, de la thésaurisation de la monnaie ou de sa convertibilité – la stabilité du système n’est plus assurée. Supposons, comme précédemment, que le taux d’intérêt pur sur le marché financier excède le taux du marché monétaire. Les individus sont incités à réduire leurs encaisses monétaires et à augmenter le montant de leurs placements. Ce comportement suscite une augmentation des dépenses et des prix mais il n’est nullement certain qu’il en résulte une réduction du taux d’intérêt sur le marché financier et une hausse du taux monétaire. En effet, l’atmosphère étant à l’optimisme, les banques, si leur taux de couverture excède le minimum possible, sont incitées à augmenter le montant des prêts qu’elles consentent. L’émission de la monnaie scripturale interdit toute hausse du taux monétaire. Simultanément, les agents sont incités à dépenser la monnaie qu’ils avaient thésaurisée. Cette déthésaurisation stimule l’activité et la hausse des prix. D’autre part, la hausse des prix et de l’activité conduit les entreprises à réviser à la hausse les recettes qu’elles peuvent espérer tirer de leurs investissements. Les taux d’intérêt techniques augmentent ce qui interdit toute baisse du taux d’intérêt sur le marché financier. Ainsi, l’écart entre le taux d’intérêt monétaire et le taux du marché financier loin de se réduire a tendance à s’accroître. Cette évolution a, certes, une limite. Quand les agents auront dépensé l’argent qu’ils avaient thésaurisé, quand le taux de couverture des banques aura 375atteint sa limite minimum, quand les possibilités de réescompte auprès de la banque centrale auront été épuisées, le taux d’intérêt sur le marché monétaire finira par augmenter. On pourrait espérer que la quantité de monnaie ayant ainsi atteint son plafond, l’économie se stabilisera. Allais soutient qu’il est peu probable qu’il en soit ainsi et que l’issue la plus vraisemblable est qu’une récession succèdera à la dépression. En fait, la hausse des prix a masqué une série de déséquilibres et les adaptations nécessaires qui avaient été jusqu’ici retardées se produiront alors. En particulier, les anticipations trop optimistes et le faible taux d’intérêt sur le marché financier ont suscité un développement excessif des industries d’équipement. Certaines des entreprises de ce secteur ne pourront pas faire face à leurs engagements et les banques dont les débiteurs ont fait défaut chercheront à restaurer leur taux de couverture en limitant les crédits qu’elles accordent. La diminution de la quantité de monnaie circulante qu’impliquent la déflation des crédits et la thésaurisation d’encaisses manuelles entraînera une réduction de la dépense. Allais (1947, p. 362) conclut : « On peut alors avoir une surproduction générale, en ce sens que dans chaque industrie l’écoulement de la totalité de la production à un prix égal au coût s’avère irréalisable. La rupture du circuit monétaire entraîne alors la rupture du circuit des biens. » Le mécanisme régulateur des taux d’intérêt monétaire et financier au lieu de conduire à un équilibre stable aboutit ici à une situation toujours instable12. La possibilité pour les banques d’émettre de la monnaie scripturale à découvert et la possibilité qu’ont les agents de thésauriser la monnaie apparaissent à Allais comme les causes déterminantes de l’instabilité économique. Ce sont ces causes qu’il entend supprimer en réclamant une couverture à 100 % des dépôts à vue et une séparation des deux fonctions que remplit actuellement la monnaie : les rôles d’unité de compte et de moyen de paiement. Alors qu’Allais reprend souvent à son compte des propositions de Rueff, l’opposition ici semble radicale. L’un comme l’autre acceptent l’idée que la quantité de monnaie est une variable endogène. Cependant, pour Rueff, cette endogéneité est un facteur de stabilité alors que pour Allais elle est un facteur d’instabilité.

376Dans sa tentative de construire une dynamique du déséquilibre, Allais (Ibid., p. 328-329) se heurte à une difficulté qu’il ne parvient pas à surmonter mais qu’il ne manque pas de souligner. Les indications qu’il donne sur le processus d’ajustement sont « un point de départ intuitif » mais « la démonstration complète et rigoureuse, dans le cas le plus général, de ce que […] l’économie évolue précisément, à partir d’un état initial quelconque, vers un équilibre stable correspondant aux conditions indiquées d’équilibre reste à faire ».

II.2.3. L’apport d’Allais

Allais considérait que Keynes posait dans la Théorie générale un problème fondamental : celui des rapports entre la théorie classique de l’intérêt et la théorie moderne de la monnaie mais que malheureusement il ne proposait pas une réponse rigoureuse à cette question. Allais pense que, pour l’aborder, il faut partir d’une économie à l’équilibre13. La conclusion qu’il tire de l’étude de ce cas trahit son hésitation puisqu’il écrit « qu’à l’équilibre l’ordre de grandeur14 du taux d’intérêt réel instantané est indépendant des conditions monétaires et qu’il résulte de l’équilibre entre la propension à épargner des consommateurs et la propension à investir des entreprises » (Allais, 1947, p. 316). Cette proposition est, comme l’admet Allais, une approximation car si le taux d’intérêt ne dépend pas de la quantité de monnaie, il dépend de la préférence pour la liquidité. Mais cette analyse n’est qu’une étape nécessaire pour étudier la détermination du taux d’intérêt dans la dynamique du déséquilibre. Allais suggère que, dans un système économique sans monnaie scripturale à découvert, sans thésaurisation et à monnaie manuelle inconvertible, l’équilibre est stable dans ce sens que, si initialement les taux d’intérêt monétaire et financier sont différents, ils convergent. Mais, si ces hypothèses ne sont pas vérifiées, « le mécanisme régulateur des taux d’intérêt monétaires et financiers au lieu de conduire […] à un équilibre stable aboutit à une situation instable » (Ibid., p. 365).

377III. DÉpasser Keynes ?

Massé et Gruson sont plus proches de Keynes que Rueff et Allais, quand il s’agit de politique économique. Mais, quand il s’agit de théorie économique, ils lui reprochent un manque de rigueur. Il faut aller plus loin. Si leurs préoccupations sont voisines, leurs approches sont différentes. Massé construit des modèles macroéconomiques où les prix des biens et le cours des titres sont flexibles. Son apport est, notamment, d’introduire dans ses modèles l’idée que l’avenir est incertain et de mettre en évidence le rôle des anticipations dans la stabilité des systèmes qu’il étudie. Gruson entend développer une théorie générale. Il se garde donc de supposer que les prix sont parfaitement flexibles car il veut pouvoir traiter de situations où, quand la demande qui s’adresse à une entreprise varie, ses dirigeants choisissent d’ajuster leur production plutôt que leurs prix. Il apparaît ainsi comme fidèle à la doctrine keynésienne.

III.1. Le mÉcanisme des prix et de l’intÉrêt

dans une Économie où l’avenir est alÉatoire

Quand Massé lut la Théorie générale, il eut le sentiment qu’il était possible d’appliquer aux questions que discutait Keynes les idées sur lesquelles il s’était appuyé dans son travail d’hydroélectricien en 1944 puis en 1946. Le rapprochement peut surprendre ; il est justifié par le rôle que joue, dans les deux cas, l’idée que l’avenir est aléatoire. Quand Massé cherchait à établir les règles qu’il faut respecter pour que la gestion d’une centrale hydroélectrique soit optimale, il était confronté à un problème comparable à celui que traitait Keynes ([1936] 1973, p. 24 n. 3) quand il expliquait la façon dont les entrepreneurs fixent le volume de leur production. Quand ils estiment les recettes qu’ils espèrent tirer de la vente de leurs produits, ils ne font pas évidemment une prévision unique exempte d’incertitude, mais plusieurs prévisions incertaines plus ou moins probables et précises. Les problèmes sont cependant différents. Quand Keynes analyse la décision de production, il souligne que l’entrepreneur n’a des gains qu’il espère en tirer qu’une connaissance imparfaite. Le directeur de la centrale électrique, dont Massé étudie la gestion, est confronté à un autre problème. Certes le débit futur du 378fleuve est une variable aléatoire mais il obéit à une loi de probabilité parfaitement connue. Il n’y a pas d’incertitude au sens keynésien dans les problèmes que traite Massé. Son problème est de formaliser le processus de décision quand on connaît les lois que suivent les variables aléatoires. Pour le résoudre, Massé reprend la notion d’espérance économique qu’il avait définie en 1946 dans Les réserves et la régulation de l’avenir.

Ce premier obstacle surmonté, Massé entreprend de définir les principes qu’il convient de respecter dans la construction des modèles économiques. Il suit une voie différente de celle de Keynes. Le désaccord porte sur la méthode.

[Keynes] emprunte le langage d’une dynamique du déséquilibre, basée sur la notion de causalité, et non celle d’une dynamique de l’équilibre basée sur la notion d’interdépendance. Dans cette conception, les variables économiques se déterminent les unes les autres de proche en proche selon des réactions causales. (Massé, 1948, p. 55)

Par exemple, Keynes ([1936], 1973, p. 30) quand il présente son analyse de la détermination du niveau de l’emploi explique que la propension à consommer et l’investissement déterminent le niveau de l’emploi et que celui-ci détermine le taux de salaire réel et non l’inverse. Certes, Massé admet que l’on peut appliquer une telle méthode pour étudier la propagation d’une perturbation, par exemple pour expliquer les effets d’une augmentation de l’investissement sur l’emploi et le taux de salaire. Mais une telle approche est source de confusion dans l’étude de l’équilibre. Citant un texte d’Allais ([1943] 1994, p. 543), il affirme qu’à l’équilibre « il n’y a ni cause, ni effet, il y a seulement des liaisons fonctionnelles entre les différents paramètres ». Il faut d’abord définir l’équilibre avant de s’intéresser à la dynamique du déséquilibre.

III.1.1. La notion d’espérance économique

Massé avait soutenu, quand il traitait de la gestion des centrales hydroélectriques, que l’exploitant doit maximiser l’espérance mathématique des utilités, « c’est-à-dire la valeur probable de la somme des utilités engendrées au cours de l’exploitation par les lâchures du réservoir, accrue de la valeur probable du stock résiduel en fin d’exploitation » (Massé, 1944, p. 208). En 1948, il reprend cette idée tout en admettant qu’elle n’est pas totalement satisfaisante car les individus sont sensibles à la 379dispersion des gains. Si l’on veut prendre en compte ce facteur, la fonction à maximiser n’est pas l’espérance d’utilité S mais une combinaison linéaire de cette espérance d’utilité et de l’écart-type, σ, soit E = S - λσ. λest un coefficient positif qui est d’autant plus grand que l’individu est prudent. Massé évoque aussi l’idée que, dans les situations où des éventualités désastreuses peuvent se produire, le principe de maximisation de l’espérance économique peut être dominé par le principe de limitation des risques.

En 1951, Massé est plus circonspect. Théoriquement, il faudrait introduire comme argument de la fonction d’espérance économique la loi de probabilité de la variable aléatoire. Pratiquement, on remplacera la fonction de probabilité par un petit nombre de paramètres caractéristiques de la variable aléatoire, par exemple les deux premiers moments de la distribution. Il écarte la formulation qu’il avait proposée en 1948 pour lui substituer une expression un peu différente :

où A0est l’actif initial de l’individu. Cette expression apparaît préférable car c’est l’importance relative de la dispersion des gains – plutôt que la dispersion absolue – qui affecte l’espérance économique. Massé montre que la formulation qu’il a retenue lui permet de définir la taille optimale d’une opération risquée : quand la taille de l’opération augmente, la valeur probable du gain croît proportionnellement à la taille de l’opération alors que la correction pour le risque croît avec le carré de la taille.

III.1.2. L’équilibre général et la macroéconomie

Massé pensait que l’approche de Keynes qui procédait par explorations et retouches successives ne permettait pas d’embrasser avec certitude l’ensemble des conséquences des hypothèses initiales que l’on s’était données. La méthode qu’il préconise est l’étude synthétique de l’équilibre. Plus précisément, son point de départ est la théorie de l’équilibre général temporaire que Hicks ([1939] 1946) avait développée dans Value and Capital. Il construit, à partir d’elle, des modèles économiques simplifiés 380suffisamment proches de la réalité pour rester plausibles et suffisamment simples pour être accessibles à l’analyse.

– Le modèle d ’ équilibre temporaire

Les agents du modèle sont des individus qui travaillent, consomment et épargnent, des entreprises qui exploitent un stock de capital et transforment des flux de travail et de matières premières en flux de biens de consommation et d’investissement et une autorité centrale qui émet la monnaie, perçoit les impôts et fournit les biens collectifs. Les biens du modèle sont des flux de travail, de produits, de consommation et d’investissement et des stocks de créances, de monnaie et de biens réels. Chaque individu et chaque entreprise ont une espérance économique totale et autant d’espérances marginales que de stocks. Chaque agent cherche à maximiser son espérance économique totale. En dehors des flux et des stocks, le modèle comprend des paramètres de prix : les prix proprement dits, les taux d’intérêt et les taux de salaire. L’économie est supposée concurrentielle et les prix sont déterminés par l’offre et la demande. Pour les taux de salaire, la question est plus délicate puisqu’en fait ils ne sont pas déterminés sur des marchés concurrentiels. Massé admet qu’ils peuvent être traités comme des variables exogènes.

Les demandes des individus et des entreprises sont fonctions des prix courants, des prix anticipés et des stocks initiaux. Les demandes de l’autorité centrale sont des variables exogènes. L’équilibre est défini comme une situation où les prix sont tels que les demandes excédentaires sont nulles sur tous les marchés. Quelles sont les propriétés d’une telle situation ? La statique comparative étudie le déplacement de la position d’équilibre quand les facteurs qui la déterminent changent. La dynamique du déséquilibre étudie l’ajustement des marchés au cours du temps lorsque, les facteurs déterminant l’équilibre étant donnés, les prix sont initialement différents des prix d’équilibre. Ils augmentent, alors, quand la demande excède l’offre, et ils diminuent dans le cas inverse. Le problème est de savoir sous quelles hypothèses ce processus rétablira l’équilibre.

En statique comparative, les positions initiale et finale sont des positions d’équilibre, donc les variations de la demande nette des diverses marchandises sont nulles. Massé distingue les variations inductrices des 381quantités, variations qui résultent du choc sur les variables exogènes et les variations induites par les mouvements de prix sur les divers marchés. Admettons que seule la demande du bien i ait subie une variation inductrice. On dira que la réponse des marchés est normale, si une augmentation inductrice de la demande de i entraîne une hausse de son prix. On distinguera, pour mener cette analyse, le cas où tous les prix s’ajustent du cas où certains prix sont maintenus à leur niveau initial. Tout ceci évoque l’analyse que fait Hicks de la stabilité dans Value and Capital mais Massé s’écarte de Hicks parce qu’il se refuse à parler de stabilité dans une analyse de statique comparative. Massé écrit que la réponse du marché est normale lorsqu’une variation de la demande nette pour un bien i induit une variation dans le même sens que son prix. À la façon de Hicks, il écrit que les conditions de réponse du marché sont parfaites, quand une augmentation de la demande du bien i entraîne une hausse de son prix aussi bien quand tous les autres prix se sont ajustés que si, sur un nombre quelconque de marchés autres que celui de i, les prix restent inchangés. Inversement, il écrit que les conditions de réponse normale du marché sont imparfaites quand une variation de la demande de i entraîne une variation dans le même sens de son prix lorsque les prix s’ajustent sur tous les autres marchés.

La dynamique du déséquilibre a pour objet d’étudier l’évolution du système, lorsque les facteurs déterminants l’équilibre étant donnés, les prix initiaux sont différents des prix d’équilibre. Le principe fondamental de cette dynamique est qu’un excès de demande pour un bien suscite l’augmentation de son prix alors qu’un excès d’offre suscite la diminution de son prix. Massé admet de surcroît, ce qui est nouveau, que la vitesse de l’ajustement est proportionnelle à l’ampleur du déséquilibre. L’équilibre est localement stable si les prix, lorsqu’on les écarte légèrement de leurs valeurs d’équilibre, sont ramenés vers elles par les mécanismes du marché. La stabilité est dite imparfaite si les marchés sont stables quand on les considère dans leur ensemble. La stabilité est dite parfaite si un nombre arbitraire de prix est maintenu constant.

Reste à étudier les relations entre les lois de déplacement de l’équilibre et celles de la stabilité, ce que Samuelson (1947) appelle le principe de correspondance. Pour ce faire, il y a deux méthodes. On peut essayer de tirer du comportement des individus et des firmes – du postulat de rationalité – les propriétés des fonctions de demande nettes. On peut, 382au contraire, supposer que l’équilibre est stable pour en tirer des enseignements pertinents pour la statique comparative.

Pour analyser les conséquences du postulat de rationalité, Massé revient sur les études classiques du comportement des ménages et des entreprises notamment sur les contributions de Hicks (1939) et de Slutsky (1915). Il introduit ensuite les modifications qu’impose la prise en compte des choix intertemporels et des aléas de l’avenir. Il montre notamment que la considération du caractère aléatoire de l’avenir permet de surmonter certaines difficultés qui apparaissent dans l’analyse des choix intertemporels. Il prend l’exemple d’un arbitrage entre le stock et le marché. Supposons qu’un agent dispose d’une quantité  d’un bien qu’il peut vendre à un prix p ou stocker pour le vendre plus tard à un prix anticipé et actualisé pa. Si p = pa la conduite à tenir est indéterminée. En économie aléatoire, la difficulté s’évanouit grâce à la prise en compte du risque : l’espérance économique des profits tirés de la constitution du stock est alors une fonction décroissante de la quantité stockée. Cette même idée peut être appliquée dans le cas de l’investissement quand les rendements d’échelle constants laissent indéterminée la taille de l’installation. En remplaçant la notion vague de « prix attendu » par le concept précis du complexe « valeur probable, écart-type, des prix futurs », on peut étendre à l’économie aléatoire l’hypothèse de base de l’équilibre concurrentiel, selon laquelle les optimisations s’effectuent à prix constants. Les prix déterminés de la théorie classique sont remplacés ici par les distributions de probabilités des prix éventuels, et en première approximation par leurs moments d’ordre 1 et 2, la valeur probable et la variance (Massé, 1951, p. 652).

d’un bien qu’il peut vendre à un prix p ou stocker pour le vendre plus tard à un prix anticipé et actualisé pa. Si p = pa la conduite à tenir est indéterminée. En économie aléatoire, la difficulté s’évanouit grâce à la prise en compte du risque : l’espérance économique des profits tirés de la constitution du stock est alors une fonction décroissante de la quantité stockée. Cette même idée peut être appliquée dans le cas de l’investissement quand les rendements d’échelle constants laissent indéterminée la taille de l’installation. En remplaçant la notion vague de « prix attendu » par le concept précis du complexe « valeur probable, écart-type, des prix futurs », on peut étendre à l’économie aléatoire l’hypothèse de base de l’équilibre concurrentiel, selon laquelle les optimisations s’effectuent à prix constants. Les prix déterminés de la théorie classique sont remplacés ici par les distributions de probabilités des prix éventuels, et en première approximation par leurs moments d’ordre 1 et 2, la valeur probable et la variance (Massé, 1951, p. 652).

L’espérance économique d’un stock nominal – créances ou monnaie – dépend des prix attendus qui peuvent être eux-mêmes corrélés aux prix courants. Dans ces conditions, le sens des effets de substitution est douteux. Si les prix courants augmentent et si les prix attendus ne dépendent pas des prix actuels, la demande pour les biens présents diminuera, les individus augmenteront leur encaisse monétaire et leur portefeuille de titres pour acheter, plus tard des biens réels dont les prix seront restés, pensent-ils, stables. Cependant, si les prix attendus augmentent davantage que les prix actuels, l’effet de substitution jouera dans l’autre sens. Bien que Massé se garde de conclure, son lecteur garde l’impression que l’on ne peut guère tirer du postulat de rationalité des 383conclusions générales que l’on pourrait appliquer à l’étude de la stabilité des processus dynamiques et aux analyses de statique comparative.

Si on ne peut pas prouver que l’équilibre est stable, on peut le supposer. Cette approche conduit à se poser une question préalable : une telle hypothèse est-elle légitime ? Massé soutient qu’elle l’est. Non pas pour des raisons empiriques : on ne peut pas s’appuyer sur les faits pour affirmer ou infirmer ce postulat. Ce qui le justifie, c’est un raisonnement a priori : il faut que l’équilibre soit stable pour que la théorie de l’équilibre et de son déplacement ait un sens. Sinon « l’équilibre ne s’établirait pas, ou du moins serait à la merci de toute variation infinitésimale de chacun de ses facteurs déterminants » (Massé, 1951, p. 658).

Pour étudier les implications du postulat de stabilité, Massé distingue trois cas : S, M, I. Dans le premier cas S, la demande pour chaque bien qiest une fonction décroissante du prix de ce bien et une fonction croissante du prix des autres biens. Dans le cas mixte, M, la demande pour chaque bien est une fonction décroissante du prix de ce bien, mais, pour certains biens, la demande est une fonction décroissante du prix de certains autres biens. Dans le cas inverse, I, une hausse du prix de certains biens accroît la demande de ces biens et diminue la demande de certains autres biens. Metzler (1945, p. 291) soutenait que « si tous les biens sont des substituts bruts, les conditions hicksiennes sont les conditions nécessaires et suffisantes pour la stabilité du système dynamique ». Massé (1951, p. 658-659) reformule cette proposition de la façon suivante : « Si, dans un système de marchés, toutes les commodités sont des substituts d’ensemble (cas S), les conditions de stabilité dynamique parfaite sont équivalentes aux conditions de stabilité dynamique imparfaite, équivalentes elles-mêmes aux conditions parfaites de réponse normale des marchés selon M. Hicks […] Le Principe de Correspondance entre statique comparée et dynamique s’applique d’une manière étroite et bilatérale. »

Dans les cas mixte (M) et inverse (I), la double équivalence entre stabilité parfaite, stabilité imparfaite et réponse normale des marchés est parfois prise en défaut. Mais un résultat subsiste : la réponse normale parfaite des marchés est une condition nécessaire de la stabilité dynamique parfaite. La réponse normale parfaite des marchés garantit la stabilité dynamique parfaite dans les cas où il n’y a qu’un ou deux marchés. Elle ne garantit pas la stabilité dynamique parfaite dans les autres cas.

384La conclusion que Massé tire de son analyse est que, si la stabilité dynamique parfaite peut être postulée, il y a nécessairement une réponse normale parfaite des marchés. Bien que l’analyse de Massé s’inspire de celles de Hicks et de Samuelson, elle en diffère sur des points importants. Hicks ne travaillant pas sur un modèle dynamique explicite définit la stabilité comme la réponse normale des marchés alors que Massé s’efforce de distinguer ces deux notions. Samuelson s’en tient à la notion de stabilité dynamique imparfaite qui n’a de portée en statique comparée que si elle coïncide avec la stabilité dynamique parfaite.

– Le modèle d ’ une économie artisanale

Partant du modèle d’équilibre général temporaire, Massé va construire deux types de modèles agrégés : le modèle d’une économie artisanale en 1948 et le modèle d’une économie salariale en 1951 et 1952.

Dans l’économie artisanale, les seuls agents sont des individus qui travaillent, produisent, consomment, thésaurisent, prêtent ou empruntent. Il n’y a ni entreprise, ni État. Les quantités de monnaie et de créances sont données. Les prix et le taux d’intérêt sont déterminés sur des marchés concurrentiels. Il y a cinq inconnues : l’emploi, n, la consommation, c, l’investissement, i, le prix du bien réel à la fois bien de consommation et bien de production, p, et le taux d’intérêt, r. Cinq équations définissent l’équilibre : la fonction de production et les égalités des espérances économiques marginales des divers biens. Le modèle est donc déterminé, ce qui n’implique pas qu’il soit une solution économiquement acceptable.

Expliciter une solution générale paraît trop complexe à Massé qui se fixe un objectif plus modeste. Il va, hypothèse héroïque, admettre que tout se passe comme si la collectivité se ramenait à un être unique qui maximise son espérance économique dont il choisit des formulations particulièrement simples. On notera, en particulier, que les services sont indépendants, c’est-à-dire que l’utilité marginale d’un bien ne dépend pas de la quantité des autres biens dont l’individu dispose. Dans la première, les arguments de la fonction sont des variables réelles :

(2)

(2)

Dans la seconde, les quantités nominales de monnaie et de créances apparaissent dans l’expression. On peut parler de l’existence d’une illusion monétaire :

(3)

(3)

La fonction de production s’écrit  . En l’absence d’illusion monétaire, on obtient des résultats que l’on peut qualifier de classiques. Le taux d’intérêt est déterminé par le secteur réel de l’économie et le niveau des prix varie proportionnellement à la quantité de monnaie. Quand on introduit l’illusion monétaire, le taux d’intérêt ne dépend que de la quantité de monnaie. On retrouve ainsi une idée souvent attribuée aux keynésiens. Massé montre ainsi qu’en introduisant dans son modèle des variantes simples, on peut mettre en évidence des mécanismes différents. Ces deux cas extrêmes sont, selon lui, peu vraisemblables. Leurs propriétés sont liées à l’hypothèse que les services sont indépendants. La vérité, écrit Massé (1948, p. 129), doit se situer entre ces deux extrêmes plus près, selon lui, du cas où les agents ne sont pas victimes de l’illusion monétaire. Ses conclusions « qualitatives » sont donc les suivantes :

. En l’absence d’illusion monétaire, on obtient des résultats que l’on peut qualifier de classiques. Le taux d’intérêt est déterminé par le secteur réel de l’économie et le niveau des prix varie proportionnellement à la quantité de monnaie. Quand on introduit l’illusion monétaire, le taux d’intérêt ne dépend que de la quantité de monnaie. On retrouve ainsi une idée souvent attribuée aux keynésiens. Massé montre ainsi qu’en introduisant dans son modèle des variantes simples, on peut mettre en évidence des mécanismes différents. Ces deux cas extrêmes sont, selon lui, peu vraisemblables. Leurs propriétés sont liées à l’hypothèse que les services sont indépendants. La vérité, écrit Massé (1948, p. 129), doit se situer entre ces deux extrêmes plus près, selon lui, du cas où les agents ne sont pas victimes de l’illusion monétaire. Ses conclusions « qualitatives » sont donc les suivantes :

–Une augmentation de l’incitation à investir, π, stimule l’emploi, l’investissement, les prix et le taux d’intérêt ; elle déprime la consommation.

–Une hausse de la préférence pour la liquidité, µ/θ, accroît le taux d’intérêt et la consommation, elle déprime l’emploi, l’investissement et le prix.

–Une hausse de la propension à consommer, γ, stimule l’emploi, la consommation, les prix et le taux d’intérêt ; elle déprime l’investissement.

– Le modèle d ’ une économie salariale

En 1951-1952, Massé raisonne sur une économie où les travailleurs sont salariés, alors qu’en 1948 ils étaient des producteurs indépendants et il abandonne l’hypothèse, implicite dans le modèle de 1948, d’anticipations statiques. Non seulement les prix courants mais les prix attendus interviennent dans les décisions des agents. Ainsi, quand les 386prix courants augmentent, la demande de biens peut diminuer mais elle peut aussi augmenter si les agents pensent que l’augmentation présente des prix sera suivie, demain, d’une augmentation encore plus forte. Comme dans Value and Capital, la stabilité du système va dépendre de l’élasticité des anticipations.

Partant d’un modèle où il distingue cinq types de biens – la monnaie, les créances, les biens de production, les biens de consommation, le travail –, Massé le simplifie pour retrouver la triade de Hicks (1937) : la monnaie, les créances et les biens réels. La quantité de travail fourni est implicitement mesurée par la quantité de biens produite. On obtient un modèle dont la structure est comparable à celle de IS-LM mais que Massé manipule de façon radicalement différente puisqu’ici les prix des biens sont variables et qu’ils sont déterminés par la résolution du modèle.

Plutôt que de reprendre les notations de Massé, on utilisera ici les symboles suivants.

|

Prix |

Quantités demandées |

Quantités demandées |

|

|

Biens réels |

p |

q |

q g |

|

Créances |

p B |

B |

B g |

|

Monnaie |

1 |

M |

En surlignant les quantités initiales, l’équilibre est défini par le système suivant :

(4)

(4)

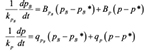

Alors que Hicks raisonne sur les marchés des biens et de la monnaie, Massé raisonne sur les marchés des biens et des créances « parce que ce choix s’impose naturellement dans la partie dynamique » (Massé, 1952, p. 50). Soit BpB, Bp, qpB, qp les dérivées premières des fonctions de demande par rapport au cours des titres et au prix des biens, les équations de déplacement de l’équilibre s’écrivent :

Les équations qui décrivent l’ajustement de l’économie au voisinage de l’équilibre (pB*, p*) sont :

Dans les deux cas, l’évolution du système dépend du signe du déterminant de la matrice fondamentale

Le postulat de stabilité implique que Δ est positif. Massé admet qu’une hausse du cours des titres diminue leur demande (Bpb<0) et accroît la demande de biens (qpb>0) et la demande de monnaie (Mpb>0). Ainsi, l’effet de substitution l’emporte sur l’effet revenu. Il n’en est pas nécessairement de même pour une augmentation du prix des biens. Il faut alors distinguer trois cas :

–Le cas S, où les biens sont des substituts, survient quand une hausse du prix des biens réels diminue leur demande (qp<0) et accroît la demande de titres (Bp>0) et la demande de monnaie (Mp>0).

–Dans le cas mixte, M, la hausse du prix des biens diminue leur demande et la demande de titres. La demande de monnaie augmente (qp<0, Bp<0, Mp>0).

–Dans le cas inverse, I, une augmentation du prix des biens accroît leur demande et diminue les demandes de titres et de monnaie (qp>0, Bp<0, Mp<0).

Massé explique que l’occurrence de ces cas est liée à l’effet d’une variation des prix courants sur les prix anticipés. Pour illustrer cette idée, il prend l’exemple d’une économie où l’espérance économique d’un individu i s’écrit

(5)

(5)

La différence essentielle avec la formule qu’il utilisait en 1948 est qu’il stipule maintenant que l’espérance économique des titres et de la monnaie dépend des prix futurs anticipés pa. Soit α l’élasticité des prix anticipés par rapport aux prix courants. Les dérivées des fonctions de demande par rapport aux prix courants sont les suivantes :

On admet généralement que α est positif. Donc une hausse du prix des biens accroît la demande de monnaie. Si l’État n’intervient pas sur le marché des biens réels,  , Bp s’annule pour une valeur α0 de α comprise entre 0 et 1. La monnaie et les titres sont des substituts aux biens réels si α <α0 : si les prix anticipés augmentent moins que les prix courants, les agents, quand les prix courants augmentent, diminuent leur consommation présente et augmentent leurs stocks de titres. Si α0 <α <1, on est dans le cas mixte : une hausse des prix courants diminue la demande de biens réels et la demande de titres. Si 1<α, une hausse des prix accroît la demande de biens réels et diminue la demande de titres ; on est dans le cas inverse où les anticipations inflationnistes des agents les incitent à acheter tout de suite plutôt que d’attendre.

, Bp s’annule pour une valeur α0 de α comprise entre 0 et 1. La monnaie et les titres sont des substituts aux biens réels si α <α0 : si les prix anticipés augmentent moins que les prix courants, les agents, quand les prix courants augmentent, diminuent leur consommation présente et augmentent leurs stocks de titres. Si α0 <α <1, on est dans le cas mixte : une hausse des prix courants diminue la demande de biens réels et la demande de titres. Si 1<α, une hausse des prix accroît la demande de biens réels et diminue la demande de titres ; on est dans le cas inverse où les anticipations inflationnistes des agents les incitent à acheter tout de suite plutôt que d’attendre.

Quand l’augmentation du prix d’un bien diminue la demande nette de ce bien et accroît la demande des autres biens, on se trouve dans le cas S. La matrice fondamentale se présente sous la forme suivante :

Les conditions de rationalité laissent incertain le signe du déterminant. Si on admet que le système est stable, on peut affirmer qu’il est positif. On peut alors démontrer que, si le système est écarté de l’équilibre, il y revient sans oscillation.

389Dans le cas mixte, M, une hausse du prix des biens diminue la demande de titres car la hausse des prix anticipée par les agents freine les placements. La matrice fondamentale se présente donc ainsi :

Son déterminant est positif. L’équilibre est stable mais le processus d’ajustement peut impliquer des oscillations. Dans ce cas, une augmentation de la demande de biens financée par une diminution de l’encaisse monétaire entraîne non seulement une hausse des prix mais une baisse des cours, donc une hausse du taux d’intérêt. La demande de loisir, la consommation et l’investissement diminuent.

Dans le cas inverse, I, une hausse du prix des biens réels provoque une hausse de la demande de biens qp>0 tandis que la demande de titres diminue (Bp<0) car les agents anticipent une hausse des prix futurs supérieure à celle des prix courants. La matrice fondamentale se présente ainsi :