La tertiarisation revisitée dans la perspective des services de Hill, un éclairage sur le cas de l’UE et de la France

- Type de publication : Article de revue

- Revue : European Review of Service Economics and Management / Revue européenne d’économie et management des services

2016 – 1, n° 1. varia - Auteur : Broussolle (Damien)

- Pages : 15 à 64

- Revue : Revue Européenne d’Économie et Management des Services

La tertiarisation revisitée dans

la perspective des services de Hill,

un éclairage sur le cas de l’UE

et de la France

Damien Broussolle1

Université de Strasbourg

Institut d’Études politiques

Laboratoire de recherche en gestion et économie (LARGE)

Introduction

Les pays de l’OCDE connaissent depuis plusieurs décennies une tertiarisation de leurs économies. Que le secteur tertiaire soit mesuré par sa part dans l’emploi ou dans la valeur ajoutée, il est devenu largement dominant (Gadrey, 2003, Memedovic Lapadre, 2009). Cette évolution dépend bien évidemment de la définition du service qui détermine l’étendue du secteur tertiaire2 (Daniels et Bryson, 2002). Il existe par exemple un débat sur le fait de savoir si les « public utilities », telles que la production d’énergie ou la distribution d’eau doivent être comptées ou non parmi les services. Quel que soit le point de vue, cela ne changerait probablement pas la tendance à la tertiarisation, mais ce pourrait être

le cas avec des modifications plus substantielles. Or il se trouve qu’une nouvelle conception du service a été mise au point par Hill (1999) et a été globalement adoptée par les dernières révisions du Système de Comptabilité Nationale (SCN) et de la Balance des Paiements (BdP) (Broussolle, 2014, SNA, 2009, IMF, 2009).

Cette nouvelle approche conduit à modifier la manière traditionnelle de classer les activités, avec deux conséquences symétriques : d’un côté, certaines activités considérées comme industrielles pourraient être vues comme produisant des services (notamment les activités réalisées pour le compte de tiers ou encore la collecte et le traitement des eaux), de l’autre, plusieurs activités de services pourraient être considérées comme produisant en réalité des biens (par exemple la réalisation de logiciels ou de films). Les conséquences de ces changements pourraient s’avérer significatives, leur importance n’a cependant pas encore été étudiée. En effet, les nomenclatures sectorielles ne prennent toujours pas en compte la nouvelle conception du service, qui reste cantonnée au domaine de la comptabilité nationale. Autrement dit, la nouvelle définition du service n’est pas encore appliquée à la classification des activités de services.

L’objectif de cet article est de proposer un premier examen des effets sectoriels de la nouvelle approche, tout d’abord sur la classification des activités et ensuite sur la tertiarisation. Les modifications pourraient influencer plusieurs aspects de la politique économique, en lien tout particulièrement avec l’enjeu de la désindustrialisation.

L’importance de la désindustrialisation est un sujet d’inquiétude dans de nombreux pays développés et notamment dans l’UE. Dans la stratégie Europe 2020, la Commission Européenne propose par exemple l’objectif d’augmenter la part du secteur manufacturier dans le PIB de l’Union jusqu’à un niveau de 20 %. L’ampleur et la réalité de la désindustrialisation pourraient être affectées par la nouvelle conception du service, rendant cet objectif plus lointain ou au contraire plus proche.

Un autre aspect concerne le commerce international, aussi bien d’un point de vue académique que stratégique. Sur le plan académique, il est intéressant d’étudier si la nouvelle approche du service modifie la conception des secteurs de services comme faibles exportateurs. Au plan stratégique, une meilleure délimitation des secteurs produisant des biens permettrait de mieux cibler la politique en faveur des exportations. Ces

thématiques ne seront pas traitées en tant que telles, mais l’article offrira des pistes pour y répondre.

L’article comprend trois parties. La première rappelle brièvement les éléments essentiels de la nouvelle conception du service. La deuxième examine ses conséquences sur la catégorisation des activités en tant que productrices de biens ou de services et fournit un tableau de réorganisation des secteurs de la CITI (Rev. 3.1 et 4). La dernière applique cette réorganisation à des données détaillées d’emploi et de valeur ajoutée portant sur l’UE et la France, afin d’étudier son effet sur le phénomène de tertiarisation, autrement dit, quel(s) grand(s) secteur(s) voi(en)t leur(s) poids augmenter ou diminuer.

I. La définition du service et ses enjeux

La nouvelle approche s’éloigne en grande partie de la conception habituelle du service, qui était essentiellement fondée sur son intangibilité (immatérialité) et sa non-stockabilité, alors que les marchandises étaient surtout vues comme des entités physiques, donc tangibles et stockables3. Elle est centrée sur le fait que le service est un flux (Hill, 1977), ce qui induit qu’il n’est pas séparable de son fournisseur ou de son récepteur, par suite il ne peut être échangé en dehors de sa production. En conséquence, il n’est pas possible de lui appliquer des droits de propriété (Hill, 1999). Cette conception innovante est maintenant adoptée par les dernières révisions du Système de comptabilité nationale (SNA, 2009) et de la balance des paiements (IMF, 2009) (cf. Annexe no 1). Cette approche peut être rapprochée de la distinction juridique traditionnelle entre droits réels, qui portent sur une chose, et droits personnels, qui représentent le droit d’exiger d’une personne une obligation quelconque. Les premiers donnent un pouvoir immédiat et direct sur la chose concernée, qui s’exprime dans le droit de propriété ; alors que les seconds mettent leurs titulaires face à une personne avec laquelle ils sont liés par un engagement contractuel.

Cette nouvelle perspective a deux conséquences notables : d’une part, plusieurs activités auparavant classées dans l’industrie deviennent productrices de services, donnant ainsi un contenu au concept de services manufacturiers. D’autre part, elle introduit des doutes sur la catégorisation de certaines activités traditionnellement considérées comme des activités de services (Hill, 1999), un élément qui peut paraître plutôt dérangeant. Cela engage à revoir la classification habituelle entre activités productrices de biens ou de services.

Les services manufacturiers

Des activités d’apparence industrielle peuvent fournir des services dans de nombreuses circonstances, mais certaines les fournissent de façon courante, en tant que production principale. Cette éventualité est bien connue, par exemple pour les services de réparation, mais la nouvelle approche étend ce point de vue. Chaque fois qu’une unité économique, habituellement rangée dans l’industrie, fournit une production pour tiers, à partir ou sur des matériaux qu’elle ne possède pas, ou alors de façon marginale (apport de pièces détachées), elle fournit un service. En effet dans ces circonstances sa production n’est pas séparable du producteur ou du récepteur, donc n’est pas sujette aux droits de propriété. Cela dérive du fait fondamental que l’opération manufacturière est réalisée sur des matériaux qui n’appartiennent pas à l’unité économique considérée. Comme on peut le constater cette approche est une extension du cas de la réparation. Cette approche est déjà appliquée dans la Balance des Paiements avec le traitement des biens envoyés, ou reçus de l’étranger, pour transformation IMF, 2009). Avant 2008, cette opération était considérée d’abord comme une exportation de marchandises, puis au retour comme une importation. Le nouveau traitement prévoit que, s’il n’y a pas de changement de propriété entre le principal (donneur d’ordre) et l’agent (sous-traitant), ces mouvements correspondent à une transaction de services. Un point de vue équivalent a été pour partie appliqué dans la révision no 4 de la Classification internationale type des industries CITI (voir plus loin).

Ce raisonnement s’applique aussi à certaines activités de construction, qui sont généralement réalisées par des sous-traitants, sur des matériaux propriété de tiers (voir section suivante).

D’une manière générale, ce type de services d’apparence industrielle sera dénommé services manufacturiers. Il s’agira de services de réparation lorsque la production aura pour fonction de rétablir une intégrité antérieure.

Les biens informationnels : produits fondés sur la capture

de connaissance (knowledge capturing products),

originaux et copies

L’économie de l’information s’appuie sur la dématérialisation et l’échange par les Nouvelles technologies de l’information et de la communication. La production de plusieurs activités habituellement classées dans les services peut être fournie séparément du producteur, numérisée et stockée. En outre, il est possible de lui appliquer des droits de propriété. Pour tenir compte de cet état de fait, depuis 1993 le SCN reconnait l’existence d’une catégorie de produits qui comporte à la fois les caractéristiques des marchandises et celles des services (encadré no 1). La révision de 2008 les nomme produits fondés sur la capture de connaissance (Knowledge-Capturing Products). En conséquence, plusieurs activités de services sont supposées fournir des services qui ont des caractéristiques semblables aux marchandises.

En réalité, il s’agit de marchandises à part entière, mais d’un type particulier comme l’explique Hill (1999) de façon convaincante, en s’appuyant sur le concept d’original.

Un original est le résultat d’un processus créatif qui produit une entité intangible. Il peut être copié autant de fois que nécessaire sans s’altérer. Les originaux durables, tels les brevets ou les plans d’architectes peuvent être considérés comme une sorte d’actif. Du reste, un original utilisé pendant une période suffisamment longue sera considéré par le SCN comme un actif immatériel.

Un original est une marchandise à part entière (Hill, 1999, p. 440) : « Un original est l’archétype du bien immatériel. C’est un bien car c’est une entité sur laquelle il est possible d’appliquer des droits de propriété et qui a une valeur économique pour son propriétaire. » Le SCN reconnaît cette démarche depuis 2008 (§ 6.208, voir aussi 10.100 sq.). Les copies sont indubitablement des marchandises également, qui comme toute marchandise peut être vendue en tant que telle, ou bien rendue accessible par l’intermédiaire d’une licence d’usage. Lorsqu’une copie

fait l’objet d’une vente à part entière, c’est une marchandise. Lorsqu’elle fait l’objet d’un accès par licence, il s’agit a priori d’un service, sauf si, comme l’indique le SCN, « le détenteur de la licence assume tous les risques et bénéfices du propriétaire de copies » (SNA, 2009, § 10.100), ce qui est assez fréquent. Disposer d’une licence de long terme est presque équivalent à une vente en pleine propriété. Le manuel du SCN suggère alors que le seul cas, où une licence ne correspond pas à une transaction sur marchandise, est celui où elle concerne une période limitée. Dans cette dernière situation la transaction concerne alors effectivement un flux de services.

Plusieurs activités habituellement considérées de services peuvent produire des originaux, donc des marchandises. Lorsque des unités économiques en produisent de façon principale, elles devraient être classées avec les secteurs industriels. Par exemple, puisque la plupart des logiciels sont acquis en pleine propriété ou bien par l’intermédiaire de contrats de long terme, ce ne sont pas des services. En conséquence, l’activité de programmation ne devrait plus être classée avec le secteur des services.

Au total, si toute activité manufacturière peut se transformer en activité de services, selon le type de relation contractuelle sous laquelle elle produit, une transformation symétrique équivalente n’est pas possible pour une authentique activité de services.

II. Une relecture des classifications

internationales d’activités

Cette section présente les principales conséquences de la nouvelle approche du service pour la classification des secteurs d’activités. L’étude couvre les nomenclatures de la Classification Internationale type des industries (CITI), 3.1 et 4. Elle est l’occasion de pointer les modifications qui sont intervenues entre les deux révisions et qui, même si la partition biens-services n’était pas leur objectif essentiel, ont amélioré la prise en compte des activités de services (UN, 2002, p. 10, UN, 2008, p. 9).

Principes généraux de la réorganisation proposée

En accord avec les principes évoqués précédemment, toute activité industrielle dont, de façon principale et habituelle, la production n’est pas isolable du producteur ou du récepteur, est classée dans les activités de services. Cela concerne tout particulièrement les activités de type manufacturier qui sont réalisées pour le compte et sur des matériaux (souvent qualifiés de matériaux non production propre) appartenant à une tierce partie. Inversement, toute activité sur la production de laquelle il est possible, de façon principale et habituelle, d’établir des droits de propriété, autrement dit toute activité dont la production est séparable du producteur ou du récepteur, est cataloguée avec les activités industrielles, quand bien même elle serait ordinairement considérée de services. Cela concerne tout particulièrement les activités productrices d’information, généralement classées avec les activités de services.

Comme l’indique le manuel de la CITI (Révisions 3.1 et 4) : « Une unité manufacturière peut transformer des matériaux ou contracter avec d’autres unités pour transformer leurs matériaux. Les deux types d’unités économiques appartiennent au secteur manufacturier » (UNO, 2002, p. 69, UNO, 2008, p. 85). En conséquence, les secteurs manufacturiers sont rarement organisés en fonction du critère de production pour autrui ou non. Plus encore, dans les commentaires accompagnant la nomenclature, cette caractéristique est rarement mentionnée pour éclairer la méthode de classement, même si dans l’activité concernée il s’agit d’une pratique courante, comme par exemple dans le textile ou bien pour les abattoirs. Cette orientation a tendance à réduire les possibilités de repérer les services manufacturiers. Quoiqu’il en soit, la révision 4 introduit des améliorations qui permettent de distinguer certains services manufacturiers, des activités manufacturières proprement dites, ou encore de particulariser les services liés, ou accompagnant des activités manufacturières.

Ces améliorations s’appuient partiellement sur la nouvelle perspective concernant le service. Par exemple, comme première étape vers la reconnaissance d’un large secteur de services manufacturiers, toutes les activités spécialisées de réparation, sont maintenant clairement identifiées et présentées comme telles4. Dans le même état d’esprit, à

l’inverse de la révision 3.1, qui incluait les activités de services liées, ou l’installation – lorsque réalisée en tant qu’activité spéciale5 – avec leur secteur manufacturier de rattachement, dans la révision 4, elles sont le plus souvent présentées dans une rubrique spécifique. C’est ainsi le cas des activités Services d’appui à la sylviculture (#024), ou des Activités de remise en état et autres services de traitement des déchets (#39), qui disposent de leur ligne propre. Dans la division 9, les Activités annexes de l’extraction sont à présent mieux cernées en tant que services d’appui. Il faut aussi souligner l’apparition des Activités non différenciées de production de services des ménages privés pour usage propre (#981).

Finalement, même si la CITI annonce qu’elle ne s’intéresse pas à la séparation biens-services, la dernière révision rend plus visible certains services, qui auparavant étaient soit inclus dans des secteurs industriels, soit non mis en valeur de façon autonome.

Cela dit, il convient de souligner que dans la classification CITI, la réparation est définie comme une activité dont la production n’est pas neuve6, plutôt que comme un service. Ce critère n’est pas très discriminant, car des produits réparés peuvent être équivalents à des produits neufs. La démarche de cet article souligne que la réparation représente une activité non sujette aux droits de propriété. En d’autres termes elle porte sur des matériaux qui ne sont pas propriété de l’opérateur. Ce critère est plus solide. Il nécessitera cependant des explications complémentaires dans le cas des activités d’installation, qui seront fournies dans la sous-section correspondante.

Un regard sur les principaux

postes problématiques de la CITI

Section B : Activités extractives7

Ce secteur appartient sans aucun doute à la production de biens. Toutefois, certaines opérations techniques, en particulier relatives à l’extraction des hydrocarbures, peuvent être fournies à forfait et réalisées pour des tiers par des unités économiques spécialisées, donc en tant que service manufacturier. Elles sont regroupées dans la division 09 (Activités annexes de l’extraction).

Section C : Activités de fabrication

(industrie manufacturière)

La majeure partie de cette section relève de la production de marchandises, à l’exception toutefois de quelques divisions. Il s’agit des services de réparation et d’entretien, tels que Réparation et installation de machines et de matériel (#33, cf. figure 6, annexe). L’Installation de machines et de matériel pour l’industrie (#332) est un service lorsque l’installateur n’est pas le constructeur de l’équipement, ou bien s’il en est une filiale, lorsque l’installation est son activité principale. C’est le cas de la rubrique installation spécialisée.

Les activités Imprimerie et reproduction de supports enregistrés (#18) ainsi que Imprimerie et activités annexes (#181) incluses dans la section Activités de fabrication seront examinées avec la section J Information et communication.

Sections D et E : « Public Utilities »

(activités pour la collectivité)

Les « utilities » recouvrent traditionnellement la production d’énergie, la distribution d’eau et les activités associées8, qui sont souvent incor

porées au secteur tertiaire (Kutscher et Personick, 1986, Memedovic et Lapadre, 2009)9, du reste souvent traduites par « services publics ».

Pourtant, la production d’électricité, de gaz, ou encore de vapeur et d’air conditionné ne doit pas être considérée comme un service, parce que l’électricité, le gaz… sont séparables de leur producteur et de leur récepteur, donc susceptibles de faire l’objet de droits de propriété. Il faut souligner également que leur production et consommation sont deux opérations distinctes, alors que par exemple ce n’est pas le cas des services de télécommunications. En réalité, seule leur distribution, ou leur transport sur longue distance, relèvent du service, une dimension qui est rarement identifiée en tant que telle dans les nomenclatures. Malgré cela, cette dimension est, pour les fluides (oléoduc pipeline), capturée dans la rubrique Transports par conduites (#4930). Cela dit, comme les directives européennes relatives aux industries de réseau, telles que les chemins de fer, les services postaux, mais aussi la production et distribution d’énergie, imposent d’isoler la production de la distribution, il devrait être assez facile de faire apparaître la part du service dans l’activité globale. La classification européenne NACE Rev.2 comprend déjà quatre sous-rubriques consacrées au transport et à la fourniture du gaz ou de l’énergie (figure 6, annexe).

Pour des raisons similaires, la section E : Distribution d’eau, réseau d’assainissement, gestion des déchets, et activités de remise en état (figure 3, annexe), ne doit pas être globalement considérée comme une activité de services. La fourniture d’eau incorpore plusieurs opérations, telles que le transport de l’eau ou encore l’assainissement, qui relèvent certes du service. Cependant, ce qui est couramment vendu est une quantité d’eau, pas les services associés en propre. Le produit final est donc de l’eau potable, qui peut être stockée séparément du producteur et du consommateur. L’opération d’ensemble est du même type que celle qui conduit à produire des marchandises en utilisant des services intermédiaires. En fait, vendre uniquement des services nécessiterait que l’utilisateur soit le propriétaire de l’eau sur laquelle le traitement serait appliqué.

Une réflexion de ce type doit s’appliquer au cas du recyclage et de l’élimination des déchets. À l’inverse de l’élimination des déchets, le

recyclage (#383 Récupération des matières), où l’opérateur devient propriétaire des déchets qu’il peut vendre par la suite en tant que matière première pour une production future, n’est pas un service. Sa fonction principale n’est pas de débarrasser la collectivité des déchets, c’est-à-dire essentiellement une activité de ramassage, de destruction ou de stockage. Il est important d’opérer ici une distinction claire entre le langage courant qui voit le recyclage comme un service rendu à la collectivité et la réalité économique du recyclage, qui consiste à obtenir/acquérir des déchets pour les transformer en matières premières. Dans cette perspective la Rev. 3.1 de la CITI qui intégrait le recyclage dans l’industrie adoptait une meilleure approche, même si la justification de ce choix n’était certainement pas celle de cet article.

Comme souligné plus haut, la collecte de déchets, leur évacuation ou l’assainissement, sont principalement des activités de services. Toutefois, il convient de signaler que le sous-regroupement traitement et évacuation des déchets (#382), pourrait dans un futur proche basculer du côté des secteurs industriels, lorsque la production d’énergie qui lui est parfois associée ou des opérations similaires de récupération auront atteint une part dominante de l’activité. Lorsque ce sera le cas, la fonction de retraitement aura dépassé celle de l’élimination.

La rubrique suivante Activités de remise en état et autres services de traitement des déchets (#39) qui comprend la décontamination et le nettoyage des sols ou de l’eau correspond aux préconisations de la nouvelle approche du service.

Section F : Construction

La section construction est traditionnellement considérée comme relevant de la production de biens10, cependant certaines sous-rubriques relèvent de la production de services :

Les activités spécialisées de la construction (#43, cf. figure 6, annexe) concernent : « la construction de partie de bâtiments et les travaux d’ingénierie sans responsabilité pour la totalité du projet » (UN, 2008, p. 175). Ces activités sont le plus souvent réalisées à forfait ou sous forme de sous-traitance et peuvent même l’être directement pour le propriétaire,

en particulier lorsqu’il s’agit d’opérations de réparation/réhabilitation. Elles comprennent par exemple la Démolition et préparation des sites ou les Travaux de finition (incluant les services de réparation), qui sont mis en œuvre sur des matériaux (bâtiments) non production propre. D’une manière générale ces activités appartiennent aux services.

Les activités d’installation regroupées dans Travaux d’installations d’électricité et de plomberie et autres travaux d’installation (#432), en concordance avec le raisonnement développé pour Installation de machines et de matériel pour l’industrie (# 332), fournissent des services. En effet, le plus souvent, elles installent des parties qu’elles n’ont pas produites elles-mêmes, ou lorsqu’une adaptation intervient, celle-ci est mineure. Au total, la dimension service représente l’élément essentiel de l’activité. En outre, comme exposé plus haut, ces activités sont réalisées en tant qu’activités spécialisées.

Section G : Commerce

Il ne fait pas de doute que la quasi-totalité des activités regroupées dans cette section fournit des services11. Toutefois, il convient de souligner qu’elle inclut ce que Bernard et Fort (2013) appellent la production de biens sans usine (« factoryless Goods producer » FGP). Ce sont des sociétés dont l’activité consiste à organiser la production de marchandises à l’étranger, mais qui, du point de vue statistique, sont incluses dans le commerce de gros. Ces unités économiques prennent souvent en charge le design et vendent leur produit fini. Elles sont à la tête d’un processus de production international, de ce fait, elles pourraient être incluses dans le secteur manufacturier. Selon Bernard et Fort (2013), ces établissements représentaient en 2002 aux États-Unis 6,5 % de ceux du Commerce de gros, 10,2 % de l’emploi et 5,2 % de la production. Si elles étaient déplacées vers le secteur manufacturier, le commerce de gros perdrait environ 22 % de ses effectifs (2007).

Ce point de vue s’applique à « des établissements du commerce de gros qui réalisent eux-mêmes les activités de design, d’ingénierie et de R&D et qui, soit produisent aussi eux-mêmes, soit achètent des services manufacturiers nationaux ou étrangers » (Bernard et Fort, 2013,

p. 12). La nouvelle approche du service tend également à proposer de reclasser ces établissements en producteurs de marchandises et cela pour deux raisons. En premier lieu, ils sont engagés en propre dans la production de biens informationnels (design, R&D). En second lieu, en tant que principal, c’est-à-dire donneur d’ordre et acheteur de services manufacturiers, ils sont propriétaires, ou économiquement responsables, des biens transformés, dont ils sont les initiateurs de la production. Quoiqu’il en soit, comme la nomenclature, pas plus que les données utilisées ne permettant de les identifier, ces unités économiques ne seront pas distinguées.

Section J : Information et Communication

Cette section a été créée avec la révision 4 de la CITI. Elle représente la principale section touchée par la nouvelle approche du service. Son chapeau introductif souligne qu’elle comprend des unités économiques engagées dans « la production et la distribution d’information et de produits culturels » (UNO, 2008, p. 205). Un grand nombre de ces produits culturels sont des Knowledge-capturing products selon l’expression du SCN, donc en fait des marchandises, seule leur distribution relève du service.

Le cas d’Imprimerie et reproduction de supports enregistrés (#18) et d’Activités d’édition (#58) est particulièrement intéressant à cet égard. Bien que la première activité soit traditionnellement classée comme industrielle, sous réserve de quelques exceptions12, alors que la deuxième le soit avec les services, la nouvelle approche tend à revoir cette différenciation. S’il est certain que l’impression fournit une entité isolable, ce peut aussi être le cas de l’édition. Comme l’exprime le manuel : « L’édition inclut l’acquisition de copyrights sur des contenus (produits informationnels) et leur mise à disposition du grand public en s’engageant dans (ou en organisant) la reproduction et la distribution de ces contenus sous des formes variées » (UN, 2008, p. 206). Certes, si l’activité de distribution fait, pour sa part, effectivement partie des services, elle est néanmoins partagée avec de nombreux distributeurs inclus dans la section Commerce. Elle représente

donc une faible partie du chiffre d’affaires de l’activité globale d’édition. Les autres principaux composants de l’activité concernent la production et la reproduction. Le produit (ou actif s’il s’agit d’un original) échangé est sujet aux droits de propriété et l’activité tombe donc dans la catégorie des biens. Ce raisonnement s’applique à toutes les sous-rubriques dans lesquelles des activités produisent des biens informationnels, tels que des logiciels, des listes d’adresses, de l’information (presse), ou encore des films (cf. figure 5, cf. annexe).

Les principes précédents appliqués aux deux divisions : Activités de production de films cinématographiques et de vidéos, de programmes de télévision, d’enregistrements sonores et d’édition musicale (#59) ; Activités de programmation et de diffusion (#60), conduisent à distinguer la programmation ou la production (c’est-à-dire l’activité consistant à réaliser un film, une vidéo ou un programme TV, ou encore une maquette musicale dans un studio d’enregistrement13), et leur diffusion ou leur distribution. La première activité produit des biens informationnels et la deuxième un service. Ces deux fonctions ne sont pas toujours distinguées dans la nomenclature. Lorsqu’elles sont confondues, la rubrique correspondante sera le plus souvent prise en compte avec les activités productrices de biens, car la part principale de la valeur ajoutée ne provient pas de la diffusion. Cela dit, les trois sous-divisions : #5912, #5913 and #5914, sont effectivement des activités de services (cf. figure 5, cf. annexe).

La division Programmation informatique ; conseils et activités connexes (#62) inclut des activités de programmation qui résultent en biens informationnels, comme les logiciels.

La division Activités de services d’information (#63) incorpore le Traitement de données et les Portails d’entrée sur le Web, activités parmi lesquelles plusieurs rubriques peuvent être incluses dans la production de biens, lorsqu’elles produisent et vendent de l’information. La plupart du temps, le traitement de données travaille sur des données fournies par un tiers qui en reste propriétaire (cf. documents explicatifs Rev. 3.1) (UNO, 2002), alors que les portails internet fournissent des données qu’ils ont principalement produites ou réunies. Il faut rappeler ici que lorsque la fourniture d’information est réalisée par l’intermédiaire d’une

licence d’accès de long terme, le SCN considère cette situation comme équivalente à une vente.

La sous-division Autres activités de services d’information (#639) est particulièrement mal dénommée. En effet, elle regroupe des activités du type des agences de presse, dont l’objet principal consiste à produire et vendre de l’information, ou des images, et qui sont manifestement séparables de leur producteur ou destinataire. Il s’agit donc de biens informationnels.

Section M : Activités professionnelles,

scientifiques et techniques (#69–75)

Cette section regroupe principalement des activités de services. Cependant, l’objet de certaines d’entre elles peut consister à produire des documents authentiques ou légaux, des dessins, des plans ou des rapports sur lesquels des droits d’auteurs peuvent être établis. Lorsque ces travaux deviennent leur activité principale, elles doivent être classées avec les secteurs producteurs de biens informationnels. C’est particulièrement le cas de la rubrique Publicité et études de marché (#73), dont l’objet essentiel est la création de campagne publicitaire et le placement de supports publicitaires dans les médias…, ces productions ont une forme séparable de leur producteur, pouvant consister en des rapports ou encore des études (études de marché, résultat d’enquêtes clients).

Au total, à la différence des pratiques courantes qui agglomèrent de grandes sections complètes pour mesurer les activités productrices de biens ou de services, cette étude permet de constater que dans les grandes sections A-B-C-F, généralement considérées comme représentant l’industrie, il y a au moins huit rubriques ou sous-rubriques qui regroupent des activités de services. Symétriquement, il y a presqu’une douzaine de rubriques ou sous-rubriques qui rassemblent des activités productrices de biens, dans les grandes sections D-E-J-M, généralement considérées comme représentant le tertiaire.

Le résultat complet de l’examen des secteurs est synthétisé dans les figures 6 et 7 (cf. annexe).

L’étape suivante de notre réflexion consiste à examiner l’impact de la nouvelle interprétation du service sur l’importance respective de l’industrie et du tertiaire.

III. Quels changements dans le poids des secteurs producteurs de biens ou de services ?

Les données

Pour pouvoir mettre en œuvre la réorganisation présentée dans la partie précédente, des données détaillées, au moins au niveau 4, sont nécessaires. Ce n’est malheureusement pas le cas dans la base STAN pour l’analyse industrielle de l’OCDE, ordonnée selon les secteurs CITI. Cependant, Eurostat fournit des statistiques d’entreprises (base SBS), détaillées pour un grand nombre de secteurs d’activité, ordonnés selon les principes de la classification NACE, très proche de la CITI. Malheureusement cette base de données ne couvre pas la totalité de l’économie (voir plus bas).

L’analyse de l’évolution des parts des différentes activités et grands secteurs demande une période d’étude assez longue. Malheureusement la révision 2008 de la CITI (Rev. 4) a introduit une rupture fondamentale dans les séries. Cette rupture ne peut pas être surmontée car les changements entre les deux versions de la nomenclature sont trop nombreux et trop importants : par exemple un grand nombre de secteurs manufacturiers ont été éclatés en trois, voire quatre secteurs ou encore le nombre de rubriques a été sensiblement augmenté. Une autre difficulté provient de la création de nouvelles sections comme Information and Communication (J). Le même phénomène a aussi touché la NACE. En conséquence, les séries qui utilisent la Rev. 3.1 peuvent aller jusqu’en 2007, ensuite commence une nouvelle source ordonnée suivant la Rev. 4 (respectivement NACE 2). Ceci explique pourquoi les tableaux construits en utilisant des données récentes seront basés sur la NACE 2, les plus anciens sur la NACE 1.114.

Deux séries de tableaux sont présentées (cf. annexe). La première série utilise la NACE 2 (CITI Rev. 4), elle concerne les parts de l’emploi et de la valeur ajoutée (au coût des facteurs) pour les secteurs producteurs

de biens et de services, à la fois pour l’UE 27 et la France. Les données vont de 2008 à 2011.

La deuxième série de tableaux concerne la France seule. Elle s’appuie sur une extraction particulière de la base d’entreprises SUSE de l’INSEE (les particularités de cette base figurent en annexe). Il s’agit d’une extraction au niveau public le plus fin (niveau cinq), basée sur la NACE 1 (1995 à 2002) et 1.1 (2003 à 2007). Ce niveau de détail n’est pas disponible dans la base Eurostat, il est pourtant particulièrement bienvenu pour pouvoir, autant que possible, présenter les résultats dans des rubriques se rapprochant de celles de la CITI Rev. 4.

Pour terminer ces remarques méthodologiques, il convient de préciser que dans les deux séries de tableaux, l’économie n’est pas entièrement représentée : plusieurs sections sont absentes des bases Eurostat et INSEE : l’agriculture et la pêche, ou encore la finance-assurance et enfin les activités de l’administration. En supplément, comme la base Eurostat SBS ne couvre que les secteurs marchands, elle ne fournit aucune information pour l’enseignement ou la santé et le travail social. Ces restrictions réduisent significativement l’importance du tertiaire. Les pourcentages fournit dans cette étude ne seront donc pas comparables avec ceux d’études portant sur un champ plus large. Cela dit, elles ne disqualifient pas ce travail, puisque son objet principal est d’étudier l’évolution de la place de l’emploi et de la valeur ajoutée avec la nouvelle approche du service, par rapport à une approche plus standard, autrement dit à l’intérieur d’un même champ statistique.

Une tertiarisation accentuée

La nouvelle approche ne change pas le point de vue général sur la hiérarchie entre les secteurs secondaire et tertiaire, qu’elle a même plutôt tendance à renforcer. Elle ne remet pas en cause la tendance historique lourde à la tertiarisation.

Avec la nouvelle approche, la part des secteurs de services augmente de 4 à près de 10 points de pourcentage (figures 8 à 11, cf. annexe), selon qu’elle est mesurée par l’emploi ou la valeur ajoutée et selon le pays de référence. Le poids du tertiaire est ainsi particulièrement augmenté en France, pays où il était déjà très élevé.

Ce constat résulte principalement de la combinaison de deux phénomènes opposés : d’une part, la meilleure mesure des services

manufacturiers et de construction augmente la part du tertiaire, par exemple d’environ 7 points de pourcentage pour l’UE 27. Il convient de souligner que l’influence des services de construction est d’ailleurs bien supérieure à celle des services manufacturiers. En fait, ils représentent au moins 50 % du poids du secteur de la construction. D’autre part, la création du secteur des biens informationnels tend de son coté à augmenter le poids de l’industrie, mais d’un montant sensiblement plus faible, seulement 2 ou 3 points de pourcentage. Cette étude montre donc que le poids des services industriels tend à dépasser celui des biens informationnels. Ce premier enseignement n’épuise pas le sujet.

En effet, la comparaison des tableaux s’intéressant à l’emploi et à la valeur ajoutée produit un autre enseignement intéressant. Le poids des secteurs producteurs de marchandises mesuré en VA est sensiblement plus élevé que lorsqu’il est mesuré en emploi (respectivement celui des secteurs de services est plus faible). Ce constat est valable aussi bien avec la démarche standard qu’avec la nouvelle approche. Cela illustre le fait que les secteurs industriels sont en moyenne plus productifs que les secteurs de services sous revue.

L’écart en faveur de la VA tend à augmenter avec la mesure par la nouvelle approche, par exemple en 2011, pour l’UE 27, l’écart du poids de l’industrie entre la mesure en emploi et en VA est de 4,8 points pour la mesure standard, contre 5,4 avec la nouvelle approche. Ce phénomène est particulièrement sensible pour la France (figures 10 et 11, cf. annexe) : non seulement il se vérifie sur les quatre années, ce qui écarte une raison conjoncturelle, mais en 2011 l’écart mesuré avec la nouvelle approche est le double de celui utilisant la mesure standard (3,65 points, contre 1,81). Il est remarquable que cet effet soit plus sensible pour un pays où le poids de l’industrie est relativement faible. De façon équivalente, mesurée en VA, la diminution de poids des secteurs producteurs de marchandises de l’UE 27, constatée entre 2008 et 2011 (figure 8, cf. annexe), disparaît quasiment, lorsque leur poids est mesuré avec la nouvelle approche (figure 9, cf. annexe).

Ces éléments illustrent le fait que la VA par employé produite par les « nouveaux services » – donc soustraite aux secteurs producteurs de marchandises – est en moyenne plus faible que celle des « nouveaux secteurs producteurs de biens » – qui sont eux ajoutés. En d’autres

termes, les nouveaux services sont moins intensifs en capital que les nouveaux secteurs producteurs de biens, qui apparaissent alors plus productifs. Cet enseignement doit être combiné avec ceux de la section suivante.

Un aperçu sur la tertiarisation en France

dans les dernières décennies

Il s’agit d’examiner à présent le cas de la France pour laquelle il a été possible de réunir des données qui couvrent la période 1995 à 2011 (figures 10 à 12, cf. annexe). Cependant, ces tableaux sont séparés en deux séries. Ils utilisent des données cohérentes mais comme cela a été signalé, sont basés sur deux versions différentes de la CITI. Pour faciliter la lecture et les comparaisons, le tableau basé sur la NACE 1.1 a été rendu autant que possible proche de la présentation de la NACE 2. Ainsi par exemple, le recyclage et la fourniture d’eau ont été séparés de l’industrie manufacturière, de façon similaire plusieurs rubriques de services sont présentées en dehors de leurs grands secteurs de rattachement. Néanmoins, comme cela a été signalé, les modifications intervenues en 2008 sont si importantes qu’un raccordement complet des séries est hors d’atteinte. Il n’en reste pas moins que les regroupements par grands secteurs sont cohérents, ainsi que plusieurs divisions directement comparables. L’évolution des poids de l’industrie et des services peut donc être interprétée sur l’ensemble de la période.

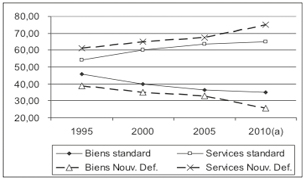

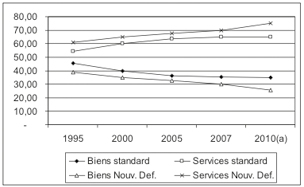

Comme cela a été expliqué auparavant, la nouvelle approche confirme et même accroît le phénomène de tertiarisation (figures 1 et 2)15. De plus, l’étude corrobore le profil de désindustrialisation habituel (Kutscher Personick, 1986, Montresor Vittucci Marzetti, 2011), comme le soulignent par exemple Memedovic et Lapadre (2009, p. 49) : « Pendant une longue période, la tertiarisation s’est accompagnée d’une hausse de la part de l’industrie dans la VA, mais depuis 1970, elle coïncide avec une diminution relative de l’industrie manufacturière ».

Fig. 1 – Évolution de la répartition

de l’emploi salarié en France (%).

Fig. 2 – Évolution de la place

de la valeur ajoutée en % en France.

Source : extraction spéciale de la base SUSE INSEE (cf. annexe)

et base de données Eurostat SBS pour 2010 (cf. plus haut).

Quoiqu’il en soit, la nouvelle approche tend à réduire la tertiarisation d’environ 2 points de pourcentage (figures 12 et 13, cf. annexe). Cette remarque peut sembler contradictoire avec l’année 2010, pour laquelle les données arrangées selon la nouvelle approche montrent une plus forte hausse des services, qu’avec la présentation standard. Ce constat encore plus évident pour la mesure en VA, illustre en réalité le fait que les données fournies selon la NACE 2 mesurent bien mieux les services manufacturiers, qui atteignent un poids de 3 % en 2010, contre un modeste 1,1 % en 2005, lorsque mesuré par la NACE 1.1. Cette brutale augmentation est donc surtout un artefact statistique.

Cet artefact cache quelque peu le fait que, dans la dernière décennie, l’écart entre la mesure avec la présentation standard et la nouvelle approche tend à se réduire, exprimant ainsi un ralentissement de la croissance du tertiaire mesuré avec la nouvelle approche (figures 12 et 13, cf. annexe). Deux raisons permettent d’expliquer cela. En premier lieu, la décroissance du rythme de réorganisation du procès de production engendre un accroissement de la place des services manufacturiers plus limité qu’auparavant. En deuxième lieu, la tendance de long terme à la réduction du poids de l’industrie affecte aussi la croissance potentielle des services manufacturiers. En d’autres termes, le potentiel d’activités sous-traitées dépend de la taille globale de l’industrie. De 1995 à 2007, le poids des services manufacturiers dans l’emploi est passé de 1,2 % à 1 %. Symétriquement, les biens informationnels connaissent une évolution inverse. Il est donc envisageable qu’à terme ces deux tendances se croisent, avec comme conséquence une remontée des secteurs producteurs de marchandises.

Conclusion

Cet article propose une façon de réorganiser les classifications d’activités telles que les CITI Rev. 3.1 et 4, pour prendre en compte la nouvelle définition des services de Hill (1999), qui a été adoptée à la fois par les dernières révisions du SCN et de la BdP. La réorganisation concerne essentiellement trois sections : services manufacturiers, services

de construction et biens informationnels. Elle affecte d’une part des services de types manufacturiers qui sont réalisés pour tiers sur des matériaux non propriété personnelle ou non produits personnellement. Elle s’applique également aux services de construction, tout particulièrement à la préparation de site, aux activités spécialisées et d’installation. Les biens informationnels résultent, pour leur part, de la production d’activités fondées sur la capture de connaissances, sur laquelle il est possible d’appliquer des droits de propriété. Ils peuvent être vendus à la manière des biens, par exemple les logiciels ou les données. Les deux premiers types d’activités s’ajoutent aux secteurs de services, le dernier autrefois considéré de services rejoint les secteurs producteurs de biens.

La réorganisation proposée est appliquée sur des données de l’INSEE et d’Eurostat. Au total, la tertiarisation, entendue comme un secteur des services dominant et grandissant, est augmentée. Cela illustre le fait que le déplacement des services manufacturiers et de construction a un plus grand effet, que la création des biens informationnels. Ce résultat est essentiellement dû aux services de construction, qui par ailleurs représentent au moins 50 % de la division construction de la CITI. La tendance historique à la désindustrialisation se trouve, néanmoins, affectée, car la part du tertiaire tend à augmenter plus lentement lorsqu’elle est mesurée avec la nouvelle définition, en particulier en VA. La nouvelle perspective devrait donc faciliter à terme le redressement de la VA industrielle comme souhaité dans la stratégie Europe 2020. Cela dit, ce dernier résultat surtout sensible pour le cas français, doit être confirmé sur d’autres pays.

D’une manière générale, les résultats présentés dans cet article doivent être confirmés et approfondis pour plusieurs raisons. En premier lieu, ils combinent l’effet d’une meilleure mesure des services résultant des révisions de la CITI, avec celui provenant de l’application de la nouvelle approche du service. En deuxième lieu, comme les tendances de long terme tirées du cas français ont été obtenues avec des données principalement ordonnées selon la CITI rev. 3.1, il faut vérifier qu’elles sont maintenues avec les données de la CITI rev. 4. En troisième lieu, les résultats doivent être confrontés aux cas d’autres pays, ce pourra être l’objet d’un prochain travail.

Annexe 1

Nouvelle approche des services

et concept d’original selon le manuel de l’ONU

du Système de comptabilité nationale

Services § 6.17

« Les services sont le résultat d’une activité productrice qui modifie l’état de l’unité qui les consomme ou qui facilite l’échange de produits ou d’actifs financiers. (…) Les services (…) ne sont pas des entités séparées sur lesquelles il est possible d’établir des droits de propriété. Ils ne peuvent être commercialisés indépendamment de leur production. Au moment où leur production se termine, ils doivent avoir été fournis au consommateur »

Produits fondés sur la capture de connaissance (Knowledge capturing products)

§ 6.13 – « (…) certaines activités de services peuvent fournir des produits qui présentent beaucoup des caractéristiques des biens. Pour des raisons d’opportunité, les produits de ces activités sont appelés dans le SCN produits fondés sur la capture de connaissance ».

§ 6.22 – « (…) La production de ces activités économiques, sur lesquelles il est possible d’établir des droits de propriété, est souvent stockée sur des supports physiques (papier ou électronique) qui peuvent être commercialisés comme des biens ordinaires. Ils présentent beaucoup des caractéristiques des biens en ce que des droits de propriété peuvent leur être appliqués et qu’ils peuvent être utilisés de façon répétée (…) ».

Original § 6.208

« La production de livres, d’enregistrements, de logiciels, de bandes magnétiques, de disques, etc., est un processus en deux étapes, où la première est la production de l’original et la seconde la production et l’usage des copies. Le résultat de la première étape est l’original lui-même, sur lequel il est possible d’appliquer des droits de propriété de fait ou légaux, par l’intermédiaire de copyright, brevets ou de la confidentialité (…) ».

[SNA (2009)]

Annexe 2

Tableaux

|

Sections |

Divisions |

Descriptions |

Catégories |

Commentaires |

|

E |

36–39 |

Distribution d’eau, réseau d’assainissement, gestion des déchets, et activités de remise en état |

||

|

36 |

Collecte et traitement des eaux, distribution d’eau |

biens |

cf. texte principal |

|

|

37 |

Réseau d’assainissement |

services |

collecte et transport ; entretien et nettoyage |

|

|

38 |

Collecte des déchets, activités de traitement et d’évacuation ; récupération des matières |

|||

|

381 |

Collecte des déchets |

services |

ramassage de déchets |

|

|

382 |

traitement et évacuation des déchets |

services |

peut être associé avec une production d’énergie |

|

|

383 |

Récupération des matières |

biens |

recyclage : transformation de déchets en nouveau matériaux bruts |

|

|

39 |

Activités de remise en état et autres services de traitement des déchets |

services |

||

Fig. 3 – Eau et déchets.

Présentation Rev. 4.

|

Section |

Divisions |

Descriptions |

Catégories |

Commentaires |

|

E |

40 |

Production et distribution d’électricité, de gaz et d’eau |

Biens dominants |

|

|

D (Manuf.) |

37 |

Récupération/Recyclage |

Biens |

cf. texte principal |

|

O (Serv. personnels) |

90 |

Assainissement et enlèvement des ordures et activités similaires |

Services dominants |

ramassage et traitement des déchets industriels ou ménagers, sans usage futur |

Fig. 4 – Eau et déchets.

Présentation Rev. 3.1.

|

Division |

Groupe |

Classe |

Description |

Catégorie |

|

Division 58 |

Activités d’édition |

biens |

||

|

581 |

Édition de livres, revues et autres activités d’édition |

|||

|

582 |

Édition de logiciels |

|||

|

Division 59 |

Activités de production de films cinématographiques et vidéo, de programmes de télévision, d’enregistrements sonores et d’édition musicale |

|||

|

591 |

Activités de production de films cinématographiques et vidéo, et de programmes de télévision |

biens dominants |

||

|

5911 |

Activités de production de films cinématographiques et vidéo, et de programmes de télévision |

biens |

||

|

5912 |

Activités consécutives à la production de films cinématographiques et vidéo, et de programmes de télévision |

services |

||

|

5913 |

Activités de distribution de films cinématographiques et vidéo, et de programmes de télévision |

services |

||

|

5914 |

Activités de projection de films cinématographiques |

services |

||

|

592 |

5920 |

Activités d’enregistrement du son et d’édition musicale |

biens dominants |

|

|

Division 60 |

Activités de programmation et de diffusion |

|||

|

601 |

6010 |

Radiodiffusion |

S dominants |

|

|

602 |

6020 |

Activités de production et de diffusion de programmes de télévision |

B dominants (production d’originaux) |

|

|

Division 61 |

Télécommunications |

services |

||

|

Division 62 |

Programmation informatique ; conseils et activités connexes |

|||

|

6201 |

Activités de programmation informatique |

biens |

||

|

6202 |

Activités de conseils en matière informatique, et de gestion des moyens informatiques |

services |

||

|

6209 |

Autres activités de services concernant la technologie de l’information et l’informatique |

services |

||

|

Division 63 |

Activités de services d’information |

|||

|

631 |

Activités de traitement des données, d’hébergement et activités connexes ; portails d’entrée sur le web |

services dominants, parce que 6311> 6312 |

||

|

6311 |

Traitement de données, hébergement et activités connexes |

services : données non produites personnellement ou non possédées |

||

|

6312 |

Portails d’entrée sur le web |

biens |

||

|

639 |

Autres activités de services d’information |

biens |

||

|

6391 |

Activités d’agence de presse |

cf. texte principal |

||

|

6399 |

Autres activités de services d’information, n.c.a. |

cf. texte principal |

||

Fig. 5 – Information et Communication (#58-63).

|

Sections |

Divisions |

Descriptions |

Catégories |

Commentaires |

|

A |

01-03 |

Agriculture, sylviculture et pêche |

Biens |

|

|

016 |

Activités d’appui à l’agriculture et activités consécutives à la récolte |

Services |

||

|

024 |

Services d’appui à la sylviculture |

Services |

||

|

B |

05-09 |

Activités extractives |

Biens |

|

|

09 |

Activités annexes de l’extraction |

Services |

||

|

C |

10-33 |

Activités de fabrication |

Biens |

|

|

1313 |

Achèvement des textiles |

Services |

Réalisés pour tiers cf. rev. 3.1 commentaires |

|

|

1812 |

Activités annexes à l’imprimerie |

Services |

||

|

259 |

Fabrication d’autres ouvrages en métaux ; activités de services du travail des métaux |

Services dominants |

Sauf 2593, 259916 |

|

|

33 |

Réparation et installation de machines et de matériel |

Services |

||

|

331 |

Réparation d’ouvrages en métaux, de machines et matériel |

Services |

car activités spécialisées |

|

|

332 |

Installation de machines et de matériel pour l’industrie |

Services |

Lorsque partie intégrante d’un bâtiment appartient à construction |

|

D |

35 |

Production et distribution d’électricité, de gaz, de vapeur et climatisation |

Biens dominants |

cf. texte principal |

|

35.12 35.13 35.14 35.22 35.23 |

Transport d’électricité Distribution d’électricité Commerce d’électricité Distribution de gaz par conduite Commerce de gaz par conduite |

Services |

spécifique NACE 2 |

|

|

E |

36-39 |

Distribution d’eau ; réseau d’assainissement ; gestion des déchets et activités de remise en état |

cf. texte principal |

|

|

36 |

Collecte et traitement des eaux, distribution d’eau |

Biens |

||

|

37 |

Réseaux d’assainissement |

Services |

||

|

38 |

Collecte des déchets, activités de traitement et d’évacuation ; récupération des matières |

Services dominants |

cf. texte principal |

|

|

39 |

Activités de remise en état et autres services de traitement des déchets |

Services |

||

|

F |

41-43 |

Construction |

||

|

41 |

Construction de bâtiments |

Biens |

||

|

42 |

Génie civil |

Biens |

Peut être réalisé comme sous traitant, mais sur des pièces propriété propre ou produites personnellement |

|

|

43 |

Activités de construction spécialisées |

Services dominants |

cf. texte principal |

|

431 |

Démolition et préparation de site |

Services dominants |

||

|

432 |

Travaux d’installations d’électricité et de plomberie et autres travaux d’installation |

Services dominants |

Sous-traitance (adaptation ou installation de matériaux non produits personnellement et pour tiers) |

|

|

433 |

Travaux de finition |

|||

|

439 |

Autres activités de construction spécialisées |

|||

|

G |

45-47 |

Commerce de gros et de détail ; réparation de véhicules à moteur et motocycles |

Services |

|

|

H |

49-53 |

Transport and entreposage |

Services |

|

|

I |

55-56 |

Activités d’hébergement et de restauration |

Services |

|

|

J |

58-63 |

Information and communication |

Biens dominants |

cf. texte principal |

|

K |

64-66 |

Activités financières et d’assurances |

Services |

|

|

L |

68 |

Activités immobilières |

Services |

|

|

M |

69-75 |

Activités professionnelles, scientifiques et techniques |

Services dominants |

|

|

73 |

Publicité et études de marché |

Biens |

Biens informationnels |

|

|

741 |

Activités de conception de modèles |

Biens |

Création et développement de dessins originaux |

|

|

N |

77-82 |

Activités de services administratifs et d’appui |

Services |

|

|

O |

84 |

Administration publique et défense ; sécurité sociale obligatoire |

Services |

|

P |

85 |

Éducation |

Services |

|

|

Q |

86-88 |

Santé et et activités d’action sociale |

Services |

|

|

R |

90-93 |

Arts, spectacles et loisirs |

Services |

|

|

S |

94-96 |

Autres activités de services |

Services |

|

|

T |

97-98 |

Activités des ménages privés employant du personnel domestique ; activités non différenciées de production de biens et de services des ménages privés pour usage propre |

Services dominants |

|

|

981 |

Activités non différenciées de production de biens des ménages privés pour usage propre |

Biens |

||

|

982 |

Activités non différenciées de production de services des ménages privés pour usage propre |

Services |

||

|

U |

99 |

Activités des organisations et organismes extra-territoriaux |

Services |

Fig. 6 – ISIC Rev. 4/NACE 2, liste des activités (extraits) et catégorisation.

Pour les besoins de l’étude empirique, l’analyse de la classification

a aussi été appliquée à la CITI Rev. 3. 1, en suivant les principes

indiqués plus haut. Le résultat de l’analyse

figure dans le figure 9.

|

Sections |

Divisions |

Description |

Catégories |

Commentaires |

|

A |

01, 02 |

Agriculture, chasse et sylviculture |

Biens |

|

|

14 |

Activités annexes à la culture et à l’élevage, sauf activités vétérinaires |

Services |

||

|

0200 |

Sylviculture, exploitation forestière et activités annexes |

Biens dominants |

Les biens sont si dominants que la mention services disparaît dans la Rev. 4 |

|

|

B |

05 |

Pêche |

Biens dominants |

|

|

C |

10-14 |

Activités extractives |

Biens dominants |

|

|

112 |

Activités annexes à l’extraction de pétrole et de gaz, sauf prospection |

Services |

||

|

D |

15-37 |

Activités de fabrication |

Biens dominants |

|

|

1511 |

Production, transformation et conservation de viande et de produits à base de viande |

Biens dominants |

Les abattoirs produisent souvent pour tiers |

|

|

1712 |

Achèvement des textiles |

Services |

Opération réalisée sur fibres textiles non produites personnellement |

|

|

2222 |

Activités annexes à l’imprimerie |

Services |

|

289 |

Fabrication d’autres ouvrages en métaux ; activités de services du travail des métaux |

Services dominants |

sauf 2893 ; 2899, CF. note 14 |

|

|

32.1D |

Assemblage de cartes électroniques pour compte de tiers |

Services |

idiosyncrasie classification française |

|

|

351 |

Construction et réparation de navires |

Services |

essentiellement réparation (inclu dans réparation dans Rev. 4) |

|

|

37 |

Récupération |

Biens |

||

|

E |

40, 41 |

Production et distribution d’électricité, de gaz et d’eau |

Biens dominants |

CF. Utilities |

|

40.13 Distribution et commerce de l’électricité 40.22 Distribution et commerce du gaz par conduite |

Services |

NACE 1.1 |

||

|

41.0 |

Captage, épuration et distribution d’eau |

Services |

||

|

F |

45 |

Construction |

cf. texte principal |

|

|

451 |

Préparation des sites |

Services |

||

|

453 |

Travaux d’installation |

Services dominants |

||

|

454 |

Travaux de finition |

Services dominants |

||

|

455 |

Location de matériel de construction et de démolition avec opérateur |

Services |

||

|

G |

50-52 |

Commerce de gros et de détail ; réparation de véhicules automobiles, de motocycles et de biens personnels et domestiques |

Services |

|

H |

55 |

Hôtels et restaurants |

Services |

|

|

I |

60-64 |

Transports, entreposage et communications |

Services |

|

|

J |

65-67 |

Intermédiation financière |

Services |

|

|

K |

70-74 |

Immobilier, locations et activités de services aux entreprises |

Services |

|

|

72 |

Activités informatiques et activités connexes |

Services dominants |

||

|

722 |

Production de logiciels |

Biens |

||

|

724 |

Activités de banques de données |

Biens dominants |

Publication en ligne de données produites personnellement dominant |

|

|

725 |

Entretien et réparation de machines de bureau, de machines comptables et de matériel informatique |

Services |

||

|

7413 |

Activités d’études de marché et de sondage |

Biens dominants |

Activité séparable du producteur et récepteur |

|

|

742 |

Activités d’architecture d’ingénierie et autres activités techniques |

Mixte, services dominants |

biens deviennent dominant hors architecture… consultant (catégorie éclatée dans Rev. 4) |

|

|

743 |

Publicité |

Biens |

création et réalisation de campagnes publicitaires |

|

|

L |

75 |

Administration publique et défense ; sécurité sociale obligatoire |

Services |

|

|

M |

80 |

Éducation |

Services |

|

|

N |

85 |

Santé et action sociale |

Services |

|

O |

90-93 |

Autres activités de services collectifs, sociaux et personnels |

Services |

|

|

90 |

Assainissement et enlèvement des ordures et activités similaires |

Services dominants |

Ramassage et traitement final de déchets industriels et ménagers, pas pour usage futur |

|

|

921 |

Activités cinématographiques, de radio et de télévision et autres activités de spectacle |

Mixte |

||

|

9211 Production et distribution de films |

Biens dominants |

|||

|

9213 Activités de radio et de télévision |

Idem |

seule la diffusion est un service |

||

|

922 |

Activités d’agence de presse |

Biens |

||

|

Création littéraire et artistique (92.31) |

Biens |

NACE 1 |

||

|

P |

95 |

Ménages privés employant du personnel domestique |

Services |

|

|

96 |

Activités indifférenciées de production de biens des m énages pour leur usage propre |

Biens |

||

|

97 |

Activités indifférenciées de production de services des ménages pour leur usage propre |

Services |

||

|

Q |

99 |

Organisations et organismes extra-territorial |

Services |

Fig. 7 –ISIC Rev. 3.1/NACE 1.1,

liste des activités (extraits) et catégorisation.

|

% |

Présentation standard |

Nouvelle approche |

|||||||

|

2008 |

2009 |

2010 |

2011 |

2008 |

2009 |

2010 |

2011 |

||

|

Biens |

38,91 |

37,32 |

36,51 |

36,13 |

33,88 |

31,47 |

30,84 |

30,97 |

|

|

Activités extractives |

0,57 |

0,55 |

0,53 |

0,51 |

Serv. manuf. exclus |

0,52 |

0,51 |

0,48 |

0,51 |

|

Fabrication (sauf édition) |

26,46 |

25,10 |

24,81 |

24,66 |

Serv. manuf. exclus |

25,13 |

22,96 |

22,69 |

22,78 |

|

Édition |

0,79 |

0,79 |

0,72 |

0,77 |

Secteur biens Info. |

2,75 |

2,82 |

2,74 |

2,85 |

|

Récupération/ recyclage |

0,13 |

0,13 |

0,14 |

0,15 |

Recyclage et prod. d’eau |

0,44 |

0,44 |

0,47 |

0,48 |

|

Production et distribution d’électricité, de gaz et d’eau (E) |

1,03 |

1,03 |

1,05 |

1,02 |

Distribution et serv. liés exclus |

0,50 |

0,50 |

0,53 |

0,66 |

|

Construction (F) |

9,93 |

9,73 |

9,26 |

9,01 |

Serv. liés exclus |

4,53 |

4,25 |

3,93 |

3,70 |

|

Services |

61,09 |

62,68 |

63,49 |

63,87 |

66,11 |

68,53 |

69,16 |

69,04 |

|

|

Services manufacturiers et miniers |

1,38 |

2,13 |

2,12 |

1,86 |

|||||

|

Services relatifs à E et F |

5,94 |

6,01 |

5,85 |

5,68 |

|||||

|

Commerce de gros et de détail, réparation de véhicules automobiles et de motocycles |

23,32 |

23,99 |

23,92 |

23,93 |

23,32 |

23,99 |

23,92 |

23,93 |

|

|

Transport et entreposage |

8,43 |

8,22 |

8,26 |

8,25 |

8,43 |

8,22 |

8,26 |

8,25 |

|

|

Activités d’hébergement et de restauration |

6,84 |

7,19 |

7,32 |

7,33 |

6,84 |

7,19 |

7,32 |

7,33 |

|

|

Activités immobilières |

1,43 |

1,49 |

1,47 |

1,48 |

1,43 |

1,49 |

1,47 |

1,48 |

|

|

Act. professionnelles, scientifiques et techniques |

6,83 |

7,02 |

7,04 |

7,10 |

Biens info. exclus |

6,01 |

6,15 |

6,21 |

6,21 |

|

Activités de services administratifs et d’appui |

9,43 |

9,88 |

10,47 |

10,77 |

9,43 |

9,88 |

10,47 |

10,77 |

|

|

Réparation d’ordinateurs et de biens des ménages |

0,20 |

0,21 |

0,20 |

0,19 |

0,20 |

0,21 |

0,20 |

0,19 |

|

|

Distribution d’eau ; assainissement ; gestion déchets et remise en état |

0,93 |

0,95 |

0,99 |

1,02 |

Prod. d’eau exclue |

0,61 |

0,64 |

0,67 |

0,69 |

|

Information et communication |

3,69 |

3,74 |

3,81 |

3,81 |

Biens info. Exclus |

2,54 |

2,58 |

2,62 |

2,64 |

|

Total |

100,0 |

100,0 |

100,0 |

100,0 |

99,99 |

100,0 |

100,0 |

100,0 |

Fig. 8 – UE 27, emploi salarié (NACE 2 / ISIC 4).

Source : Eurostat Structural Business Statistics (SBS).

|

% |

Présentation standard |

Nouvelle approche |

|||||||

|

2008 |

2009 |

2010 |

2011 |

2008 |

2009 |

2010 |

2011 |

||

|

Biens |

42,73 |

40,56 |

41,21 |

40,94 |

36,39 |

33,70 |

35,35 |

36,39 |

|

|

Activités extractives |

1,62 |

1,28 |

1,41 |

1,46 |

serv. manuf. exclus |

1,51 |

1,19 |

1,31 |

1,46 |

|

Fabrication (sauf édition) |

27,09 |

25,06 |

26,69 |

26,73 |

serv. manuf. exclus |

25,02 |

23,18 |

24,76 |

24,99 |

|

Edition |

0,97 |

1,11 |

1,04 |

1,00 |

Secteurs biens Information |

3,65 |

3,07 |

3,72 |

3,87 |

|

Récupération/recyclage |

- |

0,13 |

0,15 |

0,17 |

et prod. eau |

0,47 |

0,63 |

0,65 |

0,67 |

|

Production et distribution d’électricité, de gaz et d’eau (E) |

3,24 |

3,80 |

3,58 |

3,47 |

Distribution et serv. liés exclus |

1,72 |

1,95 |

1,68 |

2,34 |

|

Construction (F) |

9,80 |

9,18 |

8,33 |

8,09 |

Serv. liés exclus |

4,03 |

3,70 |

3,23 |

3,05 |

|

Services |

57,27 |

59,44 |

58,79 |

59,06 |

63,64 |

66,34 |

64,63 |

63,58 |

|

|

Services manufacturiers et miniers |

2,17 |

1,79 |

1,97 |

1,75 |

|||||

|

Services relatifs à E et F |

7,30 |

7,32 |

7,00 |

6,17 |

|||||

|

Commerce de gros et de détail, réparation de véhicules automobiles et de motocycles |

18,71 |

19,86 |

19,33 |

19,34 |

18,71 |

19,86 |

19,33 |

19,34 |

|

|

Transport et entreposage |

7,73 |

7,80 |

7,92 |

7,79 |

7,73 |

7,80 |

7,92 |

7,79 |

|

|

Activités de services administratifs et d’appui |

3,15 |

3,36 |

3,28 |

3,37 |

3,15 |

3,36 |

3,28 |

3,37 |

|

|

Activités immobilières |

3,57 |

3,94 |

3,86 |

3,89 |

3,57 |

3,94 |

3,86 |

3,89 |

|

|

Act. professionnelles, scientifiques et techniques |

9,30 |

9,33 |

9,41 |

9,41 |

Biens info. exclus |

8,30 |

9,21 |

8,50 |

8,45 |

|

Administrative and support service activités |

6,33 |

6,27 |

6,38 |

6,57 |

6,33 |

6,27 |

6,38 |

6,57 |

|

|

Réparation d’ordinateurs et de biens des ménages |

0,17 |

0,17 |

0,16 |

0,16 |

0,17 |

0,17 |

0,16 |

0,16 |

|

|

Distribution d’eau ; assainissement ; gestion déchets et remise en état |

1,14 |

1,26 |

1,30 |

1,32 |

Prod. d’eau exclue |

0,67 |

0,77 |

0,80 |

0,81 |

|

Information et communication |

7,18 |

7,45 |

7,15 |

7,22 |

Biens info. exclus |

5,54 |

5,67 |

5,36 |

5,27 |

|

Total |

100,0 |

100,0 |

100,0 |

100, |

100,0 |

100,0 |

100,0 |

100,0 |

Fig. 9 – UE 27 Valeur Ajoutée

(au cout des facteurs) (NACE 2 / ISIC 4).

Source : Eurostat Structural Business Statistics (SBS).

|

Présentation standard |

Nouvelle approche |

||||||||

|

2008* |

2009 |

2010 |

2011 |

2008* |

2009 |

2010 |

2011 |

||

|

Biens |

38,73 |

36,19 |

34,98 |

34,19 |

29,88 |

26,52 |

25,51 |

25,04 |

|

|

Activités extractives |

0,20 |

0,19 |

0,18 |

0,18 |

Serv. exclus |

0,20 |

0,19 |

0,18 |

0,18 |

|

Fabrication (sauf édition) |

25,21 |

22,38 |

21,34 |

20,89 |

Serv. exclus |

22,44 |

19,67 |

18,76 |

18,37 |

|

Édition |

1,03 |

1,03 |

0,97 |

0,95 |

Secteurs info. biens |

2,62 |

2,75 |

2,76 |

2,68 |

|

Récupération/recyclage |

0,20 |

0,20 |

0,22 |

0,21 |

et prod. eau |

0,52 |

0,46 |

0,51 |

0,50 |

|

Production et distribution d’électricité, de gaz (eau excl.) (E) |

1,40 |

1,20 |

1,20 |

1,20 |

Distribution et serv. liés exclus |

1,32 |

1,17 |

1,18 |

1,18 |

|

Construction (F) |

10,69 |

11,18 |

11,06 |

10,76 |

Serv. liés exclus |

2,57 |

2,27 |

2,11 |

2,13 |

|

Services |

61,27 |

63,81 |

65,02 |

65,81 |

69,61 |

73,48 |

74,49 |

74,96 |

|

|

Services manufacturiers et miniers |

2,78 |

3,02 |

2,99 |

2,94 |

|||||

|

Services relatifs à E et F |

8,20 |

8,94 |

8,97 |

8,66 |

|||||

|

Commerce de gros et de détail, réparation de véhicules automobiles et de motocycles |

22,91 |

22,20 |

21,88 |

21,79 |

22,91 |

22,20 |

21,88 |

21,79 |

|

|

Transport et entreposage |

10,62 |

9,53 |

9,45 |

9,20 |

10,62 |

9,53 |

9,45 |

9,20 |

|

|

Activités d’hébergement et de restauration |

5,95 |

6,13 |

6,30 |

6,23 |

5,95 |

6,13 |

6,30 |

6,23 |

|

|

Activités immobilières |

1,60 |

1,68 |

1,75 |

1,77 |

1,60 |

1,68 |

1,75 |

1,77 |

|

|

Act. professionnelles, scientifiques et techniques |

7,39 |

7,51 |

7,82 |

7,97 |

Biens info. exclus |

6,30 |

6,49 |

6,71 |

6,95 |

|

Activités de services administratifs et d’appui |

6,96 |

11,47 |

12,45 |

13,43 |

6,96 |

11,47 |

12,45 |

13,43 |

|

|

Réparation d’ordinateurs et biens des ménages |

0,36 |

0,34 |

0,32 |

0,31 |

0,36 |

0,34 |

0,32 |

0,31 |

|

|

Distribution d’eau ; assainissement ; gestion déchets et remise en état |

0,92 |

0,83 |

0,85 |

0,86 |

Prod. d’eau exclue |

0,61 |

0,57 |

0,55 |

0,56 |

|

Information et communication |

4,56 |

4,12 |

4,20 |

4,24 |

Info. biens exclus |

3,33 |

3,42 |

3,52 |

3,53 |

|

Total |

100,0 |

100,0 |

100,0 |

100,0 |

100.0 |

100,0 |

100,0 |

100,0 |

* Du fait d’une valeur erratique pour Activités de services administratifs et d’appui (Section N) dans la base de données, les chiffres de 2008 sont douteux. En conséquence, le poids de la production de biens est exagéré (symétriquement celui du tertiaire est réduit) d’environ 2 points de %.

Fig. 10 – Emploi salarié (%) France (NACE 2 / ISIC 4).

Source : Eurostat Structural Business Statistics (SBS).

|

Présentation standard |

Nouvelle approche |

||||||||

|

2008 |

2009 |

2010 |

2011 |

2008 |

2009 |

2010 |

2011 |

||

|

Biens |

38,04 |

36,83 |

36,54 |

36,00 |

30,20 |

29,13 |

28,79 |

28,69 |

|

|

Activités extractives |

0,32 |

0,29 |

0,25 |

0,29 |

Serv. manuf. exclus |

0,31 |

0,29 |

0,25 |

0,29 |

|

Fabrication (sauf édition) |

23,44 |

22,16 |

22,18 |

21,77 |

Serv. manuf. exclus |

21,21 |

19,82 |

19,89 |

19,45 |

|

Edition |

1,17 |

1,26 |

1,25 |

1,21 |

Secteurs biens Info. |

3,20 |

3,73 |

3,65 |

3,66 |

|

Récupération/recyclage |

0,22 |

0,16 |

0,24 |

0,22 |

et Prod. eau |

0,56 |

0,47 |

0,63 |

0,62 |

|

Production et distribution d’électricité, de gaz (eau excl.) (E) |

2,61 |

2,79 |

2,84 |

2,75 |

Distribution et serv. liés exclus |

2,48 |

2,73 |

2,50 |

2,72 |

|

Construction (F) |

10,28 |

10,17 |

9,78 |

9,77 |

Serv. liés exclus |

2,16 |

2,09 |

1,87 |

1,94 |

|

Services |

61,96 |

63,17 |

63,46 |

64,00 |

69,17 |

70,87 |

71,21 |

71,31 |

|

|

Services manufacturiers et miniers |

2,24 |

2,19 |

2,31 |

2,39 |

|||||

|

Services relatifs à E et F |

8,25 |

8,15 |

8,26 |

7,87 |

|||||

|

Commerce de gros et de détail, réparation de véhicules automobiles et de motos |

19,26 |

19,61 |

19,29 |

19,49 |

19,26 |

19,61 |

19,29 |

19,49 |

|

|

Transport et entreposage |

8,70 |

8,97 |

8,82 |

8,65 |

8,70 |

8,97 |

8,82 |

8,65 |

|

|

Activités d’hébergement et de restauration |

3,58 |

3,85 |

3,94 |

4,05 |

3,58 |

3,85 |

3,94 |

4,05 |

|

|

Activités immobilières |

3,69 |

4,10 |

4,17 |

4,34 |

3,69 |

4,10 |

4,17 |

4,34 |

|

|

Act. professionnelles, scientifiques et techniques |

10,23 |

10,12 |

10,70 |

10,73 |

Biens info. exclus |

9,26 |

9,06 |

9,66 |

9,67 |

|

Activités de services administratifs et d’appui |

8,03 |

7,66 |