The heresies of CSR in the African context An analysis through the lens of SMEs

- Publication type: Journal article

- Journal: Entreprise & Société

2021 – 2, n° 10. varia - Author: Mvele (Sigismond Hervey)

- Pages: 155 to 176

- Journal: Business & Society

LES HéRéSIES DE LA RSE

EN CONTEXTE AFRICAIN

Une analyse au prisme des TPE

Sigismond Hervey Mvele

Université Yaoundé II, Cameroun

Introduction

L’hérésie puise sa source dans les crises de l’Église du xiie siècle, notamment celles de l’arianisme et du manichéisme (Biget, 2006). Au départ, c’est un phénomène religieux, donc en symbiose avec la nature et la société et par ricochet avec les courants intellectuels, spirituels et politiques. Aujourd’hui, la notion peut s’employer dans divers domaines, dont celui des organisations. Selon le dictionnaire Larousse, une hérésie désigne une opinion, une idée ou une pratique qui s’oppose aux idées, aux opinions généralement admises. En s’intéressant au domaine particulier des organisations, l’appréhension de certains concepts peut donner lieu à une compréhension sortant de ce qui est généralement admis. Il en est ainsi des concepts de plus en plus familiers comme la responsabilité sociale et d’autres encore.

L’objectif de cette étude est de mettre en évidence la conception et l’interprétation de la RSE, dans les TPE, dans un environnement culturel spécifique représentatif de celui de la plupart des pays de l’Afrique. La problématique de la RSE est devenue un enjeu stratégique pour les managers. À ce jour, la conception et l’interprétation de la RSE sont diversement appréciées dans les très petites organisations.

156La Commission Européenne (2011) affirme que la RSE est la prise en compte de la responsabilité des entreprises vis-à-vis des effets qu’elles exercent sur la société. La RSE est alors approchée comme l’ensemble des pratiques et des discours qui visent à assurer le bien-être des parties prenantes aux plans économique (revenu), légal (respect de la règlementation), éthique (faire ce qui attendu par la société) et philanthropique (faire du bien sans rien attendre en retour). Cette approche multidimensionnelle peut donc être considérée comme l’orthodoxie partagée de ce travail.

De nombreuses recherches effectuées ces dernières années présentent des développements importants de la RSE, tant du point de vue pratique que du point de vue académique (Amami et Maalej, 2015 ; Allix-Desfautaux et Luyindula, 2015 ; Igalens et Tahri, 2012). La forte croissance des pratiques qualifiées de RSE dans les pays du Sud (Wong, Yaméogo, 2011) conduit à interroger la compatibilité de la RSE avec les configurations institutionnelles de ces derniers (Sall & Boidin, 2019). Au Cameroun, l’adoption des pratiques de RSE concerne principalement les grandes entreprises et notamment les filiales des multinationales sous l’impulsion de leur maison mère (Moskolaï, Tsapi et Feudjo, 2016 ; Biwole Fouda, 2014 ; Djoutsa Wamba et Hikkerova, 2014). Sa connaissance reste encore assez vague pour la plupart des PME (Sangue Fotso, 2018). Pourtant, la grande majorité, des recherches autour de la RSE concernent la PME (Moskolaï, 2016 ; Demuijnck & Ngnodjom, 2013 ; Etogo et Estay, 2013).

Cependant, trois raisons peuvent justifier que l’on s’intéresse aux pratiques RSE dans les TPE au Cameroun. Premièrement, l’économie camerounaise repose majoritairement sur les PME en général et sur les TPE en particulier, qui représentent environ 75 %1 du tissu économique. De plus le tissu productif est marqué par la prépondérance des TPE et des PE qui représentent 98,5 % de l’ensemble des entreprises (RGE22, 2016). Deuxièmement, les TPE constituent un grand pourvoyeur d’emplois (APME, 2017). Troisièmement, les TPE camerounaises sont pour la plupart des structures individuelles, parfois familiales dont l’identité3 du dirigeant-propriétaire se confond à celle de l’entreprise.

157L’interprétation de la perception de la RSE peut revêtir différentes acceptions du fait de la confusion entretenue par les informations reçues de différents acteurs (Simen, 2018). Une analyse de la RSE dans un contexte où le rôle de l’État est déterminant dans les actions des entreprises (Sall & Boidin, 2019) peut mettre en évidence la nécessité du recours à une nouvelle méthode d’évaluation de ses normes. L’identité du dirigeant de la TPE pourrait être un élément discriminant de son appréhension. On peut donc se poser la question suivante : quelles sont les interprétations qui découlent de la conception de la RSE dans les TPE africaines ?

Cet article est structuré autour de 4 sections. La première présente le cadre théorique d’analyse de la RSE. La deuxième section précise la démarche méthodologique. La section 3 expose et discute les résultats obtenus. La conclusion intervient dans la dernière section.

1. La RSE : une notion contingente au contexte

L’émergence de la RSE s’inscrit dans un contexte marqué par la coexistence de fortes attentes des parties prenantes envers les entreprises. Ce cadre théorique évalue l’aspect doctrinal et les implications managériales de la RSE pour s’insérer dans l’opportunité de son utilisation.

1.1. Aspect doctrinal et implications managériales de la RSE

Dans l’approche managériale, la RSE reste un concept confus dans l’esprit des dirigeants-propriétaires de TPE. Son émergence a été confrontée à la difficile absence d’une définition susceptible de faire consensus auprès de l’ensemble des acteurs. Sa définition part d’une approche obligatoire (Bowen, 1953), pour soulever la nécessité de ne pas voir la pratique de la RSE uniquement comme une obligation pour l’entreprise, mais qu’elle a aussi des responsabilités envers la société qui vont au-delà de cette obligation (McGuire, 1963).

158Le management de la TPE étant fortement tributaire du dirigeant-propriétaire, l’implémentation de la RSE est liée à sa culture et à son style de management. Si la RSE reste dans une approche apprenante pour les PME (Penrose, 1959), sa compréhension au niveau de la TPE dépend de la cognition managériale du dirigeant-propriétaire. L’environnement de la TPE autorise à penser que l’implication du dirigeant-propriétaire reste un facteur de premier plan et qu’elle est même souvent, le facteur le plus déterminant pour la compréhension des choix et décisions stratégiques en matière de RSE (Banerjee, 2001). L’adoption de la RSE dans les TPE tient plus des motivations morales propres aux dirigeants-propriétaires. Toutefois, le comportement cognitif du dirigeant lui permet de construire la réalité à travers ses connaissances.

Cette cognition du dirigeant est tributaire de l’environnement au regard de l’ensemble des acteurs sociétaux. Les résultats des recherches sur la TPE dans les pays développés présentent la nécessité d’adapter la RSE aux différents contextes, économique, politique, socio-culturel car ces facteurs impactent les choix des organisations (Wong et Yameogo, 2011). D’après Capron (2006), la RSE en Europe a une dimension politique contrairement aux États-Unis. C’est dans ce sens que d’Iribarne (2011) montre que l’entreprise est vue aux États-Unis comme un élément d’une communauté. En France, elle n’est pas intégrée dans une communauté mais à un ensemble politique où les responsabilités et les droits sont définis par la loi, laissant peu de place aux liens affectifs. Cette vision s’identifie en Afrique où les pays anglophones mettent davantage l’accent sur la dimension éthique et la relation avec les parties prenantes. Les pays francophones quant à eux ont une approche institutionnaliste privilégiant la conformité des pratiques entrepreneuriales (Wong et Yaméogo, op. cit.).

1.2. Du modèle de Carroll

à un cadre culturel spécifique de la RSE

Plusieurs chercheurs se sont penchés sur la définition de la RSE, cependant il n’y a vraiment pas de consensus autour du concept. Une critique des propositions de Carroll (1991) constitue un précurseur à l’appréhension de l’opportunité d’une prise en compte des spécificités culturelles dans les interprétations de la RSE.

La prolifération des définitions du concept de RSE (Carroll, 1999) vient des différents éléments qui influencent désormais son domaine 159d’application. En effet, « la RSE et les outils auxquels elle a donné lieu évoluent dans un cadre conceptuel où règnent la confusion et l’imprécision » (Ben Yedder & Zedden, 2009, p. 85). En 1983, Carroll définit la responsabilité sociale comme étant une façon de gérer l’entreprise de telle façon qu’elle soit profitable économiquement, qu’elle respecte la loi et qu’elle respecte l’éthique. Pour l’auteur, le fait de dégager un profit et de respecter la loi sont deux conditions suffisantes pour comprendre l’attachement de l’entreprise à son environnement.

La pyramide de la RSE de Carroll (1991) a été la plus utilisée pour appréhender le concept. Ce modèle part d’une RSE qui couvre les attentes économiques, légales, éthiques et discrétionnaires que la société revendique à un moment donné, à une conceptualisation philanthropique de la RSE. Toutefois, cette pyramide n’est pas exempte de critique. Sa présentation est parfois jugée inappropriée (Schwartz et Carroll, 2003) car, contrairement à la pyramide de Maslow, le fait d’avoir mis les responsabilités philanthropiques au-dessus de la pyramide ne signifie pas que ce soit le critère le plus important. D’ailleurs, il semble que la question de priorité est loin d’être la perspective de cette pyramide. En pratique, il semble pourtant que les entreprises puissent faire un choix entre les différents paliers.

Au vu de ce qui précède, des voies sont ouvertes aux hérésies s’agissant du type d’entreprise (TPE) et de l’environnement (africain). Une réflexion est donc envisageable pour l’intégration des dimensions culturelles et sociales dans l’évaluation des pratiques de RSE dans les TPE africaines.

2. Une approche exploratoire de la RSE des TPE

Cette section méthodologique commence par préciser le contexte spécifique de l’environnement des TPE. Par la suite, l’échantillonnage et la méthode d’analyse sont décrits.

2.1. Spécificités de l’environnement des TPE au Cameroun

L’environnement juridique des entreprises est encadré par des lois. Cependant, il n’y a pas en réalité de dispositions précises sur les TPE au Cameroun. Malgré cette absence de dispositions explicites, on peut définir 160une TPE par analogie en s’appuyant sur la loi No 2015/010 modifiant et complétant certaines dispositions de la loi No 2010/001 du 13 avril 2010 portant promotion des PME. Ainsi, la TPE peut être appréhendée comme une entité qui dispose en son sein moins de six employés et dont le chiffre d’affaires hors taxes est inférieur à 15 millions de FCFA. Les TPE représentent environ 75 % du tissu économique national (APME, 2017). C’est une organisation caractérisée par le fait que le pouvoir est concentré par le dirigeant-propriétaire dont le mode de gestion s’appuie sur l’expérience, voire l’empirisme pour organiser et gérer son entreprise (Sangue Fotso et Wamba, 2017). De ce fait, certaines décisions concernant les pratiques de RSE vont être orientées en priorité vers des entités ou des personnes en filiation avec le dirigeant.

La singularité du contexte camerounais tient en premier abord à sa position géographique au centre du continent africain. Le Cameroun est traditionnellement présenté comme une « Afrique en miniature » (Kamdem et Ikellé, 2011) pour plusieurs raisons. Sa diversité tient d’abord de sa géographie (pays situé en zone forestière tropicale et sahélienne semi-désertique) et de son histoire (trois trajectoires coloniales : allemande, française et britannique). Elle tient ensuite à sa culture linguistique (deux langues officielles : français et anglais et une variété de langues nationales). Elle s’exprime enfin à travers sa diversité religieuse (cohabitation fortement tolérée du christianisme, de l’islam, de l’animisme et d’une variété de nouveaux mouvements religieux) et ethnique (plus de 200 ethnies).

2.2. Échantillonage

Pour atteindre l’objectif assigné à cette recherche, nous avons adopté un positionnement épistémologique interprétatif reposant sur une étude exploratoire (Yin, 2003). La constitution de l’échantillon repose sur les dirigeants-propriétaires des TPE répondant aux contraintes classiques de diversité. Au final, vingt et un (21) dirigeants-propriétaires de TPE ont été interviewés. Pour les délimiter, nous nous sommes basés sur le principe de saturation théorique (Glaser et Strauss, 1967). Les entretiens menés à partir d’un guide d’entretien, se sont déroulés pendant 02 mois ; leur durée moyenne est de 28 minutes avec comme support de collecte le dictaphone.

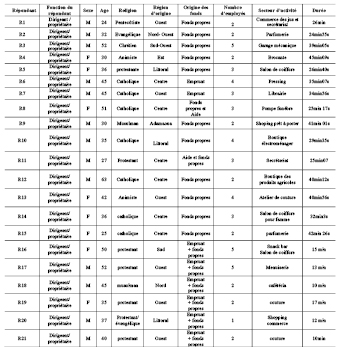

161Le traitement des données s’est fait à partir de l’analyse de contenu thématique (Paillé et Mucchelli, 2012), avec le logiciel Nvivo 10. Cette méthode permet de ressortir l’appréhension du concept étudié et son éventuelle corrélation avec d’autres variables de gestion. L’analyse des données repose sur deux éléments indispensables : la déduction et l’inférence. Une synthèse des caractéristiques de l’échantillon retenu est présentée dans le tableau 1 ci-après.

Tab. 1 – Caractéristiques des structures retenues (source : auteur).

3. La RSE : une résultante

de la stratégie managériale

L’interprétation des pratiques RSE par les dirigeants-propriétaires de TPE permet à la fois de comprendre leur perception du concept et probablement les effets que ces dernières peuvent avoir sur le management de l’entreprise. L’analyse de contenu résultant des entretiens avec les dirigeants a donné lieu à la validation d’une typologie, caractéristique de la cognition des répondants. La construction de cette typologie est issue de leur conception et de leur interprétation de la RSE. Au final quatre (4) profils ont été dressés des dirigeants-propriétaires de TPE. Le tableau 2 ci-après en fait la représentation.

Tab. 2 – Conception et Interprétation de la RSE (source : auteur)

|

Conception |

|||

|

Conforme |

Non conforme |

||

|

Interprétation |

Bonne |

Orthodoxe |

Semi-hérétique-C |

|

Mauvaise |

Semi-hérétique-I |

Hérétique |

|

3.1. Hérésies de la conception

L’ensemble des dirigeants-propriétaires de TPE déclarent avoir déjà entendu parler de RSE. Toutefois, ces dirigeants de TPE n’ont pas une idée précise du concept et n’ont surtout pas une compréhension semblable à la conception originelle de Carroll (1979). Certes ils prennent en compte ses trois dimensions mais avec des contenus différents. Cela rend le modèle de Carroll inopérant pour l’analyse de ce contexte. En cohérence avec cette observation, l’analyse des résultats présente une conception proche de la théorie autrement dit une conception « orthodoxe » et une conception éloignée dite « hérétique ».

1633.1.1. Une RSE appréhendée de manière simpliste

Cette sous-section fait une analyse de la conception « orthodoxe » de la RSE, quoique son appropriation semble limitée à la cognition des dirigeants-propriétaires. Il se dégage dans ce sens quatre tendances. La première tendance résume la RSE au nettoyage (R1, R2, R3, R6, R13, R15). La deuxième tendance assimile la RSE au paiement des cotisations sociales ou des impôts (R4, R8, R9). La troisième tendance comprend la RSE comme l’accueil de la clientèle (R7, R9, R11, R12). Tandis que la quatrième perçoit la RSE comme l’octroi de gratifications (R5, R8, R9, R10, R11). Toutes ces acceptions sont très réductrices pour la RSE. Cette vision simplifiée du concept peut constituer un obstacle pour l’engagement du dirigeant, mais aussi les avantages liés à l’adoption des pratiques de RSE (Djoutsa Wamba et Hikkerova, 2014). En effet, le manque de connaissance, de temps et d’information sont souvent des freins majeurs au développement des pratiques responsables (Berger-Douce, 2008). Si la connaissance de la RSE par les dirigeants de PME reste encore vague (Sangue Fotso, 2018), il en est de même pour les dirigeants de TPE.

La cognition managériale du dirigeant est importante dans le processus décisionnel quant à l’adoption de la RSE. L’écart s’explique par la culture et le niveau intellectuel du dirigeant, mais aussi par le fait que l’intégration des politiques de soutenabilité peut plutôt exacerber la pauvreté (Raworth, 2012). En effet, l’incapacité d’intégration de la RSE par les dirigeants peut s’expliquer aussi par leur faiblesse à soutenir l’investissement.

3.1.2. Une conception hérétique de la RSE

Les 28,58 % de dirigeants ayant une conception erronée (hérétique) ont été retirés de la suite de l’analyse. À la question de savoir s’ils ont déjà entendu parler de la RSE, les réponses sont quasi-identiques : « non (R20, R21), pas vraiment, je ne connais pas vraiment ça (R16, R17, R18), bon, un peu, mais pas vraiment (R19) ». Cette méconnaissance n’implique pas toujours une absence de responsabilité sociale, mais peut découler juste d’une orientation non pertinente ou d’une appréciation approximative de l’expression RSE.

164Bien que la RSE convienne plus aux grandes entreprises et à un environnement mieux institutionnalisé, elle est aussi une opportunité pour les pays africains à plus d’un titre. C’est un contexte qui regorge plus de besoin en RSE, tout au moins dans son volet social. Dans le management de la TPE, la famille est considérée comme la principale partie prenante (Uhlaner et al., 2004). De ce point de vue, il y a des assurances dont ne bénéficient ni les employés, ni les clients. À une RSE occidentale règlementée par des normes, les entreprises africaines devraient répondre par une RSE qui se fonde avant tout sur la fonction sociale de l’entreprise.

Quoique l’on puisse accrocher chacun de ces actes aux dimensions de Carroll (1979), force est de constater qu’elles demandent peu ou pas d’investissement supplémentaire. Cette approche par une RSE « gratuite » pour l’entreprise n’a pas été prise en compte dans le cadre d’analyse de Carroll.

3.2. Hérésie de l’interprétation : une RSE en « trompe l’œil »

La prise en considération des relations sociales en général, et des relations avec les clients en particulier, est une déontologie à respecter par l’ensemble du personnel. L’usage des gratifications permet à l’entreprise de s’humaniser en recherchant le profit.

3.2.1. Une approche RSE par les gratifications

L’approche par les gratifications se justifie par une vision différente de la finalité de l’entreprise. En Occident, l’entreprise est une finalité en soi, en Afrique, elle est un moyen : le dirigeant ne travaille pas seulement pour lui-même mais aussi pour ses proches, et plus généralement pour sa communauté (Etogo et Estay, 2013). À travers les dimensions sociales et culturelles, les logiques non économiques sont considérées comme garantes d’une juste relation avec les différents acteurs (Simen, 2018).

L’octroi des dons par les TPE reste une pratique mitigée tant dans son essence que dans la finalité. Le caractère obligatoire dénature le caractère gratuit. « À chaque fois qu’il faut faire des dons, c’est le Maire qui nous envoie les lettres et quand le Maire […] nous exige les dons il ne signale pas toujours que cela vient de nous » (R5). À terme, à qui profitent ces dons qui sont faits à grands coups médiatiques ? « Mais déjà moi s’il faut faire des dons, je ne serai pas le genre de personne qui 165s’affiche, appelle les médias pour se faire entendre ou pour se faire voir » (R13). La publicité liée aux activités RSE (Jenkins, 2004) semble plus profiter à l’entreprise qu’aux bénéficiaires. Cette publicité est parfois utilisée pour masquer les problèmes d’ordre social de l’entreprise et cela décrédibilise la pratique de RSE.

Faire des dons reste une pratique envisageable : « par exemple dans le cadre des orphelinats, les orphelinats sont des institutions établies et reconnues, je peux faire un don à l’orphelinat » (R4). Toutefois, ces dons sont conditionnés par la taille de l’entreprise (R7, R13). Octroyer des dons « en orphelinat c’est quand l’entreprise est déjà grande et mon entreprise est encore toute petite » (R7). « Les activités comme les dons sont réservées aux entreprises qui ont déjà peut-être un bon fonds, un bon budget […] je ne peux pas aller faire les dons et puis revenir poser les mains sur la tête et être incapable d’acheter une nouvelle machine » (R13). Pour le dirigeant (R3), les pratiques RSE, particulièrement les dons, risquent d’entrainer sa faillite. Alors que le responsable de la TPE 5 met en avant un avantage peu commun, celui d’échapper au pouvoir abusif de l’autorité communale. Pour cette TPE, faire des dons est un acte contraint par la menace de voir sa structure fermée par le Maire en cas de refus (RSE forcée).

Si la philosophie de l’éthique appliquée à l’entreprise est partagée, il reste que les finalités visées diffèrent selon le type et l’environnement. La RSE est inopérante dans un contexte marqué par la prédominance des TPE, puisque ses pratiques managériales sont complètement déconnectées du modèle de Carroll (1991). Les pratiques vertueuses des TPE, mais incohérentes conformément au cahier de charge peuvent être réexaminées. Il est vrai que ces pratiques ne sont pas singulières aux entreprises africaines car, Frimousse et Marchesnay (2010), montrent qu’il est nécessaire d’adapter la démarche de la RSE aux petites entreprises et à leur dirigeant car elles adoptent souvent des pratiques socialement responsables au quotidien sans leur apposer l’étiquette RSE. Toutefois, il serait envisageable selon la donne managériale africaine et la culture, de penser à une évaluation de la RSE aux normes africaines.

3.2.2. De la RSE à la gestion de la relation client

Les pratiques de RSE vis-à-vis du client sont toutes orientées dans le sens de la recherche de satisfaction ou de l’amélioration de son expérience. 166Ces pratiques sont relatives aux offres gratuites (R1, R3, R9), aux réductions de prix de produits et services (R15), à la valorisation du relationnel en termes d’accueil et d’écoute (R9, R12, R13), à l’aménagement du point de vente à travers la décoration, le sensoriel et le bouquet de chaine de télévision (R15), mais aussi à l’adaptation aux attentes et besoins du client (R7, R9). Le tableau 3 présente les détails de la perception de la RSE par quelques dirigeants de TPE.

Tab. 3 – Caractérisation de la RSE par la satisfaction du client (source : auteur).

|

Sources |

Traitement du client |

|

R 1 |

« Moi personnellement je ne peux pas offrir quelque chose aux clients. Mais par contre le jus j’offre souvent à Marie-Victoire » |

|

R 3 |

« mes amis qui arrivent, ils mangent d’abord les arachides » |

|

R 7 |

« Le fait que le client se rapproche de moi et qu’il fait appel à mes services, je fais tous les moyens à mon possible pour pouvoir le satisfaire. Donc pour moi être responsable vis-à-vis de la société c’est apporter au client, c’est satisfaire le client en fonction de ses besoins » « c’est ce que j’apporte au client qui fait de ma société être plus proche et responsable auprès du client et de la société » |

|

R 9 |

« Nous avons mis en place une carte de fidélité qui permet de donner aux clients quelques avantages et ça contribue à fidéliser la clientèle et aussi de temps en temps faire des petits lots » « modifier la qualité du produit, améliorer les attentes des clients » |

|

R 11 |

obligé, quand tu es commerçant tu dois faire des promesses aux clients pour les garder |

|

R 12 |

j’accueille la clientèle, je les mets à l’aise |

|

R 13 |

« Avoir un bon tempérament pour le travail qu’il sollicite et l’argent que moi je sollicite, que chacun trouve son compte […] de les supporter, de leur apporter du soutien, du réconfort moral » « J’essaie de les calmer, les ramener à l’ordre pour qu’on gagne tous » |

|

R 15 |

« On coiffe ici à 1000 frs, s’il a même 800 frs […] on gère, on ne chasse pas le client » « maintien de la clientèle avec la décoration, la télévision quand le client arrive il demande une chaîne on met » |

La relation avec la clientèle et l’éthique des affaires est un domaine important de la RSE pour l’entreprise (Chrisman et Fry, 1982). Levitt 167(1960) recommande de se focaliser sur les attentes des clients. La délicatesse du marché de la TPE vient du caractère quasi unique de son marché et, la perte de la clientèle peut la rendre très vulnérable. L’approche fragmentée orientée vers les exigences sociales de la fonction marketing (Kotler et Levy, 1969) est une représentation de la RSE. Comme complément des outils marketing traditionnels, la RSE peut constituer un élément de réponse aux enjeux commerciaux de l’entreprise. Ainsi, la diffusion des informations relatives à la RSE apparaît comme une réponse de l’entreprise aux pressions sociales en vue de légitimer son existence. La fonction marketing est donc identifiée comme un levier de diffusion de la stratégie RSE à toute l’organisation et aux parties prenantes (Binninger et Robert, 2011).

En effet, l’entreprise peut entamer des initiatives de RSE dans le but de réaliser une différenciation des produits, qui devient une exigence cruciale et permet aux entreprises de gagner des opportunités offertes par le marché sensible à la RSE (Duong Quynh Lien, 2005). Dans ce sens, l’entreprise espère imposer un standard dans l’esprit des consommateurs et bénéficier ainsi d’un avantage concurrentiel. Par une démarche de RSE, l’entreprise envisage la vente des produits différenciés par la labellisation sociale et, entend conquérir les consommateurs souhaitant faire des achats en fonction de l’évaluation de la RSE (Duong Quynh Lien, op. cit.).

Quoique la relation avec la clientèle constitue un domaine de la RSE, la pratique par ces dirigeants-propriétaires ne saurait s’assimiler au modèle de RSE de Carroll.

3.3. L’orthodoxie de la conception

et de l’interprétation de la RSE

La conformité de la conception et de l’interprétation de la RSE au modèle de Carroll dans les TPE demeure un processus mitigé. Ainsi, deux (2) catégories de pratiques sont déclarées par les dirigeants comme éligibles aux pratiques de responsabilité sociale, à savoir le paiement des impôts et des prestations sociales et, la pratique de la salubrité et la lutte contre la pollution.

1683.3.1. Le paiement des impôts et des prestations sociales

Plusieurs motivations peuvent militer en faveur de l’adoption d’un comportement RSE par le dirigeant d’une TPE. Ces motivations vont globalement des motivations économiques aux motivations morales. Par ailleurs, des motivations instrumentales, propres aux dirigeants, interviennent aussi dans leur engagement socialement responsable. Le dirigeant de la TPE considère le paiement des impôts comme un acte civilement responsable, car engageant la vie économique du pays. Certains responsables de TPE (R4, R8, R9, R10, R11, R15) déclarent payer leurs impôts et justifient même leur existence par ce fait : « je n’aurais jamais exercé là si la mairie ou les impôts ne perçoivent pas leurs dus ». D’autres par contre semblent s’aligner sur la perception de la RSE vue comme un coût (R1, R2, R3, R5, R6, R7, R12). Celles-ci justifient leur posture par l’insuffisance des ressources financières.

Les dirigeants manquant de connaissances de l’impact environnemental et de l’intérêt à soutenir les parties prenantes ne voient pas la pertinence de s’engager dans la RSE (Revell et Blackburn, 2007). Si la règlementation est stricte en termes de paiement des impôts, la pratique de la RSE est tributaire de la considération par le dirigeant comme une opportunité ou une contrainte (Saulquin et Schier, 2005). Comme opportunité, elle est un instrument d’amélioration de la cohérence organisationnelle. La RSE comme contrainte, est un indicateur de coût qu’il faut réduire pour atteindre les objectifs de performance.

Contrairement aux pratiques précédentes, l’assistance aux employés est pratiquée par peu de TPE. En effet, elle est considérée par certains dirigeants plus comme une faveur octroyée à l’employé qu’un droit. Or, la réglementation en la matière veut que les employés soient affiliés à la sécurité sociale. La faiblesse des institutions est à l’origine de ce rapport inversé aux normes et qui accorde une marge discrétionnaire au dirigeant sur l’application strict des lois (Sangue Fotso, 2018). Certains dirigeants de TPE affilient leur personnel à la CNPS4 : « j’essaie d’affilier mes employés à la CNPS » (R8, R15).

169La capacité d’une entreprise à saisir les opportunités qui se présentent à elle en vue d’améliorer les relations avec les parties prenantes par le biais la RSE (Barnett, 2007), traduit le fait que les salariés peuvent figurer en amont, au centre et en aval de ces pratiques. Dans ce sens, la TPE a intérêt à sensibiliser le personnel afin qu’il soit capable de faire émerger de bonnes pratiques et idées provenant de son héritage culturel.

Une autre forme d’assistance est portée aux orphelins (« les orphelins dans ma communauté chrétienne […] aussi ma formation en tant que choriste […] je fais dans ce genre de responsabilité » (R14)) ou encore aux enfants vulnérables (« un enfant peut peut-être rentrer des classes, je lui donne par exemple à manger »(R3)). Cette forme d’assistance bénéficie à l’entreprise lorsqu’elle est effectuée dans un cadre réglementaire. En effet, leur montant vient en déduction de l’impôt. Il y a aussi « les enfants qui circulent là dehors pour vider le bac à ordures, c’est 200 frs CFA5 » (R15).

Le paiement des impôts rentre dans la responsabilité légale. Le respect de la loi est fondamental lorsqu’il s’agit de RSE vu que les lois représentent un processus de codification des valeurs morales (Crane et Matten, 2004). Les prestations sociales quant à elles mettent à l’épreuve la volonté de se comporter d’une façon éthique (responsabilité éthique), même si elles n’y sont pas contraintes par les dispositions légales.

3.3.2. La pratique de la salubrité et la protection de l’environnement

La relation entre l’entreprise et l’environnement est affectée par de nombreux facteurs liés aux caractéristiques et aux objectifs de l’organisation. L’assistance à l’environnement immédiat de l’entreprise concerne les autres préoccupations RSE recensées dans les entretiens avec les dirigeants de TPE. Il s’agit, entre autres, de l’assistance aux communautés territoriales décentralisées, à la lutte contre la pollution et contre les nuisances sonores.

Le nettoyage prend l’allure d’une pratique généralisée encadrée par l’autorité communale et exécutée selon une périodicité bien connue : les fameux « jours de propreté », le mardi pour certains (« mardi propre, oui […] c’est nécessaire de mettre la propreté […] pas seulement les jours de propreté » (R1, R7, R9) et le jeudi pour d’autres (« Oui, chaque 170semaine Jeudi-propre […] nettoyer nos quartiers, nos boutiques ») (R2, R10, R12, R14, R15). Il s’agit davantage de faire la propreté à l’extérieur de l’entreprise pour marquer l’implication de la TPE dans la préservation de la salubrité. Dans ce sens, l’hygiène et la salubrité font partie des neufs critères devant faire l’objet d’un audit de conformité par l’autorité compétente. Cependant, la participation à ces campagnes d’hygiène et salubrité n’est pas toujours volontaire comme le déclare le responsable de la TPE 3 : « les jours de propreté, on assume, quand tu n’assumes pas le Maire descend sur le terrain pour voir, dans ce cas tu risques de payer une amende ». Ce qui va en contradiction avec les « Principes Directeurs » des normes de l’OCDE (2007). Lesdits principes constituent un ensemble de recommandations non contraignantes pour les entreprises dans tous les grands domaines de l’éthique de l’entreprise. Ainsi, agir de manière responsable signifie réfléchir aux conséquences des actions sur soi-même et autrui (Capron et Quairel-Lanoizelée, 2007).

D’autres formes de pratiques RSE existent dans l’échantillon : la lutte contre la pollution (R8, R15) et les nuisances sonores. En effet, le dirigeant de la TPE (14) tient compte de « la nuisance sonore, je considère souvent ça, et je fais des efforts pour ne pas gêner les alentours de mon affaire ». Cette attitude milite en faveur des changements de politique pour parvenir à un développement économique qui fait entrer l’humanité dans les limites sociales et planétaires (Raworth, 2012). L’intégration de la protection de l’environnement dans la gestion de l’entreprise, se positionne désormais comme un processus durable d’écologisation de l’entreprise permettant à cette dernière d’internaliser ses externalités (Elame Esoh, 2010).

Les dirigeants de TPE déclarent faire du bien dans leur communauté (responsabilité philanthropique). Même si ces responsabilités peuvent être accrochées à une ou plusieurs dimensions du cadre d’analyse de Carroll (1991), il reste que deux postulats au moins ne sont pas vérifiés. D’abord, les aspects de paiement des impôts et des prestations sociales ne remplissent que partiellement l’hypothèse de répartition équitable de Carroll (1979). Ensuite, les pratiques de salubrité ne sont pas absolument volontaires, puisque contraintes par les décisions de la collectivité.

171Conclusion

L’objectif de cette recherche est de mettre en évidence la conception et l’interprétation de la RSE dans les TPE. Longtemps réservée aux grandes entreprises, la RSE constitue désormais un enjeu majeur pour les TPE. L’intérêt de cette étude est qu’elle porte sur un secteur qui constitue en majorité le tissu économique du Cameroun et que les études antérieures en la matière sont quasi-inexistantes dans la littérature. Il en ressort que son appréhension par le dirigeant-propriétaire reste réductrice.

En somme, si on peut discerner l’essence de la RSE dans les pratiques des TPE, on ne saurait y lire la RSE au sens de Carroll (1991). On peut donc parler d’une hérésie partielle de la conception et de l’interprétation de la RSE par les TPE. Toutefois, Schwartz et Carroll (2003) reconnaissent les limites du modèle pyramidal de la RSE, en mentionnant les logiques de hiérarchisation et de parcellisation qui le sous-tendent, et qui tendent à occulter la dimension holistique de ce concept (Clarkson, 1991). Les propriétaires-dirigeants de TPE développent leurs propres modèles cognitifs, souvent indépendamment de la recherche académique (Simen, 2018). Toutefois, il convient de noter que la connaissance et la mise en œuvre de la RSE par les TPE en Afrique restent encore approximatives voire discutables.

Ce travail évoluant dans un contexte marqué par le caractère informel des activités de la TPE, contribue à « reconceptualiser » à la lumière du modèle de Carroll, la notion de RSE avec la prise en compte de la culture et de la tradition. D’ailleurs, certains auteurs (Wong et Yaméogo, 2011) ont souligné la nécessité d’adapter la RSE aux différents contextes politiques, économiques et socio-culturels. Les pratiques de responsabilité sociale en Afrique ne sont pas étrangères à la communauté et devraient être évaluées par rapport aux réalités propres et traitées comme un phénomène qui existait bien avant les théorisations que l’on connaît aujourd’hui. Toutefois, pour s’ajuster au contexte mondial, le dirigeant de la TPE africaine doit envisager la possibilité d’apprentissage des pratiques de la responsabilité sociale.

Les résultats de cette recherche présentent certaines limites. Elles sont inhérentes au caractère exploratoire de la recherche. Une prise 172en compte de l’opinion des parties prenantes des diverses TPE aurait rendu les résultats plus robustes. Des recherches futures en tiendront compte tout en englobant le facteur culturel, avec un échantillon plus représentatif de la population des TPE.

173BIBLIOGRAPHIE

AFNOR (2010), Guide d’évaluation AFAQ 26000, Développement durable, Responsabilité sociétale, Afnor certification.

Allix-Desfautaux E. et Luyindula G. (2015), « Développement durable et gestion d’une entreprise : croisements fertiles », Management & Avenir, no 7, p. 15-36.

Amami I., Maalej R. (2015), « La RSE et la gouvernance des entreprises : Étude empirique dans le contexte Tunisien », Revue de Management et de Stratégie, vol. 4, no 2, p. 24-41.

Barnett M. L. (2007), « Stakeholder influence capacity and the variability of financial returns to corporate social responsibility », Academy of Management Review, vol. 32, no 3, p. 794-816.

Ben Yedder M., Zaddem F. (2009), « La responsabilité sociale de l’entreprise (RSE), voie de conciliation ou terrain d’affrontement ? », Revue multidisciplinaire sur l’emploi, le syndicalisme et le travail, vol. 4, no 1, p. 84-103.

Berger-Douce S. (2008), « Rentabilité et pratiques de RSE en milieu de PME : premiers résultats d’une étude française », Management & Avenir, no 1, p. 9-29.

Biget J.L. (2007), Hérésie et inquisition dans le Midi de la France, Paris, Picard.

Binninger A-S. & Robert, I. (2011), « La perception de la RSE par les clients : quels enjeux pour la “stakeholder marketing theory” ? », Management & Avenir, no 5, p. 14-40.

Biwole Fouda J. (2014), « Le choix d’une stratégie RSE : Quelles variables privilégier selon les contextes ? » Revue Française de Gestion, no 7, p. 11-32.

Bowen H., (1953), Social responsibilities of the businessman, New York, Harper & Row.

Capron M. (2006), « Une vision européenne des différences USA/Europe continentale en matière de RSE : pourquoi la RSE en Europe est un objet politique et non pas éthique ? », Conférence d’ouverture de l’atelier international sur la RSE, Université du Québec à Montréal.

Capron M., Quairel-Lanoizelée F. (2007), La responsabilité sociale d’entreprise, Collection Repère, Paris, la Découverte.

Carroll A.B. (1993), Business and Society : Ethics and Stakeholder Management, 2e éd., Cicinati, South-Western College Publishing.

Carroll A. B. (1991), « The Pyramid of Corporate Social Responsibility : Toward the Moral Management of Organizational Stakeholders », Business Horizons, vol. 34, no 4, p. 39-48.

174Carroll A.B. (1983), « Corporate social responsibility : Will industry respond to cut-backs in social program funding ? », Vital Speeches of the Day, vol. 49, no 19, p. 604-608.

Carroll A.B. (1979), « A Three Dimensional Conceptual Model of Corporate Performance », Academy of Management Review, vol. 4, no 4, p. 497-505.

Chabaud D., Messeghem K. (2010), « Le paradigme de l’opportunité : Des fondements à la refondation », Revue française de gestion, no 7, p. 93-112.

Chrisman J.J., Fry F.L. (1982), « Public versus Business Expectations : two Views on social Responsibility for Small Business », Journal of Small Business Management, vol. 20, no 1, p. 19-26.

Clarkson M.B.E. (1995), « Defining evaluating and managing corporate social performance : The stakeholder management model », Research in corporate social performance and policy, vol. 12, no 1, p. 331-358. Greenwich, JAI Press.

Commission européenne (2011), Responsabilité sociale des entreprises : une nouvelle stratégie de l’UE pour la période 2011-2014.

Crane A., Matten D. (2004), Business Ethics, a European perspectives, Oxford University Press, Oxford.

Djoutsa Wamba L., Hikkerova L. (2014), « La responsabilité sociale d’entreprise dans les pme camerounaises : bilan, enjeux et perspectives », Gestion 2000, vol. 31, no 6, p. 41-66.

Duong Quynh Lien (2005), « La responsabilité sociale de l’entreprise, pourquoi et comment ça se parle ? », Communication & Organisation, no 26, p. 26-43.

D’Iribarne P. (2011), « Les cultures et les performances », Annales des Mines – Réalités industrielles, no 2, p. 18-23.

Eckhardt J. T., Shane S. A. (2003), « Opportunities and Entrepreneurship », Journal of Management, vol. 29, no 3, p. 333-349.

Elame Esoh J. (2010), « Interculturaliser la responsabilité sociétale », Canadian Journal of Development Studies, vol. 29, p. 393-407.

Etogo G., Estay, C. (2013), « Entre éthique et responsabilité sociale, contexte idiosyncratique de la PME en Afrique », Management & Sciences sociales, vol. 14, no 14, p. 26-36.

Freeman R.E. (1984), Strategic Management : a Stakeholder Approach, Boston, Pitman.

Freeman R.E., Reed L.R. (1983), « Stockholders and Stakeholders : a new Perspective on Corporate Gouvernance », California Management Review, vol. 25, no 3, p. 88-106.

Frimousse S., Marchesnay M. (2010), « RSE et TPE », in de Bry F. (dir.), Éthique et Responsabilité sociale : 78 experts témoignent, Mélanges en l’honneur de Michel Joras, Paris, Éditions EMS.

Germain O. (2010), « Quand l’opportunité rencontre la stratégie », Revue française de gestion, no 7, p. 171-187.

175Gioia D. (1998), From individual to Organizational Identity. In Whetten D.A., Godfrey P. C. (éd.), Identity in Organizations, Thousand Oaks, Sage.

Glaser B.G, Strauss A.L. (1967), The discovery of grounded theory. New York, Aldine.

Golli A., Yahiaoui D. (2009), « Responsabilité sociale des entreprises : analyse du modèle de Carroll (1991) et application au cas tunisien », Management & Avenir, no 3, p. 139-152.

Igalens J., Tahri N. (2012), « Perception de la RSE par les salariés : construction et validation d’une échelle de mesure », Revue de gestion des ressources humaines, no 83, p. 3-19.

Jenkins H. (2004), « A Critique of conventional CSR Theory : an SME Perspective », Journal of General Management, vol. 29, no 4, p. 37-58.

Kamdem E., Ikellé R. (2011), « Management de la diversité et genre au Cameroun : une approche en termes d’accompagnement de l’entrepreneuriat féminin », Humanisme et Entreprise, vol. 305, no 5, p. 49-64.

Kotler P., Levy S. (1969), « Broadening the concept of marketing », The Journal of Marketing, vol. 33, no 1, p. 10-15.

McGuire J. W. (1963), Business and Society, New York, MacGraw-Hill.

Moskolaï D.D (2016), « La Responsabilité Sociétale des Entreprises au Cameroun : miroir aux alouettes ou évidence ? » Revue-RMS, vol. 3, no 4, p. 53-71.

Moskolaï D.D., Tsapi V., Feudjo J.R. (2016), « État des lieux de la responsabilité sociale des entreprises au Cameroun », Revue Management & Avenir, no 4, p. 139-162.

OCDE (2007), Organisation de Coopération et de Développement Économiques, Rapport annuel.

Paillé P., Mucchielli A. (2012), L’analyse qualitative en sciences humaines et sociales, Paris, Armand Colin.

Pigé B. (2015), « Fondements théoriques de la représentation comptable de la performance dans une approche territoriale et parties prenantes », Prospective et stratégie, no 1, p. 15-29.

Raworth K. (2012), A safe and just space for humanity : can we live within the doughnut ?, Oxford.

Revell A., Blackburn R. (2007), « The business case for sustainability ? An examination of small firms in the UK’s construction and restaurant sectors », Business Strategy and the Environment, vol. 16, no 6, p. 404-420.

Sangue Fotso R. (2018), « Perception de la RSE par les dirigeants de PME camerounaises », RIPME, vol. 30, no 1, p. 129-155.

Sangue Fotso R., Wamba H. (2017), « Perception de la performance par leurs dirigeants : Le cas des PME camerounaises », Question(s) de Management ? no 3, p. 155-171.

176Saulquin J.Y., Schier, G. (2005), La RSE comme obligation/occasion de revisiter le concept de performance. Colloque GREFIGE-CEREMO. Nancy, 17-18 mars.

Shane S. (2003), A General Theory of Entrepreneurship. The Individual-Opportunity Nexus, Northampton, Edward Elgar Publishing.

Shane S. ? Venkataraman S. (2000), The Promise of Entrepreneurship as a Field of Research, Policy, (12e Ed.), W.F. Frederick (Grennwich. Conn. : JAI PRESS), p. 331-358.

Shwartz M., Caroll A.B. (2003), « Corporate social responsibility : A three-domain approach », Business Ethics Quarterly, vol. 13, no 4, p. 503-530.

Simen S. (2018), La Responsabilité Sociale de l’Entreprise dans les très petites entreprises sénégalaises : quelles perceptions en ont les propriétaires-dirigeants ?, XXVIIe Conférence Internationale de Management Stratégique, Montpellier 6-8 Juin.

Tap P. (1997), « Marquer sa différence », Sciences Humaines, Hors-Série : Identité, Identités, vol. 15, p. 9-10.

Uhlaner L., van Goor-Balk H., Masurel E. (2004), « Family business and corporate social responsibility in a sample of Dutch firms », Journal of Small Business and Enterprise Development, vol. 11, p. 186-194.

Yin R. (2003), Case study research – Design and methods (3e éd.), Thousand Oaks, Sage.

1 Selon le rapport réalisé par la Banque Africaine de Développement au Cameroun, 2012.

2 Le deuxième Recensement Général des Entreprises, réalisé au cours du dernier trimestre 2016, INS.

3 L’identité personnelle est l’ensemble des représentations et des sentiments qu’une personne développe à propos d’elle-même (Tap, 1997). Toutefois, certains auteurs qui conçoivent l’organisation comme une entité tendent à lui conférer des attributs humains tels qu’une cognition, une volonté, des affects, une identité et même une âme (Gioia, 1998).

4 Caisse Nationale de Prévoyance Sociale est chargée d’assurer, dans le cadre de la politique de « Protection sociale » protection sociale du gouvernement camerounais, le service des prestations (cotisations salariales et patronales, prestations familiales, congés de maternité, accident de travail) aux travailleurs assurés et à leurs ayants droit.

5 Environ 30 centimes d’euros.

- CLIL theme: 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- ISBN: 978-2-406-12698-0

- EAN: 9782406126980

- ISSN: 2554-9626

- DOI: 10.48611/isbn.978-2-406-12698-0.p.0155

- Publisher: Classiques Garnier

- Online publication: 01-19-2022

- Periodicity: Biannual

- Language: French

- Keyword: CSR, SME, African SME, Owner-Manager