Théorie et modélisation financières Antécédents et perspectives

- Type de publication : Article de revue

- Revue : Entreprise & Société

2019 – 2, n° 6. varia - Auteur : Hirigoyen (Gérard)

- Pages : 33 à 71

- Revue : Entreprise & Société

Théorie et modélisation financières

Antécédents et perspectives

Gérard Hirigoyen

Professeur émérite

de sciences de gestion

Université de Bordeaux

En 1986, R. Roll1 déclarait : « il y a trente ans, la discipline universitaire de la finance ne constituait pas un champ d’étude scientifique ». Jusqu’au début des années 50, en effet, la pensée financière consistait pour une large part de théories ad hoc ou de considérations institutionnelles mais contenait peu d’analyse systématique. Les ouvrages de G. Depallens2 en France et de A. Dewing3 aux États-Unis sont significatifs d’une telle approche.

En théorie financière de l’entreprise, les centres d’intérêt majeurs étaient l’investissement optimal, le financement et la politique de dividendes ; mais peu de considérations étaient accordées aux initiatives individuelles ou à la nature de l’équilibre sur les marchés financiers.

La première avancée théorique concerne l’application de la théorie de l’intérêt à l’analyse des comportements de financement et d’investissement. En s’appuyant sur les travaux de I. Fisher (1930)4 et F. et V. Lutz (1951)5, ils proposèrent une problématique cohérente des choix d’investissement qui se trouve à l’origine de la théorie de la programmation des investissements 34(capital budgeting). Mais cette approche fondée sur l’analyse des résultats bruts actualisés, soulevait un problème de choix du taux d’actualisation qui ne pût être résolu de façon réellement satisfaisante que dans le cadre d’une théorie de la décision de financement et de la structure financière.

La théorie des marchés financiers était dans le même état de sous-développement que la théorie de la finance d’entreprise. La théorie du portefeuille balbutiait, l’évaluation et les autres implications de l’équilibre sur les marchés financiers étaient largement ignorées. Le premier ouvrage sur l’analyse de portefeuille est celui de Graham-Dodd (B. Graham-Dodd, Security analysis, Mc Graw Hill, New York, 1951).

Dans les années cinquante, des changements fondamentaux se produisent. Les méthodes analytiques et techniques traditionnelles en économie commencent à être appliquées aux problèmes de la finance et les transformations en résultant sont significatives. Les années 60 ont été le témoin de l’avènement du concept d’efficience des marchés financiers développé à la suite des travaux de Fama et de Markowitz.

Dans son ouvrage « Des idées capitales », P. L. Bernstein6 retrace l’histoire des idées nouvelles qui ont peu à peu contribué à construire la finance moderne. Un petit groupe d’universitaires insoumis ont ainsi révolutionné la manière dont l’épargne mondiale est gérée. L’auteur lui-même gérant professionnel, a été très vite convaincu du bien-fondé de ces idées nouvelles, issues des sciences exactes, et nous montre dans son ouvrage comment elles ont apporté une meilleure compréhension du fonctionnement des marchés de capitaux.

En cherchant à faire progresser les techniques de programmation mathématique, Markowitz – spécialiste de recherche opérationnelle – a contribué de façon décisive à l’élaboration de la théorie financière moderne. C’est dans un article publié en 19527, que la théorie du Portefeuille a été envisagée pour la première fois dans un contexte de fonctionnement des marchés de capitaux. L’auteur ayant par la suite développé ses idées dans un ouvrage paru en 19598. Selon le mot de Sharpe, Markowitz suggéra en 1952 « une approche simple et cependant efficace du traitement du risque ». L’apport essentiel de Markowitz est 35d’avoir pris en compte systématiquement la « co-variation » des prix de la grande majorité des actifs financiers.

L’investisseur rationnel qui cherche à maximiser l’espérance d’utilité procurée par les revenus de son portefeuille s’intéresse à la moyenne et à la variance de ce portefeuille, cette dernière étant liée à la loi de covariance moyenne. Les travaux de Markowitz trouvent leur filiation d’une part, dans l’apport historique de Bernouilli en 17389 qui exposait dans son « Specimen Theoriae Novae de Mensura Sortis » le problème fameux connu sous le nom de « Paradoxe de Saint-Pétersbourg ». L’attitude vis-à-vis du risque de l’agent économique détermine la forme de sa fonction d’utilité de la fortune. D’autre part, dans le paradigme de rationalité de Von Neumann et Morgenstern (1944)10. Dans tous les cas où le preneur de décision n’est pas indifférent au risque, le seul critère de décision correct est celui de l’espérance morale ou espérance mathématique de l’utilité des conséquences de ses actions. L’approche initiée par Markowitz devait constituer quelques années après le fondement d’un modèle de détermination des prix d’équilibre sur le marché financier.

Se penchant depuis plusieurs années sur un très ancien problème de la finance d’entreprise à savoir le problème du montant optimal de l’endettement de la firme, deux économistes, Modigliani et Miller, posaient dans un article publié en juin 195811 dans l’American Economic Review ce qui est considéré aujourd’hui comme la pierre angulaire de la finance scientifique. Pour la première fois, les auteurs adoptaient une véritable méthodologie scientifique : formulation d’un corps d’hypothèses, modélisation de ces hypothèses et de leurs implications pour en dériver des formulations vérifiables empiriquement, puis vérification de ces formulations à l’aide des méthodes de la statistique sur de vastes échantillons de données. Ils ont également fait appel à un nouvel instrument, la théorie de l’arbitrage financier qui conduit à une conclusion balayant la plupart des recommandations existantes jusque-là, à savoir que le 36choix du financement par actions ou par obligations n’avait aucun effet sur la valeur de l’entreprise.

Après ces travaux de pionnier, plus aucun spécialiste de la finance ne pouvait espérer être pris au sérieux s’il ne faisait pas usage de la méthode scientifique : une logique rigoureuse dans les développements théoriques et les méthodes statistiques modernes pour les vérifications empiriques.

Il convient de rappeler quels ont été les principes et les apports des fondateurs de la finance scientifique :

–En matière de comportements, adoption du principe de rationalité des acteurs érigé en pierre angulaire de la théorie financière ;

–Passage d’une approche descriptive qui avait prévalu jusqu’aux années 50 à une approche normative par utilisation des modèles cherchant à maximiser une fonction objective soumise à des contraintes ;

–Développement d’une théorie qui n’a pas pour ambition de décrire la réalité telle qu’elle est, mais, qui étant donné les hypothèses fixées et qui comprennent la fonction objective à maximiser, dira quelles sont les décisions à prendre, celles-ci ne sont plus considérées isolément comme jusqu’alors mais qui sont analysées par rapport à leur incidence sur la valeur de la firme.

La décennie soixante-dix sera celle d’une double évolution. D’une part, à la suite de M. Friedman (1975)12, passage de la normativité au réalisme des conclusions ; la validité d’un modèle tient moins à l’importance des hypothèses qu’à la plus grande adéquation de ses conclusions avec la réalité qu’il cherche à expliquer. D’autre part, à la remise en cause de certaines hypothèses de ces modèles financiers (symétrie de l’information, irréversibilité des décisions, passivité du dirigeant, conflits d’intérêts13…).

Les économistes financiers ont ainsi élaboré des approches nouvelles qui ont permis d’éclaircir un certain nombre de problèmes non résolus jusqu’alors, par exemple, la politique d’endettement des firmes et leur structure financière, de la politique de dividendes, de l’existence de 37certaines catégories d’actifs financiers, de la rationalité financière des fusions acquisitions…

La théorie des probabilités est devenue une composante indispensable de la théorie financière néo-classique. Les problèmes posés par les modèles financiers sont de nature probabiliste. Ceux-ci reposent sur un corpus théorique commun (Ph. Gillet, 2013)14.

–Utilisation des probabilités subjectives pour représenter l’incertitude ;

–Principe de maximisation de l’espérance d’utilité de la richesse, pour régir les choix ;

–Hypothèse d’anticipations rationnelles et d’efficience des marchés ;

–Recours à des processus aléatoires continus pour représenter les croissances des cours des actifs financiers.

Avec comme base méthodologique une approche hypothético-déductive sous l’influence prépondérante de Popper et Friedman.

La crise financière qui a affecté l’ensemble des marchés boursiers et les scandales comptables et financiers qui l’ont accompagnée (affaire ENRON, Worldcom…) ont mis en cause le modèle de gouvernance des entreprises concernées et à travers lui, les dispositifs de contrôle et de régulation du capitalisme contemporain (R. Pérez, 201015) et ont conduit à porter un regard critique sur ces modèles financiers incapables de solutionner les problèmes rencontrés. Comme le remarque J-PH. Denis16 « s’il est au moins une vertu que l’on peut reconnaître à une “crise”, c’est qu’elle est généralement le moment de rappeler quelques vérités de bon sens ». Ainsi la crise a révélé « au grand jour les limites de la théorie économique : celle-ci n’a su ni prévoir les désordres à venir, ni même mettre en garde contre de possibles instabilités. Cet aveuglement est le signe d’un profond dysfonctionnement qui exige, pour être corrigé, un renouvellement radical des approches et des concepts, au premier rang desquels celui de la valeur économique » A. Orléan (2011)17.

38De façon plus générale, les critiques ont été adressées à la théorie financière classique dans son ensemble et ont conduit à ébranler ses deux piliers paradigmatiques essentiels, à savoir l’hypothèse de la normalité de rendement des actifs financiers et l’hypothèse d’efficience des marchés et son corollaire la rationalité des acteurs. Comme l’écrit J. Tirole (2013)18 « il faut rebâtir une théorie financière qui était fondée sur l’hypothèse d’acteurs parfaitement rationnels ». Elles ont remis en cause aussi la vision du monde sous-jacente à l’élaboration de cette modélisation financière.

D’où l’architecture de cet article en deux sections respectivement intitulées :

Section I : Les fondements paradigmatiques de la théorie et de la modélisation financière néo-classiques : Une lecture critique

Section II : Les ruptures paradigmatiques de la théorie et de la modélisation financières néo-classiques : Durabilité et biais comportementaux

1. Les fondements paradigmatiques

de la modélisation et de la théorie financières

néo-classiques : Une lecture critique

Un modèle est une représentation simplifiée de la complexité de la réalité. Il appartient à son constructeur de sélectionner les relations essentielles de cette réalité afin d’élaborer un modèle reflétant au mieux les faits et les données observables, relations traduites par un corpus d’hypothèses plus ou moins contraignantes.

Progressivement, les modèles sont devenus des outils irremplaçables tant à l’analyse et à la compréhension des phénomènes qu’à la prise de décision.

Cette aide apportée aux gestionnaires et aux décideurs a souvent occulté leurs limites et leurs failles. Celles-ci réapparaissent de façon criante dans les périodes de crise lorsque les secousses brutales balaient les relations économiques et financières jugées « normales ».

Le 5 Novembre 2008, alors que les marchés financiers s’effondrent, d’aucuns s’interrogent sur le fait de savoir pourquoi personne n’a-t’il rien 39vu venir. En effet, nombre d’économistes19 ont prévenu de l’imminence d’une crise, mais la balkanisation de leurs analyses a empêché d’en avoir une vision globale permettant d’en embrasser l’ampleur et la complexité.

Si économistes et financiers communient dans le déni, c’est sans doute aussi parce qu’ils sont convaincus que « la grande modélisation » tant vantée par les économistes néo-classiques qui dominent alors la profession, évitera toute crise. Comme le constate A. Cartapanis (2011)20, on a assisté « à l’émergence d’un mainstream académique accordant peu de place à la mémoire des crises financières, à la prise en compte des interdépendances et des externalités qui composent un système financier, à la cyclicité de la dynamique macroéconomique qu’induisent les interférences entre la finance et l’économie réelle. La finance de marché et la microéconomie financière, devenues dominantes, ont ainsi légitimé tout un ensemble d’hypothèses quant au bien-fondé des innovations financières et l’innocuité de nombreux déséquilibres macroéconomiques » Et de poursuivre… « tout cela a fait l’objet de milliers d’articles, soit purement théoriques soit appliqués à des données spécifiques qui ont donné l’illusion que des démonstrations formelles de facture assez largement normative »

La crise financière et des subprimes a conduit ainsi à une lecture critique des fondements paradigmatiques de la modélisation et de la théorie financières classiques et à s’interroger sur les faiblesses et l’irréalisme de ceux-ci21.

Deux paradigmes dominent la modélisation et la théorie financière classiques, d’une part, celui de la normalité des rendements des actifs financiers (§ 1), d’autre part, celui de l’efficience des marchés et de son corollaire la rationalité des agents (§ 2).

401.1. La normalité des rendements des actifs financiers

a) Cette hypothèse est présente dans la théorie et la modélisation financières depuis les années cinquante avec les travaux de Markowitz. Elle se retrouve dans la théorie du MEDAF, du modèle d’évaluation par arbitrage (MEA ou APT), du modèle de Black, Scholes et Merton du calcul des prix des options ou des modèles de Value at Risk (VaR) utilisés par les banques centrales et qui permettent d’évaluer la perte pouvant être encourue par un investisseur avec une probabilité prédéfinie pour une période.

Cette hypothèse centrale de normalité des rendements des actifs financiers ou l’hypothèse alternative que les agents ont des fonctions d’utilité quadratiques, signifient que les variations du taux de rentabilité d’un actif financier peuvent être représentées par un processus aléatoire stable à accroissements indépendants et stationnaires dont la loi marginale est une variable aléatoire qui suit une loi de Laplace-Gauss. Ainsi, toute stratégie d’investissement sera fondée, en dernière analyse, sur l’espérance mathématique et l’écart-type du taux de rentabilité de l’actif considéré.

b) L’attitude à l’égard du risque de l’agent économique détermine la forme de sa fonction d’utilité de la richesse. Dans tous les cas où le preneur de décision n’est pas indifférent au risque, le seul critère de décision valable pour régir ses choix, est celui de la maximisation de l’utilité espérée.

Ces éléments constituent des pièces du référentiel de la théorie financière classique et de la constitution de son noyau dur : d’une part, usage des probabilités subjectives qui signifie qu’il est possible d’appréhender l’incertitude et que les agents économiques ne sont pas dans l’ignorance complète ; d’autre part, utilisation du critère de maximisation de l’espérance d’utilité déjà présent dès 1738 chez Daniel Bernoulli. Mais c’est à V. Neumann et Morgenstern (1944)22 que l’on doit d’avoir formalisé par une fonction d’utilité simple les préférences des agents et d’avoir introduit le principe de rationalité dans la modélisation financière.

41Que l’on considère le modèle de gestion de portefeuille de Markowitz, le modèle d’équilibre des marchés financiers, les modèles d’évaluation d’actifs financiers de Sharpe, les modèles de la théorie de l’agence ou des signaux, de définition des politiques de dividendes ou d’investissements dans les firmes, ou encore des modèles de Value at Risk23, les réponses apportées par la théorie financière passent systématiquement par la modélisation du comportement des agents économiques, c’est-à-dire en définitive des individus.

Cette base commune, élément du véritable socle sur lequel repose l’édifice théorique, relève sans doute de l’héritage que la finance doit à la méthodologie microéconomique toute entière fondée sur l’individualisme méthodologique et rejetant toute intention de holisme dans les problématiques abordées. Les sources de cette approche individualiste remontent à A. Smith (1776)24 pour qui la rationalité se définit comme étant la poursuite par chacun des individus de son propre intérêt qui diverge en général de celui des autres individus. Cette divergence n’est toutefois pas absolue car « il existe des phases où les hommes coopèrent, phases dont dépendent l’organisation et le progrès humain » (Morgenstern, 196625). La cohérence d’ensemble du système étant quant à elle assurée par la « main invisible » traduite par le tâtonnement walrasien.

En théorie financière, on aurait les deux étapes suivantes pour l’explication : on spécifie le cadre d’analyse (marché parfait, …), on trouve ensuite la solution au problème à étudier en recourant au principe de rationalité (les individus maximisent leur espérance d’utilité).

c) Au début des années soixante, B. Mandelbrot26 conteste la prééminence de la loi normale pour expliquer les variations des cours des actifs. Selon lui, cette loi sous-estime la probabilité d’occurrence 42de phénomènes extrêmes ; ces derniers seraient plus fréquents que ne l’estime la loi normale.

De même, en 1965, E. Fama constatait que les rendements d’actions suivaient des distributions leptokurtiques. Pour lui, les hypothèses de la validité de la loi normale : rationalité des agents économiques (la rationalité moyenne justifie le modèle de la loi normale) et l’intégration immédiate des informations disponibles dans les prix. Or, l’idée d’une rationalité « moyenne » est contestable (caractère moutonnier des investisseurs dans le cas des bulles financières27) et les études empiriques font douter d’une intégration quasi immédiate des informations du marché dans les prix.

Depuis le début des années 80, une grande partie de la littérature financière empirique, démontre le caractère non gaussien des rendements, tous actifs financiers confondus28. Les kurtosis élevés des distributions empiriques de même que les queues de distributions anormalement épaisses traduisent les insuffisances du modèle gaussien pour la modélisation financière. Cette constatation a été amplifiée par les événements boursiers tels que les crashs de 1987, de 2000 et 2008, où les modèles théoriques ne parvenaient pas à expliquer les déviations de prix observés des options sur les indices boursiers de ceux basés sur le modèle de Black Scholes et Merton. Le même constat a prévalu également sur les hedge funds dont un argument majeur de vente est l’asymétrie des résultats29.

Les modèles récents mettent ainsi en avant des courbes de distribution leptokurtiques avec un kurtosis positif et asymétriques avec un skewness positif. Parmi les nombreuses modélisations alternatives présentes dans la littérature, Clark30 (1973) propose l’utilisation de processus subordonnés pour représenter le prix des actifs en choisissant à priori le volume 43comme processus directeur avec une distribution lognormle. T. Ane (1997)31, pour sa part, suggérera l’utilisation de changements de temps aléatoires à la place du processus directeur de Clark.

En rapport direct avec le caractère non gaussien des rendements, de nombreux auteurs se sont intéressés à la volatilité aléatoire des rendements32. Dans ce contexte de volatilité stochastique, l’identification des prédicteurs efficients de la volatilité future, devient une des préoccupations essentielles pour les traders d’options et les gestionnaires de portefeuille. Les premiers estimateurs proposés furent la volatilité historique et la volatilité implicite obtenue par inversion de la formule de Black et Scholes pour les options à la monnaie.

Il convient enfin de remarquer que les erreurs d’appréciation entrainées par l’hypothèse de normalité des rendements des actifs ont été renforcées par l’hypothèse de constance du taux de corrélation entre les variables financières. Comme a pu le constater S. Wibaut (2010)33 « les banques et leur salle de marché ne peuvent plus se satisfaire du calcul d’une VaR normale alors que leurs résultats sont, par nature, asymétriques et criblés d’événements extrêmes ».

Plusieurs études ont montré (Favre et Galeano, 200234 ; Keating et Shadwick, 200235) que le calcul d’une VaR modifiée pour l’existence de coefficients d’aplatissement (Kurtosis) ou d’asymétrie (Skewness) aboutit à des mesures de risque 30 à 50 % plus élevé que la VaR normale. Il en va de même avec le calcul de mesures complémentaires de la VaR, en particulier de la c-VaR (conditional Value at Risk ou expected shortfall) très utilisée en gestion d’actifs et qui n’est autre que la moyenne des variables situées après la VaR et permet donc la prise en compte des évènements extrêmes (C. Acerbi et D. Tasche, 200236). Dans le même 44ordre d’idées, sont également calculées la VaR « stressée37 », basée sur un scénario de crise, pour capturer les évènements de perturbations des marchés et qui doit permettre aux banques de briser la procyclicité dans la détermination des fonds propres ; ou la VaR de Cornish-Fischer (1938)38, qui prend en compte le Kurtosis et la skewness de la distribution. À noter que l’expansion de Cornish-Fischer ne s’applique qu’aux déviations restreintes de la loi normale et requiert des propriétés rarement satisfaites par les séries temporelles financières.

La deuxième hypothèse à avoir été remise en cause suite à la crise financière de 2008, a été celle de l’efficience des marchés et de son corollaire la rationalité des agents.

1.2. L’efficience des marchés financiers

a) L’hypothèse d’efficience des marchés financiers occupe une place centrale dans la théorie financière classique ne serait-ce que parce qu’elle pose la question de la constitution des prix. Pour reprendre la définition donnée par FAMA (1970)39, « A market in which prices at any time “fully reflect” available information is called “efficient” ». Efficience des marchés conditionnée elle-même à l’hypothèse de possibilité d’arbitrage à tout moment et surtout à son corollaire l’hypothèse de rationalité des agents.

Si les marchés sont efficients, aucune stratégie d’investissement ne peut permettre de dégager pour un niveau de risque donné, un profit anormal. Autrement dit, il n’est pas possible de battre le marché sur le long terme, le prix d’un actif financier sur le marché reflète sa valeur fondamentale égale à la valeur actualisée des flux des dividendes futurs compte tenu de l’information disponible. Si le marché est efficient, il évalue correctement la valeur des actifs financiers et toute déviation par rapport à la valeur d’équilibre sera résorbée par des arbitragistes informés et rationnels.

45Cette construction théorique s’inscrit dans l’hypothèse générale « d’anticipations rationnelles » et les travaux de J. MUTH40 au début des années 60. Cette hypothèse étant elle-même fondée sur celle d’absence d’asymétrie d’information ». Tous les opérateurs du marché disposent de toute l’information pertinente et gratuite pour l’évaluation des titres. Ce qui induira un changement du prix c’est la survenance d’une information nouvelle dont personne n’avait connaissance au moment où le prix d’aujourd’hui s’est formé.

En 1970, E. Fama propose trois modèles qui caractérisent trois formes d’efficience dans trois parties distinctes (1) Expected Returns or « Fair Game » models, (2) Submartingale models et (3) Random walk Model. À cette classification sera préférée la typologie suivante41 :

–une forme faible d’efficience qui comprend l’ensemble des informations disponibles contenues dans l’historique des prix ou des rentabilités. Les tests de la forme faible les plus nombreux, sont les tests de marché aléatoire. Ils examinent si les rentabilités futures peuvent être prévues à partir des rentabilités passées.

–une forme semi-forte (semi-faible) d’efficience qui inclut aussi des informations publiques ou rendues publiques concernant les actifs financiers. Les tests de la forme semi-forte étudient en détails les annonces faites par les firmes : si le marché est efficient au sens semi-fort, une annonce par une entreprise ne devrait pas avoir d’influence sur son cours. La plupart des tests ont rejeté cette hypothèse.

–une forme forte d’efficience où l’information intègre une possible information privilégiée possédée par les insiders. Les tests de la forme forte d’efficience ont montré qu’il existait des insiders. E. Fama fut le premier à critiquer l’idée d’une forme forte d’efficience. Les tests les plus récents sont des tests de volatilité, qui concluent globalement à une volatilité excessive des cours des actions (relativement aux fondamentaux).

Faut-il en conclure à l’inefficience des marchés ? FAMA (1991)42 préfère remettre en cause l’hypothèse de rationalité des agents économiques. 46R. Shiller observe quant à lui que les prix des actions fluctueraient trop, surtout en comparaison aux bénéfices des entreprises et des dividendes versés. Ce qui le conduit à parler « d’exubérance irrationnelle43 » et à s’interroger davantage sur la rationalité que sur l’efficience. Il analyse toute l’importance de la prise en compte des biais comportementaux individuels ou collectifs, de même que celle de disposer d’analyses davantage « psychologiques » des anticipations imparfaites et de la rationalité limitée de nombre d’acteurs de la gestion des risques.

b) Nombreux sont ceux qui pensent que les crises boursières et les bulles apportent la preuve de l’inefficience des marchés. L’hypothèse d’efficience a fait l’objet depuis sa formulation initiale et jusqu’à l’heure actuelle de violentes critiques et cela malgré le jugement porté en 1978 par M. Jensen44, « I believe there is an other proposition in Economics which has more solid empirical evidence supporting it than the efficient market hypothesis ».

Parmi les explications possibles à cette remise en cause, le fait que les agents économiques ne sont pas parfaitement rationnels ; leurs biais cognitifs pouvant expliquer qu’ils n’explorent pas toutes les opportunités de gain que la prédictibilité des rendements fait naître. Sous l’hypothèse d’efficience, de telles opportunités d’arbitrage ne peuvent exister.

À la question de savoir si les crises financières et des subprimes doivent conduire à remettre en cause la validité de l’hypothèse d’efficience, il convient de rappeler que celle-ci n’a jamais supposé l’inexistence de crises financières. Elle implique seulement une façon spécifique de les conçevoir. Les crises ne peuvent que résulter d’événements extrêmes, exogènes et imprévisibles ; elles ne sont que de purs événements statistiques dans des systèmes économiques stables par ailleurs. Cette conception s’oppose ainsi à celle développée par des auteurs comme Keynes, Hayek ou Minsky qui s’inscrivent dans une vision structurelle et causale des crises, comme conséquences de fragilités accumulées45.

47Les prix des actifs sont toujours égaux à leur « valeur fondamentale », celle-ci n’étant d’ailleurs jamais observable. Ainsi, si l’on accepte l’hypothèse d’efficience, il n’y a rien de tel qu’un actif fondamentalement surévalué ou sous-évalué. L’idée qu’un actif est « trop cher » par rapport à sa rentabilité fondamentale n’est pas non plus compatible avec l’affirmation de l’efficience des marchés. Ainsi, la possibilité de bulles irrationnelles sur les marchés financiers n’est pas admise.

De nombreuses autres études empiriques ont contredite l’hypothèse d’efficience des marchés. Parmi celles-ci, il convient de citer :

–celles ayant observé l’existence ce cycles de marché intégrant un effet momentum (Jegadeesh et Titman, (1993)46 ; Rouwenhorst, (1998, 1999)47) c’est-à-dire la continuation de tendance à court et moyen termes, puis un effet contrarian (De Bondt et Thaler, 198548) c’est-à-dire le renversement de tendances à moyen et long termes sur différents univers d’investissement et avec des niveaux de granularité différents.

–celles mettant en évidence les divergences significatives des prix de marché avec des valeurs fondamentales évidentes, comme dans le cas des actions siamoises c’est-à-dire cotées simultanément sur plusieurs marchés, des fonds fermés ou des holdings (Froot et Dabora, 199949). D’autres études ont souligné les difficultés d’expliquer la forte rentabilité des actions sur le long terme avec les modèles standards de valorisation des actifs (Mehra et Prescott, 198550) ou encore de relier la forte volatilité des cours au seul changement d’informations (Cutler et al., 199151) 48–ou de variables fondamentales comme les dividendes (Shiller, (1981 ; 1993)52).

–Enfin, plusieurs travaux ont établi des corrélations entre les rentabilités sur les marchés actions et des phénomènes calendaires ou climatiques (Kim et Park, (1994)53 ; Dichev et Janes, (2003)54 ; Hirshleifer et Shumway, (2003)55).

c) Ces remises en cause s’inscrivent dans un environnement contestataire à l’égard du paradigme de la finance néo-classique qui date du début des années 80. Au cours de cette décennie, de nombreux travaux économétriques ont remis en cause l’efficience des marchés et le modèle du portefeuille optimal. Ces invalidations empiriques dénommées énigmes, puzzles ou anomalies, ont d’abord été marginalisées. R. Mehra et E.C. Prescott (1985)56 montrent ainsi que sur la période 1889-1978, sur le marché américain, le rendement des actions (indice S&P 500) excède en moyenne de 6,18 % le taux sans risque du bon du trésor américain. Pour justifier une telle prime de risque, il faudrait que le degré d’aversion au risque des agents soit de 40 alors que les études empiriques font apparaître des niveaux entre 1 et 5. Des critiques ont été formulées sur certaines hypothèses retenues par Mehra et Prescott (notamment sur l’hypothèse de séparation temporelle des préférences) mais cette énigme est suffisamment robuste pour questionner le modèle CAPM, notamment quant aux hypothèses de rationalité de l’agent représentatif. Si dans un premier temps, le modèle CAPM a fait l’objet de nombreuses validations empiriques, les travaux ultérieurs ne parviennent à valider ses résultats et conduisent à remettre en cause sa logique 49originelle à savoir l’arbitrage rendement/risque (Broihanne et al, 2006)57.

Dans une étude célèbre où ils prennent en compte outre le facteur « taille », le ratio book-value-to-market, Fama et French (1992)58 obtiennent des résultats qui mettent sur la touche le facteur « bêta ». En 199559, ils publient un article au vitriol intitulé « The CAPM is wanted, dead or alive » ; F. Black en 199360, défenseur incontesté du bêta, sous-titrait son article ainsi : « Announcement of the “death” of beta seem premature », considérant que la grande majorité des résultats sont affectés par le « data mining ».

Toutes ces critiques impliquent pour plusieurs auteurs la nécessité d’une refonte radicale du cadre théorique mobilisé en finance. C’est pour cela que l’on peut parler de rupture paradigmatique parce que l’on porte atteinte au noyau dur de la théorie. Est ainsi né le champ de la finance comportementale dont les fondateurs sont précisément les jeunes économètres qui avaient mis en exergue les limites du paradigme néo-classique (R. Shiller, R. Thaler, M. Statman, H. Shefrin)61. Le contexte de défaillance des marchés et des États, ont aussi conduit les chercheurs à remettre les enjeux de long-terme, de responsabilité sociale et d’éthique au cœur des préoccupations des entreprises modelant ainsi les contours d’une finance durable voire responsable.

502. Les ruptures paradigmatiques de la modélisation et de la théorie financière néo-classiques : durabilité et biais comportementaux

La recherche en finance doit être envisagée aujourd’hui dans un contexte permettant à la fois de retenir les leçons de la crise et d’encourager l’innovation. Il convient en effet d’améliorer les outils d’analyse à la disposition des acteurs publics et privés, favoriser la maîtrise des risques et contenir les effets de contagion sur la sphère non financière ; mais aussi promouvoir des thématiques nouvelles au service d’un développement économique durable.

Émergent ainsi deux grands axes de recherche – qui trouvent pour autant leurs fondements dans des travaux qui remontent à de nombreuses années – correspondant à la fois à des enjeux majeurs de société et à des domaines qui concernent directement l’industrie financière des dix prochaines années. Il s’agit d’une part, de la thématique de la finance durable (§ 1) et d’autre part, de celle de la finance comportementale fondée sur la remise en cause de la rationalité de l’agent (§ 2).

2.1. La prise en compte de la durabilité

La finance peut-elle être durable ? Les deux termes sont révélateurs d’aspirations contradictoires : d’une part, une exigence de performance à court terme, accrue par l’accélération continue des échanges et, d’autre part, un besoin de pérennité porté par le souci des générations futures.

La finance durable ne saurait pourtant être réduite à un artifice avec pour seule utilité de poser un voile pudique sur certaines pratiques dont l’actualité a souligné les limites. Si l’on admet que les crises favorisent les ruptures paradigmatiques, alors le concept de finance durable a toutes les chances de s’imposer. (R. Pérez, (2011, 2015)62 ; M. Levasseur et M. Schlosser, (2015)63)

51a) Il s’agit en premier lieu de repenser la performance. La conception partenariale de la firme connaît depuis quelques années une reconnaissance théorique et pratique à travers l’approche en termes de développement durable qui, transposée à l’entreprise, se concrétise dans la notion de « triple bottom line » (triple résultat) qui conduit à évaluer la performance des entreprises non seulement en fonction de critères financiers mais aussi en fonction de critères environnementaux et sociaux débouchant ainsi sur les notions de responsabilité sociétale des entreprises (RSE), d’investissement socialement responsable (ISR) et de fonds éthiques64.

L’objectif de maximisation de la richesse des actionnaires de la théorie financière classique ne suffit pas, il faut prendre en compte les intérêts des parties prenantes qui, au sens large du terme, correspondent à l’ensemble des acteurs en relation avec l’entreprise. L’actionnaire n’est pas le seul acteur de l’entreprise. Cette dernière est tout aussi responsable devant les autres parties prenantes que devant ses actionnaires. De ce fait, la question de l’intérêt social prend une autre dimension et la gouvernance d’entreprise avec lui. La bonne gouvernance doit assurer la synthèse de l’ensemble des intérêts qui composent l’intérêt social ou comme on l’exprime parfois, l’intérêt général de l’entreprise. C’est précisément le sens de l’article 61 de la loi PACTE qui remplace la référence du code civil (article 1833) au seul « intérêt commun des associés » par une référence à « l’intérêt social » de l’entreprise et aux « enjeux sociaux et environnementaux de son activité65 ».

Le concept de responsabilité sociale des entreprises valorise ainsi l’idée d’une performance globale et multidimensionnelle et plus seulement économique et financière posant une exigence qualitative de management durable de l’entreprise qui redéfinit ses normes et ses valeurs ; sans perdre de vue, toutefois, que « la signification de la responsabilité sociale ne peut être appréhendée qu’à travers l’interaction de trois principes : la légitimité, la responsabilité publique et la discrétion managériale, ces principes résultant de trois 52niveaux d’analyse institutionnel, organisationnel et individuel » (D. Wood, 1991)66.

Dès 1953, Bowen67 pensait qu’il était obligatoire pour les entreprises de réaliser et d’exécuter toutes les attentes sociétales. Entre l’entreprise et la société, son point de vue est clairement celui de la société et son souci est la maximisation du bien-être social plutôt que celui de la profitabilité de l’entreprise. D.J. Wood (1991) identifie quatre sortes de mesures de la responsabilité sociale : les mesures multidimensionnelles (KLD rating, ARESE rating, VIGEO rating …) ; les mesures relatives aux principes structurels de la performance sociale (gouvernance, attentes des parties prenantes …) ; les mesures relatives aux processus de performance sociale (pratiques de management en faveur des parties prenantes) et les mesures de l’impact de la performance sociale (impact environnemental, résultats sur le comportement des parties prenantes, effets sur la réputation …).

Au cours des trente dernières années, un nombre considérable d’études empiriques ont cherché à dégager un lien entre RSE et performance financière68. Les résultats de ces études sont mixtes : un grand nombre de recherches trouvent une relation positive ; quelques-unes montrent un lien négatif et plusieurs n’établissent aucun lien entre les deux dimensions.

b) Développer la valeur ajoutée permet aussi de retisser le lien entre l’entreprise et ses parties prenantes mais surtout contribue à créer de nouvelles valeurs économiques. L’approche appelée Création de Valeur Partagée ou CSV (Creating Shared Value) a été développée par M. Porter et M. Kramer69. Pour ces auteurs, le rôle de l’entreprise doit être réinventé afin de mettre davantage l’accent sur le lien entre ses besoins et ceux de la société. La valeur partagée doit permettre de refonder un capitalisme en crise, le terme de partage ne doit pas être interprété comme une alternative à une marchandisation 53qui aurait atteint ses limites, mais comme le moyen de renforcer le capitalisme, notamment du fait que les valeurs apportées à la société sont à considérer par les marchés. Les auteurs partent d’un triple constat :

–les exigences de rentabilité à court terme des entreprises les ont conduites à développer des stratégies qui, si elles leur ont permis de créer de la performance (recentrage, externalisation, délocalisation…), les ont éloignées de la société dans laquelle elles opéraient ;

–les théories néo-libérales les ont amenées à intérioriser une alternative : une activité est profitable soit pour l’entreprise soit pour la société. Il existe une incompatibilité de valeur pour l’entreprise et de valeur pour la société ;

–les analyses stratégiques fondées sur le secteur d’activité ont favorisé la concurrence par les prix et la marginalisation des offres.

C’est parce qu’elles obéissent aux contraintes de rentabilité de l’entreprise que les stratégies de valeur ajoutée seront efficaces, en cela, elles diffèrent des stratégies de RSE.

c) Repenser la performance conduit aussi à la prise de conscience des enjeux extra-financiers et surtout leur lien avec la croissance et la performance financière n’est pas une simple tendance mais bien un profond changement paradigmatique appelant à retrouver le sens du « temps long » ou du « temps de la stratégie ».

La notation extra-financière est une évaluation d’une entreprise qui ne se fonde pas exclusivement sur ses performances économiques mais aussi sur son comportement vis-à-vis de l’environnement, sur le respect des valeurs sociales, sur son engagement sociétal et sa gouvernance d’entreprise.

Elle permet aux investisseurs de comparer les pratiques environnementales, sociales et de gouvernance (ESG) des différents émetteurs de titres cotés avant de les intégrer dans leur portefeuille. Autrement dit, les investisseurs ne s’intéressent pas uniquement aux caractéristiques financières des actifs (actions, obligations, emprunts d’État, entreprises non cotées…) dans lesquels ils placent leur argent. Les investisseurs en investissements socialement responsables (ISR) poursuivent deux grands types d’objectifs :

54–d’une part, maîtriser les risques dans l’optique d’une meilleure performance financière à long terme. Une prise en compte des critères extra-financiers permet d’avoir une vision globale des risques supportés par les entreprises et peut donc avoir une influence significative sur leur performance à moyen et long termes. Pour identifier les entreprises les plus durables et les plus responsables, les fonds d’investissement vont se baser sur la recherche faite par des maisons de notation spécialisées dans ce domaine et sur des indices comme FTSE4 Good et le Dow Jones Sustainability Index. Ces deux indices représentent donc de réels benchmarks pour les investisseurs socialement responsables.

–d’autre part, conjuguer l’ISR en éthique. Pour d’autres investisseurs, l’ISR est le moyen d’investir dans les entreprises dont les pratiques sont conformes à leurs valeurs ou à celles de leurs clients. L’analyse extra-financière permet ainsi d’exclure de leurs investissements des secteurs d’activité tels que le tabac, l’alcool, l’armement qui ne sont pas en harmonie avec leurs valeurs morales ou des entreprises qui ne respectent pas les grandes conventions internationales sur l’environnement, les droits de l’homme, le travail des enfants…De nombreux fonds éthiques ont été ainsi crées ces dernières années70.

Les entreprises sont elles-mêmes sensibles à cette demande d’éthique et de comportement responsable. Douze entreprises françaises sont ainsi intégrées dans le classement annuel (2018) des grandes entreprises mondiales considérées comme les plus performantes en matière de performance ESC. Un classement effectué par l’agence de notation extra-financière ISS-Oekom, au sein duquel les Schneider, Peugeot, l’Oréal, Valéo ou CNP Assurances se distinguent. Cette performance globale est due en partie à une amélioration du reporting et notamment grâce à la Directive Européenne de 2014 sur la transparence extra-financière.

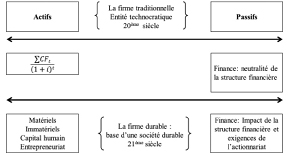

Depuis l’émergence des thèmes de la gouvernance et du développement durable, les entreprises ont modifié profondément leur communication. Elles y ont été d’ailleurs largement contraintes par le cadre juridique assez élaboré du reporting extra-financier que possède la France71. En 55outre, la France a transposé la Directive du 22 octobre 2014 en ce qui concerne la publication d’informations financières72. Comme le souligne Wiedemann-Goiran (2003)73, l’entreprise doit rompre avec le schéma traditionnel qui consistait à communiquer de manière ciblée vers des interlocuteurs identifiés. La multiplicité des informations qui doivent être diffusées renvoie à une communication transversale : le message de l’entreprise est désormais destiné à toutes les parties prenantes. De ce point de vue-là, A. Soppe (2009)74 distingue deux approches de présentation des états financiers (voir schéma ci-après) :

–une approche traditionnelle, où la firme est perçue comme une entité technologique, désengagée du processus social. La valeur de la firme se calcule par l’actualisation de la somme des cash-flows futurs induits par les investissements directs. C’est une vision friedmannienne de l’économie où le gouvernement, premier responsable de « la richesse et bonheur sociaux » de ses firmes et concitoyens, se doit de la maximiser à travers l’efficience de son économie en termes de profit. Cette approche est inspirée du travail séminal de Modigliani et Miller (1958)75 sur la structure du capital ;

–une approche responsable où l’apport des différentes parties prenantes est assimilée et capitalisée au niveau des états financiers. Dans ce cadre, la valeur d’une firme dépend de l’effort humain engagé par le passé mais aussi de l’orientation de ces efforts dans le futur. (Cornell et Shapiro, 1987)76. Implicitement, cette approche de la valeur implique la mise en place d’une démarche de fixation d’objectifs « sociétalement » acceptables par toutes les parties prenantes de l’entreprise. Des objectifs que la firme s’engage à atteindre par les efforts consentis 56–par les différentes parties prenantes. Un problème théorique réside cependant au travers de cette démarche car il n’est pas toujours aisé de déployer un cadre de mesurabilité quant à ces efforts.

De même, s’est développée depuis quelques années, une comptabilité en triple capital (financier, humain, naturel) telle que celle proposée par Gray (1992, 1994)77 qui considère que pour atteindre la soutenabilité, il convient de maintenir l’intégralité du capital c’est-à-dire tous les capitaux indépendamment, et de ne dépenser que le profit qui en résulte. Dans la lignée de ces travaux, la Comptabilité Adaptée au Renouvellement de l’Environnement (CARE) conçue par J. Richard (2012)78, propose des modalités opérationnelles permettant d’assurer cette conservation : la mise en application du principe d’amortissement à l’ensemble des actifs qu’ils soient financiers, naturels, humains.

Fig. 1 – La transition du bilan comptable de la finance traditionnelle

vers une finance durable. Source : A. Soppe (2009), p. 15.

La seconde remise en cause paradigmatique a trait à l’hypothèse de rationalité des agents. En effet, depuis la crise, il n’est plus possible de 57soutenir que les agents sont parfaitement rationnels. Il faut donc rebâtir des modèles avec des hypothèses de comportement beaucoup plus variées, étendues à l’existence de biais d’origine cognitive ou émotionnelle.

2.2. La remise en cause de la rationalité de l’agent

C’est dans le contexte de l’après-Krach de 1987 que s’est fissurée l’hypothèse d’efficience des marchés. Le titre d’un article publié en 1989 illustre cette prise de conscience : « l’efficience des marchés était une bonne idée. Puis vînt le Krach. ». Le sous-titre était éloquent : « La théorie de l’efficience des marchés a conduit à une révolution dans les pratiques professionnelles, mais elle ne peut expliquer les raisons de la panique des investisseurs le 19 octobre 198779 ». Cette remise en cause s’est amplifiée après la crise financière et des subprimes de 2007.

L’ouvrage emblématique est sans aucun doute celui de A. Shleifer publié en 1999, « Inefficient markets : an introduction to behavioural finance80 », même si de nombreux autres travaux avaient déjà avant cette date remis en cause l’hypothèse de rationalité de l’agent dans sa prise de décision81.

La finance comportementale appréhende de façon différente le processus décisionnel que les agents économiques doivent effectuer en prenant en compte le facteur psychologique et cela tant dans l’investissement en actifs risqués que dans les décisions financières (Investissement, financement et dividendes) de l’entreprise.

Il convient d’examiner successivement les hypothèses de la finance comportementale et les heuristiques et biais comportementaux.

a) Au point de départ, la critique de l’hypothèse de rationalité des agents.

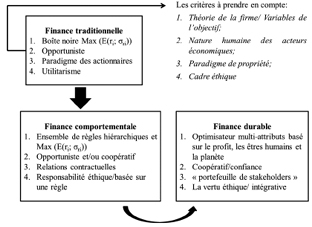

Comme le rappelle Statman (1999)82, la finance néo-classique s’est construite autour des principes d’arbitrage de Modigliani et Miller, des 58principes de gestion de portefeuille de Markowitz, du modèle d’équilibre des actifs financiers de W. Sharpe, Lintner et Black, du modèle des options de Black et Scholes et Merton. Cette approche considère le marché efficient utilisant des modèles dans lesquels les agents sont rationnels. Rationalité qui signifie deux choses83 :

–Premièrement, que lorsque les agents reçoivent des informations nouvelles, ils mettent à jour leurs croyances correctement, à la façon décrite par la loi de Bayes ;

–Deuxièmement, que compte tenu de leurs croyances, les agents font des choix qui sont normativement acceptables, dans le sens où ils correspondent à la notion de la théorie de l’utilité subjective espérée de Savage.

Les chercheurs en psychologie ont mis en évidence que les décisions économiques sont souvent prises de manière apparemment irrationnelle. Au cours des quinze dernières années, le domaine de la finance comportementale a évolué pour prendre en compte l’influence de la psychologie personnelle et sociale sur les décisions financières et le comportement des marchés financiers. Selon Hirschey et Nofsinger (2008)84 : « la finance comportementale est l’étude des erreurs cognitives et des émotions sur les décisions financières ».

La finance comportementale est une nouvelle approche qui soutient que les phénomènes financiers peuvent être compris par l’utilisation de modèles où des agents ne sont pas totalement rationnels. Ces modèles reposent sur les hypothèses suivantes :

–Aversion à la perte : cette hypothèse de l’aversion à la perte « est sans doute la contribution la plus significative de la psychologie à l’économie comportementale » (Kahnemann, 2012)85. En situation favorable, les agents sont tentés de couper rapidement leurs gains ; en situation défavorable, ils ont tendance à laisser filer leurs pertes. Autrement 59–dit, en situation de gains, l’aversion au risque est plus grande qu’en situation de pertes, où l’agent tolère une prise de risque supérieure.

Cette hypothèse découle directement de la théorie des perspectives développée en 1979 par D. Kahnemann et A. Tversky86 selon laquelle, en situation d’incertitude, les agents élaborent leur jugement sur la base d’heuristiques, souvent utiles, mais conduisant à des biais. Leur irrationalité les conduits ainsi à évaluer de façon asymétrique leurs perspectives de perte et de gain. Ils tendent à prendre plus rapidement leurs gains et à laisser filer leurs pertes. L’aversion à la perte renforce à conserver les titres perdants ;

–Rationalité limitée : la façon dont l’agent se comporte limite sa rationalité. Le comportement humain n’est plus appréhendé par le concept d’homo-oeconomicus. Un être rationnel dénué d’émotions, censé connaître et pouvoir traiter parfaitement toute l’information disponible. Ses décisions sont optimales pour son bien-être dans la mesure où elles maximisent son utilité espérée. Or, comme le défendait H. Simon (1993)87, « Maximizing utility is identified with maximizing economic reward. That economic actors desire only economic gain is far stronger assumption that they maximize utility. It is also empirically false ».

Déni de risque : les agents peuvent avoir connaissance des probabilités statistiques mais refusent de les croire.

Ces hypothèses permettent de comprendre les différences entre la finance néo-classique et la finance comportementale ; même si un auteur comme Shiller (2006)88 relativise cette distinction :

–La finance néo-classique suppose que les agents traitent les données de façon appropriée et correcte. À l’inverse, la finance comportementale reconnaît que les agents utilisent des règles empiriques imparfaites (heuristiques) pour traiter les données qui induisent des biais dans leurs croyances et les conduisent à commettre des erreurs ;

60–la finance néo-classique suppose que les individus voient toutes les décisions sous un angle transparent et un objectif de risque et rentabilité. Autrement dit, la forme utilisée pour décrire un problème est sans conséquence. En revanche, la finance comportementale postule que les perceptions de risque et de rendement sont fortement influencées par la façon dont le problème de décision est posé. Autrement dit, la finance comportementale assume la dépendance du cadre ;

–la finance néo-classique suppose que les individus sont guidés par des motivations, une logique et un jugement indépendants, tandis que la finance comportementale reconnaît que les émotions et l’instinct de troupeau jouent un rôle important dans la prise de décision ;

–la finance néo-classique suppose que les marchés sont efficients, impliquant que le prix de chaque actif est une estimation non-biaisée de sa valeur intrinsèque. A contrario, la finance comportementale soutient que les biais et les erreurs fondés sur l’heuristique, les effets des émotions et l’influence sociale conduisent souvent à une discordance entre le prix du marché et la valeur fondamentale ;

–la théorie de l’efficience des marchés estime que les cours suivent une marche aléatoire. Malgré que les prix fluctuent aux extrêmes, ils sont ramenés à l’équilibre dans le temps. La finance comportementale, quant à elle, considère que les investisseurs poussent les prix à des niveaux insoutenables dans deux directions à la fois : les investisseurs optimistes sont déçus et les pessimistes sont surpris. Les cours des actions sont des estimations futures, une prévision de ce que les investisseurs auront à attendre du cours de demain, plutôt qu’une estimation de la valeur actuelle des flux de revenus futurs.

En considérant que les investisseurs peuvent ne pas toujours agir de manière à maximiser leur richesse et qu’ils peuvent avoir des attentes biaisées, la finance comportementale peut être capable d’expliquer quelques-unes des anomalies de la théorie de l’efficience qui ont été rapportées par la littérature financière en s’intéressant aux biais comportementaux et aux heuristiques.

b) Les auteurs en finance comportementale ont analysé les raisons pour lesquelles les agents peuvent ne pas décider conformément aux axiomes de Von Neumann et Morgenstern. Deux explications 61complémentaires ont été avancées : d’une part, parce que la plupart des situations de choix de la vie réelle sont trop complexes pour que l’agent puisse maximiser son utilité ; pour décider, il recourt à des règles de conduite simples (des heuristiques) qui ont fourni de bons résultats dans le passé. D’autre part, l’agent reçoit des gains ou supporte des coûts psychiques (par ex : la douleur de perdre) qui interviennent aussi comme arguments dans sa fonction de choix.

De nombreux heuristiques et gains ou pertes psychiques ont été identifiés89. En s’inspirant de la classification de Greenfich90 (2005), deux grandes catégories de biais comportementaux peuvent être distinguées : les biais émotionnels et les biais cognitifs. Ils concernent tant les décisions financières d’investissement en actifs risqués sur les marchés financiers que les décisions financières d’investissement, de financement et de dividendes dans les entreprises. Ils sont individuels ou collectifs (interactions sociales).

Les biais émotionnels se sont attachés à expliquer certains comportements de dirigeants restés incompréhensibles à l’aune de la théorie classique. Le dirigeant replacé au sein du processus décisionnel concernant le financement et l’investissement, peut apparaître comme prenant des décisions inexplicables. L’exemple de l’article de R. Roll (1986)91 porte témoignage de cette incompréhension face à certains comportements de dirigeants, notamment en ce qui concerne les prix payés par les acquéreurs dans certaines fusions. L’article marque un courant dans l’analyse comportementale des dirigeants en mettant en évidence une influence insoupçonnée jusque-là, leur « hubris », c’est-à-dire leur orgueil. Par la suite, d’autres auteurs comme Hirshleifer (1993)92 ont montré que les décisions d’investissement peuvent être motivées par des velléités de notoriété ; quant à Shefrin et Statman (1995)93, il montrent qu’elles sont affectées par l’aversion à la perte.

62M. C. Jensen et W. H. Meckling94 ont proposé en 1994 deux modèles complémentaires de la rationalité et des motivations humaines : REMM et PAM. Le modèle REMM95, ou modèle de l’individu ingénieux, évaluateur et maximisateur, soutient principalement que les individus sont rationnels et uniquement motivés par leur intérêt personnel. Néanmoins, sous l’emprise de la peur, ils peuvent être amenés à adopter des comportements irrationnels qui nuisent à leur intérêt personnel, comme l’explique le modèle PAM96 (ou modèle d’évitement de la souffrance). S’il est vrai que ce modèle dual diffère notablement de la conception traditionnelle de la rationalité, on ne peut néanmoins que constater que ces différences ne modifient pas véritablement la conception néo-classique de la rationalité. Cependant, cette conception de la nature humaine est nécessaire à la cohérence de la théorie des organisations proposée par M. C. Jensen et en constitue l’un de ses fondements principaux.

Dans la littérature, le rôle du comportement spécifique des agents sur les marchés financiers dépasse le caractère exceptionnel lié à l’irrationalité cognitive. Comme l’atteste l’article d’Ackert, Church et Deaves (2003)97 et comme l’anticipe également Thaler (2000)98, le facteur émotionnel a une incidence suffisamment forte pour qu’il soit nécessaire de l’introduire dans le champ de la finance comportementale.

Ackert et al99, évoquent ainsi les effets liés à l’humeur (voir aussi, Hirshleifer et Shumway, (2003)100), le lien controversé entre les émotions et la prise de risque. Hirshleifer (2001)101 insiste en particulier sur l’impact des émotions sur la préférence pour le présent, le contrôle de soi ou l’aversion pour l’ambiguïté ; tandis que Stracca (2004)102 met en avant 63le rôle des émotions viscérales (Loewenstein, 2000)103 qui concernent un large éventail d’émotions négatives comme la colère ou la peur.

L’entreprise familiale constitue le référentiel par excellence dans lequel ressortent clairement les limites d’une approche rationnelle de la décision du comportement et du fonctionnement des organisations tant son mode de management que son évolution dans le temps sont contrariés par de nombreux biais émotionnels dus à l’existence de comportements irrationnels (Hirigoyen, 2008)104,. En se situant dans un contexte de gouvernance comportementale, les recherches se sont orientées vers le lien entre émotion et performance (i.e.N.M.Ashkanasy, 2004)105 ; le rôle stratégique et la perception biaisée des résultats (Steier, 2001)106 ; Lubatkin et al (2003)107 ; Hirigoyen (2007)108) ; la spécificité de l’évaluation par la prise en compte de la valeur émotionnelle Zellweger (2005)109, Hirigoyen (2014)110 et la détermination d’un coût de capital dans l’EF non cotée (Moussa, 2015)111 ; l’altruisme interprété comme un biais comportemental susceptible d’engendrer des coûts d’agence (Charin (2001) ; Schulze et al (2001)112 ; Lubatkin et al (2003)113 ; Hirigoyen (2008)114) ; le rôle du regret dans la prise de décision du dirigeant (Hirigoyen et Labaki, 2012)115.

64Les biais cognitifs affectent les processus de collecte et de traitement de l’information. Les phénomènes que l’on appelle « simplifications heuristiques » observées sur des agents par la psychologie conduisent ces derniers à simplifier le processus de prise de décision (Malmendier et Tate (2005)116 ; Mitroi et Oproiu (2014)117). On observe par exemple, des tendances à compartimenter les décisions, à élaborer des schémas mentaux sur la base d’une représentation heuristique erronée (Shefrin et Thaler (1988)118 ; Shefrin et Nicols (2014)119), à choisir en fonction d’un cadre de référence dont la pertinence n’est pas vérifiée. Ces formes de raisonnement sont susceptibles d’influencer la décision des investisseurs. Plusieurs biais ont été ainsi mis en évidence dans la littérature financière, parmi ceux-ci nous retiendrons :

–la dissonance cognitive, (Festinger, 1957120) désigne l’élimination partielle ou totale d’informations pertinentes mais contraires aux croyances de l’individu ;

–l’erreur rétroactive indique que les croyances antérieures sont partiellement écartées du processus de traitement de l’information et remplacées par des croyances basées sur les informations récemment acquises ;

–la sur-confiance (Weinstein (1980)121 ; Svenson (1981)122 ; Taylor et Brown (1988)123) correspond à la surévaluation par un individu de ses capacités intellectuelles ou de la qualité de ses informations ;

65–l’ancrage traduit le fait que les individus raisonnent par rapport à des valeurs-clés, qu’ils utilisent comme étalon ou repère ;

–la représentativité (Grether, 1980)124 consiste à surévaluer le poids statistique d’une information nouvelle et à réviser ses croyances antérieures de façon excessive ;

–le conservatisme (Edwards, 1968)125 caractérise le comportement d’individus qui malgré la survenance d’informations nouvelles, ne modifient pas leurs anticipations ;

–la comptabilité mentale (Thaler, 1985126) décrit la tendance des individus à placer des événements particuliers dans différents comptes mentaux basés sur des attributs superficiels.

Les interactions sociales constituent la troisième source de biais comportementaux collectifs car la communication entre les individus contribue à homogénéiser les comportements. Plusieurs recherches montrent par exemple qu’il existe une tendance à se conformer à l’opinion générale. Cet effet « moutonnier » ou « de l’imitation » exerce une fonction sociale et est de ce fait susceptible d’affecter les comportements et les jugements sociaux. L’ouvrage fondateur en la matière est celui de G. Le Bon (1896)127 consacré à la psychologie des foules.

Sur les marchés financiers, l’effet moutonnier prend la forme de « suivisme des tendances » ; chercher à acheter quand tout le monde joue la hausse et à vendre quand tout le monde joue la baisse. Les travaux de G. Ackerlof et R. Shiller (2009) ont popularisé le recours aux « esprits animaux » et aux comportements mimétiques dans la spécificité des comportements sur les marchés financiers ou sur les marchés de l’immobilier128. Ces attitudes de foules sont l’une des explications des évolutions excessives des cours boursiers sous forme de bulles et krachs financiers.

66Nombreux sont les auteurs qui suggèrent alors que l’analyse des rumeurs et des conversations entendues sur les marchés financiers fournissent des résultats intéressants (J. Peress, 2014)129. Dans l’étude des interactions sociales, ce sont plus les comportements de groupes d’investisseurs qui sont observés que la somme de comportements individuels.

Plusieurs modélisations ont ainsi cherché à prendre en compte explicitement la psychologie et les biais comportementaux des investisseurs ; parmi celles-ci on peut citer Odean (1998)130 ; Daniel et al. (2001)131 ; Barberis et al. (1998)132 ; Mitroi (2014)133 ; Nawrocki et Viole (2014)134 ; Bilgehan, (2014)135.

La finance comportementale a contribué d’une part, de façon décisive à enrichir la connaissance des comportements financiers et d’autre part, à corriger les erreurs les plus significatives sur les situations à risque. Ses apports ont permis de dresser un profil de l’investisseur très éloigné de celui de l’Homo-Oeconomicus de la théorie néo-classique dont tout relève de choix effectués rationnellement afin d’obtenir l’utilité la plus élevée possible.

E. Fama dans le discours prononcé à Stockholm, lors de la remise de son prix Nobel d’Économie, le 8 décembre 2013, déclarait : « The behavioral finance literature is largely an attack on market efficiency. The best of the behaviorists…base their attacks and their readings of the empirical record on findings about human behavior in psychology. Many others don’t bother. They scour databases of asset returns for “anomalies”, …, 67and declare victory for behavioral finance when they find a candidate. Most important, the behavioral literature has not put forth a full blown model for prices and returns that can be tested and potentially rejected – the acid test for any model proposed as a replacement for another model136 ».

Les différentes études empiriques des comportementalistes ont surtout cherché à répertorier les déviations moyennes par rapport à des normes de rationalité qu’à fournir des distributions de comportements sur un continum dont la rationalité parfaite constituerait une extrémité (Mangot, 2013)137. Elles ont aussi mis en évidence une série de biais qui complexifie la prédiction des comportements-types et encore davantage son intégration dans des modèles de valorisation d’actifs. Ce qui peut apparaitre aux yeux de certains comme une limite par rapport à l’approche néo-classique plus unifiée et formalisée et débouchant sur des conclusions plus claires même si discutables.

Conclusion

La crise de 2008 qui elle-même a succédé à celle de 1987 et de 2000, a été une crise de confiance et de défiance à l’égard des institutions et des marchés financiers, mais aussi à celui des modèles financiers issus de la théorie financière néo-classique incapables de l’avoir prévue138 et incapables d’apporter des solutions satisfaisantes à sa résolution.

Cette défiance à l’égard des modèles s’est traduite par la remise en cause des hypothèses sur lesquelles ils étaient fondés et une contestation des paradigmes dominants, à savoir celui de l’efficience des marchés et de son corollaire la rationalité de l’acteur. Clairement la question de la refondation de la finance a été posée notamment par des associations thématiques comme le RIODD139.

68Il convient de remarquer toutefois que les prémisses de cette rupture paradigmatique trouvent leur origine dès la fin de la décennie 70 et surtout dans les années 80. Sans véritable écho, elles ont constitué toutefois le terreau sur lequel aller germer et s’enraciner les travaux critiques qui ont contribué à ébranler la robustesse des piliers de la finance néo-classique. Le pilier de la rationalité au cœur de la modélisation financière – qui s’accompagne de l’objectif de maximisation de l’utilité au sens de Morgenstern – ébranlé par des auteurs comme R. Thaler et R. Shiller qui influencés par Kahnemann et Tversky peuvent être considérés comme pionniers dans la naissance de la finance comportementale. Il en est de même pour Shleifer qui a remis en cause l’efficacité du mécanisme d’arbitrage, pilier central de l’efficience des marchés, pour ne citer qu’eux. Mais, d’autres voix se sont élevées pour inscrire la finance dans une perspective plus durable et plus responsable. L’objectif de maximisation de la richesse des actionnaires se fissure au profit de la prise en compte des intérêts de l’ensemble des parties prenantes et laisse sa place au profit de la maximisation de la valeur partenariale, même si celle-ci n’est pas toujours facile à évaluer (J. Caby, G. Hirioyen, 1998 ; 2005)140. L’entreprise est tout aussi responsable envers les autres parties prenantes que devant ses actionnaires. (voir annexe 1)

On s’est efforcé d’appréhender le cheminement de la pensée financière scientifique au cours des soixante-dix dernières années en mettant en évidence ses ruptures paradigmatiques. Le progrès, à l’instar de ce qu’a enseigné G. Bachelard ne peut provenir que de la rupture avec les paradigmes dominants. La pensée scientifique devant être saisie dans le mouvement même de son activité créatrice. Comme l’écrit le philosophe Alexandre Koyre (1973) « Il est essentiel de replacer les œuvres étudiées dans leur milieu intellectuel et spirituel, de les interpréter en fonction des habitudes mentales, des préférences et des aversions de leurs auteurs…Il est tout aussi essentiel d’intégrer dans l’histoire d’une pensée scientifique la manière dont elle se comprenait elle-même et se situait par rapport à ce qui la précédait et l’accompagnait141 » .

69Les remises en cause des modèles fondateurs ne peuvent en effet être dissociées du contexte environnemental sous-jacent. De ce point de vue, rappelons à titre d’exemple le rôle joué au début de la décennie 70 par le premier choc pétrolier et la montée des incertitudes dans la remise en cause de l’hypothèse d’irréversibilité de la décision d’une part, et dans l’élaboration par Black et Scholes (1973)142 de leurs travaux sur les options ; et d’autre part, la levée de l’hypothèse de parfaite symétrie de l’information avec les travaux historiques d’Ackerlof (1970)143 et de Spence (1973)144 signant ainsi une première rupture paradigmatique d’importance.

Quels enseignements tirer ? Les décideurs ne peuvent se passer de modèles mais ceux-ci doivent être affinés et mieux représenter la réalité économique et humaine. Il n’en demeure pas moins qu’un modèle n’est qu’une représentation simplifiée de la réalité ; oublier cette vérité première et faire abstraction de ses imperfections, aussi complexe soit-il, ne peut conduire plus ou moins vite son utilisateur qu’à l’accident. Dès lors, les théories doivent chercher à expliquer l’existence de comportements ou de faits réels observables qui ne semblent pas se justifier à priori voire se vérifier ou se démontrer à postériori par les schémas de pensée. Dans cette perspective, les chercheurs ne vont plus représenter le monde réel par des modèles jugés réalistes et robustes, si leurs hypothèses de construction souvent simplificatrices le sont, les modèles seront appréciés par leur contribution à l’explication de la réalité et leur validité sera fonction de leur capacité à produire des conclusions qui se conforment et correspondent valablement aux constatations et observations concrètes.

D’où, la nécessité à la fois de renouvellements de l’agenda de recherche et de nouvelles obligations éthiques. Exigence, en premier lieu, de renouvellements méthodologiques profonds. La recherche financière a été longtemps caractérisée par la modélisation mathématique et l’usage quasi-exclusif de l’économétrie comme moyen de preuve. La finance est apparue ainsi comme un champ où les méthodes quantitatives occupaient 70une place centrale145. Cette approche a trouvé ses limites dans la remise en cause de ses hypothèses et paradigmes sous-jacents.

Il convient de réhabiliter la prise de risque scientifique et le pluralisme des recherches notamment en favorisant les approches inductives comme le préconise, par exemple, Eichengreen (2009)146 et l’usage des méthodes qualitatives. Les recherches en finance comportementale devant y contribuer.

Exigence, en second lieu, de développer des approches pluridisciplinaires en ouvrant la réflexion théorique à des éléments issus d’autres disciplines relevant des sciences sociales et humaines ; en quelque sorte, à humaniser et moraliser la finance. Plus la finance intègre des dimensions institutionnelles et comportementales, autrement dit une dimension humaine, plus elle gagne à se rapprocher des autres sciences sociales. Pour cela, il fallait au préalable rompre avec le paradigme dominant de la rationalité de l’individu – c’est-à-dire celle de l’homo-oeconomicus – et montrer ainsi que les choix ne reposent pas exclusivement sur le calcul rationnel et la maximisation de l’utilité, mais qu’ils peuvent être influencés, voire commandés par d’autres facteurs, comme la pression sociale, l’envie, l’éducation, les croyances. Ainsi que l’écrivait A. Hirschmann (1984)147 : « les dégâts causés par “l’approche économique” fondée sur le modèle traditionnel de l’intérêt particulier…, sont dus à un modèle beaucoup trop simpliste du comportement humain en général. Ce qu’il faudrait, c’est que les économistes incorporent à leur analyse, quand c’est indiqué, des émotions et des traits fondamentaux tels que le désir de pouvoir et de sacrifice, la peur de s’ennuyer, le plaisir et de l’engagement et de l’inattendu, la recherche de sens et de solidarité, etc. ».

En cela, A. Hirschmann s’inscrit dans ce que J.M. Keynes écrivait en 1937 à propos de l’économie et qui peut être transposé à la finance : « je veux aussi insister fortement sur l’idée que l’économie est une science morale. J’ai déjà indiqué qu’elle traite d’introspection et de valeurs. J’aurais pu ajouter qu’elle traite des motivations, des anticipations et des incertitudes psychologiques148 » .

71Annexe

Fig. 2 – Source : Soppe (2004 : p. 222).

|

Finance Traditionnelle |

Finance Durable et Comportementale |

|

Court terme |

Long terme |

|

Performance financière et comptable |

Performance globale |

|

Valeur actionnariale |

Valeur partenariale Valeur partagée |

|

Actionnaires |

Parties prenantes |

|

Gouvernance actionnariale |

Gouvernance partenariale |

|

Rationalité du comportement |

Éthique et irrationalité du comportement |

Tab. 1 – Source : Soppe (2004).

1 R. Roll (1986), « La théorie financière et les affaires », AFFI, lettre d’information no 26.

2 G. Depallens. (1957), « Traité de gestion financière », Éditions Sirey, Paris.

3 A. Dewing. (1919, 1953), « The financial policy of corporations », Ronald Press, New York.

4 I. Fisher (1930). « The theory of interest », Mac Millan Company, New York.

5 F. Lutz, V. Lutz (1951). « The theory of investment of the firm », Princeton University Press, Princeton.

6 P. L. Bernstein (1992). « Des idées capitales ». PUF, Paris.

7 H. M. Markowitz (1952). Portfolio Selection, Journal of Finance, vol. 7 no 1, mars.

8 H. M. Markowitz (1959). Portfolio Selection : efficient diversification of investments, New York Wiley, 1959)

9 D. Bernouilli (1738). « Specimen Theoriae Novae de Mensura Sortis » traduit par Sommer dans Exposition of a new theory on the measurement of risk, Econometrica, vol. 22 no 1, janvier 1954)

10 J. Von Neumann, O. Morgenstern (1944). « Theory of games and economic behaviour », Princeton University Press, Princeton, New Jersey.

11 F. Modigliani, M. H. Miller (1958). « The cost of capital, corporation finance and the theory of investment », American Economic Review, juin 1958, 261-297.

12 M. Friedman (1975), « The methodology of positive economics » in Essays in positive Economics, University of Chicago Press.

13 G. Hirigoyen (1996). « Brève histoire de la pensée financière scientifique ». Acte du colloque histoire et management, presse universitaire des sciences sociales de Toulouse, Toulouse.

14 Ph. Gillet (2013). « La finance au 21e siècle : une remise en cause d’un paradigme global ». Mémoire de diplôme H.D.R. Université de Bordeaux 4 Montesquieu.

15 R. Pérez (2010). « Analyse de la crise financière ou crise de l’analyse financière ? ». Management et avenir. Vol 5, no 35, 168-192.

16 J-PH. Denis (2009/2008). « Entre finance et stratégie. Calcul, mimétisme…exemplarité ». Revue Française de Gestion no 198-199, 96.

17 Orléan. A (2011). « L’empire de la valeur – Refonder l’économie. ». Octobre, Seuil, Paris.

18 J. Tirole. (2013), Les Échos, Spécial l’art de la finance, 28 mai, 2.

19 Parmi lesquels il convient de citer : P. Dockès (2017), « Le capitalisme et ses rythmes : quatre siècles en perspectives », Classiques Garnier, Paris. – M. Allais (1999), « La crise mondiale d’aujourd’hui » in Nouveaux combats pour l’Europe, 1995-2002, Éditions Clément Juglar, Paris. – R. Shiller (2000), « Irrational Exuberance », Princeton University Press, Princeton, New Jerjey. – P. Jorion (2007), « Vers la crise du capitalisme américain ? », La découverte, MAUSS. Paris – N. Roubini et S. Mihm (2010), « Économie de crise – Une introduction à la finance du futur », ICE Letter, Paris.

20 A. Cartapanis (2011), « La crise financière et la responsabilité des économistes », Tracés, Revue de sciences humaines, 152-153.

21 Voir par exemple, C. de Boissieu, P. Artus, J. P. Betbèze et G. Capelle-Blancard (2008), « La crise des subprimes (rapport de Boissieu) », La Documentation Française, Paris. – F. Lebaron (2010), « La crise de la croyance économique », Éditions du Croquant, Coll « Dynamiques socio-économiques »

22 V. Neumann et O. Morgenstern (1944). Op. cit.

23 Cette mesure est fréquemment employée dans les salles de marché des banques afin d’évaluer la perte pouvant être supportée avec le niveau de probabilité prédéfini. Voir par exemple, G. A. Holton (2014), « Value-at-Risk Theory and Practice », second edition, e-book published by the author, Belmont, USA ; N. Bouleau (2009) « Mathématiques et risques financiers », Odile Jacob, Paris.

24 Adam Smith (1776). « Recherche sur la nature et les causes de la richesse des nations ». Nouvelle traduction. Economica, Paris (2000).

25 O. Morgenstern (1966). « Nature’s attitude and rational behavior », in E. M. Claseen. Ed, Écrits de et en l’honneur de J. Rueff, Payot, 135.

26 Mandelbrot. B (1963), « The variation of certain speculative prices », The journal of Business, Vol. 36, No 4, Octobre, 394-419.

27 Cf supra § 2 section 1.

28 Kharoubi-Rakotomalada C. (2008). « Les fonctions copules en finance ». Les publications de la Sorbonne, Paris.

29 Historiquement, la loi normale explique un grand nombre de situations économiques de 1945 à 1975. La crise de Lehman a été un révélateur de l’inadaptation de cette loi : en août 2007, D. Viniar, CFO de Goldman Sachs, déclare observer des variations de cours représentant vingt-cinq fois l’écart-type de la variation des cours selon la loi normale, plusieurs jours d’affilée, de quoi douter de l’opportunité d’une modélisation gaussiénne du risque.

30 Clark K.P. (1973). « A subordinaded stochastic process model with finite variance for speculative price. Econometrica, 41, 135-155.

31 T. Ane (1997). « Changement de temps, processus subordonnés et volatilité stochastique : Une approche financière sur des données à haute fréquence », Thèse de doctorat en sciences de gestion, Université Paris Dauphine.

32 T. Ane (1997). Op. cit.

33 S. Wibaut (2010), « Les modèles économiques et financiers en crise », IRES, Mars no 78, 4.

34 Favre L et Galioano J.A. (2002), « Mean-modified Value-at-Risk optimization with hedge funds », Journal of alternative investments, 5, 2-21.

35 C. Keating et W. F. Shadwick (2002), « A universal performance measure », Journal of performance measurment, Vol 6, 59-84.

36 C. Acerbi et D. Tasche (2002), « On the coherence of expected shortfall », Journal of Banking and Finance, 26, 1491-1507.

37 C. Kyrtsov, M. Terraza (2002), « Stochastic chaos or arch effects in stock series ? : a comparative study », International Review Financial Analysis, 11 (4), 407-431.

38 E. A. Cornish et R. A. Fisher (1938), « Moments and cumulants in the specification of distributions », Revue de l’Institut International de Statistique (5), 307-322.

39 E. Fama (1970), « Efficient capital markets. A review of theory and emprical work », Journal of finance, 25. 383-417.

40 Muth J (1961), « Rational expectations and the theory of price movements », Economica, Vol 29.

41 E. Fama (1970), op. cit.

42 Fama E. (1991), « Efficient markets : II ». The Journal of Finance, vol 46, no 5, décembre, 1575-1617.

43 R. Shiller (2000), op. cit.

44 M. Jensen (1978), « Some anomalous evidence regarding market efficiency », Journal of Financial Economics vol 6, no 2/3, 75.

45 G. Vuillemey (2014), « Epistemological foundations for the assessment of risks in banking and finance », Journal of Economic methodology, vol 21, no 2 125-138.

46 Jegadeesh N. et Titman S. (1993), « Returns to buying winners and selling losers : implications for stock market efficiency », Journal of Finance, 48 (1), 65-91.

47 Rouwenhorst K.G. (1998), « International momentum strategies », Journal of Finance, (53), 267-284. – Rouwenhorst K.G. (1999), « Local return factors and turnover in emerging stock markets », Journal of Finance, 54 (4), 1439-1464.

48 De Bondt W. et Thaler R. (1985), « Does the Stock Market Overreact ? », Journal of Finance, 40 (3).