Which financial instruments for Agenda 2030? Enlightenment of Ecological Financial Theory

- Publication type: Journal article

- Journal: Entreprise & Société

2020 – 2, n° 8. varia - Authors: Lagoarde-Segot (Thomas), Revelli (Christophe)

- Pages: 103 to 140

- Journal: Business & Society

Quels instruments financiers

pour l’Agenda 2030 ?

L’éclairage de la Théorie Financière Écologique1

Thomas Lagoarde-Segot

Kedge Business School

Christophe Revelli

Kedge Business School

Introduction

La « Grande Accélération » industrielle en cours depuis 75 ans a pour miroir une déstabilisation inédite du Système-Terre (graphique 1 et 2). Ces mécanismes entraînent des cascades imprévisibles d’évènements biosphériques, atmosphériques, hydro sphériques et géologiques interconnectés, créant de ce fait un risque global d’effondrement social (Steffen, 2015a). Le consensus scientifique indique qu’une inflexion de nos modèles de production et de consommation est un enjeu civilisationnel majeur (GIEC, 2014, Steffen et al 2015b). En effet, l’accumulation de signes monétaires par le capitalisme, dirigés en sens inverse des flux d’énergie prélevés sur la biosphère, masque la destruction, non comptabilisée, de services écosystémiques2. 104L’anthropocène se caractérise ainsi par une inversion fonctionnelle dans laquelle le sous-système économique, piloté par des indicateurs financiers, colonise le sur-système bio-géo-physique, duquel il est pourtant dépendant (Dron, 2015 ; Lagoarde-Segot & Martinez, 2020, Nyström et al, 2019).

|

|

|

|

|

|

|

|

|

Fig. 1 – La Grande Accélération : indicateurs socioéconomiques agrégés 1750-2013. Source : Steffen et al. (2015). Les données complètes, la définition et le calcul des variables sont disponibles sur www.igbp.net (dernière consultation 01/09/2020).

105|

|

|

|

|

|

|

|

|

Fig. 2 – La Grande Accélération : systèmes terrestres, 1750-2013.

Source : Steffen et al. (2015). Les données complètes, la définition et le calcul des variables sont disponibles sur www.igbp.net (dernière consultation 01/09/2020)

C’est en réponse à cet enjeu que les 193 pays signataires des Accords de Paris (2015) ont identifié les 17 Objectifs du Développement Durable (ODD). Atteindre les ODD nécessitera d’une part, de rendre rapidement la monnaie disponible là où des investissements sont requis pour assurer la résilience, et d’autre part de ré-encastrer les mécanismes de circulation 106monétaire dans les contraintes bio-géophysiques et sociales (Galaz et al., 2018 ; Paranque et Revelli, 2019).

Ces objectifs se heurtent néanmoins aux représentations intellectuelles et au langage fourni par la théorie néoclassique dominante. Cette dernière influence aussi bien les responsables d’entreprise que les entités supposées les réguler, fonctionnant ainsi comme une technologie invisible (voir par exemple Paranque et Pérez, 2016 ; Karyotis et Alijani, 2017 ; Tadjeddine, Chambost et Lenglet, 2019 ; Bourghelle et Rozin, 2021, Richard et Rambaud, 2020).

La théorie financière écologique s’est récemment affirmée comme une réponse à cet état de fait (Lagoarde-Segot & Martinez, 2020). Elle introduit en effet de nouvelles hypothèses métathéoriques, de nouveaux concepts, et de nouvelles méthodologies dans le champ de l’économie financière. Elle porte un renouvellement paradigmatique et de nouvelles prescriptions pour la politique économique au 21e siècle. Certaines des principales différences métathéoriques entre la théorie financière écologique et la théorie financière néoclassique sont résumées dans le tableau 1.

Tab. 1 – Quelques différences métathéoriques entre la Théorie Financière Néoclassique et la Théorie Financière Écologique.

|

Théorie Financière Néoclassique |

Théorie Financière Écologique |

|

Hypothèses ontologiques (portant sur l’objet d’étude) |

|

|

L’économie est une sphère autonome |

L’économie est encastrée dans les arrangements sociaux et les contraintes bio-géo-physiques |

|

Individualisme méthodologique (‘le tout est la somme de ses parties’) |

Holisme (‘le tout est plus que la somme de ses parties’) |

|

Rationalité économique |

Découplage entre signaux monétaires et dynamique des systèmes socio-bio-géo-physiques |

|

Hypothèses épistémologiques (portant sur les connaissances) |

|

|

Les modèles financiers reflètent |

Les modèles financiers structurent |

|

Méthode uni-disciplinaires |

Méthodes multidisciplinaires |

|

Analyser ‘ce qui est’ |

S’interroger sur un ‘futur souhaitable’ |

Source : Lagoarde-Segot & Martinez (2020)

107Cet article contribue au développement de la théorie financière écologique en s’interrogeant sur les instrument financiers requis pour l’Agenda 2030. Il est structuré comme suit. La section 1 décrit brièvement le montant du « green finance gap » requis pour atteindre les objectifs climat à l’échelle européenne. La section 2 apporte l’éclairage de la Théorie Financière Écologique sur la question du financement des ODD. La section 3 met en évidence l’incohérence analytique des stratégies d’ajustement fondées sur la théorie financière néoclassique en utilisant le concept de résilience. La section 4 propose les éléments d’une stratégie alternative fondéée sur l’émission d’une nouvelle catégorie d’instruments financiers : le titre souverain écologique (TSE) et détaille l’impact de l’émission de TSE sur les bilans financiers macroéconomiques. La section 5 introduit un nouveau modèle stock-flux cohérent (SFC) à 32 équations ; et analyse, par des simulations numériques, les effets attendus des émissions de TSE sur la dynamique macroéconomique et sur le processus de transition écologique. La dernière section rassemble nos conclusions.

1. Estimer le « green finance gap »

au niveau européen

La Commission Européenne estime qu’une augmentation annuelle de 260 milliards d’euros en investissement serait requise à l’échelle européenne pour atteindre la cible climat à l’horizon 2030. Ce chiffrage repose néanmoins sur des hypothèses très restrictives. Il se focalise uniquement sur la diminution des émissions de gaz à effet de serre, ne prend pas en compte les investissements requis pour l’adaptation aux effets du dérèglement climatique (comme la montée des eaux ou les périodes de canicule), ni le coût imprévisible des d’autres phénomènes liés (telles que la perte de biodiversité). Sont également exclus du calcul les investissement publics requis pour faire face aux coûts sociaux de la transition, et les coûts de l’inaction (Commission Européenne, 2019).

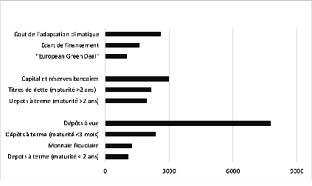

Comme le montre la figure 3, le coût estimé de la transition énergétique (bien que largement sous-évalué) excède largement les encours de 108monnaie fiduciaire, la valeur des titres de dette à maturité inférieure à 2 ans, la valeur des dépôts à terme inférieur à 3 mois, et la valeur des dépôts à termes dont la maturité est inférieure ou égale à 2 ans. Par ailleurs, la comparaison avec les sommes projetées pour le Green Deal fait apparaitre un « green finance gap » d’une valeur de 1600 milliards d’euros. La valeur de ce « green finance gap » est équivalente à 18 % de M1, 13 % de M2 et 11 % de M3 dans la zone euro en 2020. Ces chiffres mettent en lumière l’ampleur du défi du financement des ODD.

Fig. 3 – Le « green finance gap » dans la zone euro.

Note : Données chiffrées en milliards d’euros. Le premier groupe d’histogrammes représente le coût de l’adaptation climatique à partir des données de la Commission Européenne. Le second et le troisième groupe représentent la valeur des passifs de long terme et des agrégats monétaires de la zone euro en Janvier 2020 (Statistical Data Warehouse de la Banque Centrale Européenne).

1092. La perspective de la Théorie Financière écologique

La Théorie Financière écologique adopte un positionnement de « soutenabilité forte » sur le financement des ODD : il s’agit de placer les contraintes bio-géo-physiques de soutenabilité en amont de la logique capitaliste, ce qui implique d’une part une réorientation des flux financiers existants vers des activités « ODD-compatibles », et d’autre part un changement qualitatif dans la circulation monétaire.

Ce positionnement repose en premier lieu sur le concept de résilience. Cette notion, objet de maints travaux en sciences de la terre et en physique (Ulanowicz, 2009, Ulanowicz et al., 2009), a été initialement importée dans le champ de la finance durable par Dron (2015) qui s’est intéressée à la capacité d’autorégulation et de résilience des écosystèmes naturels. Le tableau 2 représente ainsi les principes et caractéristiques d’un écosystème naturel (régulation, compartimentation, diversité, recyclage) et souligne comment les systèmes économiques et financiers actuels en sont dépourvus.

Ce positionnement repose par ailleurs sur le concept d’encastrement développé initialement par Polanyi (1944, 2001), et importé récemment dans le champ de l’économie financière par plusieurs chercheurs français (voir par exemple Alijani & Karyotis, 2016). La soutenabilité impliquerait ainsi un ré-encastrement du capitalisme dans des critères de bien-être social et les contraintes écologiques.

Enfin, la cybernétique met en évidence la causalité entre l’encastrement et la résilience. En effet, tout système peut être représenté comme un ensemble de sous-systèmes emboités (Simon, 1962). La structure du système supérieur – qui peut être identifié par sa plus grande complexité et par le plus grand nombre d’information qu’il traite – peut donc être décomposée jusqu’à atteindre un sous-système élémentaire3. Gérer le système supérieur à partir des signaux émis par un sous-système amène à son effondrement, du fait d’une déperdition d’information. Prétendre piloter le système supérieur (la système Terre) en s’appuyant sur les indicateurs produits par le sous-système financier (les signaux monétaires) est donc une erreur ontologique.

110Tab 2 – Principe de résilience d’un écosystème naturel adapté

aux systèmes économiques et financiers actuels (adapté de Dron, 2015).

|

Écosystème naturel |

Systèmes économiques et financiers |

|||

|

Principe |

Circulation d’énergie |

Circulation de monnaie, de liquidité |

||

|

Caractéristiques |

Résilience |

Régulation (conservation de limites viables, autocorrection) => principe du prédateur-proie |

Absence de résilience |

Absence d’autorégulation (aucun plafond sur limites de crédit, sur le trading haute fréquence, sur les produits dérivés, logique d’intérêt composé amplificatrice) |

|

Degré de connexion, compartimentation, tamponnage des propagations (isolation du risque) |

Finance décompartimentée qui met tous les domaines en connexion (accéléré par le numérique) de manière instantanée et universelle ; acteurs et systèmes interconnectés et non diversifiés visant la même ressource qu’est la liquidité ; monnaie rendant substituable tout ce qui est échangé en prix |

|||

|

Diversité (baisse du risque d’épidémie, pas d’interdépendance sur les besoins en ressource) |

Acteurs de moins en moins nombreux et de plus en plus gros (concentration), adoptant les mêmes outils, les mêmes agences de notation, les mêmes comportements, ayant les mêmes objectifs (rentabilité, liquidité), étant sensibles aux mêmes signaux… |

|||

|

Recyclage (bouclage des cycles) = exemple : les sols nourrissent les plantes, qui meurent et nourrissent de nouveau les sols (cercle vertueux) |

Acteurs absorbent les plus petits ; phénomène de concentration ; circulation ne se répartit pas dans le réseau comme dans un écosystème (flux se détournent des systèmes d’investissement de l’économie réelle, alors que c’est elle qui alimente le secteur financier) (cercle non vertueux) |

|||

|

Effondrement |

En présence de résilience, l’effondrement est exogène à l’écosystème (attaque externe) : pollution, surexploitation, espèces invasives… |

En non présence de résilience : autodestruction du système dès lors que le sous-système (finance) gère le sur-système (économie et relations sociales) => bulles spéculatives, crise financière… |

||

Ces notions amènent les chercheurs contribuant au développement de la Théorie Financière Écologique à inverser l’ordre des priorités : il ne s’agit plus de déterminer si tel ou tel produit « vert » est satisfaisant du point de vue de l’investisseur, mais de s’assurer que le fonctionnement du système financier peut permettre à l’humanité de répondre à l’Anthropocène. Comment permettre à notre système économique et financier de répondre aux enjeux de résilience et de transition ? Comment rendre compatible un modèle qui prône une croissance infinie, en utilisant un maximum de ressources, qu’elles soient naturelles ou vivantes, avec un monde où les ressources sont finies ? Quels outils, instruments et politiques publiques permettraient de ré-encastrer les décisions financières dans leur système de contrainte extra-financier – en d’autres termes, comment enclencher un nouveau cycle d’accumulation de Philia ? (Arvidsson, 2009 ; Paranque et Revelli, 2019)4. Telles sont quelques questions que se propose de traiter par la Théorie Financière écologique.

3. L’incohérence des outils analytiques

et des instruments financiers usuels

3.1. Le marché des obligations vertes

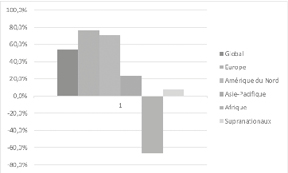

Parmi les outils de financement spécifique à la finance durable ou verte, les obligations vertes ou green bonds sont aujourd’hui très médiatisées. Les obligations vertes ont enregistré une forte croissance sur les dernières années (les émissions 2018 et 2019 représentent à elles seules 112plus de 50 % du total cumulé des émissions). Les marchés européens, d’Amérique du Nord et d’Asie-Pacifique représentent environ 88 % du total des émissions. Au sein de ces zones, les USA, la France et la Chine sont les principaux émetteurs d’obligations vertes (environ 47 % des encours cumulés d’émissions), principalement via les entreprises publiques, non financières et financières. La part des souverains dans les émissions 2018 et 2019 est limitée (10 à 12 % du total cumulé mais avec une croissance 2018-2019 de 85 %). Les secteurs les plus contributifs et identifiés « sous-jacents » sont principalement l’énergie, le transport et les infrastructures (81 % des émissions d’obligations vertes 2019). Pourtant, selon les données issues de Climate Bonds Initiative, les encours mondiaux d’obligations vertes représentent environ 780 milliards de dollars US à fin 2019 – soit une part infime du marché obligataire (environ 0,7 %)5.

Fig. 4 – Croissance 2018-2019 des encours d’émissions

d’obligations vertes mondiaux par zone géographique.

Note : la zone Amérique Latine et Caraïbes n’est pas représentée en termes de croissance 2018-2019, n’ayant pas émises de green bonds sur la période 2018 et ses émissions 2019 représentant seulement 0,7 % des émissions mondiales. Données extraites et adaptées de Climate Bonds Initiative.

1133.2. Un instrument financier encastré

dans la théorie néoclassique

Pour les promoteurs des obligations vertes, l’enjeu serait d’accroître l’appétence des investisseurs pour ces produits financiers, en prenant garde de ne pas entraver leur développement par une règlementation trop exigeante (Trompeter, 2017). Dans cette perspective, le financement des ODD implique d’identifier les projets « bas carbone », tout en s’assurant que ceux-ci fournissent des cash-flows supérieurs au « benchmark » pour les investisseurs (ou la forme de revenu ou de gain en capital). Le pari effectué est que la massification de ces investissements permettra à terme de surmonter la crainte des investisseurs « bruns » de payer une surprime pour acquérir un produit censé offrir une qualité supplémentaire à une obligation classique6. L’obligation verte reste donc un produit financier, coté sur les marchés, que les investisseurs souhaitent acheter au juste prix et dont ils attendent une rémunération.

Il s’agirait donc, pour financer les ODD, d’amener les gestionnaires d’actifs à choisir le produit « vert » plutôt que le produit « brun » ; sans remettre en question la véracité de la coloration affichée de tel ou tel actif ; ni le pouvoir discrétionnaire des marchés financiers.

Cette affirmation, assumée implicitement par maints chercheurs et décideurs, a des racines épistémologiques profondes. La théorie néoclassique considère en effet la sphère économique comme une réalité autonome. Ceci l’amène à écarter d’emblée l’hypothèse d’un découplage, pourtant amplement documenté entre les prix de marché et la réalité bio-géophysique et sociale (Nyström, 2019). Conférant un caractère juste et auto-équilibrant aux marchés financiers, elle conçoit le « green finance gap » comme un simple problème d’allocation d’actifs. Il s’agit donc, en toute logique, d’inciter les marchés d’allouer des dépôts bancaires existants vers un nouveau segment « vert » d’instruments financiers.

Pourtant, dans la perspective de la Théorie Financière écologique, cette approche est erronée car elle renforce la colonisation du sur-système 114biologique par le langage et les indicateurs produits par le sous-système économique et financier. En effet, les obligations vertes sont fondamentalement une production du sous-système financier et s’encastrent dans une logique capitaliste. Elles ne peuvent donc qu’enclencher des décisions d’investissement qui traitent, en dépit de la réalité scientifique, le sur-système (bio-géo-physique) comme un système de rang inférieur. La logique incitative, fondée sur les instruments et le langage financier usuel, est donc vouée à l’échec car elle confère donc aux acteurs des marchés financiers – qui restent soumis à la contrainte d’accumulation monétaire propre au sous-système financier – une responsabilité sociétale qui les dépasse.

3.3. Hyper-réalité financière

Par ailleurs, le développement de la finance dite « verte » participe au développement d’une hyper-réalité financière : opérant dans une jungle lexicale de label et soumis à des injonctions contradictoires, le gestionnaire d’actif perd progressivement sa capacité à distinguer la réalité (l’évolution du système Terre et l’impact de son investissement sur ce dernier) de l’imaginaire (les divers signaux produits par le marché), et commence à s’engager dans l’imaginaire sans comprendre ce qu’il fait (Schinckus, 2008). Au moins trois observations témoignent de la montée de cette hyper-réalité dans le domaine de la finance verte : l’inflation des labels, le flou sur la mesure d’impact et la question du découplage temporel.

3.3.1. Inflation des labels

Le développement des obligations vertes s’est ainsi récemment accompagné du développement du marché des labels d’actifs, porté principalement par des réseaux d’acteurs de marché (tels que ESG, ISR, green, impact investing…). En Europe, la liste des labels7 n’en finit plus de s’allonger, intégrant tous des méthodologies d’évaluation différente, 115dans un objectif de différenciation de marque au sens de Willmott (2010)8, mais aussi dans une logique de compétition et d’imposition de standard (Novethic, 2019). La multiplication des initiatives ayant pour but d’attirer les investisseurs financiers et les épargnants individuels en leur donnant plus de visibilité sur les produits verts, se traduit paradoxalement par un manque de clarté ne permettant pas aux investisseurs de s’emparer de ces produits.

La capacité effective de cette stratégie de labellisation à fournir un flux de financement adéquatement ciblé à l’échelle et à la rapidité requise par les ODD peut par ailleurs être questionnée. Comme le souligne Lagoarde-Segot (2019), la réponse agrégée d’agents individuels à l’introduction d’incitations « souples » et de labels est largement imprévisible étant donnée la complexité du système financier, la variabilité des dynamiques macroéconomiques, et les changements d’opportunités d’investissement pour les banques et les opérateurs financiers en concurrence pour obtenir des profits dans un environnement globalisé et à haute densité technologique.

3.3.2. Le « flou » sur la mesure d’impact

Notons par ailleurs que si une obligation verte repose sur un principe de recommandations de transparence dans le traçage des fonds, de reporting et de mesure d’impact, elle n’engage aucune obligation de résultat vis-à-vis de ses investisseurs.

Comme le soulignent Ekeland et Lefournier (2020), « la raison d’être d’une émission obligataire verte est l’utilisation des fonds levés pour financer des projets verts. Ces projets doivent être correctement décrits dans le prospectus 116accompagnant le titre. Tous les projets verts mentionnés doivent avoir un bénéfice environnemental clair, qui sera estimé et, dans la mesure du possible, mesuré par l’émetteur9 ».

L’ambition d’une obligation verte est donc de mesurer le « bénéfice environnemental » dans la « mesure du possible ». Du point de vue du « bénéfice environnemental », l’obligation verte, à la différence d’une émission obligataire classique, doit constituer le véhicule de mesure de la performance environnementale d’un projet d’investissement (financement d’un parc éolien, de la mise en place de sites d’énergies renouvelables, d’infrastructures vertes…). Au-delà de cette différence majeure, elle doit permettre également de flécher les montants levés vers des activités spécifiques, d’évaluer le risque environnemental d’un projet, et de bénéficier d’un reporting fréquent sur l’utilisation des fonds.

Mais du point de vue de la « mesure du possible », l’obligation verte n’engage aucune contrainte de résultats vis-à-vis de ses investisseurs. La question est donc de comprendre pourquoi ? Sans doute la réponse peut-elle également se trouver dans la question de l’intentionnalité de l’impact, qui doit être défini en amont de l’investissement, ce qui n’est certainement pas le cas de nombreuses obligations vertes, qui cherchent à démontrer a posteriori des impacts non intentionnels.

3.3.3. Le découplage temporel

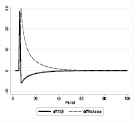

Notons enfin que le prix du temps « embarqué » dans les techniques financières usuelles fait mécaniquement dévier les décisions de portefeuille des objectifs du développement durable. Comme le montre la figure 4, la valorisation d’une obligation verte dépend fortement du taux d’actualisation employé. La théorie financière égalise en effet le « prix du temps » avec le taux de rendement requis par l’investisseur pour un placement sur le marché. L’incertitude sur les flux de paiements et les taux d’intérêts a par ailleurs tendance à s’accroître avec la maturité et la durée de détention d’une obligation. Dans ces conditions, les décisions de portefeuille dépendent de facteurs (tels que la stratégie des investisseurs, l’évolution des conditions de marché…) autres que les caractéristiques financières et extra-financières des activités spécifiques 117financées par l’obligation verte. L’écart entre les temporalités biologiques et la temporalité financière (liée au rendement) induit donc un découplage entre la valorisation monétaire des obligations « vertes », et la valeur fondamentale (difficilement quantifiable en termes monétaires) des services écosystémiques sous-jacents.

Une telle approche, dans laquelle les aspects écologiques sont encastrés dans la logique financière, ne peut que conduire à surpondérer l’approvisionnement en services écosystémiques qui génèrent les flux de paiement les plus importants et les plus stables, au détriment d’autre services écosystémiques invisibles, mais pourtant essentiels (Chiapello, 2019). L’écosystème est constamment modifié à l’image des indicateurs supposés le représenter, alors même que le contexte requiert de faire le cheminement inverse. Walter (2016) emploie ainsi le terme de logos financier défini comme un discours structurant, intégré dans les outils de gestion et les croyances des pratiques financières, où la modélisation mathématique est l’un des éléments de langage encadrant les décisions financières.

Dans la perspective de la Théorie Financière écologique, conférer à un acteur de rang inférieur (les marchés financiers) la tâche de réorganiser les rapports entre la sphère économique et le système de premier rang (la biosphère) est une erreur analytique. Le fonctionnement des marchés les amène réduire la durabilité au rang d’avantage concurrentiel, de différenciation et de marketing10. Face à la capacité de la finance à monétiser, donner des prix, modéliser, rationaliser et ramener des enjeux longs à des temporalités courtes, c’est donc avant tout une question de paradigme qui se pose, ainsi qu’un problème structurel financier (plus qu’un problème de greenwashing, qui n’est finalement que la conséquence du logos financier). Atteindre les ODD implique donc un changement de perspective théorique et de nouveaux outils de financement.

118

Fig. 5 – Valeur actualisée d’une obligation verte en fonction de son taux d’intérêt.

Note : Ce graphique montre la valeur actualisée d’une obligation « verte » de valeur faciale 1000, à un taux de coupon de 5 % et à maturité de 30 ans en fonction du taux d’actualisation employé. Si le taux d’intérêt est supérieur à 5 % la valeur actualisée est négative quel que soit l’impact sur les services écosystémiques.

4. Un nouvel outil :

le « titre souverain écologique » (TSE)

Parmi les voies possibles, l’émission de « titres souverains écologiques » fléchés sur les infrastructures et sur les systèmes locaux de production, pourrait permettre d’enclencher rapidement la transformation requise par les ODD. En effet, l’émission de TSE ne vise pas à « nudger » les marchés en utilisant les coordonnées idéologiques et techniques de la finance néoclassique, mais vise à déclencher un cycle de création de richesse financière macroéconomique, encastrée dans des critères extra-financiers.

1194.1. TSE versus « emprunt d’État »

Une émission de TSE correspond à une émission de titre souverain, souvent désignée par le terme d’« emprunt d’État ». Pourtant comme le soulignent Wray (2014), Douglas (2016) ou encore Enths (2017), l’expression « emprunt d’État » est trompeuse car elle ne correspond pas aux relations comptables entre le Trésor Public, la Banque Centrale et le secteur privé.

En effet, l’idée selon laquelle le secteur privé serait en mesure de « prêter » de la monnaie à l’État est erronée car elle ne prend pas en compte la réalité de la structure du budget d’un émetteur de monnaie souveraine. En réalité, lorsque l’État dépense en excédent de ses recettes fiscales, il donne tout d’abord à sa Banque Centrale l’instruction de créditer électroniquement le compte bancaire du destinataire de sa dépense d’un montant donné, tout en créditant sa banque d’un montant correspondant de monnaie de réserve.

Puis, il émet sur le marché financier un titre financier rapportant des intérêts dont la valeur est égale à celle des devises ainsi émise. Cette émission de titres permet alors de faire refluer les réserves bancaires émises vers le bilan de la Banque Centrale, et donc de les détruire (il ne s’agit donc pas non plus de la « planche à billet » correspondant à une dépense nette sans émission de titre). Ce mécanisme facilite par ailleurs le pilotage des taux d’intérêt par la Banque Centrale.

Au cours de cette transaction, l’État n’a rien emprunté : il a émis, par la dépense, une devise, détenue par le secteur privé comme un actif. Puis, il a proposé au secteur privé d’échanger ce nouvel actif contre une autre reconnaissance de dette : le bon du Trésor. Le secteur privé échange alors un actif monétaire (la devise) contre un autre actif monétaire (le bon du Trésor).

L’émission d’un titre souverain peut ainsi être comparée au transfert des fonds d’un compte à vue – qui peut être débité sur demande – vers un compte d’épargne – qui ne peut être débité qu’à partir d’une certaine date, mais qui rapporte un intérêt. En transférant des dépôts de son compte à vue vers son compte d’épargne, le client ne prête pas de la monnaie supplémentaire à sa banque. La relation débiteur-créancier ne change pas ; ce qui change, c’est le taux d’intérêt associé au passif détenu par le client (il est plus élevé sur un compte épargne que sur un compte à vue).

1204.2. L’intérêt du TSE

L’intérêt d’une émission de « titres souverains écologiques » (TSE) serait de rendre immédiatement disponible la monnaie là où les investissements sont requis, sur la base de critères bio-géophysiques et sociaux (et non plus financiers). Cet instrument financier permet donc de découpler les investissements effectués du rendement financier attendus par les actionnaires11 tout en permettant un véritable fléchage écologique.

L’émission de TSE permettrait ainsi d’enclencher des actions vigoureuses et ciblées en faveur de la transition énergétique (efficience énergétique des infrastructures, production et transmission d’énergies renouvelables, et développement du transport bas carbone) ou des investissements permettant la résilience climatique (inondations, canicules, cyclones, feux de forêts, ou autres évènements climatiques extrêmes…).

Cet instrument financier permettrait par ailleurs de renforcer les systèmes territoriaux de production (PME, TPE, artisanat, économie sociale et solidaire…) ; en fléchant une partie des dépôts créés vers des systèmes de monnaies locales complémentaires) et d’encastrer les activités économiques sur les territoires dans un processus de Philia.

Il pourrait enfin fournir un « benchmark » au développement d’un Ecolabel européen et de taxonomie européenne sur les produits financiers verts, et de simplifier les démarches d’investisseurs qui souhaitent identifier des reporting climat et ESG explicites et des mesures d’impact avérées.

1214.3. Émission d’un TSE et bilans financiers :

exemple de la zone euro

Pour décrire l’émission d’un TSE, nous employons ici le cadre analytique proposé par Enhts (2017). Nous ferons par ailleurs l’hypothèse que l’émission d’un TSE a pour contrepartie une dépense de l’État dans le secteur privé12.

Préalablement à l’émission du TSE, le Ministère des Finances et le Ministère de l’Environnement identifient et budgétisent conjointement les besoins d’investissements prioritaires requis pour l’Agenda 2030. Le Trésor Public est alors en charge d’émettre un nouveau TSE permettant de financer ces investissements. Le secteur privé (banques, compagnies d’assurance) est impliqué dans la structuration et l’évaluation du prix de ces TSE permettant de financer, par sa participation à un Conseil Consultatif.

Notons que pour le secteur financier, ces titres souverains ont le statut d’« actif sans risque » à impact écologique et social positif. Les banques et les fonds de pension sont par ailleurs fortement incités par le cadre règlementaire à détenir ce type d’actifs (la pondération affectée aux titres souverains étant de 0 % dans le pilier 1 des ratios de solvabilité de Bâle).

Le processus d’émission de TSE dans la zone euro peut donc se dérouler comme suit. À la différence d’autres systèmes monétaires tels que celui des USA, de la Suède, du Royaume-Uni ou du Japon – la Banque Centrale Européenne s’abstient généralement d’acquérir directement les titres émis par les États membres (article 123 du Traité de Lisbonne).

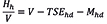

Dans la première étape, une banque commerciale désirant acquérir le TSE emprunte donc des réserves auprès de la Banque Centrale (en échange d’un actif collatéral). Comme le montre le tableau 3, cette opération génère quatre entrées comptables : un nouveau prêt de réserves (∆H) apparait à l’actif du bilan de la Banque Centrale et au passif du bilan de la banque commerciale ; et, en contrepartie, les réserves créées apparaissent à l’actif du bilan de la banque commerciale et au passif du bilan de la Banque Centrale. Notons qu’à ce stade, les bilans du Trésor et des entreprises du secteur privé sont inchangés.

122Tab. 3 – émission d’un TSE, étape 1.

|

Entreprises |

Banques |

Trésor |

Banque Centrale |

|||

|

Compte Courant |

Compte de Capital |

Compte Courant |

Compte de Capital |

|||

|

Dépôts |

||||||

|

Prêts |

+∆HPASSIF |

+∆HACTIF |

||||

|

Réserves |

-∆HACTIF |

-∆HPASSIF |

||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

La banque transfère alors par virement ces nouvelles réserves sur le compte du Trésor Public à la Banque Centrale, qui en contrepartie, lui fournit le nouveau TSE. Le bilan de la Banque Centrale est inchangé ; cependant, les réserves apparaissent à l’actif du bilan du Trésor Public et sont équilibrées par un nouveau passif (le TSE), qui apparait simultanément à l’actif du bilan du secteur bancaire (tableau 4) :

Tab. 4 – émission d’un TSE, étape 2.

|

Entreprises |

Banques |

Trésor |

Banque Centrale |

|||

|

Compte Courant |

Compte de Capital |

Compte Courant |

Compte de Capital |

|||

|

Dépôts |

||||||

|

TSE |

-∆TSEACTIF |

+∆TSEPASSIF |

||||

|

Prêts |

+∆HPASSIF |

+∆HACTIF |

||||

|

Réserves |

-∆HACTIF |

-∆HPASSIF |

||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

Le Ministère de l’Environnement peut désormais réaliser son plan d’investissement, en dépensant à hauteur de la valeur faciale du TSE. Dès lors, de nouveaux dépôts bancaires apparaissent à l’actif du bilan 123des entreprises privées, et au passif du bilan du secteur bancaire. En contrepartie, le Trésor transmet un montant correspondant de monnaie de réserve (prélevé depuis son compte à la Banque Centrale) à l’actif du bilan du secteur bancaire (tableau 5).

Tab. 5 – émission d’un TSE, étape 3.

|

Entreprises |

Banques |

Trésor |

Banque Centrale |

|||

|

Compte Courant |

Compte de Capital |

Compte Courant |

Compte de Capital |

|||

|

Dépôts |

-∆MACTIF |

+∆MPASSIF |

||||

|

TSE |

-∆TSEACTIF |

+∆TSEPASSIF |

||||

|

Prêts |

+∆HPASSIF |

+∆HACTIF |

||||

|

Réserves |

+∆HACTIF |

-∆HPASSIF |

||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

La banque rembourse alors son emprunt de monnaie de réserve, qui reflue alors vers la Banque Centrale (étape 1). Les positions finales des bilans sont représentées dans le tableau 6 :

Tab. 6 – émission d’un TSE, étape 4.

|

Entreprises |

Banques |

Trésor |

Banque Centrale |

|||

|

Compte Courant |

Compte de Capital |

Compte Courant |

Compte de Capital |

|||

|

Dépôts |

-∆MACTIF |

+∆MPASSIF |

||||

|

TSE |

-∆TSEACTIF |

+∆TSEPASSIF |

||||

|

Prêts |

||||||

|

Réserves |

||||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

124Une implication fondamentale du tableau 6 est que l’émission de TSE ne correspond pas à un emprunt mais à une création de richesse financière nette pour le secteur privé. En effet le secteur privé détient de nouveaux dépôts bancaires, tandis que les banques détiennent un nouvel actif sans risque (le TSE) rapporteur d’intérêt. En contrepartie de cette création de richesse financière, de nouvelles ressources (travail, technologie…) sont rendues disponibles pour faire face aux enjeux extra-financiers. Pour garantir l’efficacité de cette stratégie, il apparait néanmoins crucial que les effets sociaux et écologiques des dépenses effectuées soient suivis par des indicateurs (tels que le « social return on investment » SROI), calculés par des agences indépendantes garantissant ainsi la responsabilité de l’émetteur de TSE et la transparence du processus.

5. un nouveau modèle SFC

Pour mettre en lumière la dynamique macroéconomique impulsée par la stratégie présentée ci-dessus, nous présentons maintenant un nouveau modèle stock-flux cohérent (SFC) à 32 équations comptables et comportementales. Ce modèle, qui s’inscrit dans le prolongement des travaux fondateurs de Godley et Lavoie (2012) et de la Théorie Financière écologique (Lagoarde-Segot & Martinez, 2020), nous permet d’analyser l’impact d’une émission de TSE sur une économie simplifiée comprenant cinq secteurs institutionnels : les ménages, les entreprises, le secteur bancaire, l’État (le Trésor Public) et la Banque Centrale.

5.1. La matrice des flux de transaction

Le tableau 7 représente la matrice de transaction du modèle. Cette dernière intègre l’ensemble des flux monétaires ainsi que les réajustements des stocks de richesse financière dans un cadre comptable étanche. Elle permet de vérifier l’absence de « fuite » dans le circuit et la parfaite intégration comptable des sphères réelles et financières de l’économie. En application des principes de comptabilité à partie double, chaque transaction y est enregistrée deux fois. Le revenu de chaque secteur correspond à une dépense effectuée d’un autre secteur, et l’actif de chaque secteur correspond à un 125passif émis par un autre secteur. Les modifications des stocks d’actifs et de passifs (qui apparaissent en colonnes) résultent de l’évolution dynamique de la contrainte budgétaire de chaque secteur individuel, c’est à dire des flux annuels de dépenses et de revenus (qui apparaissent en lignes).

Une caractéristique réaliste du modèle est de prendre en compte les émissions monétaires du secteur bancaire (la monnaie de crédit émise via les prêts bancaires et détruite via les remboursements de prêts) ; et de l’État (la devise émise par la dépense publique et détruite par l’impôt). Le modèle inclut donc tant la monnaie « interne » que la monnaie « externe ».

Tab. 7 – La matrice des flux de transaction

|

Ménages |

Entreprises |

Banques |

Banque Centrale |

État |

|||||

|

(1) |

Compte courant (2) |

Compte de Capital (3) |

Compte courant (4) |

Compte de Capital (5) |

Compte de Capital (6) |

(7) |

|||

|

Consommation |

-C |

C |

|||||||

|

Investissement |

I |

-I |

|||||||

|

Dépense publique |

+G |

-G |

|||||||

|

Impôts |

-T |

-T |

-T |

+T |

|||||

|

[PIB] |

[Y] |

||||||||

|

Salaires |

+W |

-W |

|||||||

|

Provisions pour amortissement |

-DA |

+DA |

|||||||

|

Intérêt emprunt |

-rl,m(-1)Lm,-1 |

-rl,m(-1)Lm,-1 |

|||||||

|

Intérêt dépôt |

-rd,m(-1)Lm(-1) |

-rd,m(-1)Lm(-1) |

|||||||

|

Variation des prêts bancaires |

+∆Ld |

-∆Ld |

|||||||

|

Variation des dépôts bancaires |

-∆Mm |

+∆Mm |

|||||||

| 126

Titres Souverains Écologiques (TSE) |

-∆TSEh |

-∆TSEbd |

-∆TSEcb |

+∆TSE |

|||||

|

Intérêts TSE |

rb(-1)TSEh(1) |

rb(-1)TSEbd(-1) |

rb(-1)TSE(-1) |

||||||

|

Profits (entreprises) |

+F |

-F |

|||||||

|

Facilité de prêt marginal |

-r(-1)A(-1) |

+r(-1)A(-1) |

|||||||

|

Profits (banques) |

+FB |

-FB |

|||||||

|

Monnaie banque centrale |

+∆Hh |

+∆Hbd |

-∆H |

||||||

Note : un signe (+) indique une source de fonds, un signe (-) indique une utilisation de fonds.

La colonne 1 représente la contrainte budgétaire des ménages. Les ménages perçoivent des revenus sous forme de salaires (W), des profits distribués par les entreprises (F) des banques (FB), les intérêts sur leur dépôts bancaires (rd,m(-1)Lm(-1)) et leur portefeuille de titres souverains écologiques (rb(-1)Lm(-1)). Ils dépensent leur revenu en dépenses de consommation (C) et en impôt (T). À la fin de chaque année fiscal, les revenus en excès des dépenses s’accumulent dans les bilans sous forme de dépôts bancaires (M), de cash (Hh) ou d’achats de TSE (TSEh).

Les colonnes 2 et 3 représentent le compte courant et le compte de capital des entreprises. La colonne 2 décrit les recettes et les dépenses des entreprises. Les entreprises reçoivent des flux de paiement en contrepartie de leur vente de biens finaux (C) et de biens d’équipement (I). Les entreprises reçoivent par ailleurs des commandes de l’État (G), paient des salaires aux ménages (W), des impôts (T), remboursent les intérêts sur leurs emprunts (rl,m(-1)Lm,-1), et effectuent des provisions pour amortissement (DA). La olonne 3 indique que les dépenses en capital des entreprises sont financées par les provisions pour amortissement (DA) et par de nouveaux prêts (∆Ld,m). Dans notre cadre simplifié, les profits (F) sont intégralement redistribués aux ménages sous forme de dividendes.

127Les colonnes 4 et 5 représentent le compte courant et le compte de capital des banques. Dans la colonne 4, les banques reçoivent des paiements sur les prêts accordés aux entreprises (rl,m(-1)Lm,-1), et sur leur portefeuille de TSE (rb(-1)TSEbd(-1)). Elles paient par ailleurs des intérêts à leurs déposants (rd,m(-1)Lm(-1)), à la Banque Centrale (dans le cadre de la facilité de prêt marginal (r(-1)A(-1)) et des impôts à l’État (T). La colonne 5 indique que les nouveaux dépôts bancaires (∆Mm) apparaissent au passif des bilans bancaires. Ces dépôts sont la contrepartie des actifs détenus par les banques, qui incluent les portefeuilles de prêts (∆Ld,m), des titres souverains écologiques (TSEbd) et des réserves (Hbd). La différence entre actifs et passifs bancaires constitue le profit des banques (FB), dont nous supposons ici qu’il est intégralement reversé aux ménages sous forme de dividendes

La colonne 6 décrit le compte de capital de la Banque Centrale. La monnaie banque centrale – comprenant réserves bancaires et la monnaie fiduciaire – apparait à son passif. À son actif apparaissent les avoirs en TSE et les avances en réserves consenties aux banques commerciales. Les profits de la Banque Centrale sont définis comme la somme du rendement des investissements en titres souverains écologiques et des avances en réserves consenties aux banques commerciales dans le cadre de la facilité de prêt marginal. Les profits de la Banque Centrale ((rb(-1)TSE(-1)+r(-1)A(-1))) sont intégralement reversés au Trésor Public.

Enfin, la colonne 7 décrit la contrainte budgétaire de l’État : toute dépense (G) en excédent des recettes fiscales (T) et des profits reversés par la Banque Centrale (rb(-1)TSE(-1)+r(-1)A(-1)) donne lieu à une émission de TSE. Dans notre modèle, les dépenses publiques nettes additionnelles seront donc entièrement dirigées vers les efforts de transformation des ODD. Elles ont pour contrepartie l’émission de titres souverains écologiques (TSE), qui sont détenus sous forme d’actifs financiers par les ménages, les banques et la banque centrale.

5.2. Les équations du modèle

Nous détaillons ici les équations du modèle, tout en conseillant au lecteur intéressé par la méthodologie des modèles stock-flux cohérents postkeynésiens de se reporter aux chapitres 7, 10 et 11 de l’ouvrage majeur de Godley et Lavoie (2012). Le PIB (Y) se définit simultanément par l’approche des dépenses comme la somme des dépenses en biens et 128services, dont la consommation Cs et l’investissement Is et les dépenses de l’État Gs (equation 1). Il correspond aussi, selon l’approche par la rémunérations des facteurs, par la somme des salaires (WB), des profits des firmes (F), des profits bancaires (FB) et des intérêts perçus par les ménages sur leur portefeuille en TSE (rbTSEh) et dépôts bancaires (rmMh) (equation 1.2).

|

Y = Cs + Is + Gs |

(1) |

|

Y = WB + rbTSEh + rmMh + FB + F |

(1.2) |

L’équation (1.2) nous permet de déterminer la valeur des salaires versés (WB) :

|

WB = Y - (rbTSEh + rmMh + FB + F) |

(2) |

Le revenu disponible (YD) correspond à la différence entre le PIB et les impôts :

|

YD = Y - T |

(3) |

Dans le modèle, l’assiette fiscale inclut l’ensemble des revenus versés dans l’économie (y compris les intérêts sur les TSE) auxquels on applique un taux uniforme θ. Les recettes fiscales sont données par l’équation (4) :

|

T = θ (WB + rbTSEh + rmMh + FB + F) |

(4) |

L’équation (5) définit la contrainte budgétaire de l’État. Toute dépense publique nette est affectée aux ODD et a pour contrepartie une émission de TSE. Les émissions de TSE correspondent donc à la différence entre les dépenses publiques (incluant dépenses directes dans secteur privé et les paiements aux détenteurs de TSE) et les recettes de l’État (qui comprennent les impôts et profits reversés par la Banque Centrale Fcb,-1) :

|

∆Bs = (G + rb-1TSEs-1) - (T + Fcb,-1) |

(5) |

Pour consommer, les ménages prennent en compte un seuil compressible (α0) et puisent dans leur revenu disponible (selon un facteur α1) et dans leur richesse financière totale (selon un facteur α2). Les variations de la richesse totale des ménages V, dépendent quant à elles 129du stock de richesse hérité de la période passée, auquel on rajoute le revenu disponible de la période courante en excédent des dépenses de consommation :

|

Cd = α0 + α1(YD) + α2(Vh-1) Vh = Vh-1 + (YD - C) |

(6) (7) |

À chaque période, les ménages ajustent leur portefeuille en ventilant leur richesse financière Vh entre les trois actifs disponibles : les TSE (TSEhd) les dépôts bancaires (Mhd) et le cash (Hhd). La proportion dévolue à chaque actif dans le portefeuille des ménages est modulée par trois éléments : le taux d’intérêt offert par l’État sur les TSE (rb-1), le taux d’intérêt versé par les banques sur les dépôts (rm-1), et la demande d’encaisse pour motif de transaction, qui est définie comme le ratio entre le revenu disponible et la richesse financière ( ). L’équation de portefeuille des ménages peut s’écrire sous forme matricielle :

). L’équation de portefeuille des ménages peut s’écrire sous forme matricielle :

|

|

(8) (9) (10) |

Les paramètres du choix de portefeuille respectent les contraintes verticales (Tobin, 1969)  ;

;  ; ainsi que les contraintes de symétrie usuelles (Godley et Lavoie, 2012) :

; ainsi que les contraintes de symétrie usuelles (Godley et Lavoie, 2012) :  . Ces contraintes nous permettent de déterminer la part du cash dans les portefeuilles comme un résidu impliqué comptablement par les deux autres :

. Ces contraintes nous permettent de déterminer la part du cash dans les portefeuilles comme un résidu impliqué comptablement par les deux autres :

|

|

(10.1) |

La demande brute d’investissement des entreprises (If,d) est décrite par l’équation (11). Basée sur l’accélérateur partiel, elle comporte deux composantes : la première est un objectif d’ajustement partiel (γ < 1) entre la valeur ciblée du le stock de capital fixe KT et le stock de machines K-1 hérité de la période précédente. La seconde composante correspond aux provisions pour amortissement requises pour remplacer les machines usagées (DA).

130|

If,d = γ (KT - K-1) + DA |

(11) |

Les provisions pour amortissements (DA) s’expriment en proportion constante 0<δ<1 du stock de capital K-1 que les entreprises détiennent au début de l’année fiscale :

|

DA = δK-1 |

(12) |

La valeur-cible du stock de capital KT se définit comme une fraction (κ) des ventes de la période précédente :

|

KT = κY-1 |

(13) |

Le stock de capital effectif K est égal au stock hérité de la période précédente, net des dotations aux amortissements, plus les nouveaux capitaux acquis :

|

K = (1 - δ) K-1 + If,d |

(14) |

La demande de prêt des entreprises (∆Ld) correspond à la différence entre la demande brute d’investissement et les dotations aux amortissements :

|

∆Ld = If,d - DA |

(15) |

À chaque période, les profits des firmes (F) correspondent à la somme des ventes (C + G) à laquelle on retranche les salaires versés et les intérêts versés sur les emprunts (rlLd-1) :

|

F = C + G - WB - rlLd-1 |

(16) |

Les équations (17) à (23) décrivent le comportement du secteur bancaire :

|

Hhs = Hhd Ms = Mhd Ls = Ld Hbd = ρ1.Ms Ad = ρ2.Hbd TSEbd = Ad + Ms - Ls - Hbd FB = rl,M(Ls,-1) - rd,M(Mm,-1) + rb(TSEbd,-1) - r (Abd,-1) |

(17) (18) (19) (20) (21) (22) (23) |

Les équations (17), (18) et (19) montrent que les banques fournissent, à la demande du cash (Hhs ) et des dépôts bancaires (Ms ) aux ménages, et des crédits (Ls ) aux entreprises. L’équation (20) indique que les banques doivent détenir une proportion ρ1 des dépôts bancaires sous forme de réserves à la Banque Centrale (Hbd ). L’équation (21) montre qu’une fraction ρ2 de ces réserves obligatoires est alors obtenue sous forme d’avances de la Banque Centrale (Ad ) grâce à la facilité de prêt marginal.

L’équation (22) utilise le bilan bancaire de manière pour faire apparaître la demande bancaire de TSE (TSEbd ). Les banques ajustent leur portefeuille de TSE de façon à absorber les fluctuations entre les actifs et les passifs figurant à leur bilan. Les TSE jouent ainsi un rôle d’amortisseur, à l’instar des bons du Trésor (Godley et Lavoie, 2012). Enfin, l’équation (23) définit les profits bancaires comme le spread de taux (rl,M(Ls,-1) - rd,M(Mm,-1)), plus les versements d’intérêt reçus au titre de la détention de TSE (rb(TSEbd,-1)), moins les versements d’intérêts effectués à la Banque Centrale en contrepartie des avances en réserves (r(Abd,-1)).

Les équations (24) à (26) décrivent le bilan de la Banque Centrale :

|

TSEcb = TSEs - TSEbd - TSEhd |

(24) |

|

Hs = Hbs + Hhs |

(25) |

|

Fcb = rb-1TSEcb-1 + ra-1As-1 |

(26) |

L’équation (24) montre que Banque Centrale agit comme acheteur/vendeur en dernier ressort sur le marché des TSE, au taux d’intérêt fixé par les autorités. La Banque Centrale acquiert donc les TSE non détenus par les banques commerciales et les ménages, et leur cède des TSE à la demande de manière à équilibrer le marché des TSE. L’équation (25) décrit l’offre de monnaie banque centrale (Hs) comme la somme des avances consenties aux banques (Hbs ) et du cash (Hhs ) demandé et détenu par les ménages. L’équation (26) définit le profit de la Banque Centrale comme la somme des intérêts perçus sur son portefeuille de TSE(rb-1TSEcb-1) et sur les avances en réserve consenties aux banques commerciales (Fcb ).

Les équations (27) à (30) définissent la valeur des taux d’intérêt sur les TSE (rb ), les dépôts bancaires (rl ), les crédits aux entreprises (rm ) et les avances en réserves de la Banque Centrale (ra ). Ces paramètres sont définis de telle sorte que (ra< rm< rl< rb ).

132|

rb = rb |

(27) |

|

rl = rl |

(28) |

|

rm = rm |

(29) |

|

ra= ra |

(30) |

Enfin, l’équation (31) mesure le rendement social de l’investissement (RSOI) du surcroit d’activité économique (direct et indirect) impulsé par l’émission d’un TSE, calculée par une agence indépendante d’évaluation :

|

Philia = (1 + RSOI)[ΔĜ + ∆Ĉ + ∆Î] |

(31) |

Les termes ΔĜ, ∆Ĉ, ∆Î représentent la variation observée de la consommation, de l’investissement et de la dépense publique par rapport à un scenario de référence (sans émission de TSE).

Notons enfin que la cohérence stock-flux du modèle se vérifie par l’égalité induite entre la demande de réserve des banques commerciales (équation 19) et l’offre de réserve de la Banque Centrale (équation 24). Le modèle comporte ainsi une équation redondante, qui se vérifie à chaque étape des simulations et quelles que soient les valeurs retenues pour les paramètres :

|

Hbd = Hbs |

(32) |

La cohérence comptable est par ailleurs assurée par le fait que le PIB calculé par la méthode des dépenses (équation 1) et celle des paiements de facteurs (équation 1.2) sont égales dans toutes les simulations effectuées.

5.3. Simulations

Afin de déterminer l’impact de l’émission d’un TSE, nous procédons comme suit. Nous amenons dans un premier temps le modèle dans un état stable et stationnaire13. Puis, nous introduisons une dépense publique nette exogène, en augmentant nettement la valeur de G (de 30 %) et en 133maintenant les dépenses publiques à ce niveau sur toute la durée de la simulation. Le modèle converge vers un nouvel état stable et stationnaire après 120 itérations. Nous commentons l’évolution des variables d’intérêt dans le processus de convergence vers ce nouvel état stationnaire.

|

|

|

|

|

|

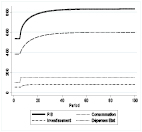

Fig. 6 – Simulations.

La figure 6 détaille la réaction des principales variables macroéconomiques. L’inspection des graphiques révèle que la cohérence comptable est respectée tout au long des simulations. Le diagramme nord-ouest indique que l’introduction d’un TSE accroît significativement l’ensemble des revenus perçus dans l’économie : tous les secteurs (et en premier chef les salariés) bénéficient de cette émission de TSE. Il s’agit donc d’une stratégie de financement « win-win »).

Le diagramme nord-est décompose les dépenses, qui sont le miroir de ces revenus additionnels. Il apparait que l’essentiel du gain 134macroéconomique est impulsé par la consommation, contribuant ainsi aux ODD 8, 10 et 12 (réduction des inégalités, croissance inclusive et consommation durable, respectivement).

Le diagramme sud-ouest se focalise sur la réponse de l’investissement des entreprises privées. L’accroissement initial de la production en réponse au choc induit les firmes à accroitre leur investissement en capital fixe (équation 13) ainsi que leurs provisions pour amortissement (pour remplacer un stock plus important de capital, comme l’indique l’équation (14)). Puis, à mesure que l’économie se rapproche d’un nouvel état stationnaire, l’investissement net des entreprises décroit et converge vers zéro (l’investissement brut est égal aux provisions pour amortissement).

Enfin le diagramme sud-est montre que le choc initial produit une augmentation de la richesse financière des ménages (mesurée par l’écart entre la consommation et le revenu disponible, équation 7). Ce gain, en lien avec les ODD 8 et 12, se résorbe alors que l’économie converge vers un état stationnaire (dans lequel, par définition, les variables de stock sont stabilisées).

|

|

|

|

|

|

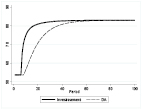

Fig. 7 – Simulations.

135Notons toutefois que l’objectif du TSE consiste principalement à induire une mutation qualitative des activités économiques. Dans le modèle, cette mutation est mesurée par le SROI du surcroit d’activité généré (la variable Philia définie par l’équation 31) et par l’évolution des portefeuilles d’actifs détenus par le système financier. Les résultats des simulations sont présentés dans la figure 7. Le diagramme Nord-Ouest montre que l’augmentation de la richesse financière des ménages induite par le choc est corrélée positivement avec la Philia. Par conséquent l’augmentation de la valeur des actifs financiers dans le bilan des ménages contribue non seulement à accroitre leur richesse nette, mais permet d’atteindre les ODD.

Le diagramme Nord-Est décompose la Philia en la part relative à l’investissement, à la consommation et à la dépense publique. Il apparait ainsi que la hausse du PIB observé (par rapport au scénario de référence) est systématiquement inférieure à celle de la Philia. En ce sens, l’émission de TSE peut permettre le ré-encastrement de l’économie dans des critères écologiques et sociaux.

Notons également que la hausse observée de la Philia est principalement due à la réaction dynamique du secteur privé, plutôt qu’à la hausse des dépenses publiques. Le TSE permet donc d’enclencher les transformations requises par les ODD au sein du tissu productif d’entreprises.

Le diagramme Sud-Ouest retrace l’évolution du taux de croissance de la part dévolue aux TSE dans les portefeuilles respectifs des banques, des ménages et de la Banque Centrale. Les banques, tout comme les ménages, augmentent rapidement la part des TSE dans leur portefeuille ; l’effet étant plus prononcé pour les ménages qui bénéficient en effet d’une augmentation marquée de leur richesse financière. La Banque Centrale réagit à cette hausse de la demande de TSE en mettant des actifs supplémentaires sur le marché (équation 24). Dans la réalité cette dynamique pourrait avoir pour effet d’entrainer une baisse des taux versés sur les TSE, et de générer ainsi un gain en capital supplémentaire pour les banques et les ménages détenteurs de TSE14.

Enfin, le diagramme Sud-Est indique que les émissions de TSE se stabilisent rapidement : en effet la dynamique macroéconomique expansionniste impulsée (et décrite dans la figure 6) a pour effet de réduire le déficit public malgré le maintien des dépenses publiques au niveau 136du choc impulsé. L’émission de TSE – qui sur un plan légal, pourrait être découplée des calculs des critères budgétaires européens (Lagoarde-Segot, 2020 ; Grandjean, 2018) – n’engendre donc pas d’augmentation incontrôlée de la masse monétaire. La croissance de la richesse financière des ménages, néanmoins, décroit lentement à mesure que les ménages dépensent leur revenu disponible (équations 6 et 7), pour finalement se stabiliser lorsque l’économie atteint son nouvel état stationnaire. Ces simulations convergent donc pour souligner l’intérêt d’un TSE dans le cadre du financement des ODD.

Conclusion

Dans cet article, nous avons tenté d’apporter l’éclairage de la Théorie Financière écologique sur la question du financement de l’Agenda 2030, avec un focus particulier sur les instruments financiers. Nous avons dans un premier temps souligné l’incohérence analytique des stratégies de financement par les marchés, fondées sur la théorie néoclassique. Puis, nous avons avancé les éléments d’une stratégie alternative reposant sur l’émission d’une nouvelle catégorie d’instruments financiers : le titre souverain écologique (TSE).

Après avoir détaillé l’impact de l’émission de TSE sur les bilans financiers macroéconomiques, nous avons introduit « Philia 1.1 » un nouveau modèle stock-flux cohérent (SFC) à 32 équations permettant d’analyser les effets des émissions de TSE sur la dynamique macroéconomique et le processus de transition écologique. Ce modèle nous a permis d’analyser dans un cadre comptable cohérent les effets des émissions de TSE sur la dynamique macroéconomique et sur le processus de transition écologique. Les simulations menées suggèrent que l’émission de TSE pourrait permettre d’impulser une dynamique macroéconomique expansionniste ; tout en encastrant le surcroit d’activité dans de nouveaux critères écologiques et sociaux (la Philia). L’émission de TSE pourrait donc jouer un rôle moteur dans la poursuite des Objectifs du Développement Durable (ODD).

137Des travaux futurs pourront affiner ce modèle en modélisant explicitement le marché de la finance durable (ISR) et en levant certaines hypothèses retenues ici (comme l’exogénéité des taux d’intérêts et de la demande d’avances en réserve). Les questions liées à l’architecture financière internationale (notamment le rôle du Fonds Monétaire International et des émissions de droits de tirage spéciaux) face aux enjeux de financement des biens communs écosystémiques pourront également être examinées. La référence à l’état stationnaire pourrait également être utilisée pour analyser sous quelles conditions une hausse du bien-être pourrait être impulsée dans un contexte de décroissance. Il convient enfin de souligner que tout modèle repose nécessairement sur des hypothèses simplificatrices : si le modèle Philia peut prétendre contribuer à régler les paramètres du débat démocratique, il ne peut, en aucun cas, s’y substituer.

138Références

Arvidsson A. (2009), « The Ethical Economy : Towards a Post-Capitalist Theory of Value », Capital Class, vol. 33, no 1, p. 13–29.

Bachelet, M.J., Becchetti, L., & Manfredonia, S. (2019), « The Green Bonds Premium Puzzle : The Role of Issuer Characteristics and Third-Party Verification », Sustainability, vol. 11, no 1098, doi:10.3390/su11041098.

Baker, M., Bergstresser, D., Serafeim, G., & Wurgler, J. (2019) « Financing the Response to Climate Change : The Pricing and Ownership of U.S. Green Bonds », NBER Working Paper Series, disponible sur https://www.nber.org/papers/w25194.pdf (dernière consultation le 01/09/2020)

Chiapello E. (2019). « The work of Financialisation », The making of Finance, M. Lenglet, I. Chambost, Y. Tadjeddine (ed.), Routledge, p. 192-200.

Commission Européenne (2019), The European Green Deal European Commission, Brussels, Belgium.

Crutzen P.J. (2006), « The “Anthropocene” » Ehlers, E. & Krafft, T., Earth System Science in the Anthropocene, Springer, Berlin.

Dron D. (2015), « Pour une régulation écosystémique de la finance », Annales des Mines - Réalités industrielles, février.

Ekeland I., & Lefournier J. (2019), « L’obligation verte : homéopathie ou incantation ? », Working paper Chaire Energie et Prospérité, disponible à http://www.chair-energy-prosperity.org/wp-content/uploads/2019/06/publication2019_obligation-verte_ekeland-fournier.pdf (dernière consultation 01/09/2020)

Enhts D. (2017), Modern Monetary Theory and European Macroeconomics. Routledge, Londres.

Federal Reserve (1942), Twenty-Ninth Annual Report of the Board of Governors of the Federal Reserve System Covering Operations of the Year 1942.

Fischbach, F. (2009), Sans Objet : Capitalisme, Subjectivité, Aliénation. Librairie Philosophique J. Vrin, Paris.

Flammer, C. (2018), Corporate Green Bonds. Working Paper, disponible sur https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3125518 (dernière consultation 01/09/2020)

Galaz V., Crona B., Dauriach A., Scholtens B., Steffen W. (2018), « Finance and the Earth System – Exploring the Links between Financial Actors and Non-Linear Changes in the Climate System », Global Environment Change, no 53, p. 296-302.

Gianfrate G., Peri M. (2019), « The Green Advantage : Exploring the Convenience of Issuing Green Bonds », Journal of Cleaner Production, no 219, p. 127-135.

139Godley W., Lavoie M. (2012), Monetary Economics. An Integrated Approach to Credit, Money, Income, Production and Wealth. Palgrave-MacMillan, Londres.

Grandjean A. (2018), « Libérons l’investissement vert ! », Alternatives Économiques, 04/09/2018.

Jensen M.C. (2001), « Value Maximization, Stakeholder Theory, and the Corporate Objective Function », Journal of Applied Corporate Finance, vol. 14, no 3, p. 8–21.

Lagoarde-Segot T. (2019), « Sustainable Finance. A Critical Realist Perspective », Research in International Business and Finance, no 47, p. 1-9.

Lagoarde-Segot T., Martinez E. (2020), « Ecological Finance Theory : New Foundations », Post-Crisis Finance Research Network (PocFIN) working-paper, disponible sur https://pocfin.kedge.edu (dernière consultation 01/09/2020)

Lawson T. (2003), Reorienting Economics. Routledge, Londres.

Lewis S., Maslin M. (2015), « Defining the Anthropocene », Nature, no 519, p. 171–180.

Novethic (2019), Panorama des labels européens de finance durable 2019, disponible sur https://www.novethic.fr/finance-durable/publications/etude/panorama-des-labels-europeens-de-finance-durable.html (dernière consultation 01/09/2020)

Nyström M., Jouffray J.B., Norström A.V., Crona B., Søgaard-Jørgensen P., Carpenter S.R., Bodin Ö., Galaz V., Folke, C. (2019), « Anatomy and resilience of the global production ecosystem », Nature, no 575.

Paranque B., Revelli C. (2019), « Ethico-economic Analysis of Impact Finance : The Case of Green Bonds », Research in International Business and Finance, no 47, p. 57-66.

Polanyi K. (1944), The Great Transformation. Foreword by R.M. MacIver. Farrar and Rinehart, New York.

Polanyi K. (2001), The Great Transformation : The Political and Economic Origins of Our Time, 2d ed. Beacon Press, Boston. Préfacé par J.E. Stiglitz.

Revelli C. (2016), « Re-embedding Financial Stakes Within Ethical and Social Values in Socially Responsible Investing (SRI) », Research in International Business and Finance, no 38, p. 1-5.

Revelli C. (2017), « Socially Responsible Investing : From Mainstream to Margin ? », Research in International Business and Finance, no 39, p. 711-717.

Robertson M. (2006), « The Nature That Capital Can See : Science, State, and Market in the Commodification of Ecosystem Services, Environment and Planning », D : Society and Space, vol. 24, no 3, p. 367–387.

Schinckus C. (2008), « The Financial Simulacrum : The Consequences of the Symbolization and the Computerization of the Financial Market », Journal of Socio-Economics, vol. 37, no 3, p. 1076-1089.

140Steffen W., Broadgate W., Deutsch L., Gaffney O., Ludwig C. (2015a), « The Trajectory of the Anthropocene : The Great Acceleration », The Anthropocene Review, vol. 2, no 1, p. 81–98.

Steffen W., Richardson K., Rockström J., Cornell S.E., Fetzet I., Bennett E.M., Biggs R., Carpenter S.R., de Vries W., de Wit C.A., Folke C., Gerten D., Heinke J., Mace G.M., Persson L.M., Ramanathan V., Reyers B., Sörlin S. (2015b), « Planetary boundaries : guiding human development on a changing planet », Science, 13 Février 2015.

Trompeter L. (2017), « Green Is Good : How Green Bonds Cultivated into Wall Street’s Environmental Paradox », Sustainable Development Law & Policy, vol. 17, no 2.

Ulanowicz R.E. (2009), « The Dual Nature of Ecosystems Dynamics », Ecological Modelling, no 220, p. 1886-1892.

Ulanowicz R., Goerner S.J., Lietaer B., Gomez R. (2009), « Quantifying sustainability : Resilience, efficiency and the return of information theory », Ecological Complexity, Vol. 6, no 1, p 27-36.

Walter C. (2016), « The Financial Logos : The Framing of Financial Decision-Making by Mathematical Modelling », Research in International Business and Finance, no 37, p. 597-604.

Willmott H. (2010), « Creating “Value” Beyond the Point of Production : Branding, Financialization and Market Capitalization », Organization, vol. 17, no 5, p. 517–542.

Wray R. (2012), Modern Money Theory. A Primer on Macroeconomics for Sovereign Monetary Systems, Palgrave-Macmillan, Londres.

Wulandari F., Schaefer D., Stephan A., Sun C. (2018), « Liquidity Risk and Yield Spreads of Green Bonds » DIW Berlin Discussion Paper No. 1728, disponible sur https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3161323 (dernière consultation 01/09/2020)

1 Nous remercions Patricia Crifo, Christian Walter ainsi que les membres du réseau PocFin pour leurs commentaires sur une version antérieure de ce travail. Nous remercions la chaire CANDRIAM « Finance Reconsidered : Adressing Sustainable Economic Development » pour son soutien.

2 Selon le Millenium Ecosystem Assessment (2008), il existe quatre types de services écosystémiques : les services d’approvisionnement, les services de soutien, les services de régulation et les services culturels.

3 Les systèmes vivants (d’un point de vue Anthropocentrique) sont emboités de la façon suivante : la biosphère, la sphère économique et sociale, les plus petites entités sociales, et enfin l’être humain individuel.

4 La Philia est un terme grec se référant au concept d’amitié et repris par Aristote au sens civique du terme, c’est-à-dire unissant des individus d’une même cité ou communauté. Arvidsson (2009) énonce que « si la monnaie est liquide, philia est une organisation illiquide : une incarnation indispensable de sa capacité à créer de la communauté. » L’auteur reprend la célèbre formule du capital de Marx M-C-M’ (Monnaie-Capital-Monnaie) et la dérive en P-M-P’ (Philia-Monnaie-Philia), pour expliquer le processus circulaire de création de valeur éthique : des relations communautaires et sociales, telles la bonne volonté, l’engagement et les attentes positives génèrent plus de monnaie – monétisation de philia – qui à son tour est investie en engagements communautaires nouveaux, créant ainsi plus de philia. Dans ce processus, la monnaie et la création de richesse n’ont pour seul but que de servir l’objectif de développement communautaire et social. Paranque et Revelli (2019) reprennent ce concept pour expliquer le processus de création d’impact.

5 Le marché obligataire mondial représente en 2019 environ 115 000 milliards de dollars US. Cette somme englobe les émissions de souverains, d’entreprises privées et publiques et dépasse largement le marché mondial des actions (environ 97 000 milliards de volumes échangés et 74 000 milliards de capitalisation boursière en 2018).

6 C’est en réponse à cette démarche que la théorie moderne du portefeuille ajoute désormais une dimension additionnelle “sustainability” pour comprendre ces nouvelles logiques de premium ou de fixation de prix de ces actifs verts (Bachelet et al., 2019 ; Baker et al., 2018 ; Flammer, 2018 ; Gianfrate et Peri, 2019, Wulandari et al., 2018), comme elle l’a fait pour le thème de la performance financière de l’investissement socialement responsable (ISR) durant les 20 dernières années (Revelli 2016).

7 Dans une étude récente (2019), Novethic identifie 7 différents labels officiels en Europe, portés par des associations de place, des gouvernements, ou des institutions indépendantes : label ISR (France), label Greenfin (France), FNG-Siegel (Allemagne, Autriche, Suisse), LuxFlag (Luxembourg), Towards Sustainability (Belgique), Umweltzeichen (Autriche), Nordic Swan Ecolabel (Pays nordiques).

8 L’existence d’une « prime » verte sur l’évaluation des actifs en continu peut s’expliquer par des « effets de marque » tels que documentés par Willmott (2010) pour décrire les stratégies d’entreprises financiarisées reposant sur le marketing pour accroître la valeur de leurs fonds propres et acquérir un statut monopolistique. Willmott (2010) explique ainsi comment les notions de brand equity et brand value sont respectivement passés d’une vision « produit » (effet de la connaissance de la marque sur la vision marketing de la marque par les consommateurs (image, personnalité…) ; valeur financière donnée à un produit, service ou entreprise en termes de revenus, revenus potentiels, réputation, prestige…) à une vision financière de « marché » où l’objectif exclusif est de générer des cash-flows optimisés dans un but de maximisation de la richesse de l’actionnaire par des stratégies marketing. Selon l’auteur, le modèle néo-libéral financiarisé renforcerait la captation de la valeur actionnariale au détriment de la redistribution et de l’impact sur la communauté.

9 Souligné par nous.

10 Il ne s’agit pas d’une critique d’un supposé manque de « responsabilité sociale » des acteurs financiers : en effet pour survivre dans un environnement concurrentiel, les opérateurs de marché doivent s’engager dans une course à l’accumulation infinie de signes monétaires, généralement dirigés en sens inverse des flux d’énergie prélevés sur le système Terre.

11 Un exemple historique parlant est le financement de l’effort de guerre américain (« Arsenal for Democracy ») durant la Seconde Guerre Mondiale. À la différence des belligérants européens de la Première Guerre Mondiale – qui ont recouru à l’impôt ou aux emprunts étrangers – les USA financèrent leur participation à la Seconde Guerre Mondiale en instaurant une collaboration inédite entre le Trésor et la Réserve Fédérale. Le Trésor émettait autant de titres souverains que nécessaire pour financer les achats d’équipements. En contrepartie, la Réserve Fédérale créditait les banques de second rang de réserves suffisantes pour leur permettre d’acquérir ces titres souverains, et en achetait elle-même directement sur les marchés. Cette stratégie a permis de maintenir le coût du financement des dépenses militaires à des niveaux très bas (le taux d’intérêt sur les titres souverains de court et de long terme était fixé à 0.375 % et 2.5 %, respectivement) (Federal Reserve, 1942). Cette stratégie de financement a permis une augmentation rapide et automatique des dépenses militaires américaines, qui passèrent de quelques centaines de millions de dollars avant la guerre à 85 milliards de dollars en 1943 puis 91 milliards en 1944.

12 Nos conclusions seraient cependant inchangées si ces dépenses étaient réalisées dans le secteur public.

13 Cet état se définit comme un état du modèle où les variables de flux et de stock, ainsi que les relations entre ces variables, sont parfaitement stabilisées Un tel état, bien entendu, n’est jamais observé dans la réalité puisque la valeur des paramètres et des variables exogènes change en permanence. L’état stationnaire constitue un outil analytique permettant de visualiser clairement l’impact dynamique d’un ou plusieurs choc(s) exogène(s) sur l’ensemble du système économique (Godley et Lavoie, 2012).

14 Cet effet, cependant, n’est pas modélisé ici.

- CLIL theme: 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- ISBN: 978-2-406-11416-1

- EAN: 9782406114161

- ISSN: 2554-9626

- DOI: 10.15122/isbn.978-2-406-11416-1.p.0103

- Publisher: Classiques Garnier

- Online publication: 02-08-2021

- Periodicity: Biannual

- Language: French

- Keyword: green bonds, ecological financial theory, finance, sustainability, Sustainable Development Goals