Moving beyond Discipline to Make Employees Actors in Management A Reflection

- Publication type: Journal article

- Journal: Entreprise & Société

2019 – 1, n° 5. varia - Authors: Godowski (Christophe), Nègre (Emmanuelle), Verdier (Marie-Anne)

- Pages: 177 to 199

- Journal: Business & Society

DÉPASSER LA DISCIPLINE POUR RENDRE

LES SALARIÉS ACTEURS DE LA GESTION

Une réflexion

Christophe Godowski

IAE – Université Limoges

Emmanuelle Nègre

TSM –

Université Toulouse 1 Capitole

Marie-Anne Verdier

Laboratoire Gouvernance et Contrôle Organisationnel (LGCO) Université Toulouse 3 Paul Sabatier

Introduction

La question de la participation des salariés aux décisions de gestion est primordiale dans la vie des organisations. Si des lois récentes tendent à favoriser cette participation (ex. loi de sécurisation de l’emploi 2013 et loi relative au dialogue social et à l’emploi 2015), la gouvernance des entreprises françaises apparaît en retard en matière d’implication des salariés dans la gestion comparée à celle en vigueur dans les entreprises allemandes. Le système de gouvernance à l’allemande se distingue, par exemple, par la représentation paritaire des salariés au sein des conseils 178de surveillance des grandes entreprises (Gomez et Wirtz, 2008). Pour autant, les différences sociales et culturelles entre les deux pays rendent difficiles une transposition intégrale du modèle allemand au contexte français. En effet, si le concept de paix sociale semble plutôt bien intégré dans l’idéologie collective en Allemagne, il a été, en France, longtemps rejeté. Par ailleurs, la cogestion à l’allemande, si elle attire l’attention des journalistes et des chercheurs, ne constitue pas forcément un modèle idéal, comme en témoigne le scandale récent connu par le groupe Volkswagen. Ainsi, des réflexions importantes doivent encore être menées pour analyser les différentes formes que peut prendre l’association des salariés à la gestion des entreprises dans le contexte français, et plus particulièrement s’agissant des sociétés anonymes de grande taille1. C’est ce que nous proposons de faire dans le cadre du présent article.

L’objectif de cette recherche est double. Il s’agit, dans un premier temps, de mener une réflexion plus fine sur la double relation d’agence existant entre dirigeants et salariés au travers de la prise en compte du contrat non seulement explicite mais aussi implicite unissant ces deux parties, prise en compte dont la nécessité a été soulignée par plusieurs auteurs (Zingales, 2000 ; Asher et al., 2005). Peu documentée dans la littérature, cette double relation d’agence est pourtant intéressante à deux égards. D’une part, l’étude de la relation entre dirigeants et salariés doit permettre de mieux comprendre les mécanismes de gouvernance à l’œuvre au sein de cette relation et les objectifs qui leurs sont assignés. D’autre part, la relation d’agence entre dirigeants et salariés apparaît au cœur de la gestion de l’entreprise, et ce notamment dans les pays d’Europe Continentale marqués par une gouvernance davantage partenariale qu’actionnariale (Ball et al., 2000). Ainsi, dans ces pays, les richesses créées par l’entreprise sont supposées être redistribuées entre l’ensemble des parties prenantes, les actionnaires et les créanciers n’étant plus les seuls à avoir un droit de regard sur le partage des bénéfices.

Dans un second temps, cet article vise à discuter la manière dont la gouvernance des entreprises pourrait évoluer afin d’associer davantage les salariés à la gestion des entreprises. La littérature antérieure 179portant sur la gouvernance s’inscrit majoritairement dans une logique disciplinaire et envisage la « gouvernance sociale2 » comme un moyen pour : (i) les dirigeants, de contrôler l’action des salariés et/ou d’aligner les intérêts de ces derniers sur les leurs et (ii) les salariés de limiter l’espace discrétionnaire du dirigeant. Les mécanismes de gouvernance sociale classiquement évoqués sont les instances représentatives du personnel, les administrateurs salariés ou encore l’actionnariat salarié. Les résultats obtenus dans la littérature sont mitigés quant à l’efficacité de ces mécanismes pour contrôler l’action des dirigeants. Si certaines recherches montrent qu’ils contribuent efficacement à délimiter l’espace discrétionnaire des dirigeants (Gold, 2011 ; Huang et al., 2017), d’autres obtiennent les résultats inverses (Hilary, 2006 ; Bova, 2013). Par ailleurs, la considération de ces mécanismes sous le seul angle disciplinaire tend à limiter la capacité d’influence qu’ils peuvent avoir sur les décisions de gestion. D’une part, cette logique disciplinaire tendrait à entériner l’antagonisme existant entre dirigeants et salariés en positionnant ces derniers dans une logique de méfiance vis-à-vis des dirigeants, qui quant à eux peuvent mettre en œuvre des stratégies pour éviter le contrôle réalisé par les salariés. D’autre part, cette logique risque de cantonner les salariés à un rôle d’observateur ou de surveillant de la gestion proposée par les dirigeants, les premiers n’ayant pas toujours les compétences nécessaires pour discuter et proposer des solutions alternatives. Nous initions ainsi une réflexion sur l’importance de la considération de la logique cognitive de la gouvernance3 (Charreaux, 2002 ; Wirtz, 2006) afin d’associer les salariés à la gestion de l’entreprise. Cette réflexion est amorcée en prenant comme exemple le rôle de l’expert qui assiste les comités d’entreprise (CEs) pour les aider à remplir la prérogative économique de leur mission qui est de s’assurer de la prise en compte des intérêts des salariés dans les décisions de gestion de l’entreprise. Nous illustrons alors cette réflexion théorique par la restitution d’échanges que nous avons eu avec un CE qui fait état du déploiement de ce dispositif d’assistance dans une logique cognitive.

180Cet article présente trois contributions majeures. La première réside dans la prise en compte du contrat à la fois explicite et implicite unissant dirigeants et salariés afin de mettre en évidence la relation d’agence à double sens existant entre ces deux parties. L’identification de cette relation ainsi que l’examen de la littérature sur le sujet ont permis de discuter l’efficacité des mécanismes de gouvernance mis en œuvre par les salariés pour limiter les comportements opportunistes des dirigeants. Une seconde contribution réside dans l’application du cadre de la gouvernance cognitive à la relation dirigeants-salariés. Si ce cadre a été mobilisé afin d’étudier, par exemple, les relations unissant les dirigeants et les investisseurs (Guéry-Stévenot, 2006), il n’a, à notre connaissance, pas été utilisé dans un cadre de gouvernance sociale. Or, dépasser la discipline semble nécessaire pour rendre les salariés véritablement acteurs de la gestion de l’entreprise. Enfin, peu d’études en sciences de gestion se sont intéressées à l’assistance des CEs par un expert-comptable, exception faite des travaux de Floquet (2006) ou encore Mikol (2013). La réflexion menée ici permet de compléter les résultats issus de cette littérature en soulignant le rôle que peut jouer l’expert-comptable en termes de gouvernance cognitive.

L’article est organisé de la manière suivante. La deuxième section propose une conceptualisation théorique de la double relation d’agence entre dirigeants et salariés. La troisième section effectue une synthèse de la littérature portant sur les mécanismes de gouvernance sociale. Enfin, la quatrième section discute l’association des salariés aux décisions de gestion au regard de la gouvernance cognitive et l’illustre en étudiant un dispositif spécifique qui est l’assistance des CEs par un expert « du chiffre ».

1. Conceptualisation thÉorique de la relation d’agence entre dirigeants et salariÉs

1.1. La thÉorie de l’agence et ses prolongements

La théorie de l’agence (Jensen et Meckling, 1976, p. 310) appréhende la firme comme un « nœud de contrats » dans lequel deux catégories 181d’acteurs (le principal et l’agent) sont liés par des relations d’agence. Dans la mesure où l’agent et le principal agissent dans le but de maximiser leur propre fonction d’utilité, il y a un risque pour que le premier adopte des comportements allant à l’encontre des intérêts du second. La gouvernance actionnariale se caractérise par l’existence de conflits d’intérêts entre actionnaires et dirigeants résultant de décisions de gestion potentiellement prises par les dirigeants au détriment des actionnaires (Jensen et Meckling, 1976). Face à ces conflits d’intérêts, il existe des mécanismes de gouvernance (ex. conseil d’administration, rémunération variable) visant à limiter l’espace discrétionnaire des dirigeants, ce qui est in fine favorable à la création de valeur pour les « propriétaires capitalistes » (Aubert et al., 2016).

Dans le prolongement de ces travaux, Hill et Jones (1992, p. 131) proposent une théorie de l’agence élargie qui a pour vocation « d’expliquer la nature des relations contractuelles explicites ou implicites qui existent entre les parties prenantes de l’entreprise ». Ils définissent les parties prenantes comme des « groupes qui ont des intérêts légitimes dans la société ». Au sein de ces relations contractuelles, chacune des parties prenantes possède une ressource critique qu’elle met au service de l’entreprise en échange de la satisfaction de ses demandes. En tant que preneurs de décision, les dirigeants ont le pouvoir de satisfaire ou non les demandes des parties prenantes au travers de la répartition de richesse créée par l’entreprise. D’après Hill et Jones (1992), lorsque les dirigeants satisfont les demandes des parties prenantes, les ressources allouées au développement de l’entreprise diminuent. Ces relations contractuelles sont donc source de conflits d’intérêts dans la mesure où les parties prenantes possèdent des fonctions d’utilité différentes et que les choix adoptés par les dirigeants sont susceptibles de favoriser certaines parties prenantes au détriment d’autres. Des mécanismes de gouvernance peuvent alors être mis en place par l’ensemble des parties prenantes pour éviter l’adoption de comportements opportunistes de la part des dirigeants. Dans cet article, nous proposons d’analyser plus finement les mécanismes de gouvernance à l’œuvre dans le cadre de la relation dirigeant-salariés, ces derniers ayant bien un intérêt légitime et possédant au travers du capital humain une ressource critique mise à la disposition de l’entreprise.

1821.2. Une double relation d’agence dirigeants-salariÉs

1.2.1. Une relation d’agence explicite

associée à l’existence d’un contrat de travail

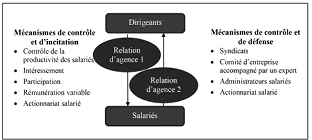

Dans une acception classique soutenue par une vision actionnariale de la firme, la relation entre dirigeants et salariés est basée sur l’existence d’un contrat de travail. Ce dernier est par nature explicite et donne naissance à une relation dans laquelle le dirigeant engage le salarié (agent) afin qu’il agisse pour le compte de l’entreprise en échange d’une rémunération. Le salarié s’engage alors à se comporter dans l’intérêt de l’entreprise (Desbrières, 2002) et se place sous la subordination du dirigeant. Comme dans toute situation d’agence, cette relation est source de conflits d’intérêts dans la mesure où les salariés peuvent adopter des comportements opportunistes susceptibles de nuire à la productivité de l’entreprise, et in fine à la richesse des dirigeants et des actionnaires (ex. diminution du temps de travail effectif, augmentation des jours d’arrêt maladie). Pour limiter l’adoption de tels comportements, les dirigeants peuvent, d’une part, mettre en place des mécanismes de contrôle (ex. vérification de la productivité des salariés, surveillance quotidienne de leurs activités). Ils peuvent, d’autre part, mettre en œuvre des mécanismes d’incitation visant à aligner les intérêts des salariés sur ceux des dirigeants/actionnaires. Ces derniers incluent, par exemple, l’existence d’une part variable de rémunération basée sur les performances, la mise en œuvre d’un système d’intéressement ou encore le recours à l’actionnariat salarié. Dans cette perspective, seul le dirigeant est susceptible de mettre en œuvre des mécanismes de gouvernance.

1.2.2. Une relation d’agence implicite

associée à la location du capital humain

Dans une seconde acception, Trébucq (2006, p. 106) propose de reformuler la théorie des droits de propriété en « légitimant la propriété de l’entreprise par ses salariés en tant que détenteurs du capital humain à l’image des actionnaires détenant le capital financier ». En effet, pour Blair et Stout (1999), l’un des actifs clés d’une entreprise réside dans son capital humain, à savoir la connaissance et l’expérience des salariés. Cette seconde acception s’inscrit dans une vision partenariale de la firme guidée par 183une « inspiration contestataire et socialiste » des acteurs se positionnant en sa faveur (Trébucq, 2005, p. 60). Dans cette perspective, au-delà du contrat de travail explicite valorisé dans une approche actionnariale, il existe un contrat implicite entre les dirigeants et les salariés prenant appui sur l’idée que ces derniers louent leur capital humain à l’entreprise en échange d’une rente (Blair, 1997 ; Desbrières, 2002 ; Poulain-Rhem, 2007 ; Garfatta, 2010). La relation entre les dirigeants et les salariés est alors inversée puisque, dans cette perspective, les salariés (principal) mandatent le dirigeant (agent) pour gérer en leur nom leur capital humain (Desbrières, 2002), et ce particulièrement lorsque celui-ci est rare et spécifique (Blair, 1995). Le développement de l’entreprise repose alors sur deux principales ressources : le capital financier apporté par les actionnaires et le capital humain fourni par les salariés (Aoki, 1984 ; Poulain-Rhem, 2007).

Pour Blair (1997), le risque supporté par les salariés dans cette relation est que les richesses créées par leur capital humain soient reversées de manière abusive aux autres parties prenantes, et notamment aux actionnaires. Les salariés verraient alors la productivité marginale de leur capital humain diminuée à cause des décisions des dirigeants (Desbrières, 2002). Des mécanismes de gouvernance sociale sont ainsi susceptibles d’être utilisés par les salariés pour s’assurer que les dirigeants n’agissent pas dans un intérêt contraire au leur. Outre l’actionnariat salarié, la représentation des salariés au sein des conseils de direction pourrait constituer, selon Desbrières (2002), un moyen de défense utilisé par ces derniers pour sauvegarder leurs intérêts. Par ailleurs, dans les grandes entreprises, la capacité de contrôle de l’action des dirigeants par les salariés se fait notamment au travers des pressions exercées par les instances représentatives du personnel (syndicats, CEs, délégués du personnel, etc.) dont les actions contribueraient à limiter l’espace discrétionnaire des dirigeants. Notons que le CE joue, en France, un rôle particulièrement important en la matière. Cela est d’autant plus vrai lorsqu’il recourt à un expert-comptable afin de l’assister dans la lecture et la compréhension des informations comptables fournies par la direction, facilitant ainsi en principe 1) l’analyse « critique » des comptes et 2) la proposition de solutions alternatives émanant des salariés.

La figure 1 synthétise la relation d’agence à double sens qui unit les dirigeants et les salariés.

184

Fig. 1 – Conceptualisation de la relation d’agence

à double sens entre dirigeants et salariés.

2. Les mÉcanismes de gouvernance sociale

dans la littÉrature :

une perspective disciplinaire prÉdominante

2.1. Les instances reprÉsentatives du personnel

La littérature anglo-saxonne s’est principalement intéressée à l’influence des syndicats sur la gouvernance d’entreprise. Les résultats obtenus apparaissent mitigés. Certaines études soulignent que la pression exercée par les syndicats entraîne une diminution du risque encouru par les entreprises ces dernières étant moins enclines à prendre des décisions d’investissement court-termiste (Bronars et al., 1994 ; Fallick et Hassett, 1999 ; Hirsch, 2004). Chen et al. (2012) s’intéressent à la relation entre le niveau de syndicalisation et le coût de la dette des entreprises. Dans le prolongement des travaux de Faleye et al. (2006), leurs résultats confirment l’existence d’une relation négative entre le taux de syndicalisation des entreprises et le coût de la dette qu’elles supportent. En effet, les syndicats, de par leur influence sur la conduite des affaires (ex. réduction des investissements risqués), protègeraient la richesse des créanciers et seraient ainsi bien perçus par ces derniers. Plus récemment, Huang et al. 185(2017) montrent que la présence de syndicats affecte négativement le niveau de rémunération des dirigeants. Les syndicats constitueraient donc un mécanisme de gouvernance efficace pour contrôler et limiter l’action des dirigeants.

D’autres études mettent, au contraire, en évidence que la pression exercée par les syndicats inciterait les dirigeants à maintenir voire accroître l’asymétrie d’informations avec les parties prenantes (Hilary, 2006) et ce afin de conserver un avantage au moment des négociations collectives. De façon similaire, plusieurs études montrent qu’un fort taux de syndicalisation incite les dirigeants à ajuster les résultats comptables à la baisse pour diminuer le pouvoir de négociation des syndicats (Cullinan et Knoblett, 1994 ; Bova, 2013). Dans ce cadre, la pression exercée par les syndicats ne constituerait pas toujours un mécanisme de gouvernance efficace.

2.2. Les administrateurs salariÉs

La loi sur la sécurisation de l’emploi (2013) renforcée par la loi relative au dialogue social et à l’emploi (2015) a rendu obligatoire la présence de salariés au sein des instances de direction dans les grandes entreprises4.

Sur le plan académique, certaines études considèrent la présence de salariés élus au sein des instances de direction comme un moyen susceptible de renforcer l’efficacité du système de gouvernance (Desbrières, 2002). En effet, pour Smith (1991), les salariés siégeant au sein des organes de direction bénéficient de deux sources d’information : l’une provenant des salariés et l’autre provenant de la direction. Cela limite les incitations des dirigeants à adopter un comportement opportuniste et augmente in fine l’efficience de l’entreprise. Pour Poulain-Rhem (2007), l’implication des salariés dans les instances de direction contribuerait, en outre, à protéger leur capital humain. L’étude de Fauver et Fuerst (2006), réalisée dans le contexte allemand, montre aussi que la présence de salariés au sein des conseils de direction augmente le contrôle effectué sur les actions des dirigeants et, à ce titre, accroît la valeur de l’entreprise. Ces résultats amènent les auteurs à conclure que les salariés administrateurs 186constituent un mécanisme de gouvernance disciplinaire efficace. Dans le contexte français, l’étude de Hollandts et al. (2009, p. 9) montre que la présence de salariés au sein du conseil d’administration est associée positivement à la performance de l’entreprise, leur positionnement intermédiaire (« ils connaissent bien l’entreprise et ne doivent pas entièrement leur nomination aux dirigeants ») leur permettant d’assurer de manière plus efficace la double mission de conseil et de contrôle qui leur est assignée. Enfin, Gold (2011) montre que la présence d’administrateurs salariés constitue un mécanisme de gouvernance efficace car ils permettraient que la stratégie poursuivie par l’entreprise prenne en compte les intérêts des salariés.

Cependant, Desbrières (2002) note également que la présence d’administrateurs salariés au sein des conseils de direction pourrait inciter les dirigeants à retirer certaines décisions sensibles des prérogatives du conseil, ce qui tendrait à diminuer l’efficacité de ce mécanisme de gouvernance. Dans cette perspective, Conchon (2014) souligne que le conseil d’administration constitue davantage une chambre d’enregistrement qu’un organe de décisions, ces dernières étant majoritairement discutées avant les séances. Le conseil serait alors réduit à un organe de ratification de décisions prises antérieurement au sein duquel les administrateurs salariés auraient la capacité de faire entendre leurs préférences sans pour autant être nécessairement écoutés (Conchon, 2013). Enfin, il apparaît important de souligner la diversité des administrateurs salariés présents dans les conseils de direction en France (administrateurs syndiqués, non syndiqués, représentant des actionnaires). Or, la plupart des études n’opère pas cette distinction, ce qui peut expliquer leurs divergences de résultats. Pourtant, comme le montre l’étude de Hollandts et Guedri (2008), la présence d’administrateurs salariés syndicalistes ou salariés actionnaires n’a pas le même effet sur la relation entre actionnariat salarié et performance.

2.3. L’actionnariat salariÉ : un mÉcanisme mixte

L’actionnariat salarié se distingue des autres mécanismes de gouvernance sociale dans la mesure où deux rôles distincts peuvent lui être assignés. Il peut, tout d’abord, se justifier par la volonté des dirigeants de motiver les salariés à suivre un objectif de maximation des performances de l’entreprise (Desbrières, 2002 ; Aubert et al., 2014 ; 187Aubert et al., 2016). En tant que mécanisme d’incitation, le recours à l’actionnariat salarié est supposé influencer positivement la performance de l’entreprise grâce à un alignement des intérêts des salariés sur ceux des dirigeants (Hollandts et Guedri, 2008 ; Aubert et al., 2016). D’autres études nuancent cependant cette relation (Trébucq, 2002 ; Poulain-Rhem, 2007) en montrant qu’en cas de participation significative, l’actionnariat salarié a un effet négatif sur la performance économique des entreprises (Faleye et al., 2006 ; Guedri et Hollandts, 2008 ; Toe et al., 2017), notamment parce qu’il favoriserait l’enracinement des dirigeants (Aubert et al., 2014).

L’actionnariat salarié peut également être utilisé par les salariés comme un moyen de réduire le pouvoir discrétionnaire des dirigeants et de protéger leur investissement en capital humain (Blair, 1995), et ce pour trois principales raisons (Desbrières, 2002). Tout d’abord, les salariés actionnaires possèdent un pouvoir décisionnel, dépendant du nombre de droits de vote dont ils disposent, qu’ils sont susceptibles d’utiliser lors des assemblées générales pour tenter d’influencer les décisions adoptées. Ensuite, en ayant accès aux informations détenues tant par les salariés que par les actionnaires externes, ils possèdent un fort pouvoir informationnel susceptible d’accroître leur pouvoir disciplinaire. Enfin, lorsque le rapport présenté par le conseil d’administration établit que les actions détenues par les salariés représentent plus de 3 % du capital de l’entreprise, un ou plusieurs administrateurs doivent être élus par l’assemblée générale des actionnaires (art. 225-23 du Code de commerce). La présence de ces représentants des salariés actionnaires au sein des conseils de direction peut contribuer à limiter l’opportunisme du dirigeant et permettre aux salariés de jouer un rôle dans les décisions de gestion. Pour Aubert et al. (2016, p. 157), l’actionnariat salarié peut ainsi être considéré comme un « levier de démocratie économique dans l’entreprise capitaliste », susceptible de favoriser une meilleure répartition des richesses. Dans cette perspective, l’actionnariat salarié constituerait un mécanisme de gouvernance partenariale efficace. L’étude de Guéry et Stévenot (2017) amène cependant à nuancer ces propos dans la mesure où l’actionnariat salarié ne permettrait pas d’augmenter de manière significative le niveau d’informations diffusées aux salariés.

1882.4. Le dispositif d’assistance des comitÉs d’entreprises

par un expert du « chiffre »

La loi du 16 mai 1946 a considérablement modifié la réglementation environnant les CEs en instaurant un droit de consultation, et non plus seulement d’informations, aux CEs concernant la marche générale de l’entreprise. Elle a, en outre, institué le droit pour les élus de recourir à un expert-comptable pour les assister dans la lecture et compréhension des informations comptables et financières fournies par la direction. Cette loi marque un tournant sur le plan social en établissant de nouvelles obligations pour les entreprises et en renforçant les droits des salariés. Par la suite, les lois Auroux du 28 octobre 1982 ont étendu la possibilité de recourir à un expert-comptable par les CEs pour tous « les éléments d’ordre économique, financier ou social nécessaires à l’intelligence des comptes et à l’appréciation de la situation de l’entreprise5 ». Différentes lois se sont ensuite succédées pour étendre les situations dans lesquelles le CE peut faire appel à un expert-comptable (ex. droit d’alerte, opérations de concentration).

Le recours à un expert-comptable par le CE est susceptible de renforcer le pouvoir des élus lors des négociations avec la direction. Pour Floquet (2006), l’expert agirait directement sur la deuxième relation d’agence entre dirigeants et salariés et tendrait à donner une vision plus claire et objective de la situation économique et financière de l’entreprise. L’expert est considéré par les salariés et leurs représentants comme un partenaire qui doit les aider à comprendre la situation de l’entreprise et à constituer un rapport de force efficace. Il permettrait ainsi de réduire l’asymétrie d’informations entre les dirigeants et les salariés et constituerait, à ce titre, un mécanisme de gouvernance relevant d’une logique disciplinaire. Pour Cristofalo (2009), le recours à un expert-comptable conditionne l’efficacité de l’action syndicale, celle-ci nécessitant une connaissance technique que seuls ces experts possèdent. Cette connaissance va permettre aux experts de traiter les informations comptables et financières fournies par les dirigeants indépendamment des interprétations qui leurs sont le plus souvent rattachées (Floquet et 189Labardin, 2013). Cela est particulièrement important dans la mesure où, selon Vuillermot (2013), l’entreprise semble être passée en matière de diffusion d’une logique d’information à une politique de communication visant notamment à manipuler les perceptions des salariés et de leurs représentants. En donnant son opinion sur la situation générale de l’entreprise, l’expert fait part de son diagnostic et contribue ainsi à réduire l’asymétrie d’informations entre dirigeants et salariés.

Ces quelques travaux portant sur l’expert-comptable auprès des CEs ne démentent pas le constat d’une approche dominante de la gouvernance (Charreaux, 2002) s’inscrivant dans une logique d’essence essentiellement disciplinaire. Les études mettent en avant que l’expert-comptable intervient auprès des CEs dans le but principal de réduire l’asymétrie d’informations entre dirigeants et salariés, asymétrie d’informations pouvant conduire à léser les salariés dans la répartition de la richesse. Le recours à l’expert-comptable peut dès lors apparaître comme une réponse efficiente à des problèmes de conflits d’intérêts entre apporteurs de capital humain et dirigeants. Pour autant, l’expert du CE, par son intervention, peut contribuer à aller plus loin en ouvrant la voie à une gouvernance cognitive favorable à la participation des salariés à la gestion de l’entreprise.

3. Pour une implication rÉelle des salariÉs

dans la gestion : vers un dÉpassement

de la gouvernance disciplinaire ?

3.1. Les fondements de la gouvernance cognitive

Comme souligné par Charreaux (2002) puis par Wirtz (2006), la dimension cognitive de la gouvernance est souvent délaissée au profit de la gouvernance disciplinaire. Pourtant, cette dernière s’avère être très souvent complémentaire de la gouvernance disciplinaire.

Plusieurs recherches montrent qu’il existe, à côté de la gouvernance disciplinaire, une autre facette de la gouvernance qualifiée de cognitive (Williamson, 1999 ; O’Sullivan, 2000 ; Charreaux, 2002). Celle-ci repose sur l’idée que les échanges et interactions entre les différents acteurs 190peuvent favoriser un processus d’apprentissage collectif conduisant à l’émergence d’opportunités d’investissement (de La Ville, 2001). C’est la confrontation de visions et d’interprétations différentes qui peut contribuer à l’apparition d’idées nouvelles, source d’innovation et de création de valeur (Guéry-Stevenot, 2006). L’objet de la gouvernance cognitive est donc de faciliter l’échange entre différents schémas cognitifs (Charreaux, 2011 ; Bertin et Godowski, 2012) propres à plusieurs groupes d’acteurs, parties prenantes à l’entreprise.

Comme mentionné par Dubocage et Galindo (2014), le cadre de la gouvernance cognitive est particulièrement intéressant lorsqu’il s’agit de caractériser des conflits dont la source réside dans le manque de compétences des acteurs. Ayant chacun une structure cognitive propre, il est fort probable que les représentations de l’ensemble des opportunités ouvertes à l’entreprise divergent, aboutissant alors à une incompréhension mutuelle source de conflits cognitifs. Pour réduire cette asymétrie de connaissances ainsi que les différences d’interprétation, des coûts cognitifs (Charreaux, 2002 ; Wirtz, 2006) peuvent être engagés visant à : (i) rapprocher les structures cognitives des dirigeants avec celles des autres parties prenantes ou inversement (coûts de conviction) et (ii) acquérir les compétences requises dans l’interaction avec certaines parties prenantes (coûts de mentoring).

3.2. Le recours À l’expertise par le CE comme mÉcanisme de gouvernance cognitive

Le recours par les CEs à un expert du « chiffre » constitue un exemple pouvant illustrer les apports en termes de participation des salariés d’un dépassement de la vision disciplinaire de la gouvernance vers une dimension cognitive. Lors d’une enquête6 réalisée auprès de membres de CEs et d’experts-comptables intervenant auprès des CEs, nous avons été confrontés à plusieurs cas d’entreprises au sein desquelles un dépassement de la logique disciplinaire de la gouvernance par l’adoption d’une logique cognitive privilégiant l’échange des dirigeants avec les salariés a pu être 191constaté. L’un d’entre eux nous semble particulièrement intéressant pour illustrer notre réflexion Il concerne une grande entreprise française dans le secteur de l’assurance dont le CE fait intervenir depuis plus de vingt ans un expert-comptable pour l’assister dans la lecture des comptes. En outre, le membre du CE interrogé dispose d’un regard longitudinal sur ces missions, ce dernier ayant, sur les trente dernières années, siégé dans toutes les instances représentatives du personnel.

Plusieurs auteurs soulignent le manque d’expertise des élus et des salariés pour analyser et comprendre les informations comptables diffusées par les dirigeants (Kuhn et Moulin, 2012 ; Capron, 2013). Parmi les éléments pouvant expliquer ce déficit d’expertise, il est souvent fait référence au manque de formation et/ou au désintérêt des acteurs sociaux pour les prérogatives économiques (Metzger et al., 2015). Le membre du CE interrogé de cette entreprise parle d’une « véritable inculture syndicale de la chose économique » et souligne que « beaucoup de personnes ne s’intéressent pas à la chose économique », privilégiant ainsi les attributions sociales et culturelles du CE. En l’absence d’intervention d’un expert, il existe donc, outre une asymétrie d’informations, une asymétrie de connaissances entre les dirigeants et les élus engendrant de possibles conflits cognitifs. L’intervention d’un expert pour aider les membres du CE à lire et interpréter les comptes de l’entreprise constitue un dispositif susceptible de limiter les conflits cognitifs en améliorant les compétences des élus. Le CE interrogé s’exprime en ces termes : « […] on essaie de comprendre, d’expliquer, de rechercher les causes, les solutions » ; « la mission doit nous éclairer sur notre environnement et sur ce que l’on fait ». Faisant appel à un expert depuis plus de 20 ans, il souligne l’importance que la mission soit déployée sur le long terme pour permettre de réduire la survenance des conflits cognitifs et insiste sur le fait qu’il ne faut pas attendre les difficultés pour mettre en œuvre de telles missions. Notons que si ces missions sont « acceptées » dans les grandes entreprises, dans les petites structures, de nombreux « freins psychologiques » demeurent : « le patron dit que cela coûte cher et que cela aura une conséquence sur l’intéressement ». Au contraire, l’intervention sur le long terme d’un même expert permet à ce dernier « de prendre du recul » et « d’anticiper la venue de problèmes ». Dans cette configuration, l’expert est en mesure de fournir une lecture différente des comptes, il « donne une autre grille de lecture en partant des mêmes chiffres mais 2+2 ne fera pas forcément 4 selon la grille de lecture de 192l’expert-comptable ». Les élus acquièrent au fil du temps la possibilité de formuler des propositions alternatives à celles des dirigeants, permettant d’envisager une véritable confrontation. L’élu interrogé indique que sur le long terme les relations avec les dirigeants s’en sont trouvées modifiées. Ce changement dans les relations est illustré par le verbatim suivant : « il y a eu des situations où l’éclairage apporté par l’expert-comptable et que nous nous sommes appropriés a intéressé les patrons, qui y ont apporté une attention particulière […] même si après nous sommes un cas atypique l’entreprise se porte bien et notre expert a fait ses preuves ». L’élu parle même de « fortes capacités de travailler en cohérence avec les instances de décision ». Nous constatons ici l’existence d’un échange sur la base de visions différentes de la situation de l’entreprise, interactions pouvant aboutir à l’émergence d’idées nouvelles selon la perspective cognitive. Le membre du CE interrogé souligne que « lorsque l’expert intervient et que les élus se saisissent de la chose, cela oblige les dirigeants à faire attention, ils voient que nous sommes en capacité de travailler sur les comptes et d’interpeller les administrateurs ». Enfin, dans une logique cognitive, l’intervention de l’expert se doit d’être constructive et non s’inscrire dans l’opposition systématique aux actions des dirigeants. Ainsi, la venue de l’expert ne doit pas uniquement servir « à dénoncer la rémunération du patron ou autre, sinon cela ne sert à rien ». Il doit permettre aux élus de comprendre et de se saisir de la chose économique. Ce n’est que dans une telle circonstance qu’ils seront en mesure d’acquérir des compétences pour pouvoir échanger avec les dirigeants dans le but de confronter leurs visions. Les salariés, au même titre que les actionnaires, peuvent alors être considérés comme des apporteurs de ressources cognitives (Charreaux, 2002), favorisant ainsi l’essor d’une participation plus active des salariés à la gestion.

Discussion et conclusion

À travers l’exemple de l’expert assistant les CEs, nous montrons comment la prise en compte de la logique cognitive de la gouvernance pour dépasser les aspects disciplinaires, pourrait permettre une meilleure implication des salariés dans la gestion des entreprises. L’objectif 193est ainsi de construire collectivement une autre organisation du travail qui permettrait de conjuguer efficacité et amélioration des conditions de travail (Gâche et al., 2013). Cette réflexion s’inscrit dans une volonté de contribuer au débat sur les différentes formes que peut prendre l’association des salariés à la vie des entreprises. Dans la mesure où nous proposons une seule illustration à travers l’expert du CE, il serait intéressant de prolonger cette réflexion par la réalisation d’une étude de terrain plus large croisant différents types de mécanismes. Nous participons cependant au débat soulevé dans les études récentes autour de la nécessité de redonner leur place aux différentes parties prenantes, et notamment aux salariés.

Hatchuel et Segrestin (2007) proposent, en ce sens, de redéfinir l’entreprise en remplaçant le statut de société anonyme par celui d’« entreprise de progrès collectif » (p. 29) visant à « dénouer les grands antagonismes de l’histoire des sociétés » (p. 36). Dans la même lignée, Segrestin et Hatchuel (2011) explorent le lien entre le droit et la persistance des doctrines actionnariales au détriment de celles partenariales. Les auteurs proposent d’autres modèles juridiques visant à l’adoption de règles de droit plus « efficaces et équitables » (p. 20) qui favoriseraient une diffusion plus large de la gouvernance partenariale. Ils proposent d’agir sur les droits de propriété des actionnaires et soulignent la nécessité de mieux considérer et encadrer les effets potentiels de la latitude managériale des dirigeants. Au sein de cette littérature, les droits de propriété des actionnaires sont clairement questionnés. Selon Robé (2009), si les actionnaires sont bien propriétaires des actions, ils ne sont pas pour autant propriétaires de l’entreprise. Pour Chassagnon et Hollandts (2014), personne n’est véritablement propriétaire de l’entreprise et la notion de propriété devrait être remplacée par celle de pouvoir. Selon Segrestin et Hatchuel (2011), une modification possible du droit consisterait, par exemple, en la mutualisation des « dommages subis par une partie [ex. la perte d’emplois côté salariés] s’ils sont nécessités par l’intérêt commun » (p. 32). La littérature se développant à ce sujet pourrait ainsi permettre de redonner leur place aux salariés et constitue une perspective intéressante pour la poursuite des recherches sur ce thème.

Par ailleurs, nous limitons notre réflexion aux sociétés anonymes de grande taille justifiant le recours initial à la théorie de l’agence. Il serait intéressant de renouveler cette réflexion en intégrant un panel plus large 194d’entreprises, dotées par exemple d’une organisation hiérarchique et/ou d’une taille différente. Les travaux de Cézanne (2010) prônant un modèle de gouvernance multi-ressources pourraient pour se faire être mobilisés. Dans ce cadre, la gouvernance ne vise pas à réduire les conflits d’intérêts mais cherche à inciter, favoriser et enrichir les apporteurs de ressources critiques dont la complémentarité est source de création de valeur pour l’entreprise (Cézanne-Sintès, 2008).

195Bibliographie

Aoki M. (1984), The cooperative game theory of the firm, Oxford, Oxford University Press.

Asher C. C., Mahoney J. M., et Mahoney J. T. (2005), « Towards a property rights foundation for a stakeholder theory of the firm », Journal of Management and Governance, vol. 9, no 1, p. 5-32.

Aubert N., Chassagnon V. et Hollandts X. (2016), « Actionnariat salarié, gouvernance et performance de la firme : une étude de cas économétrique portant sur un groupe français coté », Revue d’économie industrielle, vol. 2016/2, no 154.

Aubert N., Garnotel G., Lapied A. et Rousseau P. (2014), « Employee ownership : A theoretical and empirical investigation of management entrenchment vs. reward management », Economic modelling, vol. 40, no C, p. 423-434.

Ball R., Kothari S. P. et Robin A. (2000), « The effect of international institutional factors on properties of accounting earnings », Journal of Accounting and Economics, vol. 29, no 1, p. 1-51.

Bertin E. et Godowski C. (2012), « Le processus global d’audit : source de développement d’une gouvernance cognitive ? », Comptabilité-Contrôle-Audit, vol. 18, no 3, p. 145-184.

Blair M. M. (1995), « Rethinking assumptions behind corporate governance », Challenge, vol. 38, no 6, p. 12-17.

Blair M. M. (1997), Firm-specific human capital and theories of the firm, working paper, Georgetown University Law Center.

Blair M. M. et Stout L. A. (1999), « A team production theory of corporate law », Virginia Law Review, vol. 87, no 2, p. 247-328.

Bova F. (2013), « Labor unions and management’s incentive to signal a negative outlook », Contemporary Accounting Research, vol. 30, no 1, p. 14-41.

Bronars S. G., Deere D. R. et Tracy J. S. (1994), « The effects of unions on firm behavior : An empirical analysis using firm-level data », Industrial Relations, vol. 33, no 4, 426-451.

Capron M. (2013), « Les représentants des salaries confrontés à l’information économique et sociale d’entreprise : “Je t’aime, moi non plus” », Économies et Sociétés, vol. 3, no 8, p. 1225-1237.

Cézanne C. (2010), « Un modèle renouvelé de gouvernance d’entreprise : une évaluation empirique sur données françaises », Revue d’Économie Politique, vol. 120, no 4, p. 669-700.

196Cézanne-Sintès C. (2008), Capital humain spécifique, gouvernance et performance de l’entreprise : approche par la théorie de la firme et étude empirique du cas français, Thèse de Doctorat en Sciences Économiques, Université de Nice-Sophia Antipolis.

Charreaux G. (2002), « L’actionnaire comme apporteurs de ressources cognitives », Revue Française de Gestion, vol. 141, no 5, p. 77-107.

Charreaux G. (2003), « Le gouvernement d’entreprise », in : J. Allouche (coord.), Encyclopédie des ressources humaines, Paris, Vuibert, p. 628-641.

Charreaux G. (2011), Quelle théorie pour la gouvernance ? De la gouvernance actionnariale à la gouvernance cognitive et comportementale, cahier de recherche, Université Bourgogne.

Chassagnon V. et Hollandts X. (2014), « Who are the owners of the firm : shareholders, employees or no one ? », Journal of Institutional Economics, vol. 10, no 1, p. 47-69.

Chen H. J., Kacperczyk M. et Ortiz-Molina H. (2012), « Do nonfinancial stakeholders affect the pricing of risky debt ? Evidence from unionized workers », Journal of Finance, vol. 16, no 2, p. 347-383.

Conchon A. (2013), « La participation aux décisions stratégiques de l’entreprise : influence ou pouvoir des administrateurs salariés ? », Participations, vol. 5, no 1, p. 127-149.

Conchon A. (2014), Les administrateurs salariés en France. Contribution à une sociologie de la participation des salariés aux décisions de l’entreprise, Doctorat en Sociologie du Travail, CNAM.

Cristofalo P. (2009), « L’institutionnalisation d’une fonction d’expertise et de conseil auprès des élus du personnel », Cahiers Internationaux de Sociologie, vol. 126, no 1, 81-98.

Cullinan C. P. et Knoblett J. A. (1994), « Unionization and accounting policy choices : An empirical examination », Journal of Accounting and Public Policy, vol. 13, no 1, p. 49-78.

de La Ville V.-I. (2001), « L’émergence du projet entrepreneurial : apprentissages, improvisations et irréversibilités », Revue de l’entrepreneuriat, vol. 1, no 1, p. 43-59.

Desbrières P. (2002), « Les actionnaires salariés », Revue Française de Gestion, vol. 141, no 5, p. 255-281.

Dubocage E. et Galindo G. (2014), « Understanding founder-CEO’s replacement in venture-backed companies : A theoretical and empirical analysis », European Management Journal, vol. 32, no 3, p. 461-474.

Faleye O., Mehrotra V. et Morck R. (2006), « When labor has a voice in corporate governance », Journal of Financial and Quantitative Analysis, vol. 41, no 3, p. 489-510.

197Fallick B. C. et Hassett K. A. (1999), « Investment and union certification », Journal of Labor Economics, vol. 17, no 3, p. 570–582.

Fauver L. et Fuerst M. E. (2006), « Does good corporate governance include employee representation ? Evidence from German corporate boards », Journal of Financial Economics, vol. 82, no 3, p. 673-710.

Floquet M. (2006), « L’expert-comptable du comité d’entreprise, un acteur de gouvernance : une étude exploratoire », 27e congrès de l’Association Francophone de Comptabilité, Tunis, Tunisie.

Floquet M. et Labardin P. (2013), « Les prémices de la diffusion d’information aux salariés », Économies et Sociétés, vol. 47, no 8, 1287-1314.

Gâche F., Fortino S. et Tiffon G. (2013), « L’expertise doit venir en complément de l’action syndicale, pas s’y substituer », La nouvelle revue du travail, vol. 3, p. 1-15.

Garfatta R. (2010), Actionnariat salarié et création de valeur dans le cadre d’une gouvernance actionnariale et partenariale : application au contexte français, Doctorat en Sciences de Gestion, Université de Bourgogne.

Gold M. (2011), « Taken on board : An evaluation of the influence of employee board-level representatives on company decision-making across Europe », European Journal of Industrial Relations, vol. 17, no 1, p. 41-56.

Gomez P.-Y. et Wirtz P. (2008), « Institutionnalisation des régimes de gouvernance et rôle des institutions socles : le cas de la cogestion allemande », Économies et Sociétés, vol. 19, no 9, p. 1869-1900.

Guedri Z. et Hollandts X. (2008), « Beyond dichotomy : The curvilinear impact of employee ownership on firm performance », Corporate Governance : An International Review, vol. 16, no 5, p. 460-474.

Guéry-Stévenot A. (2006), « Conflits entre investisseurs et dirigeants. Une analyse en termes de gouvernance cognitive », Revue Française de Gestion, vol. 164, no 5, p. 157-180.

Guéry L. et Stévenot A. (2017), « L’actionnariat salarié favorise-t-il la diffusion d’informations aux salariés et leur participation aux décisions stratégiques ? Une question de gouvernance d’entreprise », Management International, vol. 21, no 4, p. 61-75.

Hatchuel A. et Segrestin B. (2007), « La société contre l’entreprise ? Vers une norme d’entreprise à progrès collectif », Droit et société, vol. 65, no 1, p. 27-40.

Hilary G. (2006), « Organized labor and information asymmetry in the financial markets », Review of Accounting Studies, vol. 11, no 4, p. 525–548.

Hill C. W. L. et Jones T. M. (1992), « Stakeholder-Agency theory », Journal of Management Studies, vol. 29, no 2, p. 131-154.

Hirsch B. (2004), « What do unions do for economic performance ? », Journal of Labor Research, vol. 25, no 3, p. 415-456.

198Hollandts X. et Guedri Z. (2008), « Les salariés capitalistes et la performance de l’entreprise », Revue Française de Gestion, vol. 183, no 3, p. 35-50.

Hollandts X., Guedri Z. et Aubert N. (2009), Représentation du travail au conseil d’administration et performance de l’entreprise : une étude empirique sur le SBF 250 (2000-2005), La Documentation Française.

Huang Q., Jiang F., Lie E. et Que T. (2017), « The effect of labor unions on CEO compensation », Journal of Financial and Quantitative Analysis, vol. 52, no 2, p. 553-582.

Jensen M. C. et Meckling W. H. (1976), « Theory of the firm : Managerial behavior, agency costs and ownership structure », Journal of Financial Economics, vol. 3, no 4, p. 305-360.

Kuhn A. et Moulin Y. (2012), « Stratégies de contestation et plans sociaux », Revue Française de Gestion, vol. 220, no 1, p. 87-99.

Metzger J.-L., Lyon-Caen A., Legrand H.-J., Habbard P. et Capron M. (2015), « Informer les salariés ou leur permettre de repenser la gestion ? », La Nouvelle Revue du Travail, vol. 7, p. 1-20.

Mikol A. (2013), « L’absence d’informations financières données par le commissaire aux comptes aux salariés : un mutisme organisé par la loi », Économies et Sociétés, vol. 47, no 8, 1315-1343.

O’Sullivan M. (2000), « The innovation enterprise and corporate governance », Cambridge Journal of Economics, vol. 24, no 4, p. 393-416.

Poulain-Rehm T. (2007), « L’actionnariat des salariés en France, un facteur de création de valeur ? », Banque et Marchés, vol. 88, p. 25-35.

Robé J.-P. (2009), « Responsabilité limitée des actionnaires et responsabilité sociale de l’entreprise », Entreprises et histoire, vol. 57, no 4, p. 165-183.

Segrestin B. et Hatchuel A. (2011), « Autorité de gestion et avaries communes : pour un complément du droit de l’entreprise ? », Finance Contrôle Stratégie, vol. 14, no 2, p. 9-36.

Smith S. C. (1991), « On the economic rationale for codetermination law », Journal of Economic Behavior and Organization, vol. 16, no 3, p. 261-281.

Toe S. D., Hollandts X. et Valiorgue B. (2017), « La “face cachée” de l’actionnariat salarié : Étude empirique sur l’indice SBF 120 (2000-2014) », Finance Contrôle Stratégie, vol. 20, no 1, disponible en ligne.

Trébucq S. (2002), « L’actionnariat salarié dans les entreprises familiales du SBF250 : un outil de création de valeur ? », Finance Contrôle Stratégie, vol. 5, no 4, p. 107-135.

Trébucq S. (2005), « De l’idéologie et de la philosophie en gouvernance d’entreprise », Revue Française de Gestion, vol. 158, no 5, p. 49-67.

Trébucq S. (2006), « Capital humain et comptabilité sociétale : le cas de l’information volontaire des entreprises françaises du SBF 120 », Comptabilité-Contrôle-Audit, vol. 12, no 1, p. 103-124.

199Vuillermot C. (2013), « Du secret des affaires à la politique de communication. L’exemple de quelques grandes entreprises industrielles françaises et de leur presse interne, des années 1930 à nos jours », Économies et Sociétés, vol. 47, no 8, p. 1257-1285.

Williamson O. E. (1999), « Strategy research : Governance and competence perspectives », Strategic Management Journal, vol. 20, no 12, p. 1087-1108.

Wirtz P. (2006), « Compétences, conflits et création de valeur : vers une approche intégrée de la gouvernance », Finance Contrôle Stratégie, vol. 9, no 2, p. 187-221.

Zingales L. (2000), « In search of new foundations », The Journal of Finance, vol. 55, no 4, p. 1623-1653.

1 Notre réflexion ne porte donc pas sur les PME, les entreprises coopératives et les entreprises publiques ou ayant une forte participation de l’État.

2 Le concept de gouvernance sociale est utilisé dans le présent article pour évoquer l’ensemble des mécanismes de gouvernance qui entoure la relation d’agence dirigeants-salariés.

3 Dans une perspective cognitive, la gouvernance peut être définie comme « l’ensemble des mécanismes permettant d’avoir le meilleur potentiel de création de valeur par l’apprentissage et l’innovation » (Charreaux, 2003, p. 638).

4 Désormais, une entreprise dont le siège social est situé en France et qui emploie au moins 5 000 salariés en France (ou 10 000 dans le monde) doit avoir au moins un (deux) représentant(s) des salariés au sein de son conseil de direction lorsqu’elle comporte moins (plus) de douze administrateurs.

5 Son intervention est plus précisément autorisée pour examiner les comptes annuels et prévisionnels de l’entreprise, lorsque le licenciement pour motif économique d’au moins dix salariés est prévu par la direction et enfin pour examiner la réserve spéciale de participation.

6 L’enquête à laquelle nous faisons référence consiste en un travail réalisé dans le cadre d’échanges avec la commission CE du Conseil Supérieur de l’Ordre des Experts-Comptables (OEC) ainsi que la commission CE de l’OEC Paris Île-de-France. C’est par le biais de ces instances que nous avons eu accès à un certain nombre d’experts-comptables réalisant des missions auprès de CEs. Les membres de CEs ont été approchés dans des salons dédiés aux CEs.

- CLIL theme: 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- ISBN: 978-2-406-10178-9

- EAN: 9782406101789

- ISSN: 2554-9626

- DOI: 10.15122/isbn.978-2-406-10178-9.p.0177

- Publisher: Classiques Garnier

- Online publication: 04-29-2020

- Periodicity: Biannual

- Language: French

- Keyword: Works councils, cognitive governance, disciplinary governance, employees