Ressources immatérielles de l’entreprise et développement durable

- Type de publication : Article de revue

- Revue : Entreprise & Société

2021 – 1, n° 9. varia - Auteur : Tertre (Renaud du)

- Résumé : Les ressources immatérielles de l’entreprise constituent un puissant levier qui lui permet de s’engager dans le développement durable à deux conditions. Tout d’abord, il est nécessaire de « traduire » les objectifs de développement durable termes opérationnels grâce à l’adoption de la démarche RSE. Ensuite, il faut intégrer le développement planifié des ressources immatérielles dans les outils de gestion de l’activité de l’entreprise, conçus en termes de processus. Ces conditions présupposent l’existence d’un référentiel d’évaluation des ressources immatérielles, dont l’article examine les caractéristiques aux plans institutionnel et opérationnel.

- Pages : 177 à 214

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406122036

- ISBN : 978-2-406-12203-6

- ISSN : 2554-9626

- DOI : 10.48611/isbn.978-2-406-12203-6.p.0177

- Éditeur : Classiques Garnier

- Mise en ligne : 25/08/2021

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : capital immatériel, Information extra-financière, Développement durable, Responsabilité sociale des entreprises RSE, Gouvernance d’entreprise

Ressources immatérielles de l’entreprise et développement durable

Renaud du Tertre

Université de Paris-Ladyss

Introduction

Une invitation à revisiter

le modèle économique de l’entreprise

Il est un sujet aujourd’hui qui, plus que tout autre, invite au dialogue pluridisciplinaire : le développement durable. L’article présenté ici cherche à y répondre en se fondant sur deux présupposés. Le premier, d’ordre théorique, consiste à considérer que l’économie fait partie à part entière des sciences sociales, ce qui implique d’accorder un rôle déterminant aux institutions socio-économiques, aux acteurs et à l’histoire. Le second, d’ordre méthodologique, tient au fait de concevoir l’économie comme une science de l’observation, ce qui exige qu’elle soit constamment interrogée par les phénomènes observés. Selon ces deux impératifs, l’économie partage avec la gestion, la comptabilité et la finance, un questionnement lié à l’étude des facteurs qui permettent à l’entreprise d’incorporer le développement durable dans sa stratégie. Dans l’esprit d’une convergence de préoccupation, l’analyse développée ici adopte une démarche délibérément pragmatique et repose sur quatre propositions énoncées au plan factuel.

La première proposition consiste à constater la grande difficulté des entreprises à intégrer les objectifs de développement durable (ODD) dans 178leurs stratégies. L’une des raisons, trop souvent sous-estimée, provient du fait que la formulation des 17 objectifs et des 169 cibles de développement durable, définis par l’Assemblée générale des Nations Unies en septembre 2015, dans le cadre de l’Agenda 2030 (United Nations Global Compact, 2017)1 ne possède pas un caractère opérationnel qui les rendrait directement accessibles aux entreprises. Dans la pratique, il leur faut un « traducteur », qui aurait pour fonction de décliner au plan microéconomique des défis définis au départ sur un plan macroéconomique et macrosocial.

La seconde proposition implique de considérer que la Responsabilité Sociale d’Entreprise (RSE) représente le moyen privilégié pour réaliser cette intégration, parce qu’elle est conçue par définition comme une démarche qui doit faire partie de la stratégie industrielle et commerciale de l’entreprise. En outre, elle fait l’objet d’un accord important entre deux organisations professionnelles internationales en 2014, qui porte sur la mise en correspondance entre le référentiel RSE de l’ISO (International Organisation for Standardization), ISO 26000 créé en 2010, et celui du GRI (Global Reporting Initiative), le G4 créé en 2013 (GRI et ISO 26000, 2014). Toutefois, cette fonction de « traduction » s’avère insuffisante pour échapper au caractère normatif et, par conséquent, formel, que comporte nécessairement toute démarche de certification et qui en limite la portée opérationnelle.

La troisième proposition vise à lever cet obstacle en considérant que l’incorporation de la démarche RSE dans la stratégie de l’entreprise peut acquérir une véritable efficacité à condition d’être elle-même fondée sur le développement de ses ressources immatérielles. L’enjeu est d’adopter une approche dynamique de la RSE, en adéquation avec le déroulement de l’activité de l’entreprise et en mettant en relief le rôle stratégique des ressources immatérielles. Celles-ci, en tant qu’inputs, sont parties prenantes de la création de valeur par l’entreprise et de sa réalisation, et c’est à travers leur impact sur son modèle économique que se nouent les liens entre ressources immatérielles et développement durable.

Dans cet esprit, et c’est la quatrième proposition, il existe une autre bonne raison de s’intéresser aux relations entre la RSE et les ressources immatérielles de l’entreprise. En effet, l’un des apports décisifs de la 179démarche RSE est d’attribuer à la gouvernance d’entreprise un rôle primordial dans la définition des ODD visés par l’entreprise et le contrôle de ses résultats. Ce rôle s’applique par conséquent aussi aux ressources immatérielles de l’entreprise et en conditionne les finalités.

Ces prises de position doivent être comprises comme une invitation à revisiter le modèle économique de l’entreprise2. Dans cette perspective, l’article comporte cinq sections.

–La section 1 a un caractère introductif et décrit le consensus qui est en train de se construire aujourd’hui en matière d’évaluation des ressources immatérielles, consensus qui se base sur un lien explicite entre l’information extra-financière d’entreprise et le développement durable.

–La section 2 met en évidence les caractéristiques qui sont propres à la démarche d’évaluation des ressources immatérielles de l’entreprise, en examinant successivement les raisons et les conséquences de leur caractère intangible.

–La section 3 s’intéresse aux fondements d’un référentiel d’évaluation des ressources immatérielles, qui comporte nécessairement trois registres : la délimitation du champ du capital immatériel ; la définition d’une nomenclature permettant d’identifier les différentes formes que celui-ci prend ; la liste des indicateurs qu’il convient de mobiliser pour en entreprendre l’évaluation.

–La section 4 examine l’impact des ressources immatérielles sur l’activité de l’entreprise et sur son environnement en considérant 180–tour à tour leurs conséquences en matière de risques entrepreneuriaux, de création de revenus et de contribution au développement du territoire dans lequel l’entreprise est insérée.

–La section 5 est de nature conclusive et s’attache à déterminer les modalités organisationnelles, en termes de gouvernance d’entreprise et de processus de gestion, auxquelles doit obéir la démarche RSE afin de concilier compétitivité et développement durable par l’entremise des ressources immatérielles.

1. Le consensus naissant pour évaluer

les ressources immatérielles de l’entreprise

Commençons par dresser un bref état des lieux concernant l’approche de l’immatériel dans l’entreprise, en s’intéressant à ses liens avec la RSE et le développement durable. Ce premier tour d’horizon nous permettra de cerner dans quelles conditions et sur quels registres, un consensus de nature conventionnelle est en train d’émerger à propos de l’évaluation des ressources immatérielles et de leur rôle stratégique dans l’entreprise.

1.1. Les liens entre les ressources immatérielles de l’entreprise, la RSE et le développement durable

Dans un article marquant, Françoise Quairel et Michel Capron (2013) montrent que le couplage des concepts de RSE et de développement durable date du début des années 2000 dans les pays anglo-saxons, avec une adhésion en Europe continentale plus tardive, mais en même temps plus forte. Selon les deux auteurs, cette association est devenue irréversible sous l’effet d’un double mouvement. D’un côté, la RSE n’est plus conçue en considérant uniquement ses devoirs éthiques vis-à-vis de ses parties prenantes sur un plan social ; de l’autre, il ne revient plus uniquement à l’État d’adopter les moyens adéquats pour répondre aux défis du développement durable. Dorénavant, ce sont les entreprises elles-mêmes qui sont considérées comme un agent privilégié qui doit prendre en charge le développement durable en intégrant dans leurs stratégies la lutte contre les inégalités, l’exclusion et les injustices, et en 181faisant face au défi climatique, la dégradation de l’environnement et de la biodiversité. Et parallèlement, il incombe à l’État de créer les conditions incitatrices et les mesures de soutien susceptibles de stimuler les bonnes pratiques d’entreprise qui doivent, quant à elles, rester volontaires.

Comme le soulignent avec insistance Françoise Quairel et Michel Capron (2013), le seul engagement volontaire des entreprises, même s’il est encouragé par des mesures incitatives de la part de l’État, est insuffisant pour leur permettre de s’inscrire véritablement dans une stratégie RSE. Leur aptitude à l’autocontrôle en la matière est défectueuse, parce que les marchés n’ont pas la puissance organisatrice que l’idéologie libérale leur prête. De fait, ils sont incapables de modifier en profondeur le comportement des agents, qu’ils soient dirigeants d’entreprise ou financiers, sans changements socio-institutionnels notables, sans règlementation coercitive accrue, sans prise en charge par l’État de nouvelles responsabilités aux plans économique, social et environnement.

Or, c’est précisément par rapport aux difficultés rencontrées par les entreprises pour relever les défis du développement durable que le capital immatériel apparaît comme un atout de poids. Par définition, le capital immatériel représente un ensemble de ressources humaines, organisationnelles et relationnelles qui permettent d’associer de façon efficace la force de travail dont dispose l’entreprise à son capital matériel, utilisé à des fins productives et commerciales. Son développement planifié, fondé sur une gouvernance élargie aux différentes parties prenantes de l’entreprise, constitue le principal vecteur de l’intégration d’une démarche RSE dans le modèle économique d’entreprise.

Cependant, des liens solides et cohérents entre ressources immatérielles, RSE et développement durable ont du mal à se mettre en place dans la pratique pour de multiples raisons. La première tient bien sûr à l’existence de puissants intérêts économiques et financiers, dont la force est intimement liée au régime de croissance du capitalisme financiarisé et qui font obstacle à l’instauration d’un nouveau régime de croissance, à caractère durable et inclusif (M. Aglietta, dir., 2019). Mais, il y en a bien d’autres au plan microéconomique notamment. Parmi les dérives financières qu’il s’agit de combattre, il en est une particulièrement pernicieuse, parce qu’elle érige la création de valeur actionnariale comme le principe directeur de la stratégie des entreprises (R. du Tertre et Y. Guy, 2019). Fondée sur une gouvernance actionnariale de l’entreprise, encore 182dominante de nos jours, cette stratégie repose sur une perception restrictive des performances de l’entreprise en rivant leur évaluation aux cours de ses actions. Aussi exerce-t-elle un effet délétère sur l’investissement et l’emploi, parce qu’elle est prisonnière d’une approche court-termiste qui consiste à conférer à la liquidité des titres la priorité sur tout autres considérations. De telles pratiques sont indissociables de la domination de la finance sur l’activité réelle de l’entreprise, et cette domination est elle-même le produit de la suprématie de la finance de marché sur la finance de banque (R. du Tertre, 2021).

1.2. Les conditions d’un consensus à réunir pour évaluer

les performances extra-financières de l’entreprise

L’intérêt qu’il y a de relier les ODD aux ressources immatérielles de l’entreprise est de se situer d’emblée sur le terrain de la gestion des entreprises et de s’engager dans une voie qui consiste à s’affranchir de la logique financière qui prévaut jusqu’ici. Ce changement de cap conduit à concevoir l’acquisition de ressources immatérielles et les performances de l’entreprise sur un registre extra-comptable et extra-financier, c’est-à-dire comme un complément indispensable à la comptabilité d’entreprise existante.

L’un des principaux atouts dont la comptabilité privée tire sa force et sa grande maniabilité, tient à son aptitude à circonscrire un champ d’évaluation de l’activité de l’entreprise qui est strictement défini et qui nécessite de recourir à un instrument de mesure unique, à savoir la monnaie. En revanche, un tel cadre unifié n’existe pas encore dans le cas de l’évaluation des ressources immatérielles de l’entreprise et de ses performances extra-financières, dont l’une des causes tient à la grande variété des phénomènes à prendre en compte, et à l’hétérogénéité des indicateurs susceptibles d’en appréhender les manifestations.

Pour surmonter cet handicap et acquérir une légitimité qui s’imposent à tous les acteurs, comme dans le cas de la comptabilité privée, il est nécessaire que l’approche de l’immatériel fasse l’objet d’un large et solide consensus entre dirigeants d’entreprise, financiers et pouvoirs publics. Ce consensus doit prendre la forme d’un accord conventionnel au plan formel, qui comporte trois domaines :

–Une méthodologie d’évaluation connue par avance et « transparente », c’est-à-dire susceptible d’être appliquée par toutes les 183–entreprises et faire l’objet d’une vérification par des experts habilités dans ce sens par une autorité publique de régulation et contrôle, comme c’est le cas pour la comptabilité privée3 ;

–Un classement des ressources immatérielles qui soit à la fois exhaustif pour en dresser un inventaire complet, et suffisamment souple pour s’adapter à toutes les situations d’entreprise ;

–Une liste d’indicateurs, dont le nombre peut varier d’une entreprise à l’autre, mais qui aient pour qualités d’être à la fois comparables d’un secteur d’activité à l’autre, robustes et pertinents.

Malgré les difficultés pour réaliser un consensus qui fasse pleinement autorité, il ne faut pas sous-estimer les avancées significatives qui ont été réalisées au cours de la dernière décennie. En effet, c’est tout un arsenal qui s’est construit au fil du temps sur les trois registres évoqués précédemment, sous l’impulsion d’organismes internationaux privés, regroupant dirigeants d’entreprise, gestionnaires, comptables et financiers. Sans chercher à être exhaustif et en mettant de côté les organismes à vocation comptable qui n’entrent pas directement dans notre champ d’analyse4, désignons ceux qui ont exercé une influence déterminante. L’un des tous premiers est le GRI, cité en introduction, qui se préoccupe de promouvoir une approche globale de l’évaluation des performances des entreprises en matière de développement durable(GRI, 2016, 2018). Parallèlement, il convient de mentionner deux autres organismes qui préconisent, l’un comme l’autre, d’intégrer les dispositions prises par la direction de l’entreprise pour développer le capital immatériel et préserver le capital naturel dans leurs rapports annuels, afin de fournir une information complète sur la stratégie de l’entreprise en matière de création de valeur. Le premier, WICI (World Intellectual Capital Initiative), est fondé en 2007 et publie un référentiel (WICI, 1842016) qui s’attache à discuter les caractéristiques auxquelles doivent répondre les « indicateurs clés de performance », KPIs (Key Performance Indicators). Le second, l’IIRC (International Integrated Reporting Concil), est créé en 2010 et édite un référentiel (IIRC, 2013, 2018) qui définit un guide méthodologique afin d’intégrer les informations financières et non financières dans le rapport d’activité de l’entreprise5.

Les initiatives de ces organismes privés sont activement relayées par les institutions internationales concernant l’évaluation du capital immatériel dans l’entreprise et l’harmonisation de l’information non financière en matière de développement durable. Les travaux de l’OCDE envisagent le capital immatériel comme un facteur de création de valeur qui a un impact bénéfique sur la croissance macroéconomique (OCDE, 2008, 2013). Plus récemment l’initiative conjointe de l’OCDE, l’ONU Programme pour l’environnement et la Banque mondiale, s’intéresse au changement climatique, à la transformation des infrastructures et leur financement (OCDE, UN-Environment Programme and The World Bank, 2018). De son côté, la Commission européenne se préoccupe de normaliser l’information sur le capital immatériel et son intégration dans le rapport annuel d’entreprise, avec la publication de deux rapports qui font date : MERITUM Project (EU, 2002) et le Rapport Ricardis (EU, 2006). Par la suite, elle a cherché à intégrer les objectifs du « Programme mondial de développement durable à l’horizon 2030 », adopté par l’Assemblée générale des Nations Unies en septembre 2015 (cité en introduction), ainsi que l’accord de la Conférence de Paris en 2015 sur la lutte contre le changement climatique, sous la forme d’une Communication de la Commission intitulée « Les lignes directrices sur l’information non financière » (EU, 2017). Depuis peu, la Commission a décidé de donner un véritable coup d’accélérateur pour développer et harmoniser au plan européen l’information non financière des entreprises en chargeant l’EFRAG (European Financial Reporting Advisory Group) de préparer une révision de la directive européenne actuelle qui date de 20146. Il faut bien reconnaître que celle-ci est restée sans effet notable en matière de développement durable. Dans ce contexte, la Commission 185n’a pas uniquement pour but d’harmoniser les pratiques d’évaluation des intangibles dans les pays européens, mais aussi de renforcer les obligations réglementaires et d’élargir le champ d’application de la directive à des entreprises de taille moyenne, afin d’inciter l’ensemble des entreprises à s’engager plus profondément dans le développement durable.

2. Les spécificités de la démarche d’évaluation

des ressources immatérielles

Pour comprendre les raisons à l’origine des spécificités de la démarche d’évaluation dans le domaine des ressources immatérielles, il convient de s’intéresser aux difficultés qui surgissent lorsqu’on s’engage dans une telle démarche et les précautions qu’il importe de prendre pour les surmonter. Dans cet esprit, il convient d’examiner successivement les facteurs qui expliquent le caractère intangible des ressources immatérielles, puis les conséquences qui en découlent et qui font leur originalité par opposition aux ressources matérielles de l’entreprise.

2.1. Les raisons à l’origine du caractère intangible

des ressources immatérielles

Lorsque l’on cherche à cerner ce que recouvrent les ressources immatérielles de l’entreprise au plan pratique on se heurte à trois difficultés qui résultent des raisons à l’origine de leur caractère intangible. La première tient au fait que ces ressources n’appartiennent jamais entièrement à l’entreprise ; la seconde à leur nature qualitative ; la troisième au constat selon lequel elles n’existent au départ qu’à l’état latent et qu’il faut déployer des efforts particuliers pour les identifier et les rendre actives.

2.1.1. Des ressources n ’ appartenant jamais entièrement à l ’ entreprise

La première raison qui explique le caractère intangible des ressources immatérielles provient de ce que celles-ci ne disposent pas 186d’une autonomie en soi et qu’elles ne peuvent être appréhendées que de manière indirecte. Quatre observations factuelles le prouvent aisément.

Trois d’entre-elles tiennent à l’intrication des ressources immatérielles au fonctionnement lui-même de l’entreprise. En effet, ces ressources ont pour caractéristiques d’être tour à tour :

–Portées par les salariés de l’entreprise, y compris l’équipe de direction, à travers les compétences individuelles et collectives que ceux-ci déploient dans l’exercice de leurs métiers et de leurs fonctions ;

–Enchâssées dans des dispositifs organisationnels, des processus de gestion, des méthodes d’acquisition de savoirs pratiques et conceptuels que l’entreprise accumule au cours du temps ;

–Consubstantielles aux liens socio-économiques que l’entreprise noue avec ses clients d’un côté, et avec ses fournisseurs ou ses financiers de l’autre, et dont la qualité se traduit par des rapports de confiance, de fiabilité et de fidélité.

Par ailleurs, il est nécessaire d’ajouter une quatrième observation qui porte sur l’insertion de l’entreprise sur le territoire où celle-ci développe son activité (G. Colletis et B. Pecqueur, 2005 ; C. du Tertre, 2008). Du fait de son implantation, l’entreprise bénéficie de ressources immatérielles fournies par le territoire, telles que la qualité de son bassin d’emploi, les facilités d’établir des relations avec d’autres entreprises ou de rencontrer des interlocuteurs financiers attentifs au projet de l’entreprise… Parallèlement, l’entreprise contribue à enrichir les ressources immatérielles du territoire à travers des externalités réelles aux plans économique, social et environnemental. Ce double constat constitue l’un des apports majeurs de l’approche des ressources immatérielles.

2.1.2. Des ressources pour l ’ essentiel de nature qualitative

La seconde raison qui témoigne du caractère intangible des ressources immatérielles provient de leur nature qualitative. De fait, c’est le principal point d’achoppement qui rend leur évaluation si difficile et sujette à nombre d’incompréhensions, notamment en confondant l’évaluation des ressources immatérielles, fondée sur une information extra-financière, et leur valorisation en attribuant une valeur monétaire à des ressources qui en sont dépourvue a priori.

187Certes, ces ressources ont des fondements très différents d’une catégorie à l’autre, mais, elles ont aussi en commun de posséder une nature d’essence qualitative, dans le sens où elles ont pour propriété de conférer par leur présence une efficacité plus ou moins vigoureuse, une consistance plus ou moins robuste, aux facteurs humains, organisationnels et relationnels dans lesquels elles s’incarnent. Cette propriété se manifeste sous une forme qui est spécifique au type de ressources immatérielles considérées et, à ce titre, elle implique des mécanismes propres à chacune d’elles. Toutefois, la qualité des ressources immatérielles peut être observée sur des registres essentiels qu’il importe de souligner :

–L’intelligence collective accumulée dans l’entreprise sous la forme de connaissances spécifiques, de savoirs pratiques et de savoir-être ;

–Le sentiment d’autonomie, de créativité et de bien-être dans le travail, qui suscite l’adhésion des individus au travail accompli, ce qui implique de préserver leur santé à la fois aux plans physiologique et psychologique ;

–La validité de l’organisation de l’entreprise au regard de sa stratégie et la pertinence de son offre par rapport aux attentes de ses clients, qui ont pour conséquence, chacune à sa façon, de modeler la capacité d’adaptation de l’entreprise et sa robustesse face au changement ;

–La confiance qui prévaut dans les relations que l’entreprise établit à l’extérieur avec sa clientèle, ses fournisseurs, les détenteurs de son capital, en incluant aussi les pouvoirs publics locaux ayant la charge du territoire dans lequel l’entreprise est insérée.

Toutefois, il importe d’écarter une ambigüité à l’origine d’une confusion de langage dommageable pour l’analyse. En effet, il faut relever que l’intelligence collective, le sentiment de bien-être, la pertinence de l’organisation ou de l’offre de l’entreprise, la confiance inhérente à ses relations avec son environnement, ne constituent pas des ressources immatérielles en soi. En revanche, ces phénomènes représentent les résultats bénéfiques qui sont susceptibles d’être obtenus grâce à un développement judicieux des ressources immatérielles et fournissent ainsi la preuve de leur rôle positif dans l’activité de l’entreprise. Autrement dit, ces phénomènes doivent être compris comme les principaux critères 188à partir desquels on peut jauger l’efficacité des ressources immatérielles et, par suite, apprécier les enjeux de leur développement.

2.1.3. Des ressources à l ’ état latent

et nécessitant d ’ être activées pour agir

La troisième raison permettant de mettre en évidence le caractère intangible des ressources immatérielles provient du fait que celles-ci n’existent au départ qu’à l’état latent, c’est-à-dire possédant une efficacité qui n’est que potentielle (C. du Tertre, C. Perrier, et R. du Tertre, 2018). Pour identifier les ressources immatérielles qui existent dans l’entreprise, il est nécessaire d’interroger et d’écouter les employés qui sont les porteurs de savoirs et de savoir-faire, de procéder à des examens d’évaluation de l’organisation et du fonctionnement de l’entreprise, de mener des investigations auprès de ses parties prenantes en externe soit comme clients, soit comme fournisseurs, afin de mieux connaître leurs attentes… Ensuite, il faut déployer des efforts particuliers pour les développer, en améliorer la qualité et discerner leurs effets bénéfiques. En tant que ressources vivantes, leur capitalisation suppose de mettre en place des dispositifs de retour d’expérience (REX), afin de tirer profit de l’expérience acquise au cours du temps.

2.2. Les conséquences du caractère intangible

des ressources immatérielles

Si les ressources immatérielles dotent l’entreprise d’atouts sur lesquels sa stratégie peut prendre appui, leur évaluation n’en reste pas moins problématique compte tenu des conséquences induites par leur caractère intangible. Pour le montrer, il convient de mettre en relief leurs spécificités en les opposant aux ressources matérielles. De ce point de vue, quatre caractéristiques apparaissent déterminantes (C. du Tertre, 2007).

2.2.1. Des ressources susceptibles de s ’ enrichir

au cours de l ’ activité de l ’ entreprise

Au lieu que leur usage dans la production et la commercialisation les détériore, comme c’est le cas pour les ressources matérielles qui s’usent en fonction de leur emploi, les ressources immatérielles ont pour vertu de se développer et se bonifier au fil du temps avec la mise en œuvre de 189l’activité de l’entreprise et l’expérience qui en résulte. L’opposition ici entre les ressources matérielles et immatérielles est flagrante. En effet les dirigeants d’entreprise savent pertinemment que l’obtention de l’efficacité attendue des biens en capital utilisés et l’attrait des biens et des services produits nécessitent une montée en puissance du processus de production et de trouver graduellement la clientèle désireuse d’acheter les produits offerts. Cet ajustement progressif repose sur des effets d’apprentissage. Autrement dit, si l’emploi de ressources matérielles constitue un préalable qui conditionne la création de valeur et sa réalisation, la capacité de l’entreprise à mobiliser efficacement des ressources immatérielles apparaît, en revanche, comme le produit de ce processus.

2.2.2. Des ressources soumises au risque

d ’ une dévalorisation brutale et inattendue

Dans l’impossibilité de figurer à l’actif du bilan de l’entreprise, autrement que très partiellement, et de faire par conséquent l’objet d’un processus d’amortissement étalé dans le temps à l’instar des ressources matérielles, les ressources immatérielles encourent le risque d’une dévalorisation inattendue et brutale, lorsque des évènements imprévus surgissent et mettent en cause leur existence ou, plus simplement, jettent un doute sur leur véritable qualité. L’entreprise subit de façon continue des chocs d’intensité variable certes, mais qui sont susceptibles de faire apparaître son offre comme inadaptée par rapport aux attentes de la clientèle, de mettre en cause la pertinence de son organisation, ou d’ébranler sa cohésion sociale… Il s’ensuit que les ressources immatérielles appellent une vigilance et un entretien constants, qui doivent être pensés par la direction de l’entreprise dans la durée sous la forme de dispositifs de veille ou, de façon plus prévoyante, de dispositifs permettant de faire face à une crise.

2.2.3. Des ressources non mesurables et non dénombrables

Par opposition au caractère appropriable des ressources matérielles et donc à leur aptitude d’être cessibles sur un marché, ce qui leur confère une valeur monétaire, les ressources immatérielles sont intrinsèquement liées à la mise en œuvre de l’activité de l’entreprise, ce qui les rend inappropriables en tant que telles, à de rares exception près comme les marques ou 190les brevets, et ce qui leur retire une valeur d’échange en soi. En tant que ressources de nature qualitative, elles ne peuvent pas faire l’objet d’une véritable mesure au sens mathématique, ce qui requerrait la définition d’une unité de calcul sur une base objective, c’est-à-dire indépendante du jugement de l’observateur. En tant que ressources non divisibles, elles ne peuvent pas non plus faire l’objet d’un dénombrement, ce qui supposerait de les décompter une à une comme les éléments constitutifs d’un ensemble homogène, tels que les arbres formant une forêt.

L’évaluation des ressources immatérielles doit nécessairement être menée de manière indirecte et fragmentaire par le bais d’indicateurs de nature très diverse. Ces indicateurs portent soit sur les moyens mobilisés pour acquérir des ressources immatérielles, soit sur des phénomènes perçus comme leurs conséquences.

2.2.4. L ’ absence de lien direct

entre les efforts fournis et les résultats obtenus

À la différence des ressources matérielles qui comprennent des performances techniques déterminées a priori, de sorte qu’il est possible d’en prévoir l’efficacité en fonction de leurs conditions d’usage, les ressources immatérielles concourent à l’efficacité de l’entreprise par un ensemble de qualités, ce qui interdit d’établir un lien direct et proportionnel entre les moyens mobilisés pour développer ces ressources et leurs effets sur l’activité de l’entreprise. Il n’est pas possible d’associer de façon fiable à ces ressources un taux de rendement interne, un ROI (Return on Investment), même de façon approximative.

Dans la pratique, ce constat reste largement méconnu, voire le plus combattu, en arguant que les difficultés rencontrées dans la mesure d’un ROI fiable en matière de ressources immatérielles s’expliquent par une carence d’information ou des techniques de calcul insuffisamment développées. De fait, le problème soulevé ne réside pas dans une défaillance d’ordre méthodologique qu’il conviendrait de corriger, mais dans l’absence d’une distinction rigoureuse entre ce que recouvrent la démarche d’évaluation et la démarche de valorisation. Comme nous l’avons déjà noté, la première nécessite de mobiliser une information extra-financière ; la seconde suppose d’attribuer une valeur monétaire à des phénomènes qui n’en ont pas à l’origine.

1912.3. Des ressources exerçant une action

à travers des effets de synergie

Il existe une ultime caractéristique des ressources immatérielles qu’il convient d’isoler, parce qu’elle a un statut différent de celles que nous venons d’évoquer. Elle concerne l’impact des ressources immatérielles sur l’activité de l’entreprise et son environnement. Pour en saisir la portée, il convient de remarquer que, à la différence des ressources matérielles qui s’additionnent les unes aux autres dans le cadre de relations de complémentarité objective, de sorte que l’on peut isoler leur impact en fonction de leur présence ou de leur absence, les ressources immatérielles apparaissent interdépendantes, dans le sens où l’impact des unes dépend de la présence ou de l’absence des autres. Les ressources immatérielles n’agissent pas isolément sur l’activité de l’entreprise ou sur son environnement. Bien au contraire, elles forment un tout et elles exercent leur action sous la forme d’effets de synergie, c’est-à-dire des effets qui résultent d’un agencement particulier de ces ressources au sein de l’entreprise considérée. Cet agencement apparaît lui-même comme la résultante de la stratégie de l’entreprise, i.e. sa capacité à se projeter dans l’avenir, et de sa trajectoire, i.e. le cheminement qu’elle a parcouru et qui a façonné son expérience.

3. Les fondements d’un référentiel d’évaluation

des ressources immatérielles

Après avoir débattu des caractéristiques des ressources immatérielles qui conditionnent la méthodologie à employer pour les évaluer, il convient d’aborder maintenant les deux autres registres qui font l’objet d’un consensus croissant entre les organismes privés et publics se préoccupant de l’évaluation du capital immatériel de l’entreprise. Ces deux registres concernent le classement des ressources immatérielles et les caractéristiques des indicateurs à mobiliser sur la base d’une information extra-financière. Cependant au préalable, il convient de délimiter le champ du capital immatériel par opposition aux autres formes du capital utilisé par l’entreprise.

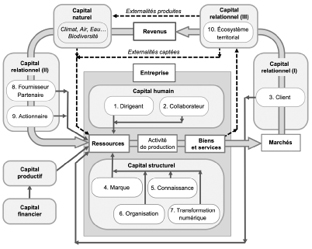

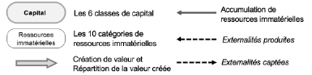

1923.1. Le six classes de capital composant le capital de l’entreprise

L’accord entre les différentes organisations internationales, privées et publiques, qui est à l’origine de la définition de capital immatériel porte sur le fait de diviser en six grandes classes d’actifs l’ensemble du capital dont l’entreprise doit disposer pour créer de la valeur et obtenir en contrepartie un flux de revenus. Conformément à la terminologie en usage7, ces six classes ont pour nom :

–Le capital financier (Financial capital) ;

–Le capital productif (Manufactured capital) ;

–Le capital humain (Human capital) ;

–Le capital structurel (Structural capital) ;

–Le capital social et relationnel (Social and relationship capital) ;

–Le capital naturel (Natural capital).

Les deux premières classes font l’objet d’une évaluation monétaire fondée sur la comptabilité privée d’entreprise, le capital financier représentant le passif du bilan, le capital productif l’actif.

Les trois classes suivantes constituent le capital immatériel (Intellectual capital), et le critère utilisé pour diviser celui-ci en trois consiste à prendre en compte la nature de sa dépendance par rapport à l’activité de l’entreprise. Selon cette logique, il convient de constater que :

–Les personnes physiques sont les porteurs du capital humain ;

–L’organisation de l’entreprise et son fonctionnement constituent les supports du capital structurel ;

–les liens socio-économiques de l’entreprise avec son environnement sont sous-jacents au capital social et relationnel.

La dernière classe, désignée sous le nom de capital naturel, concerne l’ensemble des ressources naturelles dont l’entreprise bénéficie pour mener 193son activité, ainsi que toutes les détériorations qu’elle provoquent sur son environnement naturel. La préservation de celui-ci ou la compensation des dommages subis sont mesurées sous la forme d’externalités négatives et positives en unités physiques (empreinte carbone, pollution de l’air, de l’eau, déforestation, atteinte à la biodiversité…).

3.2. Les dix catégories

des ressources immatérielles de l’entreprise

Pour définir une nomenclature du capital immatériel qui acquière un caractère opérationnel aux yeux des dirigeants d’entreprise, il est nécessaire d’élaborer un classement des ressources immatérielles en se préoccupant de leur place et de leur rôle par rapport au modèle économique de l’entreprise (figure 1 et tableau 1). Selon cette approche, les trois classes de capital immatériel sont divisées en dix catégories de ressources immatérielles ; puis celles-ci sont divisées en vingt-six thématiques afin d’appréhender les différentes facettes d’une catégorie donnée de ressources (C. du Tertre, C. Perrier, et R. du Tertre, 2018).

Légende :

Fig 1 – Les 6 classes de capital et les 10 catégories de ressources immatérielles.

Le capital humain comprend deux catégories : « Dirigeant » et « Collaborateur », dont l’un des enjeux porte sur l’intégration de la démarche RSE dans le plan stratégique de l’entreprise, et sur la solidité de la cohésion sociale qui en résulte.

Le capital structurel comporte quatre catégories : « Marque », « Organisation », « Connaissance » et « Transformation numérique ». Ces catégories ont une forte corrélation entre elles et constituent les piliers de la stratégie de l’entreprise. À ce titre, leur conception et leur mise en œuvre au service du développement durable représentent l’un des principaux enjeux de la stratégie de l’entreprise en la matière.

Le capital social et relationnel recouvre des catégories nettement distinctes compte tenu de leur place et de leur rôle dans le modèle économique de l’entreprise. À cet égard, trois remarques méritent d’être soulignées.

1. Il importe de mettre sur un pied d’égalité la relation-client et la relation-fournisseur compte tenu de leurs poids au regard de la RSE et des ODD, bien que l’un agisse en aval de l’activité de l’entreprise et l’autre en amont.

2. Quant à la catégorie « Actionnaire », sa qualité est avant tout dépendante du modèle de gouvernance adopté dans l’entreprise, en sachant que l’engagement effectif de celle-ci dans le développement durable implique de substituer le modèle partenarial (de type stakeholder) au modèle actionnarial (de type shareholder).

3. Notons enfin que la catégorie « Écosystème territorial », dont l’importance dépend des liens tissés par l’entreprise avec le territoire dans lequel elle est insérée, constitue l’une des « 7 questions clés » de la RSE, sur laquelle nous serons amené à insister.

195Tab. 1 – Les 10 catégories de ressources immatérielles et les 26 thématiques.

|

Capital humain |

|

|

1) Catégorie « Dirigeant » |

2) Catégorie « Collaborateur » |

|

– Dirigeant stratège : * Plan stratégique, appartenance à des réseaux, recours à des conseils * Intégration de la démarche RSE dans la stratégie de l ’ entreprise – Dirigeant et équipe de direction – Stratégie de communication en interne et en externe, associant notamment informations financières et extra-financières |

– Développement des compétences : * Plan de formation, formations informelles sur les lieux de travail et dispositifs REX – Implication des personnels, créativité…, Environnements propice au bien-être – Intégration dans l ’ entreprise, cohésion sociale de l ’ entreprise, et engagements dans la RSE * Santé et sécurité dans le travail * Concertation sur le projet d ’ entreprise * Système de valeurs partagées |

|

Capital social et relationnel (I) |

|

|

3) Catégorie « Client » |

|

|

– Satisfaction et fidélité des clients – Diversité et stabilité du portefeuille-client – Dynamique de marché et clients potentiels |

|

|

Capital structurel |

|

|

4) Catégorie « Marque » |

6) Catégorie « Organisation » |

|

– Protection de la marque – Notoriété et réputation de l ’ entreprise |

– Robustesse et flexibilité de l ’ entreprise face aux aléas de court terme – Capacité réflexive de l ’ entreprise et conduite du changement à moyen-long terme – Management de type inclusif des personnels |

|

5) Catégorie « Connaissance » |

7) Catégorie « Transformation numérique » |

|

– Veille stratégique – Expérience acquise par l ’ entreprise (REX) – Capacité d ’ innovation technologique et organisationnelle – Protection des savoirs |

– Architecture, pilotage et sécurité du système d ’ information – Engagement de l ’ entreprise dans le numérique : * Métiers et processus * Outils collaboratifs * Communication interne et externe |

| 196

Capital social et relationnel (II) |

|

|

8) Catégorie « Fournisseur et Partenaire » |

9) Catégorie « Actionnaire » |

|

– Fiabilité de la relation-fournisseur * Équité et respect des engagements réciproques, priorité accordée à la médiation – Relation partenariale et coopération formalisée |

– Soutien stratégique, conseil et expertise – Actionnariat stable et patient : * Attente d ’ un rendement « raisonnable » en longue période * Capacité d ’ autofinancement privilégiée, et distribution modérée de dividendes |

|

Capital social et relationnel (III) |

|

|

10) Catégorie « Écosystème territorial |

|

|

– Appartenance à des réseaux territoriaux – Contribution au développement des compétences et des emplois locaux |

– Engagements sociétaux et environnementaux |

3.3. La définition d’un ensemble d’indicateurs significatifs, pertinents et fiables

Par définition, l’évaluation du capital immatériel de l’entreprise repose sur un ensemble d’indicateurs de nature extra-financière, qui ont pour fonction d’estimer l’importance des ressources immatérielles dont l’entreprise dispose, et de juger l’intérêt ou non qu’il y a de les développer. Indépendamment du secteur d’activité de l’entreprise, de sa taille et de son degré de maturité, qui constituent tous des caractéristiques orientant le choix des indicateurs, il importe d’opérer une distinction entre différentes types d’indicateurs en fonction de la nature de l’information extra-financière recherchée, puis de porter un jugement sur leurs qualités.

3.3.1. Une typologie des indicateurs fondée sur leur contenu en information

Bien qu’il n’existe pas de typologie unique des indicateurs, il utile d’opérer une distinction entre trois ensembles d’indicateurs en fonction de la nature de l’information recueillie, son orientation temporelle et son historicité (tableau 2).

197Tab. 2 – La variété des indicateurs d’évaluation des ressources naturelles.

|

Type d’indicateurs |

Phénomènes observés |

|

Nature de l’information recueillie |

|

|

1) Indicateur qualitatif |

– Objectifs visés, décisions et engagements pris – Dispositifs organisationnels généraux, de type REX, de veille, de prévention des risques |

|

2) Indicateur quantitatif |

|

|

Mesuré en unités monétaires |

– Flux de dépenses (coût) – Flux de revenus (avantage) |

|

Mesuré en unités physiques |

– Phénomènes diversifiés, non comparables entre eux et, par suite, non agrégeables – Pris isolément, analyse centrée sur les profils d ’ évolution |

|

Perspective temporelle |

|

|

1) Indicateur prospectif |

– Objectifs visés, – Efforts consentis – Risques |

|

2) Indicateur rétrospectif |

– Changements constatés – Résultats obtenus, progression ou détérioration – Dommages subis |

|

Historicité |

|

|

1) Indicateur suivi dans le temps |

– Interprétation en fonction du profil d ’ évolution |

|

2) Indicateur occasionnel |

– Observation contingente propre à : * Un changement de contexte * Un évènement ou un accident dommageable * Une opportunité fortuite |

Il n’existe pas de hiérarchie entre indicateurs ; tout dépend de la situation particulière de l’entreprise et de sa stratégie. En revanche, l’accessibilité de l’information et son coût constituent un élément décisif à prendre en compte. En tout état de cause, la qualité des indicateurs doit répondre à des normes identiques pour tous et applicables à toutes les entreprises. Il s’agit là de recommandations d’ordre méthodologique qui occupent une place primordiale dans un référentiel d’évaluation des ressources immatérielles.

1983.3.2. Les exigences de comparabilité,

transparence et cohérence des indicateurs

Dans la mesure où les indicateurs fournissent nécessairement une information qui est indirecte et partielle sur les ressources immatérielles, puisque celles-ci ne peuvent pas faire l’objet d’une mesure sur une base objective, il convient de s’interroger sur leur portée en s’intéressant aux qualités d’un indicateur donné et aux exigences auxquelles l’ensemble des indicateurs doivent répondre (tableau 3).

Tab. 3 – Les deux approches normatives et complémentaires des indicateurs.

|

Les qualités d’un indicateur donné |

||

|

La signification … |

La pertinence … |

La fiabilité … |

|

– S ’ apprécie au regard des conclusions qu ’ un observateur peut raisonnablement tirer de l ’ indicateur considéré. |

– Se juge par rapport au phénomène que l ’ on cherche à observer. |

– Résulte des modalités de recueil et de traitement de l ’ information. |

|

Les normes contraignant l’ensemble des indicateurs |

||

|

Comparabilité |

Transparence |

Cohérence |

|

– Possibilité de comparaison : * Intra-sectorielle * Intersectorielle |

– Possibilité de vérifier le bien-fondé ou l ’ exactitude d ’ un indicateur par un organisme tiers indépendant |

– Résulte des modalités de recueil et de traitement de l ’ information. |

Les qualités d’un indicateur donné s’apprécient par rapport au phénomène que l’on cherche à observer en utilisant trois critères : la signification d’un indicateur8, sa pertinence et sa fiabilité. Le premier critère vise la clarté et la portée de l’information, les deux autres peuvent avoir un caractère contradictoire. Un indicateur qualitatif peut être pertinent, mais peu fiable, tandis qu’un indicateur quantitatif peut être fiable, mais peu pertinent.

Indépendamment des qualités propres à chaque indicateur, ceux-ci sont soumis dans leur ensemble à trois types de normes contraignantes : la 199comparabilité, la transparence et la cohérence. L’exigence de comparabilité est la plus complexe à traiter, car elle doit garantir la possibilité d’effectuer des comparaisons aux plans à la fois intra-sectoriel et intersectoriel. La seconde répond à l’impérieuse obligation de pouvoir vérifier le bien-fondé et l’exactitude de l’information extra-financière, afin de faire l’objet d’une certification par un organisme tiers indépendant (OTI), comme dans le cas de la comptabilité privée. L’exigence de cohérence relève d’une norme de bonne conduite et elle a pour but de faire respecter un équilibre entre le nombre d’indicateurs mobilisés et l’importance attribués aux phénomènes observés.

4. L’impact des ressources immatérielles sur l’activité de l’entreprise et sur son environnement

En l’absence de lien direct et strictement défini entre les ressources immatérielles mobilisées et leurs conséquences sur l’activité de l’entreprise, il importe de spécifier par quelles médiations ces ressources sont susceptibles d’agir et quelle est la nature de leur impact sur les performances économiques et financières de l’entreprise. Selon cette perspective, il convient de retenir trois registres essentiels.

4.1. Une résilience accrue de l’entreprise face à l’incertitude

Le premier registre concerne l’accroissement de la résilience de l’entreprise face à des chocs de toute nature. Soit au plan macroéconomique, à travers des crises qui se succèdent sans répit depuis la crise financière globale de 2007-2008, puis la crise de la dette souveraine de 2011-2012 en Europe, sans oublier la crise écologique latente à l’origine de conflits sociaux multiples – mouvements migratoires climatiques au plan international, révolte des « gilets jaunes » au plan national –, et aujourd’hui la crise sanitaire de la Covid-19. Soit au plan microéconomique sous la forme de changements technologiques, organisationnels, parmi lesquelles la révolution numérique en cours occupe le premier plan et n’a toujours pas fini de dévoiler toutes ses potentialités.

200Certes, ces changements affectent de façon différenciée les entreprises selon leurs branches d’activité, leurs positionnements dans la chaîne de valeur à laquelle elles appartiennent, leurs implantations territoriales, ainsi que leurs tailles… Mais, ces facteurs de différenciation constituent de fait autant de raisons pour que les directions se préoccupent des moyens permettant de renforcer la résilience de leurs entreprises. Dans ce but, il est nécessaire de développer une action selon deux lignes directrices complémentaires : l’acquisition d’une meilleure maîtrise des risques inhérents à l’activité de l’entreprise et, parallèlement, le renforcement de sa cohésion sociale.

4.1.1. Mieux maîtriser les risques inhérents à l ’ activité de l ’ entreprise

L’un des tout premiers résultats de l’action qui résulte d’un développement coordonné des ressources immatérielles est de conférer à la direction de l’entreprise une meilleure connaissance et, par conséquent, une meilleure maîtrise non seulement des risques qui sont spécifiques à ces ressources, mais aussi plus largement des risques industriels et commerciaux qui sont inhérents à l’activité de l’entreprise elle-même. De façon plus précise, les efforts déployés pour développer les ressources immatérielles de l’entreprise dans le but d’accroître la création de valeur et de faciliter la réalisation de celle-ci fournissent une occasion privilégiée pour identifier les risques d’entreprise et, par suite, de mettre en place des dispositifs de veille et d’apprentissage permettant de s’en prémunir. Si les ressources immatérielles ne procurent pas, par définition, de collatéraux pouvant jouer le rôle de garanties financières en contrepartie de leur financement, elles offrent en revanche la possibilité de mieux maîtriser les risques d’entreprise. C’est là l’un des principaux arguments à faire prévaloir auprès des financiers.

4.1.2. Accroître la pérennité de l ’ entreprise

en confortant sa cohésion sociale

La cohésion sociale de l’entreprise constitue le second pilier de la résilience de l’entreprise. En effet, elle représente le socle sur lequel se construit sa pérennité ou, plus précisément, sa capacité à face aux aléas qui ne manquent pas d’émailler sa trajectoire de façon plus ou moins inopinée et plus ou moins brutale. De ce point de vue, elle comporte deux aspects essentiels. D’un côté, la direction de l’entreprise doit instaurer 201des relations de travail et des modalités de management, qui favorisent l’implication personnelle des salariés, leur responsabilité et leur créativité. Une telle attitude nécessite de reconnaître les efforts et les initiatives dont les salariés font preuve dans leur travail, de prendre soin de leur santé et de leur bien-être. De l’autre, il s’agit de donner un sens à l’activité de l’entreprise grâce à la mise en place de dispositifs d’information et de concertation allant au-delà des dispositions règlementaires, afin de nourrir un agenda qui touche au plus près ses objectifs stratégiques. L’entreprise a intérêt à faire falloir, à travers une charte faisant l’objet d’un bilan régulier, ses engagements éthiques, sociétaux et environnementaux qui constituent aujourd’hui un élément fédérateur non seulement de ses personnels, mais aussi de ses autres parties prenantes.

4.2. Une croissance fondée sur des piliers

plus robustes et plus pertinents

Le second registre sur lequel les ressources immatérielles exercent une action bénéfique pour l’entreprise concerne les fondements de sa croissance, c’est-à-dire sa capacité à générer des revenus sur la longue période. À nouveau cet impact favorable comporte deux dimensions étroitement liées. La première concerne les sources de la compétitivité de l’entreprise ; la seconde son aptitude à intégrer le changement et à innover.

4.2.1. Renforcer la compétitivité de l ’ entreprise

en mettant en valeur sa singularité

Indépendamment des coûts de production, notamment des coûts salariaux, qui constituent le socle de la compétitivité-prix de l’entreprise, celle-ci repose plus largement sur sa faculté à différencier son offre par rapport à ses concurrents et à fidéliser ses clients. Dans ce but, l’entreprise doit mobiliser des compétences, des savoir-faire et des connaissances qui lui sont propres. Parallèlement, elle doit établir des relations de confiance avec ses clients en répondant de façon fine à leurs attentes, afin d’accroître l’attrait de son offre par différence avec les produits de ses concurrents. Elle doit aussi créer des liens fiables avec ses fournisseurs ou des relations de coopération durables avec des partenaires partageant tout ou partie de son projet, ces liens étant fondés sur le respect d’engagements réciproques et équilibrés. Tous ces facteurs ont en commun de mettre en valeur la 202singularité de l’entreprise et, à ce titre, de la doter d’un pouvoir de marché. En clair, les ressources immatérielles en tant qu’actifs spécifiques, selon la terminologie habituelle des économistes, doivent être conçues comme des facteurs sur lesquels l’entreprise doit fonder sa compétitivité-structurelle ou hors-coût, ce qui présage de revenus obtenus dans la longue durée.

4.2.2. Acquérir l ’ aptitude d ’ une organisation

apprenante et stimuler l ’ innovation

Dans le contexte actuel, l’entreprise est confrontée à une série de défis qui l’obligent à se transformer de façon continue. Les principaux défis ont pour noms : l’intensification de la concurrence imputable à la mondialisation ; l’avènement de l’économie de service qui supplante l’économie industrielle traditionnelle – ce qui bouleverse les relations de travail, modifie la relation biens-services, et fait bouger le périmètre d’action de l’entreprise – ; la révolution numérique qui transforme en profondeur son fonctionnement interne, ses modalités de gestion, ses rapports avec la clientèle et avec les fournisseurs ; enfin les exigences du développement durable. Au-delà d’enjeux très différents, tous ces défis ont un point commun. Ils sont à l’origine d’un environnement plus incertain, plus instable et plus risqué pour l’entreprise que par le passé. Dans ces conditions, le développement des ressources immatérielles de l’entreprise doit être pensé par la direction de l’entreprise comme le moyen d’acquérir une plus grande souplesse dans son fonctionnement, et de développer une attitude prospective qui soit propice à l’innovation. Le défi pour l’entreprise est de devenir une organisation apprenante et d’accroître sa capacité à innover.

4.3. Une contribution au développement des territoires

Une manière féconde d’appréhender les effets bénéfiques des ressources immatérielles de l’entreprise en matière de développement durable consiste à s’intéresser à leur impact sur le(s) territoire(s) où l’entreprise est implantée (C. Laurent et C du Tertre, éd., 2008). Cet impact s’exerce à travers les liens directs et indirects que l’entreprise tissent avec l’écosystème territorial dans lequel elle s’insère.

Les liens directs comportent trois aspects essentiels : une contribution au développement territorial compte tenu des relations que l’entreprise noue avec des fournisseurs locaux ; une participation aux dispositifs 203d’emploi et de formation locaux, notamment à travers l’accueil de jeunes en apprentissage ou en stage d’entreprise ; un engagement dans l’économie circulaire grâce à la réduction des matières incorporées dans la production et au recyclage des déchets.

Les liens indirects sont, par définition, diffus et dépendants de la nature des biens et des services offerts par l’entreprise. Ils se manifestent par l’existence de bénéficiaires indirects, qu’il s’agisse d’individus, d’entreprises ou de collectivités publiques territoriales. Cet aspect occupe une place centrale dans l’économie de la fonctionnalité (G. Gaglio, J. Lauriol, et C. du Tertre, éd., 2011). En effet, les avantages dont les bénéficiaires indirects profitent proviennent d’une densification et d’un enrichissement des liens socio-économiques sur le territoire dans des domaines aussi variés que sont la santé, le bien-être alimentaire, l’éducation et la culture, l’habitat et les moyens de communication, l’énergie renouvelable…

5. Une gouvernance d’entreprise et une gestion

de l’immatériel adaptées au développement durable

Indépendamment d’un cadre règlementaire qui est rudimentaire actuellement, il faut bien le dire, au regard des défis énergétique, climatique et écologique…, les entreprises rencontrent de multiples obstacles pour intégrer les ODD dans leurs stratégies. Considérer que ces obstacles sont uniquement de nature financière, compte tenu de leur poids en la matière, serait une erreur. Par ailleurs, ne pas percevoir les changements engagés sous des formes variées, non systématiques et à caractère expérimental, dans nombre d’entreprises, quelles que soient leurs tailles, serait une autre erreur. L’enjeu pour l’entreprise est de trouver un modèle économique d’entreprise qui soit adapté aux défis du développement durable. Sur ce plan il n’existe pas un modèle unique de création et de réalisation de valeur.

Nous nous proposons d’évoquer deux changements dans les entreprises qui conditionnent un véritable engagement de leur part dans le développement durable. Le premier concerne la mise en place d’une gouvernance d’entreprise qui mette fin au pouvoir exclusif des actionnaires et qui soit fondée sur la concertation avec toutes les parties prenantes 204de l’entreprise. Le second porte sur l’intégration du développement des ressources immatérielles dans les outils de gestion existants de l’entreprise.

5.1. Une gouvernance d’entreprise comme condition d’intégration des objectifs du développement durable

Comme cela a été souligné dans l’introduction, l’ensemble des entreprises, y compris celles qui sont particulièrement bien dotées en compétences, rencontrent beaucoup de difficultés pour traduire sur un plan opérationnel les 17 ODD, déclinés en 169 cibles, sur lesquels s’est entendue la communauté internationale en 2015. Formulés en termes généraux qui s’adressent de façon indifférenciée à tous les acteurs économiques et sociaux, y compris l’État chargé d’en assurer le suivi, ces objectifs ne sont pas directement accessibles par les entreprises.

Énoncés d’un point de vue macrosocial et dans une perspective de convergence des économies au plan international, on ne peut pas demander aux dirigeants d’entreprise d’aborder de la même façon l’éradication de la pauvreté et la lutte contre la faim, objectifs 1 et 2, d’un côté, et la promotion d’emplois décents et la construction d’une infrastructure résiliente, propice à l’industrie durable et l’innovation, objectifs 8 et 9, de l’autre (tableau 4). Les enquêtes menées à ce sujet montrent que les entreprises hiérarchisent fortement leurs objectifs en donnant la priorité aux seconds, et en délaissant les premiers (Novethic et B&L évolution, 2019).

Tab. 4 – La liste des 17 ODD à l’horizon 2030 des Nations Unies.

|

1. L’éradication de la pauvreté 2. La lutte contre la faim 3. La santé et le bien-être des populations et des travailleurs 4. L’accès à une éducation de qualité 5. L’égalité entre les sexes 6. L’accès à l’eau salubre et l’assainissement 7. L’accès à une énergie propre et d’un coût abordable 8. Le travail décent et la croissance économique 9. La promotion de l’innovation et des infrastructures durables |

10. La réduction des inégalités 11. La création de villes et de communautés durables 12. La production et la consommation responsable 13. La lutte contre le changement climatique 14. La protection de la faune et de la flore aquatiques 15. La protection de la faune et de la flore terrestres 16. La paix, la justice et des institutions efficaces 17. Le renforcement des partenariats pour les objectifs mondiaux |

Plus délicat, il faut admettre que les ODD comportent nombre de contradictions entre eux ; notamment entre une croissance économique soutenue et la protection de l’environnement ; la liberté d’entreprendre et l’égalité de droit accordée aux individus ; la protection du paysage et le développement des énergies renouvelables ; un développement intensif des services publics et l’équilibre des comptes publics… En définitive, les ODD s’apparentent moins à une série de buts indépendants, qu’à un ensemble complexe d’arbitrages à effectuer en cherchant à corriger des inégalités qui tendent à s’accroître entre catégories sociales favorisées et défavorisées ; jeunes sans expérience et salariés expérimentés ; ruraux ou habitants de ville moyenne, d’un côté, et grandes métropoles de l’autre, … Certes, les entreprises sont en partie à l’origine de ces inégalités, mais elles sont aussi très mal armées a priori pour les réduire.

Seul un changement dans le modèle de gouvernance d’entreprise, qui rompe avec le modèle actionnarial au profit d’un modèle partenarial, permettrait de poser sur la table les questions inhérentes au développement durable et de les intégrer dans l’agenda de la concertation en entreprise (P. Crifo, et A. Rébérioux, 2019). Ce changement est difficile à opérer, parce qu’il implique d’introduire une distinction entre, d’une part, la concertation sociale entre les « parties constituantes » de l’entreprise, à savoir ses dirigeants, ses actionnaires et ses salariés, et, d’autre part, l’ouverture de l’entreprise à ses autres parties prenantes, au premier rang desquelles viennent les fournisseurs, des représentants de collectivités locales et d’ONG (O. Favereau, 2019). La démarche RSE constitue un moyen privilégié pour s’engager dans cette voie, parce qu’elle envisage la gouvernance d’entreprise comme la première des « 7 questions centrales », qui se déclinent en domaines d’action (ISO 26000, 2014)9.

Il suffit de faire le tour horizon des sept questions clés de la RSE, mise à part celle de la gouvernance d’entreprise, pour se convaincre qu’elles sollicitent directement, à un titre ou à un autre, les différentes catégories de ressources immatérielles (comparaison des tableaux 5 et 1). Aussi le développement planifié et concerté de l’immatériel doit-il être compris comme un moyen qui permet de soutenir une politique RSE et de répondre ainsi aux ODD. À ce titre, la gouvernance d’entreprise doit 206disposer d’un référentiel d’évaluation des performances extra-financières de l’entreprise à vocation stratégique.

Tab. 5 – Les « 7 questions centrales » et les domaines d’action de la RSE.

|

Questions clés |

Domaines d’action |

|

1) Gouvernance |

–Processus et structures de décision : * Formels : explicitement définis ; * Informels : dépendants de l’histoire, des valeurs et de la culture de l’entreprise. –Domaines de compétence en matière de développement durable : * Définition des domaines de la RSE dans lesquels la direction de l’entreprise doit engager son action ; * Contrôle des résultats en termes d’évaluation d’impact ; * Possibilité d’étudier des scenarii alternatifs afin d’envisager des changements de cap. |

|

2) Droits de l ’ homme |

–Identification et prévention des risques susceptibles de menacer les individus ; –Gestion des conflits par la négociation et la médiation. |

|

3) Relations et |

–Aménagement des conditions de travail ; –Prévention des risques au travail, incluant les risques psycho-sociaux ; –Mise en place d’un environnement de travail favorable au bien-être et à la santé des salariés. |

|

4) Protection de l ’ environnement |

–Identification des sources de pollution inhérentes à l’activité de l’entreprise ; –Responsabilité en matière : * d’épuisement des ressources naturelles ; * du réchauffement climatique ; * du déclin de la biodiversité. |

|

5) Bonnes pratiques dans |

–Lutte contre la corruption et la concurrence déloyales ; –Obligation de respecter les droits de la propriété intellectuelle. |

|

6) Questions relatives |

–Pratiques loyales en matière d’information et de contrat ; –Garanties pour la santé et la sécurité des clients ; –Respect de la vie privée des individus. |

| 207

7) Communautés et |

–Développement des compétences et des emplois locaux ; –Recours aux fournisseurs locaux et développement de l’économie de proximité ; –Économie de matière et développement de l’économie circulaire –Contribution à l’animation de la vie locale. |

5.2. La gestion des ressources immatérielles

et les processus de coordination de l’activité de l’entreprise

Pour s’engager dans une politique de développement durable, la direction de l’entreprise doit disposer d’outils de gestion adaptés. Des progrès notables peuvent être réalisés dans ce sens en reliant de manière explicite le développement des ressources immatérielles à des outils opérationnels existants, notamment en utilisant les processus formalisés de décision et de contrôle qui s’appliquent au déroulement de l’activité de l’entreprise.

Dans la pratique, l’approche de l’activité de l’entreprise – approvisionnement, production et commercialisation – en termes de processus opérationnels a pour finalité de rompre avec l’approche en silos et d’éliminer les dysfonctionnements qui résultent d’une gestion centrée sur l’activité interne d’un service ou d’un département. Pour pallier les défaillances d’un tel fonctionnement, l’approche en termes de processus opérationnels vise à appréhender l’activité de l’entreprise en la décomposant en une succession d’étapes et en repérant leurs interactions. Il s’ensuit que l’analyse menée en termes de processus a pour avantage d’identifier les conséquences d’une économie de moyens sur l’intégralité d’un processus ou, à l’inverse, de mettre en évidence l’intérêt d’y allouer plus de moyens. Elle permet également de repérer les risques de goulot d’étranglement et de gérer de façon efficace les interfaces.

Selon cette démarche, l’élaboration d’une cartographie des processus permet de figurer par quelles médiations s’organisent les liens logiques entre les différentes phases de l’activité de l’entreprise, le recueil et la circulation de l’information, ainsi que les déplacements de matières. Son enjeu est particulièrement prégnant lorsque l’on songe à la transformation numérique en cours. Toutefois pour être valide, une telle représentation 208doit être calquée sur le modèle économique de l’entreprise. Bien entendu, il n’existe pas de formalisation dotée d’une pertinence définie a priori. On peut néanmoins en tracer les lignes directrices pour illustrer comment le développement des ressources immatérielles peut être intégré de manière efficace dans la gestion de l’activité de l’entreprise (figure 2).

Fig 2 – Cartographie des processus, mobilisation des ressources immatérielles

et développement durable.

D’un côté, les prévisions reposent sur une analyse de la demande potentielle, c’est-à-dire du marché perçu en termes d’opportunités et de risques, en y intégrant les objectifs du développement durable. De l’autre, les résultats atteints portent sur la demande solvable, la rentabilité de l’entreprise et ses performances en matière de développement durable. Entre ces points de départ et d’arrivée, il convient de distinguer trois types de processus à l’œuvre.

2095.1.1. Les processus de management ou de pilotage

L’agencement des processus de gestion de l’activité dans l’entreprise dépend d’abord de la stratégie que la direction cherche à développer et sa manière d’y intégrer la RSE. Par ailleurs, il convient d’y associer la communication en interne comme en externe, compte tenu du rôle stratégique qui lui incombe aujourd’hui. Dans ce contexte, les processus de management ou de pilotage ont pour finalité d’organiser le déroulement des activités clés et d’assurer la mise en cohérence des interfaces. Parallèlement, leur conception doit intégrer les indicateurs de performance qui permettent de mesurer l’efficacité des processus opérationnels.

5.1.2. Les processus opérationnels ou de réalisation

L’intégration des processus en matière d’approvisionnement, de production et de commercialisation comporte trois pôles : les processus de vente et d’achat10, auxquels il convient d’accorder la même importance à chacun des deux, et les processus de production qui, selon l’organisation de l’entreprise, peuvent prendre la forme d’une gestion par produits ou par projets11. La nouveauté qui consiste à raisonner en termes de RSE et de développement durable tient au fait d’introduire un quatrième pôle, à savoir le développement des ressources immatérielles, qui se trouve ainsi mis au cœur des processus opérationnels compte tenu de ses liens avec toutes les étapes de la création de valeur et de sa réalisation12.

5.1.3. Les processus de support

Selon cette approche, les départements généraux sont conçus comme des fonctions supports, entendues dans un sens élargi, puisque celles-ci désignent à la fois la direction administrative et financière, la direction des ressources humaines, la direction de maintenance des équipements, la direction du système d’information (DSI). Il convient de souligner le rôle décisif de la DSI, compte tenu des problèmes d’architecture 210et de sécurité des outils numériques employés dans l’entreprise, qu’il s’agit de régler afin d’assurer une gestion efficace des interfaces et une mise en compatibilité des outils numériques. De plus, il est nécessaire de mettre en place une politique de sécurité et de gestion des risques informatiques13, afin de garantir le capital de confiance acquis auprès des clients et des fournisseurs.

Trois enseignements décisifs méritent d’être soulignés à partir du schéma que nous venons d’esquisser. Le premier tient au fait de concevoir la mobilisation des ressources immatérielles selon un agencement particulier qui vise leur congruence étroite avec le déroulement de l’activité de l’entreprise. Le second consiste à apprécier leur efficacité au regard des processus opérationnels dans lesquels ces ressources sont intégrées. Le troisième porte sur l’intérêt de recueillir et traiter l’information extra-financière en utilisant des indicateurs de performance adaptés à la fois aux ressources immatérielles et à la RSE.

Conclusion

Les ressources immatérielles

comme levier du développement durable

Si la démarche RSE représente un moyen efficace pour que l’entreprise s’engage dans le développement durable, le recours planifié et concerté aux ressources immatérielles en constitue le levier. Une telle démarche implique l’élaboration d’un référentiel en matière d’information extra-financière qui doit être le produit d’un large consensus entre les différents acteurs, privés et publics, et fasse l’objet d’un accord au plan européen en ce qui concerne la France. Mais, celui-ci ne peut être construit que progressivement. D’où la nécessité de mener parallèlement à un processus d’harmonisation des normes réglementaires, auxquelles les entreprises doivent souscrire, une expérimentation du référentiel en cours d’élaboration, en reliant le développement des ressources immatérielles aux processus de gestion de l’activité de l’entreprise.

211Toutefois, une telle démarche comportera une véritable efficacité qu’à la condition de trouver des modalités de financement appropriées au développement des ressources immatérielles de l’entreprise. Ce second volet implique que les acteurs financiers modifient leurs comportements, qu’il s’agisse de financement par crédits bancaires ou par fonds propres, et qu’ils s’engagent dans la « finance responsable ». Un tel changement ne peut advenir sans un soutien organisé des pouvoirs publics sous la forme d’une politique industrielle prenant appui sur un système bancaire public mis en place aux plans national et européen. Parallèlement, il est nécessaire non seulement de trouver un accord entre dirigeants d’entreprise et financiers sur les indicateurs ESG (Environnementaux, Sociétaux et de Gouvernance), mais aussi d’approfondir la mesure des impacts imputables aux moyens mobilisés par les entreprises pour répondre aux objectifs de développement durable. C’est dans cette direction qu’il est souhaitable de poursuivre la présente recherche.

212Bibliographie

Aglietta M. (dir.) (2019), Capitalisme. Le temps des ruptures, Odile Jacob.

Bessieux-Ollier C. et Walliser É. (2010), « Le capital immatériel, État des lieux et perspectives », Revue Française de Gestion, no 207, p. 85-92

Bpifrance, Orse, PwC (2020), Enquête : RSE, la parole aux fournisseurs !, Bpifrance, janvier.

Cambourg P. (de) (2019), Garantir la pertinence et la qualité de l’information extra-financière des entreprises : Une ambition et un atout pour une Europe durable, Rapport adressé au Ministre de l’Économie et des Finances.

Capron M. et Quairel-Lanoizelée F. (2016), La responsabilité sociale d’entreprise, 3e édition entièrement revue, La Découverte, coll. « Repères, Gestion ».

Colletis G., et Pecqueur B. (2005), « Révélation de ressources spécifiques et coordination située », Économie et Institutions, no 6-7, p. 51-74.

Conseil Supérieur de l ’ Ordre des Experts-Comptables (2011), Les 12 propositions au service de la compétitivité et de la valeur durable des entreprises, Rapport publié par l’Ordre des Experts-Comptables, octobre.

Crifo P. et Rébérioux A. (2019), La participation des salariés. Du partage d’information à la codétermination, Presses de Sciences-Po, coll. « Sécuriser l’emploi ».

European Commission (2002), Guidelines for managing and reporting on intangibles (Intellectual Capital Report), Meritum Project, Madrid : European Commission.

European Commission (2006), Reporting Intellectual Capital to Augment Research, Development and Innovation in SMEs, Rapport Ricardis, Brussels : European Commission.

European Commission (2017) « Lignes directrices sur l’information non financière », Journal officiel de l’Union européenne, 2017/C 215/01.

Favereau O. (2019), Rapport sur les modèles de gouvernance de l’entreprise : Évaluation et prospective des modèles actuels, Rapport pour l’OIT (Organisation Internationale du Travail), Paris, OIT France, octobre.

Gaglio G., Lauriol J. et Tertre C. (du) (éd.) (2011), L’économie de la fonctionnalité, une voie pour articuler dynamique économique et développement durable, Éditions Octarès.

GRI and ISO 26000 (2014), Pour une utilisation conjointe des lignes directrices du G4 du GRI et d’ISO 26000:2010, ISO, janvier.

213IIRC (International Integrated Reporting Council) (2013 révisé en 2018), The International Integrated Reporting Framework, IIRC.

Laurent CC. et Tertre C. (du) (éd.) (2008), Secteurs et territoires dans les régulations émergentes, Éditions L’Harmattan.

Lévy M. et Jouyet J.-P. (2006), L’économie de l’immatériel. La croissance de demain, Rapport de la Commission sur l’économie de l’immatériel, Ministère de l’Économie et des Finances.

Mignon S. (dir.) (2013), Pilotage de la pérennité organisationnelle. Normes, organisations et contrôles, Caen, EMS, coll. « Gestion en liberté ».

Novethic et B&L évolution (2019), Objectifs de Développement Durable. Un rendez-vous manqué entre entreprises et investisseurs, Novethic, septembre.

OCDE (2008), Actifs intellectuels et création de valeur, Rapport de synthèse, Paris, OCDE.

OCDE (2013), Nouvelles sources de croissance : Le capital intellectuel. Analyses de base et conclusions pour l’action gouvernementale, Paris, OCDE.

OCDE, UNO Environnement Programme and The World Bank (2018), Financing Climate Futures : Rethinking Infrastructure, Paris, OCDE.

Pérez R. (2009), La gouvernance d’entreprise, Nouvelle édition, La Découverte, coll. « Repères Gestion ».

Petty R., Ricceri F., Guthrie J. (2008), « Intellectual capital : a user’s perspective », Management Research News, vol. 31, no 6, p. 434-447.

Quairel F. et Capron M. (2013), « Le couplage “responsabilité sociale des entreprises” et “développement durable” : mise en perspective, enjeux et limites », Revue française de socio-économie, no 11, 1er trimestre, p. 105-124.

Tertre C. (du) (2007), « Création de valeur et accumulation : capital et patrimoine », Économies et Sociétés, tome LX, no 3, p. 157-176.

Tertre C. (du) (2008), « Investissements immatériels et patrimoine collectif immatériel », in Catherine Laurent et Christian du Tertre (éd.), 2008, op. cit., p. 73-90.

Tertre C. (du), Perrier C. et Tertre Renaud (du) (2018), Cap’Immatériel, création du site internet : www.cap-immateriel.fr (dernière consultation le 20/04/2021).

Tertre R. (du) (2021), « Financial instability in financialized capitalism », in D. Bourghelle, R. Pérez and P. Rozin (ed.), 2021, Finance between two worlds, Bingley (UK), Emerald Group Publishing, Series « Critical studies on corporate responsibility, governance and sustainability », Chapitre 1 (à paraître).

Tertre R. (du), Guy Y. (2019), « Gouvernance d’entreprise et finance », in Michel Aglietta (dir.), 2019, op. cit., Chapitre 6, p. 267-343.

UN Global Compact (2017), Les 17 Objectifs de développement durable et leurs 169 cibles, United Nations, Départment Global Compact, Network France.

214UN Global Compact, GRI (2018), Business reporting on the SDGs : An analysis of the goals and targets, United Nations, Départment Global Compact, August.

UN Global Compact, GRI, WBCSD (2017), SDG Compass : Le guide des ODD à destination des entreprises, United Nations, Département Global Compact, Network France.

WICI (World Intellectual Capital Initiative) (2016), Intangibles Reporting Framework, WICI.

1 « Le Pacte mondial des Nations Unies » est un organisme associé au Secrétariat général, créé en 2000 afin d’inciter les entreprises à intégrer les ODD dans leurs stratégies.

2 Cet article s’appuie sur trois missions menées auprès du Ministère de l’Économie et des Finances (MEF). – La première mission (mars 2014 - Juillet 2015) a porté sur l’élaboration d’une grille d’indicateurs d’évaluation des ressources immatérielles de l’entreprise, dans le cadre d’un groupe de travail réunissant des experts de plusieurs disciplines, mis en place par la DGE (Direction Générale de Entreprises). – La seconde mission (septembre 2017 - juillet 2018) a été menée dans le cadre d’une action pilotée par la DGE et l’OI (Observatoire de l’Immatériel), confiée à ATEMIS, laboratoire de recherche et d’intervention privé, dirigé par Christian du Tertre. Fondée sur une enquête auprès d’une dizaine de TPE-PME, elle a consisté à créer un site internet dédié à l’évaluation du capital immatériel des entreprises : www.cap-immateriel.fr (C. du Tertre, C. Perrier, et R. du Tertre, 2018). – La troisième mission (en cours, décembre 2020 - Juin 2021), menée dans le cadre d’un groupe de travail mis en place par Le Médiateur des Entreprises, un service du MEF, porte sur la mise en valeur du label RFAR (Relations Fournisseurs et Achats Responsables) en se fondant sur une enquête auprès d’une dizaine de grandes entreprises et d’ETI.