A global chain of sustainable cocoa value: myth or reality?

- Publication type: Journal article

- Journal: Systèmes alimentaires / Food Systems

2016, n° 1. varia - Authors: Achabou (Mohamed Akli), Doulain (Florence)

- Abstract: This article assesses how Western firms participate in the global cacao value chain responsibly. To that end, qualitative interviews were done with eight grinders and chocolate makers. The results indicate the existence of obstacles that may hamper a transition to a sustainable global cacao value chain. At issue is the productivist logic of large user companies and the many intermediaries in the sector.

- Pages: 197 to 208

- Journal: Food systems

- CLIL theme: 3306 -- SCIENCES ÉCONOMIQUES -- Économie de la mondialisation et du développement

- EAN: 9782406068631

- ISBN: 978-2-406-06863-1

- ISSN: 2555-0411

- DOI: 10.15122/isbn.978-2-406-06863-1.p.0197

- Publisher: Classiques Garnier

- Online publication: 05-25-2017

- Periodicity: Annual

- Language: French

- Keyword: Sector analysis, value chain, sustainable development, cacao

Une chaîne globale

de valeur cacao durable :

mythe ou réalité ?

Mohamed Akli Achabou

et Florence Doulain

IPAG Business School Paris

Introduction

L’essor des chaînes globales de valeur (CGV) dans lesquelles les entreprises occidentales contrôlent de vastes réseaux de fournisseurs dispersés dans le monde a favorisé l’émergence d’appels à une prise de responsabilité par rapport aux conditions de travail et aux impacts environnementaux dans les pays en voie de développement (PVD) (Lund-Thomsen et Lindgreen, 2014). En réponse à ces pressions et pour protéger leur image, de nombreuses marques ont fait de l’intégration de la responsabilité sociétale des entreprises (RSE) dans leurs chaînes d’approvisionnement un enjeu stratégique (Rajashekharaiah, 2012). Barin-Cruz et Boehe (2008) évoquent un passage de CGV conventionnelles vers des CGV durables qu’ils décrivent comme des chaînes dans lesquelles les produits et les processus de production résultent de préoccupations et pratiques environnementales, sociales et économiques. Cette évolution a soulevé de nouvelles interrogations sur la manière de diffuser la RSE dans les CGV. Certains auteurs (Rajashekharaiah, 2012) ont souligné l’efficacité du modèle dit conformité. Ce mode de gouvernance, dominant aujourd’hui, stipule que la diffusion de la RSE peut se faire à travers l’instauration de 198codes de conduite. D’autres auteurs en revanche (Lund-Thomsen et al., 2014) estiment qu’une gouvernance basée sur une coopération étroite entre les acteurs serait plus efficace. Les acheteurs internationaux sont incités à revoir leurs pratiques d’achat et aider à renforcer les capacités de gestion des producteurs dans les PVD pour améliorer leur conformité aux normes environnementales et sociales.

La problématique de la diffusion de la RSE dans les chaînes d’approvisionnements est particulièrement importante dans la filière cacao qui se retrouve impliquée dans des débats d’actualité tels que le travail des enfants et la préservation de l’environnement. Elle est également confrontée à une crise économique importante induite par une demande de cacao qui croît plus rapidement (3 %/an) que la production (1,5 %/an) (Alet, 2013). Ce décalage expose aujourd’hui les entreprises utilisatrices à un risque de pénurie. Malgré les nombreux programmes responsables lancés ces dernières années (par ex. : Cocoa Plan de Nestlé), la menace qui pèse sur les approvisionnements des multinationales semble réelle. Ce risque explique en grande partie l’engagement en 2014 de douze des plus grandes entreprises de chocolat et de cacao dans un programme commun, le « Cocoa Action ». L’objectif de cette initiative est d’accélérer la transformation de la filière cacao vers une filière plus responsable et d’augmenter la productivité.

Au-delà de l’importance des différents programmes évoqués, ce volontarisme peut susciter des interrogations : les actions menées sont-elles suffisantes pour permettre une transition vers une filière durable sur les plans économique, environnemental, et social ? N’y a-t-il pas un risque que les considérations économiques l’emportent sur les considérations sociales et environnementales ? Pour répondre à ces questions, nous avons réalisé une analyse de la filière cacao en mobilisant l’approche CGV (Gereffi et al., 2005) et conduit des entretiens auprès de huit experts de la filière (voir annexe).

1991. Une CGV cacao fragmentée

La production mondiale de cacao, estimée en 2016 à environ 4,5 millions de tonnes, reste fortement concentrée en Côte d’Ivoire (40 %) et au Ghana (21 %) (Cirad, 2016 ; ICCO, 2014). Paradoxalement, la consommation de chocolat se situe essentiellement en Europe (38,8 %) et en Amérique du Nord (21,3 %) (FAO, 2014). Nous pouvons néanmoins noter une forte progression de la consommation dans certains pays asiatiques, en particulier la Chine et l’Inde qui ont vu leur demande augmenter respectivement de 75 et 80 % entre 2009 et 2013 (Alliot et al., 2016).

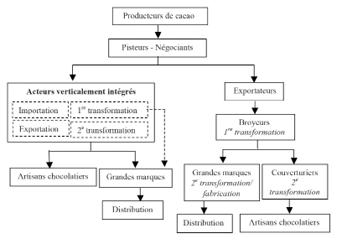

La CGV cacao se distingue par sa longueur et sa complexité. Elle fait intervenir de nombreux acteurs avant d’atteindre le consommateur (voir fig. 1).

Fig. 1 – Organisation de la CGV cacao. Source : Basic, 2016.

200Les professionnels interrogés estiment que l’éclatement de la CGV cacao constitue un réel frein pour la mise en place d’une politique d’achats responsables : « il est très difficile pour les entreprises de savoir exactement ce qu’il se passe, il faut avoir confiance dans ses fournisseurs ou aller voir par soi-même » (R7). Ils soulignent le nombre important de petits producteurs : « je ne pense pas que ça soit vraiment possible de contrôler l’activité des fournisseurs, ce sont de très petites fermes et dans des pays très lointains » (R5). Ceci se traduit par la multiplication des intermédiaires dans la CGV : « il y a beaucoup d’intermédiaires qui prennent chacun leur part, le client final paye cher, mais le producteur gagne peu à cause des intermédiaires » (R5). Malgré les récentes initiatives de certains gouvernements pour restructurer leurs productions nationales (par ex. : création d’un Conseil café-cacao en Côte d’Ivoire), le poids des producteurs de cacao dans la CGV reste marginal, tout comme leur part dans la valeur totale créée. Elle ne représente que 4 % de la valeur d’une barre de chocolat au lait, contre 4,5 % pour le transport et l’expédition, 28 % pour les distributeurs et 51 % pour les chocolatiers (Basic, 2016).

2. Des territoires de production en difficulté

La filière cacao fait l’objet d’une forte médiatisation en raison des nombreux problèmes environnementaux et sociaux relevés dans les territoires de production. On peut reprendre ici la problématique de la déforestation. En Côte d’Ivoire, le EU REDD Facility (2015) indique que seulement 4 millions d’hectares de forêts sont disponibles aujourd’hui contre 16 millions à l’indépendance du pays. Cette dégradation est essentiellement due à l’extension des cultures agricoles, en particulier le cacao, l’hévéa, le palmier à huile, l’igname et le riz.

Le travail des enfants est un autre problème observé. La FAO (2015) estime qu’environ 60 % des enfants qui travaillent aujourd’hui le font dans le secteur agricole. C’est particulièrement récurrent dans les productions de cultures d’exportation telles que le cacao, le café et le coton. En Côte d’Ivoire, par exemple, une récente enquête menée auprès de producteurs de cacao (Buono et Babo, 2013) a révélé la complexité de cette 201problématique. Les producteurs interrogés perçoivent la participation de l’enfant aux activités collectives et familiales comme ludique et festive.

Nos entretiens avec les experts font ressortir une prise de conscience de l’importance des problèmes environnementaux et sociaux posés : « effectivement toute la problématique de durabilité est vraiment sous le feu des projecteurs donc on a une grosse pression aussi de nos clients pour avancer » (R8). En ce sens, un certain volontarisme est observé au sein des entreprises : « nous avons créé un département chargé d’implémenter des projets afin d’approvisionner l’entreprise en cacao durable, nous avons également mis en place une plateforme d’achat responsable » (R6). Toutefois, un décalage peut être remarqué entre la situation environnementale et sociale dans les pays producteurs et les logiques stratégiques des utilisateurs occidentaux. Ainsi, chez les artisans chocolatiers, c’est l’enjeu de la qualité du produit qui prédomine : « pour moi le chocolat, avant d’être équitable il faut que ça soit bon, si c’est pour acheter de l’équitable, mais qui n’est pas bon, ça ne m’intéresse pas du tout » (R2). Cette priorité accordée à la qualité peut être expliquée par des clients exigeants, particulièrement sur la qualité gustative : « des clients qui rentrent dans une boutique de chocolats pour moi ils rentrent pour se faire plaisir gustativement parlant, si dès le départ on commence à leur dire rassurez-vous il n’y a pas d’enfants qui travaillent sur la plantation de cacao, je ne suis pas certain que ça soit la première chose que les clients aient envie d’entendre » (R2). Cette préoccupation pour la qualité observée chez les artisans est renforcée par leur incapacité à maîtriser les approvisionnements au regard de leur positionnement dans la CGV (voir fig. 1).

Dans le cas des grandes entreprises, l’enjeu principal aujourd’hui est l’amélioration des rendements : « une des principales problématiques de la durabilité du cacao en ce moment c’est de travailler sur l’amélioration de la production, et le but n’est pas d’aller planter des hectares et des hectares de cacao, mais d’amener les rendements à un niveau beaucoup plus élevé » (R8). Cette logique productiviste semble avoir des conséquences négatives sur la biodiversité dans les territoires de production : « en Équateur, 70 % du marché actuellement c’est du CCN51 et le Nacional est en voie de disparition » (R4). Ce constat est concordant avec les conclusions de Useche et Blare (2013) qui parlent d’« érosion génétique » en évoquant le déclin en Équateur du Nacional, produit dans des systèmes agroforestiers 202favorisant la biodiversité, et le développement du CCN-51, une variété plus productive cultivée dans des systèmes monocultures utilisant davantage d’intrants, en particulier des engrais.

3. Une CGV cacao tirée par un aval concentré

La production de cacao est assurée aujourd’hui par environ cinq millions de producteurs (Cirad, 2016) disposant souvent de petites fermes familiales (voir fig. 2).

|

Nombre de producteurs |

Surface agricole / producteur (ha) |

|

|

Brésil |

39 757 |

20 |

|

Cameroun |

458 759 |

1,5 |

|

Côte d’Ivoire |

1 168 856 |

2.5 |

|

Équateur |

63 957 |

8 |

|

Ghana |

990 240 |

2,5 |

|

Indonésie |

867 414 |

1 |

|

Malaisie |

1401 |

3,5 |

|

Nigéria |

416 384 |

2 |

Fig. 2 – Principaux producteurs de cacao.

Source : FCC (2016).

Si la production ivoirienne regroupe le plus grand nombre de producteurs de cacao dans le monde, elle est de moins en moins attractive auprès des populations locales. Beaucoup de jeunes préfèrent se tourner vers d’autres cultures, telles que l’hévéa, jugées plus sécurisantes en termes de production, d’emplois et de revenus (Ruf, 2012). Il faut dire qu’en plus des problématiques de rendements et de revenus, les petits producteurs de cacao, souvent dispersés, doivent traiter avec de grandes multinationales issues d’un important mouvement de concentration verticale et horizontale. Par exemple, deux entreprises, Barry Callebaut et Cargill, contrôlent plus de 50 % de l’activité de broyage et six entreprises 203se partagent 50 % du marché du chocolat : Mars (13,3 %), Mondelez International (11,2 %), Nestlé (8,8 %), Ferrero (8,2 %), Hershey (5,3 %) et Lindt (2,4 %) (Basic, 2016). Alet (2013) évoque une situation d’asymétrie en termes de rapports de forces entre de petits producteurs de cacao et des entreprises fortement concentrées. Nous sommes donc clairement dans une CGV tirée par l’aval.

Les relations commerciales dans la CGV cacao se font aujourd’hui selon le modèle de conformité évoqué par Lund-Thomsen et Lindgreen (2014). En effet, beaucoup d’entreprises occidentales se contentent de contrats fournisseurs dans lesquels elles imposent des standards : « on signe des contrats avec les producteurs pour qu’ils soient sûrs que l’on va acheter leurs fèves » (R1), « notre supplier code doit être signé par tous nos fournisseurs afin de nous assurer qu’ils connaissent nos exigences en termes d’approvisionnement en cacao et qu’ils remplissent les critères » (R6).

Les acteurs interrogés soulignent néanmoins le développement d’une tendance d’intégration au sein de la CGV cacao. Il s’agit du mouvement « bean to bar » initié aux États-Unis au début des années 2000. L’un des professionnels nous précise que le coût de cette forme de coordination verticale peut être élevé : « je dirais que pour travailler comme une maison comme Marcolini, pour faire vraiment un bean to bar complet, l’investissement est gros. Maintenant, on peut faire un petit, c’est-à-dire faire 1 ou 2 crus de propriété » (R4). Un bean to bar complet à une échelle industrielle peut néanmoins sembler difficile compte tenu de la faible taille des exploitations cacaoyères et de leur dispersion. Les grands groupes chocolatiers peuvent donc passer par des courtiers, ce qui fait que la traçabilité s’arrête finalement dans la région de production et non dans les plantations.

4. Un cadre institutionnel faible

et des labels en manque de crédibilité

L’intervention de l’État dans les pays producteurs de cacao a été fortement réduite à partir de la fin des années 1980 à la suite de l’adoption des mesures d’ajustement structurel. Depuis, les producteurs sont exposés à un marché international marqué par des prix très fluctuants 204(Barrientos, 2014). Récemment, une volonté interventionniste peut être observée dans certains pays producteurs afin de soutenir les producteurs en difficulté. C’est le cas notamment de la Côte d’Ivoire qui a instauré, dans le cadre de la réforme adoptée en 2011, un prix minimum garanti pour les producteurs. Ce projet de réforme est également à l’origine de la création d’un label « Origine Côte d’Ivoire » visant à mieux valoriser le cacao ivoirien sur le marché international. Il faut préciser que le recours aux certifications est devenu une pratique courante dans la CGV cacao. Elle permet de répondre à des consommateurs de plus en plus préoccupés par les enjeux environnementaux, sociaux et de sécurité alimentaire (enjeu de la traçabilité des produits). Cet élan de labélisation ne semble pas néanmoins convaincre les professionnels interrogés : « je suis un peu sceptique, que ça soit dans les grandes entreprises ou au niveau des organismes de certification, il y a beaucoup de beaux discours c’est sûr, mais au final peu d’actions menées » (R2). Ils redoutent notamment un certain laxisme dans l’attribution des certifications : « je ne sais pas si vous avez entendu parler de l’évolution de Max Havelaar qui proposerait pour certains produits de faciliter la certification équitable… Donc ça c’est vrai que ça peut servir à des grandes marques, on perd un peu la responsabilité parce que ça peut devenir marketing » (R3).

L’autre mesure phare de ce mouvement interventionniste porte sur des incitations pour le développement d’une industrie de transformation de cacao, plus créatrice de valeur, dans les pays producteurs. Elle a été notamment adoptée par l’Indonésie à partir de 2010 et par la Côte d’Ivoire dans le cadre de son projet de réforme de 2011. Si l’installation d’usines peut bénéficier à l’État (nouvelles taxes d’exportation) et les entreprises occidentales (marchés peu développés en Afrique de l’Ouest), elle ne va pas encore profiter aux producteurs de cacao qui restent peu structurés. Ces derniers doivent continuer à traiter avec des entreprises de grande taille situées le plus souvent près des ports d’exportation et non des zones de production, ce qui maintient la problématique des intermédiaires.

205Conclusion

Les initiatives responsables engagées ces dernières années ne peuvent pas permettre une transition vers une filière cacao durable. En encourageant des systèmes de production intensifs en intrants, elles semblent donner la priorité aux enjeux économiques. Ces systèmes favorisent très souvent la monoculture, ce qui renforce la dépendance des producteurs par rapport à une culture cacaoyère qui demeure peu rémunératrice. Dans ce contexte, il nous semble judicieux que les entreprises occidentales et les gouvernements dans les pays producteurs encouragent les cultivateurs à se diversifier. Ce choix peut bénéficier simultanément à la biodiversité et aux agriculteurs par la multiplication de leurs sources de revenus. En ce sens, les systèmes agroforestiers semblent constituer le meilleur moyen pour sécuriser durablement la production de cacao (Jagoret et al., 2014). Les résultats positifs obtenus dans le cas de la filière cacao au Pérou (Alliot et al., 2016) plaident en faveur de ce système. Le succès obtenu est rendu possible par un système de production basé sur l’agroforesterie, mais également par la mise en place de chaînes de valeurs centrées sur l’origine du cacao et destinées à des marchés de tablettes de chocolat de gamme supérieure.

206Annexe

Entre avril et juin 2014, des entretiens d’une durée moyenne de 40 minutes ont été conduits par téléphone auprès de 8 intervenants dans la filière cacao.

|

Répondants |

Fonction |

Entreprise |

|

R1 |

Acheteuse |

Bernachon |

|

R2 |

Gérant en charge des achats |

À La Reine Astrid |

|

R3 |

Responsable Achat |

Belledonne |

|

R4 |

Négociante en cacao |

Le Cercle du Cacao |

|

R5 |

Gérant et acheteur |

Chocolats Violette |

|

R6 |

Acheteur |

E6 |

|

R7 |

Gérant et acheteur |

E7 |

|

R8 |

Responsable achats |

E8 |

Échantillon de l’étude qualitative.

E6 et E8 sont deux des principaux broyeurs sur le marché. Le Cercle du Cacao est une entreprise de négoce de cacao. Bernachon et E7 sont deux chocolateries travaillant avec de la fève de cacao qu’elles transforment elles-mêmes. À La Reine Astrid et Chocolats Violette sont deux chocolateries achetant du chocolat déjà transformé. Belledonne a une activité de boulangerie, biscuiterie et chocolaterie ; elle s’approvisionne en chocolat de couverture.

207Références bibliographiques

Alet C., 2013, « Consommation : un chocolat au goût amer », Alternatives Économiques, no 320.

Alliot et al., 2016, « Les coûts sociétaux comme indicateurs de développement durable des chaînes globales de valeur. L’exemple de la filière cacao en Côte d’Ivoire et au Pérou », RIODD, juillet 2016, Saint-Étienne.

Barin-Cruz L., Boehe D.M., 2008, “CSR in the global market place Towards sustainable global value chains”, Management Decision, vol. 46, no 8, p. 1187-1209.

Barrientos S., 2014, “Gendered Global Production Networks : Analysis of Cocoa–Chocolate Sourcing”, Regional Studies, vol. 48, no 5, p. 791-803.

Basic (Bureau d’analyse sociétale pour une information citoyenne), 2016, « La face cachée du chocolat », 112 p.

Buono C., Babo A., 2013, « Travail des enfants dans les exploitations de cacao en Côte d’Ivoire. Pour une réconciliation entre normes locales et normes internationales autour du bic, du balai et de la machette », Mondes en développement, no 163, p. 69-84.

EU REDD Facility, 2015, « Comment concilier développement agricole et forestier en Côte d’Ivoire, et à quel coût ? », Note d’information, 16 p.

FAO, 2014, « Avant-projet de limites maximales pour le cadmium dans le chocolat et les produits dérivés du cacao », 20 p.

FAO, 2015, « Le travail des enfants dans l’agriculture », 1 p.

FCC (The Federation of Cocoa Commerce), 2016, “Cocoa Production”, 1 p.

Cirad, 2016, « Cacao : contexte et enjeux », 1 p.

Gereffi G., Humphrey J., Sturgeon T., 2005, “The governance of global value chains”, Review of International Political Economy, no 12, p. 78-104.

ICCO, 2014, “The cocoa market situation”, 14 p.

Jagoret P., Deheuvels O., Bastide P., 2014, « Production durable de cacao : s’inspirer de l’agroforesterie », Perspective, Cirad, no 27.

Lund-Thomsen P., Lindgreen A., 2014, “Corporate Social Responsibility in Global Value Chains : Where Are We Now and Where Are We Going ?”, Journal of Business Ethics, no 123, p. 11-22.

Rajashekharaiah J., 2012, “CSR, Clean and Green Operations – Suppliers’ Code of Conduct Revisited”, Journal of Supply Chain Management Systems, vol. 1, no 4, p. 30-36.

Ruf F., 2012, « L’adoption de l’hévéa en Côte d’Ivoire. Prix, mimétisme, changement écologique et social », Économie rurale, no 330-331, p. 103-124.

208Useche P., Blare T., 2013, “Traditional vs. modern production systems : Price and nonmarket considerations of cacao producers in Northern Ecuador”, Ecological Economics, no 93, p. 1-10.