De l’impôt négatif au revenu de solidarité active Circulation et usages d’une image

- Type de publication : Article de revue

- Revue : Socio-économie du travail

2017, n° 2. Le marché du travail comme objet de croyances et de représentations - Auteur : Bessis (Franck)

- Résumé : Ce texte étudie les liens entre représentation graphique du RSA et représentation néoclassique du marché du travail à partir du concept de « dispositif de représentation », qui présente les relations entre les images, leurs usages et interprétations comme des cas particuliers de relations entre règles et conventions. Partant de la représentation la plus répandue du RSA, l’article présente les dispositifs associés à cette image et montre son autonomie par rapport au cadre néo-classique.

- Pages : 45 à 70

- Revue : Socio-économie du travail

- Thème CLIL : 3319 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités -- Travail, emploi et politiques sociales

- EAN : 9782406080626

- ISBN : 978-2-406-08062-6

- ISSN : 2555-039X

- DOI : 10.15122/isbn.978-2-406-08062-6.p.0045

- Éditeur : Classiques Garnier

- Mise en ligne : 25/05/2018

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Représentation graphique, expertise économique, économie des conventions, impôt négatif, allocation universelle

De l’impôt négatif au revenu

de solidarité active

Circulation et usages d’une image

Franck Bessis

Triangle (UMR 5206)

Université Lumière Lyon 2

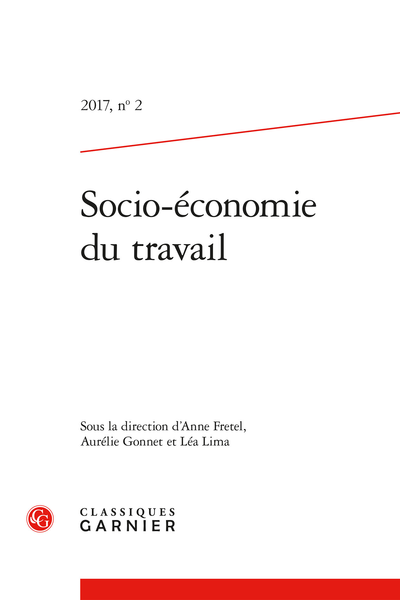

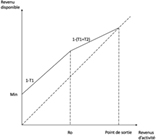

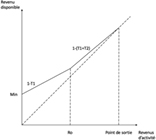

Conçu en 2005, expérimenté deux ans plus tard puis généralisé en 2009, le Revenu de solidarité active (RSA) se présente initialement comme une « nouvelle équation sociale » qui vise à mieux articuler revenus de la solidarité et revenus d’activité dans un triple objectif : simplifier le système des prestations sociales, lutter contre la pauvreté, et supprimer des effets de seuil1. L’équation qui permet de déterminer le montant du RSA et du revenu disponible pour tout niveau de revenus tirés de l’activité a donné lieu à la représentation suivante :

46

Fig. 1 – Reproduction de l’auteur.

Cette image véhicule-t-elle une théorie ? Pour l’économiste habitué aux concepts de « trappe à inactivité » et de « chômage volontaire », la représentation néoclassique la plus élémentaire du marché du travail semble de toute évidence inspirer ce mécanisme. Une partie des critiques adressées au RSA part de ce postulat (Duvoux, 2008 ; Gomel et Serverin, 2011 ; Eydoux et Gomel, 2014). Mon objectif ici est d’examiner plus précisément les liens entre la représentation graphique du RSA et la représentation néoclassique du marché du travail en adoptant une perspective historique sur les usages des images apparentées à la figure 1.

J’adopte à cette fin une grille de lecture théorique inspirée de l’Économie des Conventions en déduisant de son concept général d’institution (Bessy et Favereau, 2003) celui de « dispositif de représentation » compris comme l’association d’une image et d’une ligne 47d’interprétation particulière. Plus précisément, l’identité « institution = règles + conventions2 + convention1 » peut être spécifiée de la manière suivante :

dispositif de représentation = image + usages + interprétation2

Cette perspective conventionnaliste invite, d’une part, à explorer la pluralité des lignes d’interprétation (appelées ailleurs « cadres communs d’évaluation » ou « conventions1 »), et, d’autre part, à prendre au sérieux les « degrés variables d’intensité réflexive » (Barthe et al, 2014, p. 190 ; Bessis, 2016) avec lesquels les acteurs mobilisent la représentation graphique du RSA – par exemple à partir d’une parfaite connaissance ou d’une complète ignorance de projets antérieurs comparables au RSA.

Ce parti pris théorique peut être complété par l’analyse épistémologique des relations entre modèles économiques et représentations graphiques proposée par Morgan (2012). Selon cet auteur, les modèles se distinguent des schémas avant tout par leur caractère manipulable. La présence de ressources manipulables est ce qui explique, par exemple, que le tableau économique de Quesnay n’est pas seulement un portrait passif de l’économie, mais qu’il permet aussi d’étudier comment fonctionne une économie telle que décrite par les physiocrates (Charles, 2003). La présence de ces ressources suppose également l’existence de règles de manipulation qui permettent d’étudier les effets de la modification de tel ou tel paramètre. Une analyse comparée de la représentation traditionnelle et d’une représentation artistique de la boîte d’Edgeworth conduit aussi Morgan (Ibid., p. 91-135) à défendre une distinction intéressante dans ma perspective : un graphique sert d’illustration lorsque le raisonnement est mené en dehors de celui-ci ; il devient un instrument d’enquête ou de démonstration lorsqu’il permet de produire le raisonnement.

Dans ce qui suit je montre que des images comparables à la figure 1 ont participé à des dispositifs de représentation différents à double titre : d’une part (côté interprétations), elles ont permis de représenter des projets de réforme aux philosophies différentes (relevant de différentes conventions), d’autre part (côté usages), elles ont pu servir à la fois de modèle autonome 48et d’illustration à d’autres raisonnements (conformément à la distinction opérée par Morgan). Dans le cas présent, l’image oriente donc faiblement les usages et interprétations. Elle ne véhicule pas de manière déterminante une représentation théorique particulière du marché du travail3.

L’article est organisé de manière chronologique autour de trois séries de dispositifs de représentation composés d’images comparables à la figure 1. La première partie concerne l’idée d’impôt négatif, discutée d’abord aux États-Unis dans les années 1960 (figures 2 et 3), et ses relations avec l’idée d’allocation universelle (figures 3 et 4). La deuxième partie s’arrête sur deux projets d’impôt négatif pensés en France au tournant des années 2000 : l’Allocation compensatrice des revenus et la Prime pour l’emploi. La troisième traite directement des manières dont a été pensé le RSA entre 1998 et 2008 (figures 7).

49encadré méthodologique

Ce texte participe à une réflexion plus large sur le rôle de l’analyse économique dans la construction du RSA. Le matériau partiellement mobilisé ici est constitué de publications académiques, de tribunes et d’entretiens sur le RSA parus dans la presse entre 2005 et 2008, de rapports, de retranscription de débats parlementaires, de témoignages publiés par des acteurs de la réforme (Hirsch et Rosière, 2008 ; Dujol et Grass, 2009 ; Hirsch, 2010), d’entretiens menés auprès de hauts fonctionnaires et d’experts, ainsi que des archives du Haut-Commissariat aux Solidarités Actives contre la Pauvreté (HCSAP) qui a été chargé de mettre en place le RSA. J’utilise les archives à la fois comme sources d’information et comme aide-mémoire et éléments de preuve auprès des enquêtés (Laurens, 2007). Les entretiens d’environ deux heures chacun se sont étalés sur la période allant de septembre 2013 à novembre 2014. Il s’agit de six entretiens semi-directifs à visée informative et compréhensive. J’ai interrogé trois économistes impliqués à des degrés divers dans la réforme (audition, rédaction de rapports, participation au comité national d’évaluation des expérimentations) et trois autres membres de la commission et/ou du cabinet du HCSAP, en organisant les entretiens de manière chronologique et en cherchant à obtenir le plus de recoupements et de confrontations possibles entre les différents témoignages et les autres sources mobilisées. Ces entretiens ne représentent donc qu’une partie des éléments empiriques sur lesquels je m’appuie.

I. UNE IMAGE, DEUX PHILOSOPHIES :

IMPÔT NÉGATIF ET ALLOCATION UNIVERSELLE

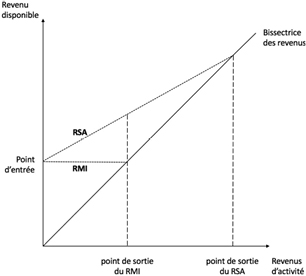

Une représentation graphique proche de la figure 1 est utilisée dès le milieu des années 1960 par James Tobin comme « la meilleure manière de résumer la proposition » d’impôt négatif (Tobin, 1965, p. 892). Il s’agit déjà de verser aux ménages les plus pauvres une aide dégressive en fonction des revenus tant que ceux-ci sont inférieurs à un minimum à partir duquel les contribuables participent au financement de la mesure. Plus précisément, dans la figure 2 qui fait également apparaître l’impôt 50positif, les ménages étudiés (cas d’un couple marié avec trois enfants) reçoivent une aide jusqu’à 6000 dollars de revenus bruts, ils bénéficient d’une réduction d’impôt entre 6000 et 7963 dollars, et paient leur impôt comme dans l’ancien système à partir de 7963 dollars. Le recouvrement des deux impôts s’explique par le souci de maintenir une incitation au travail par un taux d’impôt négatif.

Fig. 2 – James Tobin, « Illustration of Proposed Income Allowance

(married couple with three children) », On improving the economic status

of the Negro, Cambridge, USA, éd. MIT Press, 1965, page 893.

La paternité de cette idée est attribuée à Milton Friedman, qui a commencé à réfléchir à l’impôt négatif alors qu’il travaillait pour la division sur la recherche fiscale du département du Trésor (Huret, 2008), avant de la populariser dans un ouvrage à destination du grand public (Friedman, 1962). Friedman défend un tel mécanisme à partir de deux présupposés. Pour lutter contre la pauvreté, il serait d’après lui 51plus efficace de verser une aide selon le niveau de revenu plutôt qu’en fonction d’une appartenance catégorielle (« aider le pauvre paysan, non parce qu’il est paysan, mais parce qu’il est pauvre »). Surtout, le système d’aide ne devrait pas perturber le fonctionnement du marché. Friedman met également en avant deux avantages de l’impôt négatif. Du fait de son caractère régressif, il ne dissuaderait pas ses bénéficiaires de travailler (« toujours, un dollar de plus de gagné signifie plus d’argent à dépenser »). En tant que versement direct, il permettrait de venir en aide aux pauvres de manière plus efficace et pourrait alors remplacer l’ensemble des aides sociales en vigueur de manière moins coûteuse.

Au début des années 1960, l’impôt négatif fait aussi l’objet de discussions au sein du Council of Economic Advisers présidé par Walter Heller, auquel participent notamment James Tobin et Robert Lampman4. Dans un rapport remis en 1963 à Heller, Lampman défend la mesure comme un complément à la baisse d’impôts décidée un an plus tôt par l’administration Kennedy en vue de soutenir la croissance, qui n’a pas bénéficié directement aux plus pauvres. Peu de temps après, Lampman (1965) et Tobin (1965) font chacun paraître un article qui rend compte d’une appréhension plus keynésienne de l’impôt négatif. Le mécanisme qu’ils proposent est identique à celui de Friedman, mais le montant plus élevé des redistributions envisagées et les retombées attendues en termes de relance de l’activité déplacent l’idée d’impôt négatif vers la gauche.

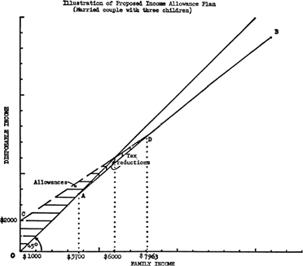

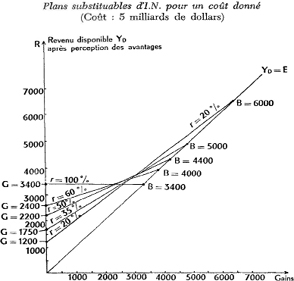

Deux documents élaborés au début des années 1970 vont contribuer à importer les débats sur l’impôt négatif dans la sphère administrative française : l’ouvrage Vaincre la pauvreté dans les pays riches de Lionel Stoléru (1974a) et un rapport du Commissariat au Plan rédigé par Christian Stoffaës (1975). Lionel Stoléru utilise le graphique comme base d’un calcul d’aire pour montrer que les coûts de l’impôt négatif sont proportionnels au minimum retenu pour tous les plans qui ont le même point de sortie (Stoléru, 1974b). Cette relation lui sert également de base pour comparer l’efficacité de divers plans pour réduire la pauvreté à coût donné. Il fait ainsi figurer dans plusieurs de ses schémas un RMI avant l’heure.

52

Fig. 3 – Lionel Stoléru, « Plan substituable d’I.N. pour un coût donné »,

Coût et efficacité de l’impôt négatif, Paris, Revue économique,

volume 25, no 5, 1974, page 754.

Les deux premiers schémas contenus dans le rapport du Plan comparent deux scénarios de pente avec des points d’entrée différents, les suivants comparent l’impôt négatif et la législation en vigueur pour différents scénarios de cas-types. Les graphiques sont ainsi utilisés pour distinguer un impôt négatif de droite et un impôt négatif de gauche : le plus proche de la figure 1, qui a le point d’entrée le plus élevé, est présenté dans le rapport comme une version « progressiste », tandis que le second qui correspond à la figure 7a (supra p. 63), avec un point d’entrée réduit de moitié et une rupture de pente (plus forte au début), est qualifié de schéma « libéral », comportant « moins d’incitations à la paresse » (Stoffaës, 1975, p. 5).

53Le même espace a également été utilisé pour présenter l’idée d’allocation universelle (figure 4a), dont James Tobin est d’ailleurs considéré dans les années 1970 comme l’un des principaux défenseurs. Conseillé par ce dernier, le candidat démocrate aux élections présidentielles de 1972, George Mc Govern annonce en janvier un projet d’allocation universelle dégressive, qui doit garantir à tous sans condition d’âge ni de ressources un revenu minimum de 1000 dollars. C’est le demogrant. Ce projet, présenté comme une alternative globale aux autres formes de redistribution fiscale, aurait été financé au moyen d’une imposition au même taux de l’ensemble des revenus du travail et du capital. Face aux nombreuses critiques que suscite le coût du projet, le candidat démocrate l’abandonne en milieu d’année sans parvenir à rattraper son retard sur son concurrent républicain.

Fig. 4a et 4b – Philippe Van Parijs, « Income tax and basic income »,

Arguing for Basic Income, London, éd. Verso, 1992, page 5.

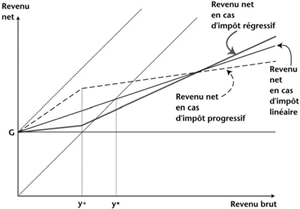

L’idée d’allocation universelle peut faire l’objet d’une représentation spécifique pour mettre en avant le fait qu’elle est d’abord versée à tous et accentuer ainsi le contraste avec l’impôt négatif (figure 4a), même si les revenus nets peuvent être identiques dans les deux cas. La comparaison proposée par Philippe Van Parijs entre les figures 4a et 4b, permet à la fois d’établir cette distinction et de montrer l’équivalence : dans la figure 4a, la différence entre la surface hachurée par des traits verticaux (l’allocation universelle) et celle hachurée par des traits horizontaux au-dessus de la bissectrice des revenus (le supplément d’impôt occasionné par le versement à tous de l’allocation) est identique à la surface 54hachurée par des traits verticaux dans la figure 4b (l’impôt négatif). Cette différence est souvent utilisée pour discréditer l’allocation universelle, qui est alors représentée plus simplement dans le même repère par une droite parallèle à la bissectrice des revenus (l’écart entre les deux correspondant au montant de l’allocation). Cette représentation qui masque la différence entre bénéficiaires et contributeurs nets suggère qu’un tel projet est plus difficile à financer5.

Peut-être en réaction à cette représentation, Van Parijs et Vanderborght jouent moins la carte des différences graphiques que celle des similitudes avec l’impôt négatif dans le plaidoyer en faveur de l’allocation universelle qu’ils font paraître en 2005. La figure 5 présente dans cet ouvrage fait cette fois apparaître explicitement les revenus nets. L’impôt négatif est par conséquent représenté comme une déclinaison particulière de l’allocation universelle (« cas d’impôt linéaire »).

Fig. 5 – Yannick Vanderborght et Philippe Van Parijs,

« Allocation universelle financée par l’impôt sur le revenu »,

L’allocation universelle, Paris, éd. La Découverte, 2005, page 32.

À travers les représentations graphiques, les projets d’impôt négatif et d’allocation universelle peuvent donc aussi bien être rapprochés que contrastés. Schématiquement, il est possible d’opposer une prestation universelle, inconditionnelle et individuelle6 à un impôt négatif ciblé7, versé sous condition8 sur une base familiale9. En laissant de côté le financement, le premier projet se traduit graphiquement par une allocation uniforme (droite parallèle à la bissectrice des revenus) tandis que le second est représenté le plus souvent comme une allocation dégressive. Si on se concentre sur le revenu net (donc en prenant en compte le financement), il n’y a plus de différence graphique (figure 5) mais il demeure une différence de philosophie, au-delà de l’objectif de lutte contre la pauvreté, commun aux deux projets. Les projets d’allocation universelle favorisent généralement la liberté réelle de choisir sa manière de vivre, en restant neutre vis-à-vis de la valeur travail comme de toute autre conception de la vie bonne (Van Parijs, 1995). L’idée d’impôt négatif privilégie au contraire la liberté négative des libéraux (l’absence de coercition) en se présentant comme une alternative globale à l’État social (Friedman, 1962).

Cette charge symbolique de l’impôt négatif est parfaitement explicitée en 2001 dans le rapport de la Commission des Finances du Sénat sur le projet de loi visant à instaurer la Prime pour l’emploi lorsque ce dernier entend maintenir une distinction nette entre impôt négatif et crédit d’impôt :

56Pour l’avoir, en novembre, proposé au Sénat, votre rapporteur s’estime autorisé à expliquer le sens de la démarche du crédit d’impôt devenu prime pour l’emploi. À aucun moment à ses yeux, ce dispositif lui a paru assimilable à l’impôt négatif. Celui-ci correspond à une doctrine libérale aux fondements précisément établis qui entend regrouper au sein du système fiscal l’ensemble des prestations servies par la puissance publique (…). Le crédit d’impôt en faveur des revenus d’activité n’est en aucune manière assimilable à cet impôt négatif. Certes, il prend le même véhicule technique d’un reversement calculé à partir de l’impôt sur le revenu. Cependant, il n’a jamais été envisagé de supprimer des allocations afin de les intégrer à ce crédit d’impôt (…). Cette charge symbolique et théorique et les malentendus qu’elle a entraînés ont été dommageables dans la mesure où ils ont conduit le gouvernement d’une part à adopter un nom trompeur, d’autre part à perdre un temps précieux de peur de se voir accusé de promouvoir l’impôt négatif en France. (Marini, 2001, p. 19-20)

Cette charge symbolique peut aussi être complètement relativisée par certains auteurs, comme Roger Godino (2005) lorsqu’il revendique la filiation entre l’idée d’impôt négatif et son projet d’Allocation compensatrice des revenus (ACR), ou bien encore Michel Aglietta (1997) lorsqu’il plaide pour l’instauration d’un tel mécanisme à l’entame des réflexions qui vont aboutir à l’instauration de la Prime pour l’emploi (PPE) :

L’enjeu véritable n’est certainement pas de supprimer l’État-providence, ni même d’en rogner les avantages. Au contraire, le besoin de cohésion sociale est particulièrement vif. Le débat politique consiste à concevoir la manière d’exprimer les droits sociaux pour que le nouveau régime de croissance capitaliste remette les sociétés salariales dans la voie du progrès social. (Aglietta, 1997, p. 476).

II. DEUX TRADUCTIONS DE L’IMPÔT NÉGATIF :

ALLOCATION COMPENSATRICE DES REVENUS

ET PRIME POUR L’EMPLOI

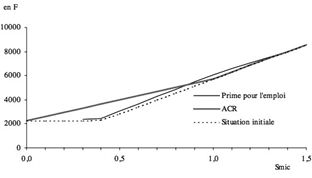

L’ACR et la PPE ont une moins longue histoire et n’ont pas fait l’objet du même travail de représentation que l’impôt négatif ou l’allocation universelle. L’objectif demeure cependant dans cette deuxième partie 57d’expliciter les interprétations divergentes établies à partir d’une même image. Comme la figure 6 le donne à voir, il s’agit bien de deux déclinaisons de l’idée d’impôt négatif, dont l’histoire retracée dans cette partie éclaire le contexte de réception du RSA10.

Fig. 6 – Conseil de l’emploi, des revenus et de la cohésion sociale, « Revenu mensuel d’activité et revenu total pour une personne seule », Accès à l’emploi

et protection sociale, Paris, éd. La documentation française, 2001, page 92.

Durant la campagne pour l’élection présidentielle de 1974, Valéry Giscard d’Estaing reprend l’idée d’impôt négatif sans la mettre au centre de son programme. La création d’un impôt négatif est sérieusement envisagée après les élections mais sera abandonnée au profit d’allocations spécifiques. Privilégiant à cette époque les augmentations de salaires sur la redistribution fiscale, le Parti Socialiste est de son côté réticent à adopter l’idée d’impôt négatif et plus généralement toute idée de revenu minimum qui opérerait une déconnection entre travail et revenu conduisant à affaiblir le système d’assurances sociales ou à justifier la suppression du SMIC. À partir de 1984, un retournement de position s’opère sous l’impulsion des courants rocardiens et chrétiens démocrates (Geffroy, 2002, p. 45-47). Le PS devient favorable à 58l’idée de revenu minimum sans pour autant se rallier à l’idée d’impôt négatif, trop marquée à droite. Le PS s’inspire plutôt des expériences déjà menées dans plusieurs communes (Charbonnel et Lion, 1988). Il ajoute une condition à l’octroi d’un minimum garanti et ne reprend pas l’idée de dégressivité. Voté à l’unanimité au début du second mandat de François Mitterrand, le RMI fait l’objet d’un accord équivoque. Il va donner lieu à différentes appréciations, variant en fonction notamment de l’importance accordée à l’objectif d’insertion.

Bouchoux, Houzel et Outin (2006) repèrent un changement d’approche dans les évaluations du RMI menées durant les années 1990. à une première approche pluraliste dans ses objectifs et ses méthodes succèdent, à partir du milieu de la décennie, des travaux qui se concentrent sur la seule dimension financière du dispositif. Ce changement correspond à une multiplication des recherches sur les « trappes » à pauvreté, inactivité ou bas salaires (Zajdela, 2001) et à la mise au premier plan du thème de l’activation des politiques sociales (Barbier, 2002). L’un des premiers rapports à mettre sur le devant de la scène ces préoccupations est l’édition de 1996 des Perspectives de l’emploi de l’OCDE qui appelait à « renforcer les incitations au travail ». Un an plus tard, le CSERC consacre également un chapitre de son rapport sur les minimas sociaux aux trappes à inactivité. Il prend appui sur une note pour la Fondation Saint-Simon qui propose une réforme « de type impôt négatif » (Bourguignon et Chiappori, 1997). Celle-ci est également étudiée et comparée au projet d’ACR dans le rapport pour le CAE sur l’architecture des prélèvements en France (Bourguignon et Bureau, 1999). à la même époque, Guy Laroque et Bernard Salanié (2000) créent une polémique en affirmant que 57 % du non-emploi en France serait « volontaire » compte tenu des incitations en vigueur. Ces économistes se voient reprocher de présenter comme un résultat empirique une décomposition du non-emploi produite par leur parti pris théorique. Plus précisément, les auteurs font l’hypothèse que toute personne dans une situation analogue à celle visée par l’idée de trappe n’est pas désireuse de travailler à ces conditions. Cette littérature qui se concentre sur les incitations au travail suscite donc également des travaux de la part de chercheurs qui interrogent ou contestent vigoureusement la pertinence de l’analyse en termes de trappes (Guillemot, Pétour et Zajdela, 2002).

59Une autre forme d’évaluation du RMI se développe au même moment que la « mode des trappes11 » et complète le mouvement repéré par Bouchoux, Houzel et Outin (2006) depuis son instauration en 1988. Il s’agit des nombreuses réflexions sur l’allocation universelle ou le revenu inconditionnel menées à partir d’une critique de la conditionnalité du RMI dans la deuxième partie des années 199012. Émanant de chercheurs moins proches du pouvoir que du milieu associatif, les multiples interventions en faveur de l’allocation universelle bénéficient dans les années 1990 d’une visibilité éditoriale et médiatique importante, sans toutefois parvenir à faire valoir leur spécificité auprès des décideurs politiques.

C’est au contraire un partisan de l’impôt négatif qui va proposer la formule d’allocation dégressive la plus soutenue dans les rapports officiels de l’époque. Diplômé de l’école Polytechnique, économiste de formation, industriel et ancien conseiller à Matignon de Michel Rocard, Roger Godino avance l’idée d’ACR dans un ouvrage en 1997 et la développe dans une note de la fondation Saint-Simon de 1999. Cette proposition bénéficie d’un contexte particulier avec le mouvement des chômeurs intervenu à l’hiver 1997-1998, dont l’une des principales revendications était l’augmentation des minima sociaux, qui va donner lieu à plusieurs rapports importants sur les questions de précarité et de redistribution (Joint-Lambert, 1998 ; Belorgey, 2000). À cela s’ajoute au début de l’année 2000, la découverte d’un excédent de recettes fiscales par rapport aux prévisions qui donne lieu, au sein de la coalition de « gauche plurielle » au pouvoir, à de vifs débats sur l’utilisation de ce qui prend rapidement le nom de « cagnotte fiscale13 ». En dépit du soutien important dont bénéficie le projet d’ACR dans la sphère d’expertise, celui-ci n’est pas retenu car le concept d’impôt négatif auquel il est assimilé fait encore figure de « marqueur idéologique » entre gauche et droite14.

60Durant l’été 2000, le premier ministre Lionel Jospin rend un premier arbitrage en faveur d’une baisse de la CSG15. Le rejet de cette mesure quelques mois plus tard par le Conseil Constitutionnel relance le débat de manière plus intense alors qu’il faut trouver dans l’urgence une solution de remplacement. C’est dans ce contexte qu’est rendu public un rapport du Conseil d’Analyse Économique (CAE) sur le plein-emploi favorable à l’impôt négatif, vivement critiqué par une partie de la gauche16. Il est reproché à ce rapport de faire des incitations la principale explication du chômage et de rendre ainsi implicitement les chômeurs responsables de leur situation. D’autres participants de premier plan au débat sur l’impôt négatif tentent au contraire de le dépolitiser, à l’instar du ministre de l’économie Laurent Fabius :

C’est un mécanisme intéressant d’un point de vue conceptuel, mais il est compliqué à mettre en place et demande des délais de plusieurs mois, voire d’un an17

Cette position est majoritaire dans les rapports sur les minimas sociaux rédigés dans les années 1990, qui ont eu à se prononcer sur l’impôt négatif et l’allocation universelle et ont écarté ces idées en mettant en avant les difficultés pratiques de mise en place de transformations aussi radicales du système socio-fiscal. Toutefois, quand les socialistes décident finalement en janvier 2001 d’instaurer la PPE, le caractère partiel de la réforme et l’innovation terminologique ne trompent pas : « l’impôt négatif est né18 ».

61III. LA CONSTRUCTION VISUELLE DU RSA

ENTRE ILLUSTRATION ET INSTRUMENT

Dans quelle mesure les réflexions sur l’allocation universelle, l’impôt négatif, l’ACR et la PPE ont-elles été mobilisées pour concevoir le RSA ? Pour avancer des éléments de réponse à cette question, il faut se concentrer sur quelques personnes au sein de la commission de 2005, celles qui ont été les plus actives dans l’élaboration du rapport. Parmi ces dernières, Martin Hirsch connaît la proposition d’ACR formulée à la fin des années 1990 par Roger Godino mais sa principale référence est une note qu’il a lui-même rédigée à la même époque. Il indique en effet avoir eu l’idée d’un mécanisme permettant de combiner revenus d’activité et prestations sociales alors qu’il était directeur de cabinet du Secrétaire d’État chargé de la Santé et responsable de l’une des fédérations d’Emmaüs :

La première fois que j’ai présenté une idée approchante, c’était en 1998, au cours de cet épisode social que l’on a baptisé du drôle de nom de « grève des chômeurs » (…). La question qui émergeait déjà était non seulement celle des fins de droit, mais aussi celle des conditions dans lesquelles évoluaient les revenus, lorsqu’un chômeur retrouvait un emploi (…). Responsable de l’une des fédérations d’Emmaüs, j’étais particulièrement familiarisé avec ces parcours de rupture et les difficultés de ceux que l’on désignait comme éloignés de l’emploi. Je fis passer une petite note à Martine Aubry [alors Ministre de l’Emploi] pour proposer quelque chose qui s’apparentait au RSA, sans lui donner encore ce nom, mais qui suggérait la possibilité de combiner allocations sociales et revenus du travail. Cette note n’eut pas de suite. (Hirsch, 2010, p. 82)

En passant d’une note informelle au rapport officiel de 2005, l’idée de 1998 fait l’objet de plusieurs processus d’objectivation. C’est à ce moment que l’idée est mise en équation. Plusieurs personnes au sein de la Commission connaissent bien l’impôt négatif et l’allocation universelle, mais ces projets restent à l’arrière-plan tant que l’équation du RSA n’est pas posée parce que la réflexion part des prestations sociales existantes tandis que ces projets sont avant tout perçus comme des refontes d’ensemble du système fiscal. L’attention consacrée aux expériences étrangères récentes relègue également à l’arrière-plan les termes exacts de la proposition d’ACR. Aussi, le haut fonctionnaire qui au sein 62de l’équipe a mis en équation le RSA ne s’est pas inspiré de la proposition de Godino, ni des représentations de l’allocation universelle et de l’impôt négatif, mais avant tout du barème des aides aux logements.

On a vite constitué une sorte de task force (…) autour de cette idée de RSA qui est encore un peu obscure dans la tête de Martin… il parle beaucoup avec des gestes [décrit des droites] : « quand on gagne plus, quand on gagne moins… » (…). Un jour, peu avant la remise du rapport, on se retrouve au Ministère des affaires sociales. On est tous là à réfléchir et Martin s’impatiente : « ça ressemble à quoi ? Est-ce qu’on pourrait l’écrire, le RSA, graphiquement ? » (…) Finalement, je remonte après, mon idée n’était pas très compliquée, je lui dit : « en fait, ce que tu veux c’est que ce soit comme la fabrique des aides aux logement » (…). Du coup je pars de ça, je fabrique la petite formule, je l’écris, je fais un graphique qui remonte, et là tac ! Ça y est, on fait le RSA. (Entretien)

Cette revendication, même après coup, d’une authentique nouveauté malgré les ressemblances entre l’ACR et le RSA peut s’expliquer notamment par la forme précise donnée à l’équation en 2005. Pour desserrer les contraintes de l’arbitrage entre minimisation du coût et maximisation de la pente, les auteurs du rapport ont fait varier la pente en fonction de la situation familiale et du revenu d’activité (coefficient T1 et T2) obtenant ainsi un barème linéaire par morceaux.

RSA = Min – T1*RT – T2*Max(0 ; (RT – Ro))19

|

Revenu disponible = |

Min + (1 – T1)*RT |

si R < Ro |

|

Min + [1 – (T1+T2)]*RT + T2* Ro |

si R > Ro |

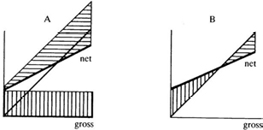

Le coefficient T2 permettait de faire varier l’intensité des incitations selon le niveau des revenus tirés de l’activité. Trois grands scénarios étaient donc possibles avec des conséquences différentes sur les incitations au travail : un barème linéaire, identique quelle que soit la quantité d’heures travaillées jusqu’au point de sortie du dispositif (T2 = 0) ; un barème concave (figure 7a) pour concentrer l’effort sur ceux qui reprenaient une activité (T2 > 0) et un barème convexe (figure 7b) plus favorable aux plus actifs (T2 < 0).

63

Fig. 7a et 7b – Reproduction de l’auteur.

Par rapport à ces schémas, la représentation graphique présente dans le rapport privilégiait une comparaison plus précise entre la nouvelle prestation dans sa forme concave et l’existant. L’annexe du rapport présentait également d’autres revenus disponibles simulés selon la situation familiale et le nombre d’enfants sur la base de différentes valeurs de T1 et T2. L’objectif était de montrer à chaque fois que ces revenus étaient supérieurs à ceux obtenus en présence du RMI et de l’intéressement.

Le rapport de 2005 contenait également une autre originalité par rapport au projet d’ACR. Comme le souligne un autre participant à la Commission de 2005, le projet initial prévoyait une refonte des aides beaucoup plus ambitieuse que celle qui sera finalement mise en place :

Je me souviens de réunions où nous nous disions : « bon voilà, chacun a amené son petit truc… » et on se demandait « qu’est-ce qu’on va faire d’original comme proposition technique ? ». Et il y a eu un week-end, où ils se sont enfermés à quelques-uns, dont je n’étais pas. On s’est revu le lundi, et je me souviens très bien qu’ils avaient trouvé, là, ce qu’ils ont appelé par la suite « la nouvelle équation sociale ». Ils projetaient l’équation, à laquelle personne ne comprenait rien d’ailleurs. C’était une fusion considérable, vous savez, du RMI, de l’API, mais également de l’ASS d’un côté, pour les minimas sociaux, de l’autre côté, de la PPE, et plus encore, des trois allocations logement, et mieux d’une partie des allocations familiales, avec un système d’intéressement permanent. (Entretien)

S’il est possible de voir le RSA comme une « nouvelle équation sociale », cela s’applique donc essentiellement à sa version de 2005.

64Les précédents extraits d’entretien montrent également à quel point l’idée gagne en consistance une fois traduite sous forme d’une équation et d’une représentation graphique. C’est également une étape indispensable pour pouvoir chiffrer la mesure et la rendre ainsi plus crédible. En l’absence de chiffrage, les promoteurs du RSA se trouvaient en effet démunis face aux estimations d’experts autorisés qui affirmaient que sa mise en place coûterait trop cher.

En 2005, il y avait des réticences au ministère des Finances où l’on craignait que chiffrer le RSA puisse faire courir le risque… qu’on le fasse. (Hirsch et Rosière, 2008, p. 182-183).

Leur ligne d’attaque c’était « ça coûte 10 milliards d’euros supplémentaires » pour le plomber, donc si on avait accès aux vraies simulations ça montrait que ce n’était pas 10 milliards d’euros et ça leur enlevait un argument pour torpiller le sujet. (Entretien, Commission).

En 2005, la pente a alors été déterminée de manière à éviter que le coût n’apparaisse trop important.

La manière dont la « nouvelle équation sociale » a été établie diffère donc sensiblement de la reconstruction rationnelle qu’un regard rétrospectif bien informé des précédents et de leurs fondements théoriques serait tenté d’établir. Cette différence repose sur deux interprétations et usages contrastés des figures étudiées ici. Le schéma du RSA (et avant lui ceux de l’impôt négatif et de l’allocation universelle) peut être considéré comme un petit modèle relativement simple qui permet d’étudier dans le détail comment l’évolution du revenu net est altérée par différents paramétrages de cette prestation. Sa simplicité réside notamment dans le fait qu’il ne contient pas d’équation de comportement et ne dit par conséquent rien de la manière dont va réagir l’offre de travail. Une ligne d’interprétation « standard » du graphique le fait passer du statut de modèle à celui de simple illustration en complétant le raisonnement avec la modélisation néoclassique du marché du travail. Les usages du graphique le limitent alors à illustrer le système d’incitations retenu car l’essentiel se passe ailleurs, c’est-à-dire dans la réaction des agents à ces incitations. L’une des expressions les plus nettes de cette première ligne d’interprétation figure dans la note que consacre Philippe Mongin au RSA pour le CAE. Celui-ci mène une réflexion théorique sur les figures 1 et 7 pour départager les différents scénarios possibles à partir 65d’éléments de base de l’analyse microéconomique (arbitrage travail-loisir, effet-revenu et effet de substitution) :

Suivant l’hypothèse microéconomique reçue, le loisir a une utilité marginale décroissante, et le travail a donc une désutilité marginale croissante, ce qui conduirait à privilégier un barème convexe (il faut élever les incitations d’autant plus que les individus travaillent plus). Suivant l’hypothèse plus solide que des coûts fixes élevés accompagnent l’entrée dans l’emploi, {il faut} un barème concave et même fortement concave. (Mongin, 2008, p. 457)

Dans ces raisonnements, la représentation graphique du RSA est solidaire de celle de l’offre de travail modélisée par les économistes. Elle ne prend réellement sens qu’à la lumière de l’arbitrage travail-loisir. Cette ligne d’interprétation standard est présente du rapport de 2005 jusqu’à l’exposé des motifs du projet de loi de 2008.

Ces dernières années, en particulier grâce à la loi du 23 mars 2006 de retour à l’emploi, les dispositifs permettant que la reprise d’un travail ne se traduise pas par une perte de ressources ont été placés au centre des politiques d’incitation au retour à l’emploi. Leurs résultats encourageants incitent à aller plus loin afin que la reprise d’un emploi se traduise toujours par une amélioration des revenus. (Exposé des motifs)20.

Dès août 2005, un dossier de synthèse sur la proposition de création d’un RSA se saisit des représentations graphiques de cette manière, en examinant plus en détail les conséquences des barèmes concaves et convexes (Figure 7a et 7b). Après une estimation du coût de la mesure et un examen des variantes envisageables, ce dossier consacre entièrement l’une de ses trois parties à l’impact du RSA sur les trappes à inactivité et les incitations à la reprise d’emploi.

Une autre ligne d’interprétation, détachée de la représentation néoclassique du marché du travail, qui peut être qualifiée par opposition de « comptable », s’en tient au graphique ou complète le plus souvent celui-ci par une évaluation comptable de la réforme. Dans cette autre perspective, l’intérêt du graphique serait triple. Il permet d’abord de visualiser qu’en tout point le revenu net augmente contrairement à la 66situation antérieure. Il indique également le lien entre le point de sortie (et donc le nombre de bénéficiaires), le point d’entrée et la pente. Il montre enfin à partir de quels revenus d’activité le RSA permet d’échapper à la pauvreté. Dans ce dernier cas, la figure est complétée par une droite qui matérialise le seuil de pauvreté monétaire. Au regard des archives, l’essentiel de l’expertise mobilisée par la Commission puis au sein du Haut-Commissariat aux Solidarités Actives entre 2005 et 2008 a consisté à produire des chiffrages des différents scénarios indiquant principalement le coût de la réforme, les effectifs et profils des gagnants et des perdants (en cas de suppression de la PPE), et l’évolution à attendre du taux de pauvreté. Aucun de ces chiffrages ne tenait compte de l’impact, plus difficile à évaluer, du RSA sur les comportements d’offre de travail et les salaires. La DREES a été chargée de réaliser des simulations avec des scénarios d’augmentation ou de diminution du taux d’emploi définis de façon arbitraire, sans toutefois essayer d’apprécier l’impact du RSA sur ce même taux. La DARES s’est essayée à cette forme d’évaluation conforme à la ligne d’interprétation « standard ». Moins probante aux yeux des acteurs que les chiffrages qui, malgré leurs hypothèses et leurs différences, semblent plus directement rendre compte de la réalité, ces mesures économétriques n’ont eu aucun poids dans les discussions21. En définitive, le choix de la pente a été avant tout déterminé par cette logique comptable, puisque simplement déduit de la somme accordée pour son financement à l’issue d’une décision d’arbitrage budgétaire de l’Élysée.

67CONCLUSION

Pour qui cherche confirmation de l’emprise de quelques économistes passés sur l’esprit d’hommes d’action de notre époque, la mise en place du RSA peut être vue comme l’instauration d’une forme particulière d’impôt négatif, inspirée par la représentation néoclassique du marché du travail, composée d’incitations, de chômage volontaire et de trappes à inactivité. De fait, tous ces ingrédients ont été mobilisés par des chercheurs, hauts fonctionnaires et politiques, pour évaluer, justifier ou critiquer cette réforme des minimas sociaux. Au-delà de ce constat, j’ai cherché dans ce texte à mettre à l’épreuve l’idée selon laquelle l’influence des théories passerait par les instruments utilisés, et plus précisément ici par une représentation graphique particulière.

La distinction réalisée entre représentation graphique et dispositif de représentation m’a permis de mettre l’accent sur la diversité des interprétations et usages d’un même schéma. Les similitudes et oppositions entre impôt négatif et allocation universelle ont montré que la même équation pouvait formaliser des projets aux orientations philosophiques différentes. Cette ambivalence est encore maintenue dans les différentes déclinaisons de l’idée d’impôt négatif en France. L’ACR et la PPE ont été à la fois critiquées et justifiées à partir de leur congruence avec des hypothèses particulières portant sur le fonctionnement du marché du travail. L’étude plus précise de la construction du RSA, dernière étape de la circulation de la représentation graphique au centre de cette enquête, permet de faire apparaître l’autonomie relative de ce projet par rapport aux précédents. La figure a également pu circuler sans arrière-fond néoclassique. Elle a par conséquent fait l’objet d’usages indépendants par rapport à ce dernier, ce qui a permis à cette figure de passer du statut d’illustration d’un raisonnement théorique à celui d’instrument autonome. Ce résultat conduit à inverser la proposition testée : l’instrumentalisation suppose de s’affranchir de l’influence des théories.

68Bibliographie

Aglietta Michel, 1997, « Postface : Le capitalisme au tournant du siècle. La théorie de la régulation à l’épreuve de la crise », Régulation et crises du capitalisme, Paris Odile Jacob, p. 409-477.

Barbier Jean-Claude, 2002, « Peut-on parler d’“activation” de la protection sociale en Europe ? », Revue française de sociologie, vol. 43, no 2, p. 307-332.

Barthe Yannick et al., 2014, « Sociologie pragmatique : mode d’emploi », Politix, vol. 103, no 3, p. 175-204.

Basquiat Marc de et Koenig Gaspard, 2014, Liber, un revenu de liberté pour tous : une proposition d’impôt négatif en France, Paris Éditions de l’Onde-Generation Libre.

Bessis Franck, 2016, « Réflexivité », Dictionnaire des conventions. Autour des travaux d’Olivier Favereau, Philippe Batifoulier, Franck Bessis, Ariane Ghirardello, Guillemette de Larquier et Delphine Remillon (dir), Villeneuve d’Ascq Presses universitaires du Septentrion, p. 239-242.

Belorgey Jean-Michel, 2000, Minima sociaux, revenus d’activité, précarité, Paris La Documentation française.

Bessy Christian et Favereau Olivier, 2003, « Institutions et économie des conventions », Cahiers d’économie politique, no 44, p. 119-164.

Boltanski Luc et Thévenot Laurent, 1991, De la justification : les économies de la grandeur, Paris Gallimard.

Bouchoux Jacques, Houzel Yvette et Outin Jean-Luc, 2006, « L’évaluation du RMI de 1990 à 2002 la simplification de la démarche et ses enjeux », Travail et emploi, no 106, p. 37-49.

Bourguignon François et Bureau Dominique, 1999, L’architecture des prélèvements en France : état des lieux et voies de réforme, Paris La Documentation française.

Bourguignon François et Chiappori Pierre-André, 1998, « Fiscalité et redistribution », Revue française d’économie, vol. 13, no 1, p. 3-64.

Charbonnel Jean-Michel et Lion Jérôme, 1988, Protection sociale et pauvreté : protection légale et expériences locales de revenu minimum garanti, Document du Centre d’études des revenus et des coûts no 88, Paris La Documentation française.

Charles Loïc, 2003, « The Visual history of the tableau Économique », European Journal of the History of Economic Thought, 10:4, p. 527-550.

Colomb Fabrice, 2012, « Le succès des incitations. Construction d’une nouvelle orientation des politiques de l’emploi en France », Gouvernement et action publique, p. 31-52.

69Conseil de l’emploi, des revenus et de la cohésion sociale (CERC), 2001, Accès à l’emploi et protection sociale, Paris La Documentation française.

Dujol Jean-Benoit et Grass Étienne, 2009, « La construction du RSA », Droit social, no 3, p. 300-307.

Duvoux Nicolas, 2008, « RSA : les impensés d’une réforme », La vie des idées.

Eydoux Anne et Gomel Bernard (éd.), 2014, Apprendre (de l’échec) du RSA : la solidarité active en question, Rueil-Malmaison Éditions Liaisons.

Favereau Olivier, 1986, « La formalisation du rôle des conventions dans l’allocation des ressources », in Salais Robert et Thévenot Laurent, Le Travail : marchés, règles, conventions, Paris Economica, p. 249-267.

Friedman Milton, [1962] 2010, Capitalisme et liberté, Paris Éditions Leduc S. Geffroy Laurent, 2002, Garantir le revenu : histoire et actualité d’une utopie concrète, Paris, Éditions La Découverte / M.A.U.S.S.

Godino Roger, 2005, « Une alternative à la prime pour l’emploi : l’allocation compensatrice de revenu », Économie publique / Public economics, no 11, p. 9-14.

Godino Roger, 1997, Les sept piliers de la réforme, Paris Albin Michel.

Godino Roger, Castel Robert, Jalmain Michel et Piketty Thomas, 1999, Pour une réforme du RMI, Notes de la fondation Saint-Simon, no 104.

Gomel Bernard et Evelyne Serverin, 2011, « Évaluer l’expérimentation sociale », Document de travail du Centre d’études de l’emploi, no 143.

Gorz André, 1997, Misères du présent, richesse du possible, Paris, Galilée.

Guillemot Danièle, Pétour Patrick et Zajdela Hélène, 2002, « Trappe à chômage ou trappe à pauvreté », Revue économique, vol. 53, no 6, p. 1235-1252.

Hirsch Martin, 2010, Secrets de fabrication, Paris Grasset.

Hirsch Martin, 2008, Livre vert vers un revenu de Solidarité active, Paris La Documentation française.

Hirsch Martin, 2005, La nouvelle équation sociale : au possible nous sommes tenus, Paris La Documentation française.

Hirsch Martin et Rosière Gwenn, 2008, La chômarde et le haut commissaire, Paris Oh ! éditions.

Huret Romain, 2008, La fin de la pauvreté : les experts sociaux en guerre contre la pauvreté aux États-Unis (1945-1974), Paris Éditions de l’École des hautes études en sciences sociales.

Join-Lambert Marie-Thérèse, 1998, Chômage : mesures d’urgence et minima sociaux, Paris La Documentation française.

Lampman Robert J., 1965, « Approaches to the Reduction of Poverty », The American Economic Review, vol. 55, 1/2, p. 521-529.

Laroque Guy et Salanié Bernard, 2000, « Une décomposition du non-emploi en France », Économie et statistique, vol. 331, no 1, p. 47-66.

70Laurens Sylvain, 2007, « “Pourquoi” et “comment” poser les questions qui fâchent ? », Genèses, vol. 69, no 4, p. 112-127.

Marini Philippe, 2001, Rapport fait au nom de la commission des Finances, du contrôle budgétaire et des comptes économiques de la Nation sur le projet de loi adopté par l’Assemblée Nationale après déclaration d’urgence, portant création d’une prime pour l’emploi, Document Parlementaire Sénat no 237, session ordinaire de 2000-2001.

Michalopoulos Charles et al., 2002, Rendre le travail payant. Rapport final du projet d’autosuffisance à l’intention des prestataires de l’aide sociale de longue date, Ottawa, Société de Recherche Sociale Appliquée.

Mongin Philippe, 2008, « Sur le revenu de solidarité active », Revue d’économie politique, Vol. 118, no 4, p. 433-474.

Morgan Mary S., 2012, The world in the model: how economists work and think, New York Cambridge University Press.

Rawls John, 1988, « The Priority of Right and Ideas of the Good », Philosophy & Public Affairs, vol. 17, no 4, p. 251-276.

Stoffaës Christian, 1975, L’impôt négatif dans le cadre des régimes fiscaux et sociaux français, Rapport du Commissariat général du plan.

Stoléru Lionel, 1974a, Vaincre la pauvreté dans les pays riches, Paris Flammarion.

Stoléru Lionel, 1974b, « Cout et efficacité de l’impôt négatif », Revue économique, vol. 25, no 5, p. 745-761.

Tobin James, 1965, « On improving the economic status of the Negro », Daedalus, p. 878-898.

Van Parijs Philippe, 1992, « Competing justifications of basic income », in Philippe Van Parijs (éd.), Arguing for basic income: ethical foundations for a radical reform, London Verso, 1992, p. 3-29.

Van Parijs Philippe, 1995, Real freedom for all: what (if anything) can justify capitalism?, Oxford etc., Royaume-Uni, Clarendon Press.

Van Parijs Philippe, 1996, « De la trappe au socle : l’allocation universelle contre le chômage », Swiss Political Science Review, vol. 2, no 1, p. 1–15.

Van Parijs Philippe, 1998, « James Tobin, the Demogrant and the Future of US Social Policy », Basic Income, no 29, p. 6-7.

Vanderborght Yannick et Van Parijs Philippe, 2005, L’allocation universelle, Paris, La Découverte.

Zajdela Hélène, 2001, « Faut-il avoir peur des trappes à chômage ? », Revue du MAUSS, no 18 (2), p. 94-104.

1 Le RSA étudié dans cet article n’est pas celui qui subsiste aujourd’hui mais celui instauré par une loi du 1er décembre 2008. Il est alors composé de deux éléments avant sa réduction au seul « RSA socle » en 2016. L’autre partie, le « RSA activité », est un complément de ressources versé aux travailleurs quand leurs revenus sont inférieurs à un minimum garanti. Cette réforme consistait principalement à pérenniser et rationaliser les dispositifs d’intéressement à la reprise d’emploi, associés au Revenu minimum d’insertion (RMI) et à l’Allocation parent isolé de manière à ce que la reprise d’activité ne s’accompagne pas d’une diminution du revenu disponible. Ainsi, pour une personne sans emploi qui trouvait du travail, chaque euro gagné devait rapporter grâce au RSA 0,62 euro en plus par rapport à sa situation antérieure. Le montant du RSA activité se calcule à partir de la formule suivante : RSA activité = RSA socle – 0,38 Revenu du travail. Le Revenu disponible (Revenus du travail + RSA activité) est alors déterminé par l’équation : revenu disponible = RSA socle + 0,62 revenus du travail. Initialement, le RSA a été élaboré au sein d’une Commission présidée par Martin Hirsch, chargée de faire des propositions relatives à la lutte contre la pauvreté des enfants (Hirsch, 2005).

2 Ce qui correspond également à l’identité « monde = objets + épreuves + cités » dans les économies de la grandeur. Voir Favereau (1986) pour les relations entre règles formelles, régularité de comportement (ou « conventions2 ») et représentations (ou « conventions1 »), et Boltanski et Thévenot (1991) sur les objets ambivalents qui facilitent les compromis.

3 Bien sûr, ce résultat limité aux capacités causales des dispositifs de représentation ne suffit pas à écarter toute influence des théories économiques dans la construction du RSA. Dans cet article, je laisse de côté d’autres évaluations de l’influence du paradigme des incitations (Colomb, 2012) pour me concentrer sur l’étude des représentations graphiques.

4 Présenté comme l’architecte intellectuelle de la « Guerre contre la pauvreté » par James Tobin, c’est Robert Lampman qui rédige le chapitre sur la pauvreté du rapport annuel remis au président début 1964 sur lequel va s’appuyer ce dernier pour annoncer son programme de lutte contre la pauvreté.

5 C’est par exemple la position adoptée par un rapport du Plan sur les minimas sociaux (Belorgey, 2000) qui a fait référence et dont la lettre de mission demandait explicitement de comparer les projets d’impôt négatif et d’allocation universelle.

6 Cet idéal-type de l’allocation universelle recoupe les trois critères les plus souvent mis en avant par ses partisans, notamment par Philippe Van Parijs (1995). L’avantage de retenir cet auteur pour notre propos est qu’il occupe à la fois une position de chercheur et de militant de l’allocation universelle.

7 Par opposition à l’allocation universelle, seuls ceux dont les revenus se situent en dessous d’un certain seuil reçoivent quelque chose.

8 Ceux qui, parmi les bénéficiaires de l’impôt négatif, sont en capacité de travailler doivent chercher à s’insérer et ainsi subvenir à leurs besoins par eux-mêmes. Cette condition, qui peut prendre différentes formes, est explicitée par Rawls (1988), favorable à l’impôt négatif mais opposé à l’allocation universelle, au point de modifier la liste des « biens premiers » dans sa théorie pour empêcher toute justification de l’allocation universelle sur la base de ses principes de justice.

9 Ce dernier critère est présent à la fois dans la version la plus connue de l’impôt négatif, proposée par Friedman (1962), dans le projet d’instauration d’un impôt négatif aux États-Unis dans les années 1970 et dans la plupart des projets envisagés en France dans la mesure où ceux-ci raisonnent sur un système d’impôt familial (à l’exception notable du LIBER (Koenig et de Basquiat, 2014)).

10 Dans cette partie, je mobilise notamment le travail de Geffroy (2002) sur les débats politiques autour du revenu minimum dans les années 1980-1990.

11 Sur laquelle elle peut d’ailleurs aussi prendre appui (Van Parijs (1996)).

12 Avec plusieurs parutions phare durant l’année 1995 : (Castel, Rosanvallon, Méda et la parution d’une tribune dans le Monde « Chômage : appel au débat » dans le Monde le 28 juin 1995 (autour de Caillé), puis Gorz (1997).

13 « Comment utiliser la “cagnotte” », Le Monde, 4 février.

14 La formule prononcée au moment de ces débats par Éric Besson, alors secrétaire national à l’emploi du PS, illustre bien la confrontation idéologique qu’entend mener une partie de la gauche : « La gauche a autre chose à concevoir que d’adapter les idées du très libéral Milton Friedman plus de trente ans après qu’il les a exprimées ! » (« Les socialistes rouvrent le débat sur l’imposition des revenus », Le Monde, 24 juin 2000).

15 Parmi les alternatives sérieusement envisagées, figurait un système de remboursement de la CSG, proposé par la Ministre de l’emploi Martine Aubry, qui avait également le défaut de trop ressembler à l’impôt négatif (« L’impôt négatif, nouvelle controverse qui divise les socialistes », Le Monde, 22 décembre 2000).

16 « Élisabeth Guigou prend ses distances avec le rapport Pisani-Ferry sur le plein-emploi », Le Monde, 20 décembre 2000.

17 « L’impôt négatif, nouvelle controverse qui divise les socialistes », Le Monde, 22 décembre 2000.

18 Titre d’une tribune de Thomas Piketty parue dans Libération le 29 janvier 2001.

19 Où « RT » est le revenu net du travail ; « Min » le minimum garanti ; « T1 » et « T2 » les taux de dégressivité ou de prélèvement implicites ; et « Ro » le point de départ de T2. Dans le rapport de 2005, l’équation est écrite de la manière suivante : RSA = Min – T1 (RT) – T2 (RT-Ro) avec RT-Ro supérieur ou égale à 0.

20 Voir également la discussion de l’amendement no 383 déposé par Jean-Pierre Decool (UMP) qui vise à préciser qu’« il est veillé à ce que le système proposé incite l’intéressé à la reprise du travail ». Dans sa réponse aux députés, le rapporteur Marc-Philippe Daubresse (UMP) précise « L’essence même du RSA suffit à satisfaire votre demande ».

21 Avant cela, en 2005, l’argument d’une réforme au moins en partie financée par les reprises d’activité a bien été suggérée par la référence au programme expérimenté au Canada (Michalopoulos et al., 2002) mais personne ne s’est hasardé à estimer ces gains hypothétiques et encore moins à compter réellement dessus pour chiffrer le coût global du RSA. L’idée reste donc pour l’essentiel au stade de l’incantation rhétorique d’une dynamique vertueuse.