The autoentrepreneur regime and the entrepreneurial risk

- Publication type: Journal article

- Journal: Socio-économie du travail

2016, n° 1. Être entrepreneur de soi-même, l’auto-emploi - Authors: Levratto (Nadine), Serverin (Evelyne)

- Abstract: The creation and the popularity of the auto-entrepreneur regime rests on the supposed absence of risk associated with this judicial status. However, the core theory of entrepreneur insists on the risky dimension associated with the creation of a business. On the basis of sociological approach of the law, we propose to analyse a corpus made of 104 judicial decisions concerning auto-entrepreneurs. Our results clarify three families of risks. The first one is generated by the activity itself, the second group rises from the articulation with wage-earning and the third class results from the complexity of the rules.

- Pages: 125 to 159

- Journal: Social Economy of Labor

- CLIL theme: 3319 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités -- Travail, emploi et politiques sociales

- EAN: 9782406068594

- ISBN: 978-2-406-06859-4

- ISSN: 2555-039X

- DOI: 10.15122/isbn.978-2-406-06859-4.p.0125

- Publisher: Classiques Garnier

- Online publication: 04-28-2017

- Periodicity: Biannual

- Language: French

- Keyword: Auto-entrepreneur, risk, entrepreneur theory, sociology of law

L’auto-entrepreneur,

au risque de l’entreprise

Nadine Levratto1

EconomiX (UMR 7235 CNRS)

Université Paris Ouest, Nanterre, La Défense

Évelyne Serverin

CTAD (UMR 7074 CNRS)

Université Paris Ouest, Nanterre, La Défense

Centre d’Études de l’Emploi

Risk is like love : we all know what it is, but we don’t know how to define it.

Citation attribuée à Joseph E. Stiglitz

Introduction

Saisir les risques de l’auto-entreprise dans leur pluralité

Depuis l’entrée en vigueur au 1er janvier 2009 du régime de l’auto entrepreneur (noté AE ci-dessous), entre 270 000 et 360 000 immatriculations sont enregistrées chaque année, soit plus d’une création d’entreprise sur deux. En stock, 974 000 AEs sont immatriculés en 2014. Ces chiffres constituent pour les acteurs du secteur la preuve d’un « engouement national » (Union des entrepreneurs, 2013), attestant 126que le régime, par sa simplicité d’accès, a permis que s’expriment des vocations d’entrepreneurs jusqu’alors découragées par les contraintes administratives2. Les AE ont été tout naturellement assimilés aux micro-entreprises dont ils sont venus grossir les effectifs et, par là-même, sont présumés en partager les mêmes caractéristiques.

Les chiffres de la démographie d’entreprises rendent compte de la montée en puissance des AE. En 2012, sur les 2,1 millions de Très Petites Entreprises (TPE)3 actives en France, 878 000 étaient des micro-entreprises au sens fiscal. La même année, on dénombrait 911 000 auto-entrepreneurs actifs. Au fil du temps, la part des AEs par rapport à celle des micro-entreprises n’a donc cessé de croître. La raison de ce succès est à chercher dans la simplicité du principe de prélèvement libératoire sur les seuls chiffres d’affaires réalisés qui fonde le régime. L’idée, exprimée sous forme de slogan, que « vous ne payez que sur ce que vous avez gagné », dégage l’AE d’obligations financières en cas de chiffre d’affaires nul. Là réside la philosophie de la loi, exprimée dans l’exposé des motifs :

La loi crée tout d’abord un régime simplifié et libératoire de prélèvement fiscal et social pour les auto-entrepreneurs. L’auto-entrepreneur qui le souhaite pourra désormais s’acquitter d’un prélèvement libératoire fiscal et social, sur une base mensuelle ou trimestrielle, égal à 13 % de son chiffre d’affaires pour les activités de commerce et à 23 % pour les activités de services.

Par son principe de construction même, le régime de l’AE propose donc une forme d’entrepreneuriat sans risque particulièrement adaptée à des entrepreneurs désireux de tester leur projet ou à des salariés, retraités, chômeurs, etc. ayant besoin de compléter leur revenus de base en travaillant de manière indépendante. La contrepartie de la facilité d’entrée dans le régime et de l’absence de risque réside dans l’existence de plafonds de chiffre d’affaires fixés à 32 900 euros pour les prestations de service, et à 82 200 pour les activités de vente de produits ou d’hébergement à court terme, par la loi relative à l’artisanat, au commerce et aux très petites entreprises, dite loi « Pinel », parue au Journal officiel du 19 juin 2014. Absence de risque et modicité des gains formeraient 127donc une paire qui, au moins implicitement, fait référence à la relation entre rentabilité et risque (Bancel et Richard, 1995).

Ce texte interroge la validité de ce principe du point de vue de l’auto-entrepreneur. Pour ce faire, il appréhende la notion de risque du point de vue des théories économiques de l’entrepreneur qui voient dans ce dernier un individu plus qu’une composante d’une organisation. Ce parti pris répond à l’isolement de l’AE qui ne peut s’appuyer ni sur une organisation, ni sur des structures pour prendre ses décisions et gérer les risques liés à son activité. Les risques théoriques mentionnés dans cette littérature sont rapprochés des risques avérés, observés à partir d’événements contentieux générés par l’auto-entreprise.

La perspective théorique retenue est celle de Broomley (1991) selon laquelle l’apport des dispositifs juridiques va au-delà de l’apport de solutions aux conflits : ils définissent les acteurs dotés d’une capacité à revendiquer une prétention et structurent leurs positions juridiques dans les conflits. Grâce à l’adoption de cette méthode originale fondée sur le contentieux juridique, nous pouvons mettre en évidence la structure des droits qui s’opposent dans des situations conflictuelles révélées par l’analyse d’un corpus d’arrêts de cours d’appels impliquant des auto-entrepreneurs. Nos résultats montrent que la modicité des résultats dégagés par les AE n’a pas pour contrepartie un niveau ou une gamme de risque moins élevés. Bien au contraire, les AE sont soumis à des risques accrus par rapport à d’autres formes d’entreprises. Ils encourent d’abord tous les risques inhérents au statut de commerçant dont ils relèvent en dépit de certaines dispenses d’inscription aux registres du commerce et des métiers. Nous notons en outre que leur isolement et l’impossibilité de s’appuyer sur une organisation qui en est le corolaire, s’accompagnent de risques supplémentaires, propres à ce régime.

La suite de cet article est construite en trois parties. Dans une première partie, nous confronterons les risques prévus par la théorie à ceux qui ont été envisagés par le régime (I). Après un exposé de la méthodologie de l’étude, la deuxième partie proposera un schéma récapitulatif des classes et sous-classes de risques observés devant les cours d’appel (II). La troisième partie analysera à partir d’exemples de litiges les différentes classes de risques observés, en cherchant à voir dans quelle mesure le régime permet de les assumer (III). En conclusion, nous proposerons une réflexion sur la soutenabilité de chaque type 128de risques au regard du régime de l’AE, et sur les mesures urgentes à prendre pour éviter que ce régime ne devienne un piège pour ceux qui y sont entrés.

I. Un modèle multicritères

du risque de l’(auto)entrepreneur

La relation entre rendement

et risque de l’entrepreneur

La question du risque de l’entreprise est au fondement des théories classiques du profit et de l’entrepreneur. Comme le soulignait déjà Cantillon, les entrepreneurs supportent l’intégralité du risque et de l’incertitude associée au processus de création d’entreprise. Cette même idée est également exprimée par J. S. Mill qui, dans les Principes, considère l’indemnité pour le risque encouru comme l’une des trois parties constitutive du profit4. Ce dernier doit rémunérer le risque de perte, partielle ou totale, du capital et ce danger doit être compensé pour que des capitaux soient engagés dans la production [Mill (1973), p. 406]. L’idée d’un risque inversement proportionnel au gain escompté a été quelque peu délaissée au profit d’approches plus psychologiques (Cf. par exemple Barbosa et al., 2007) par les théories plus récentes de l’entrepreneur qui insistent davantage sur les modalités d’arbitrage entre entrepreneuriat et salariat, ou sous les aspects comportementaux. Les courants qui s’intéressent au choix de devenir entrepreneur mettent l’accent soit sur l’aspect visionnaire et charismatique de l’individu souligné par l’approche autrichienne dont la présentation par Schumpeter est la plus connue, soit sur les caractéristiques qui le différencient du salarié ainsi que l’a synthétisé Mark Casson (Levratto, 2015). Elle est désormais surtout au cœur de 129la théorie de l’utilité espérée (cf. Kast, 2002) à la base des modèles traditionnels de l’investissement financier.

Cette forme de compensation d’un risque financier par une opération de même nature présente l’inconvénient de limiter le fonctionnement de l’entreprise à une opération de transformation de capitaux en profit. Comme le rappellent Fayolle et al. (2008), « La théorie de l’utilité et la théorie des perspectives sont toutes les deux des cas spécifiques de cette formulation dans laquelle l’utilité d’une option est une combinaison linéaire des valeurs et des poids de ses résultats potentiels, et dans laquelle le décideur est supposé choisir l’option présentant l’utilité la plus élevée » (p. 144). Appliquée à l’entrepreneur cette approche suppose que sa décision repose sur le calcul d’un coût d’opportunité, dans lequel chaque option est présentée comme un pari pouvant rapporter des résultats variés avec différentes probabilités.

En contrepartie des risques, sous-entendu financiers, qu’il court, l’entrepreneur est créancier en dernier ressort ou résiduel (residual claimant). Les opérations de couverture du risque engagées par les entreprises de taille suffisante pour les réaliser en attestent, puisque la couverture a pour effet :

–de lisser/réduire les impôts à payer en diminuant la volatilité du résultat courant avant impôt (Smith et Stulz, 1985 ; Mayers et Smith, 1987 ; Graham et Smith, 1999),

–de diminuer les coûts de faillite en réduisant la variance de la valeur de l’entreprise (Smith et Stulz, 1985 ; Mayers et Smith, 1987 ; Stulz, 1996),

–d’atténuer le risque de sous-investissement en limitant le recours au financement externe ou en résolvant les conflits d’intérêt entre créanciers et actionnaires (Mayers et Smith, 1987 ; Bessembinder, 1991 ; Leland, 1998).

À cela, suivant Nance et al. (1993), on peut ajouter que la couverture répond au besoin de limiter les coûts du financement externe et de prévenir les problèmes de trésorerie.

130Des théories multicritères

Si le risque ne se réduit pas à la variance d’un gain anticipé, d’autres acceptions et modalités de calcul doivent être envisagées de manière à prendre en compte ce risque multiforme (Fayolle et al., 2008). Chaque entreprise se présente donc comme un agrégat de risques. Afin de mieux en appréhender la variété des formes, Dickson et Giglierano (1986) s’écartent des modèles traditionnels basés sur la théorie de l’utilité pour procéder à une partition du risque entrepreneurial en deux composantes : le risque d’échec (sinking-the-boat risk) et le risque de manquer une opportunité (missingtheboat risk). À l’exception de Venkataraman (cité par Fayolle et al. 2008) qui met en balance les deux composantes dans deux de ses dix « principes de création d’entreprise5 », la plupart des auteurs retiennent majoritairement la première composante du risque, suivant en cela Yates et Stone (1992) : pour filer la métaphore nautique de Dickson et Giglierano (1986), couler le bateau serait alors plus grave que le manquer. D’autres auteurs comme Poppe et Valkenberg (2003) mettent en évidence leur nature sociale ou personnelle alors que Fonrouge (2002) insiste sur la dimension affective pour l’entrepreneur.

Si tous les risques de l’entreprise ainsi répertoriés ne sont pas de nature financière, ils peuvent être monétisés comme chez Mullins et Forlani (2005). Tout en restant définis comme des événements dont l’occurrence est incertaine et dont la réalisation affecte les objectifs de l’entreprise ou de l’entrepreneur qui les subit, leurs conséquences se mesurent en manque-à-gagner ou pertes qui ont une incidence sur le résultat financier.

Chercher à réduire ou à limiter le risque d’entreprise en bornant la surface commerciale d’une affaire serait pourtant contraire à toute conception de l’entrepreneur. Comme le souligne Boulding (1950), reprenant les catégories de Knight, le risque au cœur du processus entrepreneurial, qu’il s’agisse 131d’assumer l’incertitude du futur (Knight, 1921) ou d’innover (Knight, 1942), n’est pas assurable (Boulding, 1950, p. 133). En effet, une assurance n’est envisageable qu’à condition de ne pas trop affecter l’évolution de la chose assurée ce qui est impossible en matière entrepreneuriale. Assurer le profit conduirait en effet, ou bien à une réduction de l’activité de l’entrepreneur, ce qui rend les pertes plus probables, ou bien à un niveau de prime d’assurance si élevé que l’entrepreneur ne pourrait pas la payer. L’auto-entrepreneur n’échappe pas à cette règle.

Les risques dans le modèle de l’auto-entreprise

A priori, la faiblesse, voire l’inexistence, des risques qui constitue le cœur du régime de l’AE va de pair avec les bas niveaux de chiffre d’affaires maximum légaux et effectifs observés pour cette catégorie d’agents. Cette relation directe est cohérente avec la théorie de l’utilité espérée mais en contradiction tant avec le discours des classiques sur l’entreprise qu’avec la branche autrichienne (Schumpeter et Kirzner) ou la théorie des choix occupationnels (Gilder et Casson). En effet, bien que pour des raisons différentes, ces approches ont en commun de considérer le profit de l’entrepreneur comme une rémunération du risque et des « talents » nécessaires pour l’assumer si bien que la rémunération/rendement d’un individu qui accepte de prendre des risques élevés sera plus élevée que celle de celui dont les risques sont faibles.

Dans leur volonté de favoriser l’accès à l’entrepreneuriat, les promoteurs du régime de l’AE n’ont eu de cesse de lever les obstacles qui pouvaient s’élever sur le chemin de la création d’une activité indépendante, en assurant les candidats de l’absence totale de risque de l’entreprise. À quels risques est-il ici fait référence ?

En mettant l’accent sur la possibilité de ne payer qu’à proportion des recettes réalisées, le régime de l’auto-entrepreneur assimile le risque de l’entreprise au seul risque de ne pas réaliser de chiffre d’affaires6 ou à la perte des fonds engagés pour réaliser l’activité. La mesure globale du risque ou du succès du régime s’effectue alors par une simple comptabilisation des gagnants (chiffre d’affaires positif) et des perdants.

132De ce point de vue, le bilan est modeste. Quelle que soit la période observée, à peine plus de la moitié des AEs dégage un chiffre d’affaires positif, très modique pour la plupart d’entre eux. En 2013, le chiffre d’affaires trimestriel moyen était inférieur à 3 300 euros, en baisse par rapport aux années précédentes. Pour un AE sur quatre, le chiffre d’affaires est inférieur à 900 euros par an et un sur deux dégage un chiffre d’affaires annuel de moins de 3 000 euros. Seuls 10 % encaissent plus de 14 300 euros7. Ces montants sont le signe d’une activité réduite, repérée dès les premiers bilans réalisés sur le régime (cf. Domens et Pignier, (2012) et les Bilans trimestriels du dispositif AE produits par l’Acoss) et anticipée dans nos premières analyses (Levratto et Serverin, 2009).

Cependant, le risque de ne pas voir son activité se développer n’est pas le seul que court un AE. Dans la conception initiale, l’obstacle principal était constitué par les avances de cotisations nécessaires à l’entrée dans une activité indépendante. La solution était simple : inverser l’ordre des dépenses et des recettes, en déplaçant le point de départ de la créance sociale et fiscale après la réalisation d’un chiffre d’affaires et en fonction d’un montant plafonné. Cette proposition repose sur deux implicites. Le premier est que le risque de perte des avances de cotisations sociales et des frais fixes d’établissement est le principal, voire le seul, danger auquel est confronté un créateur d’entreprise. Le second est que le plafonnement des chiffres d’affaires constitue une contrepartie de la suppression du risque entrepreneurial ainsi défini. Le déficit causé par le remboursement de créances de premier niveau détenues par l’État et les organismes sociaux, s’accompagne du renoncement de l’entrepreneur à faire croître son chiffre d’affaires au-delà des plafonds. Le premier effet de ce dispositif est d’associer entreprise et précarité de manière pérenne. Mis en évidence par les bilans du dispositif publiés par l’Acoss8, ce risque de précarité a été rapidement identifié et a suscité de nombreuses analyses et commentaires (Abdelnour, 2012 ; Vivant, 2013 et 2014).

133Les rapports ultérieurs commentant le régime de l’AE dont un rapport de l’Igas et l’IGF (Deprost et al., 2013), identifient trois types de risques : le risque de concurrence déloyale en raison de taux de prélèvement sociaux et fiscaux plus faibles, le risque de détournement du modèle salarial, et le risque de fraude au chiffre d’affaires pour pouvoir rester dans le régime de l’AE (Deprost et al., 2013, p. 4 et 5).

Cette liste de risques couvre cinq domaines. Le risque de l’activité qui conduit à la réalisation de pertes, le risque de concurrence déloyale lié aux taux de cotisations réduits, le risque de devoir renoncer involontairement au statut de salarié, le risque de fraude et le risque de précarité inhérent à la petitesse et à l’isolement.

La précédente liste, quoiqu’importante, n’est cependant pas exhaustive. Dès l’entrée en vigueur du régime, nous avons déjà souligné que les sources de pertes sont multiples. Elles touchent aussi aux dépenses engagées pour réaliser les prestations, aux dommages causés par l’activité au contractant ou à autrui, le risque d’impayé, voire le risque de perte d’emploi en cas de cumul avec une activité salariée (Levratto et Serverin, 2009). De nombreux travaux sur les risques juridiques auxquels sont soumises les entreprises (Collard et Roquilly, 2013), attestent également de l’attention que les dirigeants d’entreprises accordent à la dimension extra-économique du risque.

Cet ensemble de risques identifiés par différentes sources peut être regroupé en trois grands domaines. Deux sont de nature similaire à ceux que connaissent toutes les entreprises mais sont subis avec plus d’intensité et peuvent avoir des conséquences plus dommageables pour les AE ; le troisième est spécifique au régime. La première famille de risques identifiée résulte de la facilité d’entrée dans le régime de l’AE. En effet, nombre de salariés se voient proposer de devenir AE par leur employeur d’origine qui allège ainsi le coût de la main d’œuvre alors que d’autres, qui ont opté pour le régime afin de compléter leurs revenus, risquent de perdre leur emploi principal pour cause de cumul. Le deuxième ensemble de risques est lié à la petitesse de l’AE qui intensifie le phénomène de dépendance vis-à-vis des clients et des fournisseurs et la menace de ses concurrents. La troisième catégorie de risque est propre au régime dont les plafonds de chiffre d’affaires et les avantages associés entrainent des obligations supplémentaires et donc des risques accrus de non respect.

134Plus de cinq ans après l’entrée en vigueur du régime, on peut se demander ce qu’il en est de la situation effective des entrepreneurs au regard de ces risques et de leur ampleur.

II. Une observation contentieuse

des risques

Afin de révéler les risques auxquels sont effectivement soumis les AE, nous mobilisons une méthode de sociologie du droit dans sa tradition wéberienne. Elle repose sur l’analyse des rapports actifs des acteurs économiques aux dispositifs juridiques qui composent un « droit en mouvement » (Lascoumes et Serverin, 1985). Cette perspective met l’accent sur l’importance « … des mécanismes institutionnels et procéduraux de mise en œuvre du droit en tant qu’élément d’explication de la portée des règles pour les acteurs sociaux » (Piet, 2008). Comme l’a montré Serverin (2000), les décisions de justice sont en effet le produit de logiques d’actions et révèlent les positions des acteurs dans ce champ.

Cette méthode se révèle particulièrement bien adaptée à l’analyse des risques auxquels peuvent effectivement être confrontés les AE. Le recours aux tribunaux relève en effet des systèmes d’action pluriels qui touchent aux différentes facettes de l’activité d’une entreprise (relations avec les clients, les créanciers, les fournisseurs, les concurrents, etc.). L’analyse du contentieux juridique concernant les AE permet alors de mettre en lumière les aspects sur lesquels les parties prenantes ont intérêt à agir.

Nous recourons donc à l’analyse d’un ensemble de décisions de justice recensées dans la base de données Jurica9 qui rassemble les arrêts rendus au niveau de l’appel10. Cette méthode nous permet de saisir la diversité des situations, sans cependant prétendre à en 135mesurer l’ampleur. En effet, par construction, notre base d’analyse ne concerne que les décisions en appel ce qui réduit le nombre de cas, empêchant ainsi d’estimer la conflictualité. Les résultats obtenus ne pourront donc pas être extrapolés à l’ensemble des décisions contentieuses relatives aux AEs ; ils fournissent cependant des éléments d’information permettant d’encadrer les débats autour du régime de l’AE et de son extension.

Un corpus d’arrêts de cours d’appel

Notre corpus est constitué d’un ensemble de décisions de cours d’appel regroupées dans la base de données jurisprudentielle, Jurica. Cette base rassemble « l’ensemble des arrêts rendus par les cours d’appel et décisions juridictionnelles prises par les premiers présidents de ces cours ou leurs délégués » (code de l’organisation judiciaire, article R. 433-3)11 et permet de retrouver une ou plusieurs de ces décisions à partir d’une interrogation par mots clés. Nous avons retenu comme base de travail l’ensemble des décisions rendues entre le 1er janvier et le 20 août 2014. Cette période présente non seulement l’avantage de l’actualité mais offre également une forme de représentativité des contentieux impliquant des AEs en évitant les premiers soubresauts liés à l’entrée en vigueur du régime. Des combinaisons de mots clefs, présentées en annexe, ont ensuite été appliquées de manière à identifier l’ensemble des décisions concernant les AE dans tous les tribunaux à l’exception des juridictions compétentes en matière familiale où l’expression apparaît de manière accessoire. Sur un total de 924 arrêts, nous en avons éliminé 797 dans lesquels le terme « auto-entrepreneur » apparaissait de manière accessoire. Sur les 127 arrêts restants qui concernent les AE dans le cadre de leur activité économique, nous en avons écarté 23 dans lesquels le litige n’impliquait pas un AE, celui-ci étant cité de manière annexe. En définitive, 104 arrêts de tribunaux ont été retenus à des fins d’analyse.

136

Source : Acoss et Insee, calculs des auteurs.

Fig. 1 – Répartition par secteur du nombre d’AEs actifs

et du nombre d’arrêts du corpus (en pourcentage).

Bien que la base Jurica ne soit pas forcément représentative de l’ensemble des décisions rendues au sujet des AE, une analyse par secteur établit sa capacité à refléter la structure d’activité des AEs présentant des comptes actifs. La figure 1 compare la proportion de comptes administrativement actifs à la fin du mois de février 2014 recensés par l’Acoss, aux activités déclarées par les AE impliqués dans un contentieux ayant fait l’objet d’une décision en appel au cours de la première partie de l’année 2014. La nomenclature retenue correspond au découpage en 21 sections de la Nomenclature d’activités française – NAF rév. 2, 2008. Elle est compatible avec la nomenclature agrégée en 38 secteurs utilisée par l’Acoss.

Les décisions les plus nombreuses concernent les secteurs de la construction et du commerce et réparation d’automobile qui sont aussi les activités pour lesquelles le nombre d’AEs actifs est le plus élevé (respectivement 141 845 et 190 309). On retrouve cette correspondance, bien qu’à un moindre degré, entre le nombre de décisions et le nombre d’AE pour les secteurs de l’hébergement et de la restauration ainsi que de l’information et communication dans lesquels 137l’Acoss dénombre respectivement 26 813 et 52 677 comptes actifs. En revanche, les activités de services administratifs et de soutien, le secteur des arts, spectacles et activités récréatives ainsi que le transport et l’entreposage sont surreprésentés dans la base qui, au contraire, sous-représente l’industrie manufacturière, les activités spécialisées, scientifiques et techniques et les autres activités de services. Ces écarts peuvent provenir d’une plus ou moins forte conflictualité dans ces secteurs. Il est ainsi à noter que les activités scientifiques sont souvent exercées en accessoire de la fonction publique, qui ne relève pas du contentieux judiciaire.

La nature des activités et le profil des AE expliquent les distorsions observées. Il semblerait que les domaines dans lesquels les qualifications, le chiffre d’affaires moyen et les situations de cumul d’activités sont les plus fréquentes sont plutôt moins conflictuels que ceux où dominent les AE à titre principal et dont le chiffre d’affaires moyen est plus modeste.

Une classification empirique des risques

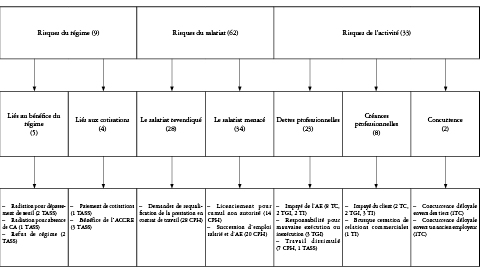

L’analyse des 104 décisions retenues permet d’identifier trois classes et sept sous-classes de risques auxquelles sont soumis les AE. Les premières correspondent aux risques habituels de l’entreprise, indépendamment de son statut juridique, dans ses relations avec les clients, fournisseurs et concurrents. Les deuxièmes, qui sont les plus nombreuses, résultent de la confrontation de la condition d’AE à celle de salarié, soit parce qu’en devenant AE la personne obère ses possibilités d’accès au statut de salarié, soit parce que l’activité d’AE est entrée en conflit avec celle de salarié. Les dernières sont liées au régime même et concernent les conditions à respecter pour en bénéficier. La figure 2 répartit les arrêts dans ces différentes classes et sous-classes, en les décrivant par objet de litige.

En lisant le schéma de la droite vers la gauche, on se déplace selon un axe de spécialité des classes de risques : la classe la plus générale, commune à toutes les formes d’entreprise, est engendrée par l’activité elle-même ; la deuxième classe de risque, celle du salariat, est partagée avec ceux des indépendants qui exercent leur activité sous une forme subordonnée, que ce soit en concurrence ou en cumul ; enfin, une troisième classe de risques est spécifique au régime de l’auto-entreprise et 138résulte de la complexité des règles. Ces différentes classes ne sont pas exclusives, mais se cumulent, de sorte qu’il est évident à la simple lecture du schéma que les AE supportent une plus grande variété de risques que tous les autres entrepreneurs, indépendants ou non.

Du point de vue quantitatif, les indications chiffrées figurant dans le schéma ne doivent pas être interprétées comme donnant une mesure de probabilité de survenance des événements « dans la vie réelle », mais seulement comme des occurrences de ces divers risques devant les tribunaux. En effet, selon leur nature, les événements ont des chances inégales de faire l’objet d’un litige qui donnera lieu à un appel. Ainsi les risques de l’activité (33 arrêts), qui ne sont pas spécifiques aux AEs, sont traités aussi bien par les tribunaux de commerce, les tribunaux de grande instance et les tribunaux d’instance, qui connaissent des taux d’appel respectifs de 14 %, 12,5 %, et 5,3 %12. À l’opposé, le grand nombre d’arrêts relevant du risque de l’entreprise (62 arrêts) tient au fait que presque tous proviennent des conseils de prud’hommes, passage obligé en termes de requalification, et dont le taux d’appel sur les décisions au fond est très élevé (64 % en 2012) (Guillonneau et Serverin, 2013, p. 31). Quant aux risques du régime, ils s’actualisent devant les tribunaux des affaires de sécurité sociale (9 arrêts) qui n’interviennent pas en première intention, mais sont des juridictions de recours contre les décisions des organismes, avec des taux d’appel d’environ 10 %.

139

Fig. 2 – Les risques de l’AE.

140L’analyse va donc consister à identifier la nature et l’étendue des risques « possibles » de l’auto-entreprise, en cherchant à voir dans quelle mesure le régime est apte à les supporter.

III. Les risques de l’AE en procès

Cette section analyse les risques identifiés à partir des jugements collectés et les commente en référence à la typologie composée à partir de la littérature. Pour chaque classe et sous-classe de risques, on cherchera à voir dans quelle mesure le régime est apte à les supporter en illustrant l’analyse par des exemples de litiges. On constate ainsi i) que ce sont les risques de l’activité qui menacent le plus les AE, dans la mesure où ils engagent des coûts qui sont déconnectés de la valeur des prestations ; ii) qu’au regard du risque du salariat, l’AE se trouve pris dans l’orbe du travail subordonné et iii) qu’en termes de risque de régime, les effets de seuil créent une instabilité plus grande que dans d’autres activités indépendantes.

L’AE au risque de l’activité

Hormis certaines activités exclues a priori13, les AE peuvent exercer toutes les formes d’activités, libérales14, commerciales, ou artisanales, sous réserve, pour les professions réglementées, de remplir un certain nombre de conditions (diplômes, homologations, agréments, expérience 141professionnelle)15. Nous avons classé les événements relatifs à l’activité en trois sous-catégories, selon leur origine : les dettes professionnelles, les créances professionnelles, les risques de la concurrence.

Les dettes professionnelles

Les 23 arrêts de l’échantillon mettent en évidence trois grandes sources d’endettement, elles-mêmes subdivisées en multiples situations : les dettes contractées à l’occasion de l’exercice et de la cessation de l’activité (12), les dettes de responsabilité pour mauvaise exécution ou inexécution de la prestation (3), et les dettes liées au droit social (8). Si les dettes du premier type s’ajustent à l’activité exercée, les dettes du deuxième et du troisième type sont dé-corrélées du chiffre d’affaires.

–Les dettes liées à l’activité ou à sa cessation

Les affaires du premier type sont d’ordre contractuel et, selon la nature et la valeur du contrat, sont traitées par les tribunaux de commerce (8 cas), d’instance (2 cas) et de grande instance (2 cas). Toutes juridictions confondues, les litiges opposent les entrepreneurs avec leurs banques (4 cas), leurs fournisseurs (3 cas), leurs bailleurs (4 cas), et leur liquidateur (2 cas). Pour illustrer les processus d’endettement, nous retiendrons une affaire en matière de crédit.

Devant la Cour d’appel de Bordeaux16, un litige oppose une AE à sa banque, auprès de laquelle elle a contracté un crédit de 10 000 euros sous forme d’une convention de crédit par découvert autorisé. La banque agit devant le TGI en paiement du solde de compte courant et la cliente réplique en demandant la condamnation de la banque pour défaut d’information d’un emprunteur non averti, et la compensation des sommes. Après avoir perdu devant le tribunal, la cliente se voit condamnée à rembourser par la Cour d’appel, qui lui accorde néanmoins 3 000 euros de dommages-intérêts en raison des fautes de la banque. En effet, « L’établissement prêteur ne justifie pas avoir demandé la moindre étude prévisionnelle des perspectives d’évolution de cette activité, ni vérifié que les capacités financières de Mme B. lui permettraient de faire face à son engagement, et alerté l’emprunteuse sur le risque 142d’endettement né de l’octroi de ce crédit (…). ». Ce litige soulève la question de la nature du crédit accordé aux entreprises individuelles. On peut penser que les établissements bancaires, qui n’ignorent rien du risque de défaut associé à ce genre de crédit, préfèreront proposer aux AEs un crédit à la consommation qui ne mettra pas en cause leur obligation de conseil.

–Les dettes liées à l’exécution d’une prestation

En cas de mauvaise exécution ou d’inexécution des prestations, les dettes peuvent devenir considérables. Dans les trois affaires correspondant à cette situation, les AE ont été reconnus responsables des dommages et ont été condamnés.

Un litige est emblématique du coût de l’inexécution pour des activités qui nécessitent une assurance spécifique. Devant un TGI l’assureur du client d’un AE réclamait à ce dernier, et à son assureur de responsabilité civile appelé en garantie, le remboursement de plus de 22 159 euros de dommages causés par des travaux de réfection d’une toiture17 . L’assureur de l’AE dénie sa garantie, au motif qu’il s’agit « d’un contrat d’assurance habitation responsabilité civile vie privée et non d’un contrat garantissant sa responsabilité professionnelle ». Le tribunal met alors hors de cause l’assurance et condamne l’AE à rembourser l’assureur de la cliente. La cour d’appel confirme la décision, au motif que les travaux litigieux étaient réalisés « à titre de garantie des travaux effectués antérieurement, dans un contexte professionnel », et « qu’à la date de l’intervention litigieuse, M. B. était encore déclaré comme auto entrepreneur ».

Le litige n’aurait pas eu lieu si l’AE s’était soumis à l’obligation de contracter une assurance pour la garantie de la responsabilité décennale des entreprises du bâtiment. Ce cas ne doit pas être rare, les AE étant nombreux dans le secteur de la construction (supra, figure 1). Mais est-il bien réaliste d’obliger des AE, dont le chiffre d’affaires est plafonné, à contracter une telle assurance ? Et le fait d’ajouter une obligation de contrôle de l’existence d’une telle assurance, à la charge des donneurs d’ordre n’est pas de nature à corriger ce défaut de conception du dispositif18.

143–Les dettes sociales

En matière d’emploi, les AE se trouvent dans la situation paradoxale d’être considérés comme isolés tout en étant soumis, comme n’importe quel employeur, à déclaration des personnes qui travaillent pour lui, hormis l’aide familiale [Levratto, Serverin (2009)]. C’est ce qu’illustre une affaire de travail dissimulé, qui soulève la question du statut de l’aide occasionnelle.

À la suite d’un contrôle de l’organisme, un commerçant AE fait l’objet d’un redressement par une Urssaf pour ne pas avoir déclaré l’aide apportée par un couple pour la tenue de son stand19. Après un recours amiable infructueux, le commerçant saisit le Tribunal des affaires de sécurité sociale (TASS) qui le déclare coupable de travail dissimulé, le litige portant sur le montant de la pénalité. Faute de pouvoir prouver la durée d’emploi du couple, la Cour d’appel applique une pénalité égale à six fois le montant mensuel du SMIC à la date de la constatation de l’infraction20. Pour la cour d’appel, « La sanction qui résulte de ce texte n’a pas de caractère disproportionné au regard de l’objectif du législateur qui est de prévenir la fraude. ». Cette affaire illustre les difficultés résultant du régime : compte tenu du mode d’imposition, et des plafonds de chiffre d’affaires, l’AE est voué à l’isolement le plus complet, ou à la fraude.

Les créances professionnelles

Comme toute entreprise, l’AE peut se voir contraint d’agir en justice contre un client, soit en raison d’un impayé (6 arrêts), soit pour brusque cessation des relations contractuelles (1 arrêt).

–L’impayé

Cette situation se retrouve devant toutes les juridictions civiles et commerciales du premier degré. Les arrêts exhibent des situations ordinaires, dont l’intérêt est de montrer que les AE font parfois face à des clients mieux armés qu’eux dans les relations commerciales.

144Un cas est représentatif des difficultés que les AE éprouvent à se faire régler en raison de l’asymétrie dans la relation de clientèle. C’est celui d’un pâtissier AE réclamant le paiement de macarons fournis en 2009 à une société organisatrice d’événements, en contrepartie de la promotion de son activité. La société n’ayant pas procédé à cette promotion, le fournisseur saisit le tribunal de commerce, puis la Cour d’appel. Ce n’est que six ans plus tard qu’il obtient 4 000 euros de prestations (assortis d’intérêts au taux légal), complétés par 2 500 euros d’article 70021. Conduire cette action jusqu’au bout implique une solidité financière contradictoire avec le régime et dont nombre d’AEs ne doivent pas disposer.

–La cessation des relations contractuelles

Lorsque l’AE entretient des relations régulières avec un seul client, la cessation des relations contractuelles peut donner lieu à dommages-intérêts si la rupture est jugée fautive. Il n’en n’a pas été ainsi dans le seul arrêt de l’échantillon correspondant à ce type de demande22. En l’espèce, un professeur de golf AE saisit un tribunal d’instance pour réclamer 20 000 euros aux dirigeants du centre de golf qui lui en ont interdit l’accès. La Cour d’appel confirme la décision de rejet des premiers juges, en imputant la rupture au seul demandeur, « dont l’attitude traduisait la volonté non équivoque de n’exercer plus aucune activité au profit de la structure commerciale et dispensait le gérant de celle-ci de l’obligation de délivrer une mise en demeure préalable et de respecter un quelconque préavis ».

Ces affaires montrent que les AE sont en situation de faiblesse au regard de leurs partenaires commerciaux ce qui va à l’encontre de l’hypothèse de symétrie des contractants portée par l’analyse économique.

Le risque de concurrence déloyale

Du seul fait de son activité, l’AE est pris dans le jeu de la concurrence, sans que sa faible surface économique entre en ligne de compte. Deux occurrences du risque de concurrence se rencontrent dans notre échantillon, la première comme demandeur, la seconde comme défendeur.

145Dans le premier arrêt23, l’AE, exploitant un site de vente de tondeuses par internet, agit en concurrence déloyale devant un tribunal de commerce contre un voisin exploitant un site portant le même nom, lequel agit reconventionnellement sur le même motif. La Cour d’appel retient que chacune des parties a commis des actes de concurrence déloyale. Dans le second arrêt, l’action en concurrence déloyale est exercée devant le tribunal de commerce par une entreprise contre son ancien salarié qui cumulait un CDI et une auto-entreprise auprès d’un autre employeur24. Le préjudice subi était estimé à 30 000 euros par le demandeur. Confirmant la décision de rejet du tribunal, la Cour le déboute, en relevant que l’entreprise avait renoncé à la clause de non concurrence figurant dans le contrat de travail, et que « conformément au principe de la liberté du commerce et de l’industrie, monsieur Jérôme B. est en conséquence libre de poursuivre une activité concurrente à celle de la société S. le même secteur géographique, d’utiliser dans le cadre de cette activité le savoir faire qu’il a acquis précédemment, et de se constituer une clientèle dans le même secteur d’activité que son ancien employeur. ».

Ces procédures n’ont rien que de très banal dans des relations entre entreprises concurrentes. Mais on soulignera une fois encore que l’AE ne dispose pas d’une surface financière suffisante pour supporter le coût d’une éventuelle condamnation en concurrence déloyale, ni pour agir efficacement s’il se trouve lui-même victime d’actes de cette nature.

L’AE, au risque du salariat

Par risque du salariat, nous entendons les situations dans lesquelles l’AE se trouve contraint de recourir aux prud’hommes en raison de son activité. Ce groupe comprend 62 arrêts, d’origine exclusivement prud’homale, que nous avons répartis en deux sous-classes, l’une relevant d’une démarche de revendication du salariat par une action en requalification, l’autre d’une démarche de préservation du salariat face aux menaces de l’auto-entreprise.

146La difficile revendication du salariat

La requalification est l’action par laquelle un travailleur indépendant demande à se voir reconnaître la qualité de salarié. Aux États-Unis, ce type d’action est fondé depuis 2013 sur une législation particulière, le Employee Misclassification Prevention Act (Grey, 2015). En France, l’action est d’origine jurisprudentielle, et implique de faire la preuve de l’existence d’un lien de subordination avec le donneur d’ordre. Le corpus comprend 28 demandes de requalification, couvrant les secteurs les plus divers, des activités d’animation et d’enseignement, aux prestations commerciales et aux services. Dans presque tous les cas, l’action est engagée à la suite de la rupture des relations que l’AE entretient avec son donneur d’ordre, dont sept cas à la suite d’une liquidation de l’entreprise de ce dernier. Du point de vue procédural, ce type de litige est particulièrement complexe, dans la mesure où les AE doivent renverser devant le conseil de prud’hommes, la présomption d’indépendance attachée aux activités exercées par les personnes physiques immatriculées ou inscrites aux différents registres ou régimes25, dans les conditions posées dans le point II du même article26 .

Avant de pouvoir aborder le fond, le conseil de prud’hommes doit statuer sur l’existence d’un pouvoir de l’employeur de donner des ordres et des directives, d’en contrôler l’exécution et d’en sanctionner les manquements27. La procédure peut prendre alors trois directions. Soit, après analyse, le conseil considère que la relation contractuelle ne constitue pas un contrat de travail, et il se déclare incompétent, en renvoyant à un autre tribunal (civil ou commercial) ; le demandeur devra alors contester la décision devant la cour d’appel par la voie du contredit (13 cas)28, soit il déboute purement et simplement, ce qui ouvre la voie de l’appel ordinaire (10 cas), soit, enfin, il requalifie en contrat de travail et statue 147au fond (5 cas), ce qui ouvre à l’adversaire la possibilité d’un contredit, possibilité qui n’a pas été utilisée dans notre corpus29.

Toutes procédures confondues, le bilan est maigre : dans 23 affaires, l’AE était demandeur à l’appel après échec devant le conseil de prud’hommes. Devant la cour d’appel, il se voit reconnaître le régime salarial seulement dans neuf cas, il est renvoyé devant le conseil des prud’hommes dans un autre cas et il est débouté dans les autres. Ce taux d’échec élevé traduit les difficultés rencontrées par des AEs, qui exercent leur activité de manière autonome, à apporter la preuve d’une relation de subordination juridique. La recherche d’éléments d’explication à la réussite ou à l’échec de l’action dans ces décisions fait apparaître une relation entre les conditions du recrutement et les critères de la subordination. Ainsi, la requalification sera rejetée si la relation s’établit avec un AE qui revendique le statut, ou qui a déjà une ancienneté dans le régime d’indépendant, tandis qu’elle sera reconnue si l’auto-entreprise apparaît avoir été imposé par le donneur d’ordre.

Deux cas illustrent cette situation. Dans un premier arrêt, la demanderesse en AE pour la création de site internet demande que lui soit reconnu le statut de travailleur à domicile. Elle est déboutée par le conseil de prud’hommes et la Cour d’appel rejette son contredit, avec renvoi devant le tribunal de commerce. La Cour relève d’abord que « Ses propres écrits et ses facturations démontrent qu’elle a choisi de réaliser la mission confiée dans le cadre du statut d’auto-entrepreneur30 » . Elle s’attache ensuite aux conditions de travail, pour conclure que « Aucune pièce au dossier ne laisse à penser que le gérant de la société (…) avait le pouvoir de lui donner des ordres et des directives, d’en contrôler l’exécution et de sanctionner ses manquements. » Au contraire, la requalification est dans une affaire où la contrainte d’inscription au régime était manifeste. Dans cet arrêt, un téléprospecteur, qui vendait des formations professionnelles sous le régime de l’AE pour le compte d’une entreprise placée en liquidation, réclame à l’AGS la requalification en contrat de travail31. Débouté par le conseil de prud’hommes, il obtient gain de cause en appel. Après une longue discussion sur les conditions de son immatriculation, la Cour 148conclut « qu’ainsi qu’il l’affirme, c’est sur la seule insistance de cette société qu’il s’était inscrit en qualité d’auto entrepreneur, cette qualité ayant en réalité un caractère fictif, de sorte que les relations contractuelles qu’il entretenait avec la SARL C. devraient être requalifiées en contrat de travail ». La créance salariale est donc reconnue et inscrite au passif de la liquidation judiciaire.

Ces exemples montrent que, au delà de la difficulté à renverser la présomption de non salariat, l’AE aura d’autant plus de difficultés à obtenir une requalification que son inscription comme indépendant sera ancienne, attestant d’une forme de « professionnalisation » dans le régime.

Les liaisons dangereuses entre indépendance et salariat

Une deuxième sous-classe d’arrêts, la plus importante en volume (34 cas), regroupe des situations de proximité entre salariat et indépendance, générant un risque spécifique de perte d’un emploi principal. Ces situations rendent compte d’une forme de concurrence entre les régimes, soit en raison d’un cumul non autorisé (14 cas), soit en raison d’une succession de relations salariales et indépendantes dans la même entreprise (20 cas).

–Les conséquences d’un cumul d’emploi non-autorisé

Dans quatorze cas, le litige porte sur un licenciement pour faute grave d’un salarié qui cumule son emploi avec une auto-entreprise susceptible de créer une concurrence déloyale avec l’employeur principal. Cette situation de conflit d’intérêts, qui n’est pas nouvelle, a été indubitablement renforcée par la facilité avec laquelle un salarié peut s’inscrire comme AE accessoirement à son emploi. Dans neuf cas, le licenciement a été jugé fondé, comme dans le cas d’un infographiste licencié par son employeur après avoir créé une auto-entreprise sans l’en avertir32. La décision de licenciement étant validée en première instance, le salarié saisit la Cour d’appel qui conclut que « que non seulement le licenciement était fondé sur une cause réelle et sérieuse mais, s’agissant en particulier des faits portant atteinte aux intérêts commerciaux de l’employeur, que la poursuite du contrat de travail n’était plus possible même pendant la durée du préavis ». 149Dans quatre autres cas, le salarié a obtenu gain de cause, faute de « pièce justifiant de l’exercice par le salarié d’une activité complémentaire pendant le temps de travail33 » . Le dernier arrêt ne tranche pas et renvoie pour communication de pièces.

Ces situations montrent que l’issue de ce type de litige dépend de la preuve que l’employeur peut apporter de l’exercice déloyal d’une activité complémentaire. Le salarié est cependant systématiquement en position délicate vis-à-vis de son emploi principal dès lors qu’il développe sa propre entreprise dans le même secteur que celui de son employeur.

–Les conséquences d’une succession de régimes variés

Le second sous-groupe d’affaires (20 arrêts), présente diverses séquences d’emploi salarié et non salarié : tantôt le litige porte sur le motif de licenciement de salariés incités à travailler en tant qu’AE (une série de 6 cas, concernant la même entreprise) ; tantôt le litige vient en requalification d’une relation de travail par des AEs qui étaient auparavant des salariés de l’entreprise (9 cas) ; tantôt la relation de travail comporte une combinaison de différentes séquences de travail salarié et indépendant (5 cas). Bien que minoritaire, le taux de réussite de ces actions est plus élevé que dans l’ensemble des autres affaires de la classe (9 cas sur 20).

Les six arrêts du premier sous-groupe concernent des coachs sportifs, salariés depuis plusieurs années d’une même entreprise de fitness appartenant à un groupe national. La société procède au licenciement économique de tous ses salariés (neuf au total), tout en leur proposant de continuer à travailler sous le régime de l’auto-entreprise34. Après contestation, les salariés obtiennent gain de cause devant les premiers juges, et la décision est confirmée en appel pour absence de motif économique et défaut de reclassement. Pour chaque salarié concerné, la Cour retient qu’il a démontré que « concomitamment à son licenciement, le groupe L. a passé une annonce pour un poste de coach (…) “à pourvoir de suite” “statut auto entrepreneur” ».

Dans tous les arrêts du second sous-groupe, le salarié avait quitté l’entreprise par démission ou de rupture conventionnelle pour continuer 150la même activité au titre d’AE. Malgré le caractère douteux d’une telle séquence, seulement trois des neuf demandeurs ont obtenu gain de cause. L’arrêt ci-dessous fournit un exemple d’argumentaire particulièrement restrictif au soutien de l’appréciation des conditions dans lesquelles le contrat de travail a pris fin35. Les juges peuvent rejeter la demande de requalification au motif que le salarié « n’apportait pas la preuve d’une contrainte quant à sa démission, et qu’il ressortait des pièces produites sa volonté de s’établir en tant qu’auto-entrepreneur ». Dans ce même arrêt, la Cour confirme le rejet, en affirmant, dans un attendu quelque peu contradictoire que le demandeur « n’apporte aucun élément de nature à démontrer la réalité de ses allégations quant à la contrainte qu’il dit avoir subie, alors qu’en outre il a continué à exercer son activité de comptable avec le statut d’auto-entrepreneur immédiatement après sa démission de son poste de comptable salarié par l’Association ».

Ces exemples de cumul d’expériences de salariat et d’indépendance, que ce soit sous forme accessoire ou de séquences temporelles montrent bien que, dans la pratique, l’AE n’est jamais très éloigné du salariat. On est loin de la représentation d’un salarié animé d’un esprit d’entreprise qui abandonne le salariat par pur choix et sans volonté de retour.

L’AE, au risque du régime

Les affaires classées dans cette catégorie recouvrent les litiges liés au régime dans sa seule dimension sociale36. Seuls neuf arrêts ont été identifiés dans notre corpus. Ce n’est guère surprenant, sachant que la procédure contentieuse en matière de cotisations est précédée d’un recours amiable, filtrant l’accès au TASS, et que les décisions ne font que rarement l’objet d’un appel. Les neuf affaires parvenues à ce stade illustrent deux types de difficultés, spécifiques au régime de l’AE : cinq sont liées au bénéfice du régime ; les quatre autres illustrent les complexités du calcul des cotisations.

151Un régime sous condition

L’AE constitue une variante du régime social de la micro-entreprise et son bénéfice est soumis à plusieurs conditions, dont trois figurent dans notre corpus : la radiation pour dépassement de seuil (deux cas), la radiation pour absence de chiffre d’affaires (un cas), et le refus d’accès au régime (deux cas). Nous présenterons deux arrêts illustratifs de chacune de ces situations, qui seront l’occasion de rappeler quelques unes des règles du régime.

La distribution des chiffres d’affaires des AEs montre qu’une fraction d’entre eux se situe très près du point de sortie, ce qui peut laisser penser à un calcul de leur part pour rester dans le cadre du régime. Inscrit de la première heure, un conseiller en recrutement a dépassé le seuil de 32 100 euros deux années consécutives, pour se situer à moins de 34 000 euros37. Pour fonder sa réclamation, il se réfère à un autre seuil, de 34 100 euros qui concerne la franchise de TVA. S’il obtient gain de cause devant le TASS, il est débouté par la Cour d’appel, au motif que « l’intéressé se réfère ici à l’hypothèse du dépassement du seuil de la franchise de TVA pour une activité de service et non à celle du franchissement du seuil au-delà duquel le régime micro-fiscal pour une activité de service n’est plus applicable ». L’existence d’un calcul est manifeste, même s’il est erroné, montrant que de rares AEs (les 10 % qui sont proches du point de sortie), ont intérêt à demeurer dans le cadre du régime.

De quelques difficultés liées au calcul des cotisations

Les quatre affaires relevant de cette sous-classe de risque renvoient à deux formes de difficultés : trois concernent le bénéfice de l’aide aux chômeurs créateurs ou repreneurs d’entreprise (ACCRE) alors que la dernière est relative à la régularité des contraintes émises à l’occasion du passage d’un régime à un autre38.

On retiendra au titre de ces difficultés le contentieux de la demande d’ACCRE, qui ajoute de la complexité au calcul des cotisations dans un régime qui se voulait pourtant simple. L’aide permet à un entrepreneur de bénéficier d’une exonération de cotisations sociales partielle et 152progressive étalée sur trois années d’activité. Depuis le 1er mai 2009, elle a été étendue aux AEs sous des conditions d’âge (25 ans) et de délais (45 jours après le dépôt de la déclaration). Dans trois arrêts, les AE ont tenté après-coup de se voir reconnaître le bénéfice de l’aide, sans obtenir gain de cause.

Hormis ces cas, notre corpus ne présente pas d’exemples de contentieux d’impayé de cotisations. Cela n’a rien d’étonnant car ce type de litiges se règle ordinairement par voie de contrainte. Le contentieux d’appel ne nous informe donc pas sur les conditions dans lesquelles les cotisations sont versées, ni sur les pénalités pour absence de déclaration, ni sur les rappels, indus et autres régularisations qui sont monnaie courante dans les régimes sociaux. Mais on peut affirmer, sans craindre de se tromper, que les AE connaissent à cet égard les mêmes difficultés que toute autre entreprise.

Conclusion

Quelle soutenabilité

pour les risques de l’auto-entreprise ?

Ce travail avait pour objectif de souligner les risques auxquels sont soumis les AE. Si les promoteurs du régime n’ont envisagé aucun des risques de l’entreprise repérés par la littérature, l’IGAS et l’IGF ont surtout mis l’accent sur les risques socio-fiscaux (concurrence déloyale à l’égard des autres entreprises, détournement du modèle salarial, fraude) sans envisager ceux qui résultent de l’exercice même de l’activité. Leur confiance dans un régime qui n’apporte que des avantages aux intéressés conduit d’ailleurs les rapporteurs à exclure toute idée « de limitation dans le temps du bénéfice du régime ou d’exclusion (temporaire ou définitive) de secteurs particuliers » (Deprost et al., 2013, p. 3).

Nos résultats montrent également qu’entre l’AE et l’entrepreneur la différence n’est pas seulement d’échelle mais de nature : d’une part, ce régime apparaît inadapté au développement d’une entreprise viable et ne peut que venir en complément d’une source de revenus (d’activité ou de retraite), d’autre part, loin d’être une transition destinée à tester un 153projet, l’activité initiée sous ce régime a très peu de chances d’évoluer vers une entreprise structurée. Le refus des opérateurs du secteur de limiter dans le temps le bénéfice du régime met en effet à mal l’argument de la transition, et acte la perspective d’une pérennisation de cette forme de sous-activité. Lointains parents des entrepreneurs schumpetériens accumulateurs et innovateurs, les auto entrepreneurs composeraient finalement une classe de « lumpen » entrepreneurs.

Or, rien ne préserve l’auto-entrepreneur des risques rencontrés par toutes les entreprises, indépendantes ou personnes morales. Pis, les aléas les plus ordinaires auxquels sont confrontées les entreprises prennent une ampleur inédite pour les AE qui, imposés sur leur chiffre d’affaires, ne peuvent déduire aucune charge liée à l’activité de leur revenu imposable. Cette disposition est une entrave à l’investissement au crédit et à l’embauche, facteurs de développement de l’affaire, mais aussi à l’assurance. L’étude des contentieux a montré que ces risques étaient loin d’être hypothétiques et, surtout, que leurs conséquences pouvaient mettre en péril le patrimoine des intéressés. À l’échelle d’une population d’AE qui avoisine le million, la survenance de ces risques n’est plus anecdotique et impose une réflexion sur la manière d’éviter que le régime ne plonge dans la précarité une partie de ceux qui ont cru y trouver une issue au non-emploi ou à l’insuffisance de revenus. Autrement dit, il s’agit de réfléchir aux moyens de rendre soutenable cette activité indépendante, et à tout le moins, d’éviter qu’elle ne soit plus risquée qu’une activité équivalente exercée sous un autre régime.

Pour cela, prenant le contre-pied des propositions du rapport Igas-IGF, il nous semble urgent d’introduire quatre modifications au régime de manière à en limiter le risque :

–La première concerne l’accès à l’inscription : des vérifications devraient être faites sur les diplômes et les compétences exigées par l’activité pour laquelle l’inscription des demandée. Il s’agit là autant d’un moyen de protection du client que de protection de l’AE.

–La deuxième modification permet de pallier le risque de non assurance, en excluant purement et simplement du régime toutes les activités qui requièrent une assurance professionnelle obligatoire. On peut considérer à cet égard que la loi du 18 juin 154–2014 sur le travail dissimulé introduisant une obligation pour le donneur d’ordre de produire « les attestations d’assurances professionnelles détenues par les travailleurs indépendants lorsque ces assurances répondent à une obligation légale », constitue une première étape en direction de cette exclusion.

–La troisième évolution concerne le cumul avec une activité salariée exercée dans le même secteur. Ce cumul devrait être conditionné à l’obtention d’un accord exprès de l’employeur, faute de quoi l’inscription ne pourrait pas être autorisée ;

–Le dernier changement concerne le contrôle des transitions entre salariat et auto-entreprise. Prolongeant la disposition du code du travail qui instaure une priorité de réembauche d’un salarié licencié pour motif économique (art. L.1233-45 du Code du travail), une disposition devrait prévoir qu’un salarié qui a quitté l’entreprise par licenciement, démission, ou rupture conventionnelle, ne peut être employé en tant qu’auto-entrepreneur pour effectuer les mêmes tâches.

Au terme de cette étude sur les risques inhérents au régime de l’auto-entrepreneur il apparaît que celui-ci s’inscrit à contre-courant de l’évolution des formes sociétaires qui, depuis l’émergence de la SARL jusqu’à la création de l’EURL et du patrimoine affecté ont cherché à protéger les biens propres des créateurs d’entreprises grâce au principe de la responsabilité limitée. Échappant à cette protection les auto-entrepreneurs sont ainsi doublement pénalisés ; par des revenus plafonnés et une exposition au risque qui ne l’est pas. Pour prendre la mesure de ces risques une enquête qualitative sur leurs conditions de travail, en complément de l’enquête SINE (Système d’information sur les nouvelles entreprises) de l’Insee, serait bienvenue.

155Références bibliographiques

Abdelnour Sarah, [2012], L’AE aux marges du salariat : de la genèse aux usages d’un régime dérogatoire de travail indépendant, Thèse de doctorat en Sociologie, Paris, EHESS.

Bancel Franck, Richard Alban, [1995]. Les choix d’investissement. Paris, Economica.

Barruel Frédéric, Thomas Stéphane, Filatriau Olivier, Mariotte Henri, [2014], « Créateurs d’entreprises : avec l’auto-entreprenariat, de nouveaux profils », Insee Première, no 1487, février.

Bessembinder Hendrik, [1991], « Forward Contracts and firm value : Investment incentive and contracting effects », Journal of Financial and Quantitative Analysis, 26(4), p. 519-532.

Boulding Kenneth E, [1950], A Reconstruction of Economics. New York : John Wiley & Sons.

Bromley Daniel W., [1991], « Entitlements by Property Rules, Liability Rules, and Inalienability Rules », in Bromley Daniel W. (Ed) Environment and Economy. Property Rights and Public Policy, Cambridge (Mass.), Blackwell, p. 41-58.

Collard Christophe, Roquilly Christophe, [2013], « Les risques juridiques et leur cartographie : proposition de méthodologie », La Revue des Sciences de Gestion, 5-6 (263-264), p. 45-55.

Deprost Pierre, Laffon Philippe, Imbaud Dorothée, [2013], Évaluation du régime de l’auto-entrepreneur, Rapport de l’IGF No 2013M08501 et de l’IGAS No RM2013045P, avril.

Dickson Peter R., Giglierano Joseph J, [1986], « Missing the Boat and Sinking the Boat : A Conceptual Model of Entrepreneurial Risk », Journal of Marketing, 50(3), p. 58-70.

Domens Jérôme, Pignier Justine, [2012], « Auto-entrepreneurs, au bout de trois ans, 90 % dégagent un revenu inférieur au Smic », Insee Première, No 1414, septembre.

Barbosa Saulo D., Gerhardt Megan W., Kickul Jill, [2007] « The Role of Cognitive Style and Risk Preference on Entrepreneurial Self-Efficacy and Entrepreneurial Intentions », Journal of Leadership & Organizational Studies, 13(4), p. 86-104.

Fayolle Alain, Barbosa Saulo D., Kickul Jill, [2008], « Une nouvelle apprche du risque en création d’entreprise », Revue française de gestion, 5(185), p. 141-159.

156Fonrouge Cécile, [2002], « L’entrepreneur et son entreprise : une dimension dialogique », Revue Française de Gestion, no 138, p. 145-158.

Graham John R., Smith Clifford W, [1999], « Tax incentives to hedge », Journal of Finance, 54(6), p. 2241-2261.

Grey Sarah, [2015], « Quatre mythes sur la classe des indépendants », Contretemps (http://www.contretemps.eu).

Guillonneau Maud, Serverin Évelyne, [2013], L’activité des conseils de prud’hommes de 2004 à 2012, Continuité et changements, Ministère de la justice, DACS, Pôle d’évaluation de la justice civile, septembre 2013, p. 31.

IGF [2014], Les Professions réglementées. Rapport No 2012M05703, mars.

Kast Robert, [2002]), La théorie de la décision. Paris, La Découverte « Repères ».

Knight Frank, [1921], Risk, Uncertainty and Profit. New York : Harper.

Knight Frank, [1942], « Profit and Entrepreneurial Functions », The Journal of Economic History, 2 (Supplement), p. 126-132.

Lascoumes Pierre, Serverin Évelyne, [1985], « Le droit comme activité sociale : pour une approche Wéberienne des activités juridiques », Droit et Société, no 8, p. 165-186.

Leland Hayne E., [1998], « Agency costs, Risk Management, and Capital Structure », Journal of Finance, 53(4), p. 1213-1243.

Levratto Nadine, [2015], « Mark Casson. À la recherche des fondements sociaux de l’entrepreneur », in Messeghem K. et Torres O. (Eds) Les grands auteurs en entrepreneuriat et PME, Paris, Éditions EMS.

Levratto Nadine, Serverin Évelyne, [2009], « Être entrepreneur de soi-même après la loi du 4 août 2008 : les impasses d’un modèle productif individuel », Revue Internationale de Droit Économique, 23(3), p. 325-352.

Levratto Nadine, Serverin Évelyne, [2012], « L’auto-entrepreneur, instrument de compétitivité ou adoucissant de la rigueur ? Bilan de trois années de fonctionnement du régime », Revue de la régulation [En ligne], 12 | 2e semestre / Autumn 2012, mis en ligne le 19 décembre 2012, consulté le 24 septembre 2015. URL : http://regulation.revues.org/9879

Levratto Nadine, Serverin Évelyne. [2013], « Become independent ! The paradoxical constraints of France’s “AE” Regime », Journal of Small Business Management, 53(1), p. 284-301.

Marshall Alfred, [1961], Principles of economics, Ninth (Variorum) C. W. Guillebaud ed., vol. I, Londres, MacMillan and Co.

Mayers David, Smith Jr Clifford W., [1987], « Corporate Insurance and the Under-investment Problem », Journal of Risk and Insurance, 54(1), p. 45-54.

Mill John Stuart, [1973], Principles of political economy, Reprints of Economic Classics, Clifton, A. M. Kelley.

Morel-A-L’Huissier Pierre, Vasseur Isabelle, Depierre Bernard, [2010], L’évaluation 157du régime de l’AE, Groupe UMP, Assemblée Nationale, Décembre (http://blog.planete-AE.com/wp-content/uploads/2011/02/Rapport-mission-groupe-UMP-AE.pdf consulté le 5 septembre 2014).

Nance Deana R., Smith Clifford W., Smithson Charles W., [1993], « On the Determinants of Corporate Hedging », The Journal of Finance, 48(1), p. 267-284.

Omalek Laure, Pignier Justine, [2014], « Revenus d’activité des indépendants en 2011 », Insee Première, no 1481, janvier.

Piet Laetitia, [2008], « La confrontation des sources juridiques et professionnelles dans une enquête sur la portée sociale du droit alimentaire », Droit et Société, 69-70 (2-3), p. 347-361.

Poppe Matthijs, Valkenberg Huib, [2003], « Effects of gain versus loss and certain versus probable outcomes on social values orientations », European Journal of Social Psychology, 33(3), p. 331-337.

Schulze William S., Lubatkin Michael H., Dino Richard N., Buchholtz Ann K., [2001], « Agency Relationships in Family Firms : Theory and Evidence », Organization Science, 12(2), p. 99-116.

Serverin Évelyne, [2000], Sociologie du droit, coll. Repères, Paris, La Découverte.

Serverin Évelyne, [2009], Plaidoyer pour l’exhaustivité des bases de données des décisions du fond, Dalloz Rec., décembre, p. 2882.

Smith Clifford W., Stulz René M., [1985], « The determinants of Firms’ hedging Policies », Journal of Financial and Quantitative Analysis, 20(4), p. 391-405.

Stulz René M., [1996], « Rethinking risk management », Journal of Applied Corporate Finance, 9(3), p. 8-25.

Union des entrepreneurs [2013], Communiqué de presse du 14 octobre, http://www.union-AEs.com/?ref=actualites/7821-regime-AE-engouement-national, consulté le 5 septembre 2014.

Vivant Elsa, [2013], L’AE, l’entreprise pour les nuls ?, document disponible en ligne, http://hal-enpc.archives-ouvertes.fr/hal-00835988 (consulté le 4 octobre 2014).

Vivant Elsa, [2014], Entre subordination et indépendance : la difficile insertion professionnelle des jeunes diplômés auto-entrepreneurs, Connaissance de l’Emploi, CEE, no 116, novembre.

Yates Frank J., Stone Eric R., [1992], « The risk construct », in Frank Yates J. (Ed.) Risk Taking Behavior, Wiley, Sussex, UK, p. 1-25.

158Annexe

Nombre de décision selon les mots clefs

par type de tribunal

|

Juridiction d’origine de la décision objet de l’appel |

Termes de l’interrogation |

(a) Total arrêts de 01/2009 au 20/08/2014 |

(b) Arrêts du corpus pour la période du 01/01/2014-20/08/2014 |

(c) % arrêts du corpus par rapport à la base totale (b/a) |

(d) Nombre d’arrêts retenus après analyse |

(e) % d’arrêts retenus après analyse (d/b) |

|

CPH – conseil de prud’hommes |

AE OU auto entrepreneur ET conseil de prud’hommes |

477 |

78 |

16,4 |

69 |

88,5 |

|

TC – |

AE OU auto entrepreneur ET tribunal de commerce SAUF conseil de prud’hommes |

118 |

16 |

13,6 |

12 |

75 |

|

TASS – Tribunal des affaires de sécurité sociale |

AE OU auto entrepreneur ET tribunal des affaires de sécurité sociale |

43 |

11 |

25,6 |

10 |

90,9 |

|

TGI – tribunal de grande instance |

AE OU auto entrepreneur ET tribunal de grande instance SAUF juge aux affaires familiales |

203 |

15 |

7,4 |

7 |

46,7 |

|

TI – tribunal d’instance |

AE OU auto entrepreneur ET tribunal d’instance SAUF juge aux affaires familiales |

99 |

7 |

7,1 |

6 |

86,0 |

| 159

Juge de proximité |

AE OU auto entrepreneur ET juge de proximité |

0 |

0 |

0,0 |

0 |

0,0 |

|

Total |

940 |

127 |

13,5 |

104 |

1 nadine.levratto@u-paris10.fr et eserveri@u-paris10.fr

2 Pour une présentation des raisons qui ont poussé à la mise en place du régime de l’auto-entrepreneur, cf. Abdelnour (2012) et Levratto et Serverin (2012).

3 La Loi de Modernisation de l’Économie du 4 août 2008 les définit comme des entités de moins de 10 salariés, non détenues par une société n’appartenant pas à cette catégorie et dont le chiffre d’affaires ou le total de bilan est inférieur à 2 millions d’euros.

4 Les deux autres composantes des gains de l’entrepreneur sont l’intérêt sur le capital engagé et l’habileté du producteur à gérer et conduire les affaires. Les gains qui sont entre les mains de la personne qui a offert les fonds nécessaires à la production « doivent offrir un équivalent suffisant à l’abstinence, une indemnité pour le risque et une rémunération pour le travail et la qualification nécessaires à la direction. » (Mills, 1973, p. 406).

5 Selon le deuxième principe, la peur de l’échec et la prudence dans l’analyse des situations qui en résulte « augmente les chances de succès d’une nouvelle entreprise mais diminue la probabilité de la créer effectivement. ». À l’inverse, selon le troisième principe, la crainte de passer à côté d’une bonne opportunité favorise l’action au détriment de la réflexion ce qui « augmente la probabilité de créer une nouvelle entreprise mais diminue les probabilités de succès. » (Fayolle et al., 2008, p. 16). On retrouve cette même idée dans la distinction opérée par Schulze et al. (2001) entre managers et propriétaires. À la différence des premiers, les propriétaires contrôlant une entreprise privée définissent sa valeur en termes d’utilité, et sont ainsi prêts à supporter des risques en adéquation avec leurs préférences pour certains objectifs.

6 Levratto et Serverin (2009, 2012 et 2013) présentent une analyse de la conception de l’entreprise qui sous-tend le régime de l’auto-entrepreneur et montre en quoi il contredit la plupart des définitions de l’entreprise proposées par la littérature. Voir également Morel-A-L’Huissier et al. (2010), p. 10.

7 Pour les détails sur les revenus des AEs par rapport à ceux des indépendants, voir Omalek et Pignier (2014).

8 Ces documents sont disponibles en ligne sur le site de l’Agence. Le dernier en date est paru le 1er août 2014. Il peut être consulté en ligne à l’adresse suivante : http://www.acoss.fr/files/Communiques_presse/CP_01082014_Bilan_AE.pdf (consulté le 26 mai 2015).

9 Cette base comprend la totalité des arrêts rendus par les Cours d’appel depuis le 1er janvier 2008, dans les matières civiles et sociales, ainsi que les décisions juridictionnelles prises par les premiers présidents de ces cours ou leurs délégués (Serverin, 2009).

10 Nous attirons ici l’attention sur les conséquences de la seule analyse de décisions d’appel. Les juges de deuxième instance ne prennent pas forcément les mêmes décisions que les juges de première instance, et les parties interjetant appel ne présentent pas nécessairement les mêmes caractéristiques que les parties se présentant devant les juridictions de première instance.

11 La base est alimentée par le greffe de chaque Cour qui transmet les décisions mettant fin à l’instance, les décisions mixtes, les décisions avant dire droit, les décisions sur déféré et les décisions sur ordonnance de taxe.

12 Annuaire statistique de la Justice, 2011-2012, juridictions civiles, taux d’appel par juridiction d’origine, 2009.

13 Sont exclues les activités qui ne peuvent pas être affiliées au régime social des indépendants ou à la CIPAV (comme les professions juridiques et judiciaires les professions médicales et paramédicales, les agents généraux et les agents d’assurance, les experts-comptables et les commissaires aux comptes, les activités relevant de la TVA immobilière : marchands de biens, lotisseurs, agents immobiliers, etc.), ainsi que les opérations exclues de la franchise de TVA (opérations immobilières, location de matériels, etc.).

14 Loi no 2012-387 du 22 mars 2012, article 29 : « les professions libérales groupent les personnes exerçant à titre habituel, de manière indépendante et sous leur responsabilité, une activité de nature généralement civile ayant pour objet d’assurer, dans l’intérêt du client ou du public, des prestations principalement intellectuelles, techniques ou de soins mises en œuvre au moyen de qualifications professionnelles appropriées et dans le respect de principes éthiques ou d’une déontologie professionnelle, sans préjudice des dispositions législatives applicables aux autres formes de travail indépendant ».

15 Il est à noter que l’IGF (2014, p. 45 et s.) a jugé injustifiée pour certaines activités (comme le bâtiment), l’exigence d’un diplôme.

16 Bordeaux, 12 juin 2014, no 13/01286.

17 Aix-en Provence, 28 janvier 2014, no 13/05145.

18 L’article L.8271-9 du Code du travail sur le contrôle du donneur d’ordre a été complété par la loi du 18 juin 2014 sur le travail dissimulé par une obligation de produire « Les attestations d’assurances professionnelles détenues par les travailleurs indépendants lorsque ces assurances répondent à une obligation légale ».

19 Limoges, 3 mars 2014, no 13/00213.

20 Ce montant correspond au forfait prévu par l’article L 242-1-2 du code de la sécurité sociale.

21 Paris, 13 février 2014, no 12/09530.

22 Pau, 11 mars 2014, no 12/04111.

23 Aix-en Provence, 15 mai 2014, no 12/05990.

24 Douai, 15 mai 2014, no 12/13767.

25 Elles sont énumérées par l’article L.8221-6 I du code du travail.

26 Art. L. 8221-6 II du Code du travail : « L’existence d’un contrat de travail peut toutefois être établie lorsque les personnes mentionnées au I fournissent directement ou par une personne interposée des prestations à un donneur d’ordre dans des conditions qui les placent dans un lien de subordination juridique permanente à l’égard de celui-ci. »

27 Le tribunal de statuer sur sa compétence d’attribution si les conditions de la subordination juridique sont réunies.

28 Article 80 : « Lorsque le juge se prononce sur la compétence sans statuer sur le fond du litige, sa décision ne peut être attaquée que par la voie du contredit, quand bien même le juge aurait tranché la question de fond dont dépend la compétence. »

29 Article 81 du Code de procédure civile « Si le juge se déclare compétent, l’instance est suspendue jusqu’à l’expiration du délai pour former contredit et, en cas de contredit, jusqu’à ce que la cour d’appel ait rendu sa décision. »

30 Paris, 23 janvier 2014, no 13/077582.

31 Paris, 12 février 2014, no 12/02245.

32 Paris, 22 janvier 2014, no 12/01863.

33 Douai, 28 mai 2014, no 13/02831.

34 Lyon, 1er août 2014, nos 13/033375 et s.

35 Colmar, 18 février 2014, no 12/04757.

36 Le contentieux de la fiscalité directe relève de la compétence des juridictions administratives, les recours devant les cours administratives d’appel pouvant être connus via Legifrance. Cependant, nous n’avons pas trouvé trace de ce type de litige, ce qui peut s’expliquer par le fait que le contentieux fiscal suit un parcours encore plus long que celui de la matière sociale.

37 Paris, 26 mai 2014, no 13/10326.

38 Dijon, 28 mai 2014, no 13/00477.