La finance durable Où en est la recherche académique ?

- Type de publication : Article de revue

- Revue : Entreprise & Société

2021 – 1, n° 9. varia - Auteurs : Granier (Caroline), Rigot (Sandra)

- Résumé : La crise financière de 2007 a remis en cause un certain nombre de paradigmes de l’économie financière conduisant à un redéploiement de la recherche vers une finance qui prend davantage en compte les objectifs de développement durable. L'objectif de cet article est de faire un état des lieux des travaux sur la finance durable à travers une analyse bibliométrique de la base de données WoS entre 1981 et 2018. Notre analyse met en avant un champ d’étude récent, avec une forte dispersion des auteurs et une concentration des publications dans certaines revues. La finance durable est structurée autour de cinq thèmes : la performance des fonds ISR, la responsabilité sociale des entreprises, la performance des entreprises et des indices responsables sur les marchés boursiers, les stratégies d’investissement des acteurs financiers et le rôle des fonds de pension dans le développement durable.

- Pages : 149 à 173

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406122036

- ISBN : 978-2-406-12203-6

- ISSN : 2554-9626

- DOI : 10.48611/isbn.978-2-406-12203-6.p.0149

- Éditeur : Classiques Garnier

- Mise en ligne : 25/08/2021

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : analyse bibliométrique, finance durable, analyse critique, survey

La finance durable

Où en est la recherche académique ?

Caroline Granier

Chaire Énergie et Prospérité

Sandra Rigot

Université Sorbonne Paris Nord, CEPN

Chaire Énergie et Prospérité

Introduction1

Depuis une quinzaine d’années, la finance durable suscite un intérêt croissant qui a été renforcé par la crise financière de 2007-2008 et la prise de conscience des risques liés au changement climatique. À travers ce mouvement, les acteurs économiques sont appelés à se comporter de manière plus responsable afin de faire face aux défis économiques, sociétaux et environnementaux. Autant de défis qui ont été progressivement reconnus par l’Organisation des Nations Unies (ONU) comme un enjeu majeur pour le développement durable de nos sociétés lors de la mise en place de la Commission Brundtland2 en 1987 puis précisés 150lors de différentes initiatives3 dont la dernière remonte à 2015 avec la définition des 17 Objectifs de Développement Durable4 (ODD) au sein de l’Agenda 2030.

Dans la mesure où le respect de ces objectifs implique des investissements considérables, estimés par l’OCDE à près de 6,9 billions de dollars chaque année d’ici à 2030, la mobilisation du système financier semble déterminante. Parce que les institutions financières jouent un rôle crucial dans le financement de l’économie en essayant allouer le plus efficacement l’épargne des agents économiques, ils sont considérés comme l’un des principaux moteurs de l’affectation des financements aux projets durables. À travers leurs politiques d’investissement et de financement, les investisseurs et les banques peuvent accélérer la transition énergétique en orientant par exemple les entreprises vers des pratiques commerciales durables ou en investissant davantage dans les secteurs bas carbone.

Dans ce contexte, des initiatives ont émergé pour fixer aux acteurs financiers des objectifs dans l’agenda international. C’est le cas des Principes de l’Équateur (2003) qui fournissent des critères sociaux et environnementaux que les grandes banques doivent considérer lorsqu’elles accordent des financements, ou encore les Principes pour l’investissement responsable (PRI) lancés en 2006 par l’ONU visant à inciter les investisseurs professionnels5 à intégrer les questions environnementales, sociales et de gouvernance (ESG) dans leurs décisions d’investissement et leurs pratiques actionnariales. L’accord de Paris6 signé en 2015 marque également un tournant en mettant l’accent sur la nécessaire prise en considération du changement climatique dans les activités financières afin de favoriser un développement bas carbone et de maintenir le réchauffement de la planète au-dessous de 2 degrés par rapport aux niveaux préindustriels.

Si l’ensemble de ces initiatives a participé à l’émergence de ce que l’on appelle la finance durable, il n’en demeure pas moins que le terme 151est très englobant et que son périmètre est incertain. La Commission européenne (2018) définit la finance durable comme « la prise en compte des dimensions ESG dans les décisions d’investissement, qui doit conduire à une augmentation des investissements dans les activités durables et à long terme ». Selon le FMI (2018), la finance durable intègre un large ensemble de principes ESG qui prennent de l’importance auprès des emprunteurs et des investisseurs. Les problématiques ESG peuvent avoir un impact significatif sur la performance des entreprises et sont porteurs de risques pour la stabilité financière via les expositions des banques et des assureurs ou encore les pertes financières liées au changement climatique. L’intégration des facteurs ESG dans les stratégies des entreprises – encouragée par les régulateurs, les entreprises ou les investisseurs – peut aider à atténuer ces risques. Le groupe de travail du G20 appelé Sustainable Finance Study Group, sous l’égide des Nations Unies, définit quant à lui la finance durable comme l’ensemble des services, produits et procédés financiers ainsi que les arrangements institutionnels et de marché qui contribuent directement et indirectement à la réalisation des ODD (SFSG, 2019). Enfin Louche et al. (2012) inscrivent la finance durable dans la continuité de la finance éthique plus ancienne qui visait à promouvoir les valeurs éthiques, initialement religieuses, dans les stratégies d’investissement7. Le terme « éthique » aurait été progressivement remplacé par celui de « responsable » en raison de sa connotation religieuse, ce qui pouvait gêner certains investisseurs (Sparkes et Cowton, 2004).

Il existe ainsi de nombreuses définitions impliquant l’utilisation de différentes dénominations telles que la finance responsable ou la finance éthique, mais aucune compréhension générale de ce qu’est la finance durable et de ce qu’elle incorpore. L’objectif de cet article est d’élaborer une revue de littérature systématique sur la finance durable en proposant une vision structurée de l’ensemble des contributions académiques. Il vise également à examiner ses contributions au regard du développement durable mais aussi ses limites pour déterminer des voies de recherches futures. Plus précisément nous cherchons à répondre aux questions 152suivantes : comment la littérature académique sur la finance durable est structurée ? Quels sont les thèmes privilégiés par les académiques ? Quelles sont les questions pertinentes que la littérature ne soulève pas encore ou n’explore pas suffisamment ?

Pour cela, nous nous appuyons sur une analyse bibliométrique des articles académiques publiés au cours de la période 1981-2018 et référencés dans la base de données Web of Sciences (WoS). Nous mobilisons des outils d’analyse lexicale nous permettant de couvrir un nombre important d’articles et de définir des groupes d’articles (clusters) sur la base de leurs points communs. Le but est de présenter de manière la plus claire et la plus synthétique possible ce champ émergent qui manque de représentation unifiée.

L’enjeu d’une telle étude est d’étudier la manière avec laquelle la recherche académique appréhende la finance durable, participe au réencastrement de la finance dans l’économie réelle, et remette en cause les modèles de la finance privée conventionnelle, adossés à la valeur actionnariale, en intégrant des considérations sociales, environnementales et de gouvernance étrangères à celle-ci. Cela revient à se demander si, finalement, ces travaux sont à la hauteur des défis de la transition vers une économie verte et durable.

Notre analyse révèle que la littérature sur la finance durable est structurée autour de cinq thèmes récurrents : la performance des fonds ISR, la responsabilité sociale des entreprises, la performance des entreprises et des indices responsables sur les marchés boursiers, les stratégies d’investissement des acteurs financiers et le rôle des fonds de pension dans le développement durable.

Dans une première section, nous présentons la méthodologie mobilisée pour constituer et examiner notre échantillon. La seconde section explicite les résultats obtenus à partir de l’analyse des caractéristiques des articles de l’échantillon ainsi que celle des citations. Les principaux thèmes de recherche issus du regroupement des articles (clustering) à partir de l’analyse lexicale sont décrits dans la troisième section. La quatrième section donne les implications de ces résultats pour la recherche en finance durable, en soulignant notamment les domaines où la recherche académique pourrait se développer. La cinquième section conclut.

1531. Méthodologie

La bibliométrie est généralement définie comme l’exploitation systématique d’un grand nombre de publications grâce à des outils mathématiques et statistiques (Pritchard, 1969). Si son objectif initial était d’étudier le développement des disciplines et l’usage des livres et revues (Pritchard, 1969), elle a progressivement servi d’outil d’évaluation de la recherche (Rostaing, 2003) puis de systématisation de la revue de littérature (De Paulo et Porto, 2017 ; Gaviria-Marin et al., 2019 ; van Orrschot et al., 2018). Afin de constituer notre ensemble d’articles, nous mobilisons la base de données bibliométriques Web of Science (WoS) de Clarivate Analytics, développé initialement par Thomson Reuters.

Fig. 1 – La méthodologie en 5 étapes. Source : auteurs.

154Nous effectuons une sélection des articles à partir de mots-clés dans les titres, résumés et la section « keywords » des articles. Plus précisément, notre stratégie de recherche repose sur des mots-clés génériques représentant la finance durable et qui n’influencent pas les dimensions prises en considération par les articles (telles que « social » ou « environnemental »). Nous combinons d’un côté les mots « sustainable » ou « responsible » ou « ethical » et de l’autre « investing » ou « investment » ou « investments » ou « finance8 ». Nous avons conservé seulement les combinaisons de mots-clés qui ajoutaient des articles à l’ensemble considéré. De plus, notre requête est appliquée sur l’ensemble des disciplines présentes dans le WoS. Si nous ne sélectionnons pas une date initiale, nous contraignons seulement notre requête aux articles publiés jusqu’en 2018. Par défaut, le WoS effectue la recherche dans les mots-clés des auteurs et les mots-clés (« keywords plus ») ajoutés par le WoS. Afin de limiter un potentiel biais lié au choix du WoS d’ajouter des mots-clés que l’auteur n’a pas signalés, notre recherche est traitée sur les seuls mots-clés des auteurs à l’aide de BibExcel.

Puis, nous réalisons deux types d’analyses : i) une analyse statistique des publications qui permet de retracer la trajectoire de développement d’un domaine dans le temps en examinant le nombre de publications par année ainsi que les principaux contributeurs ; ii) une analyse des citations déterminant les articles de référence et d’influence du domaine. Une approche par les citations considère implicitement que seuls les articles qui sont cités par les autres influencent un domaine scientifique. Ces deux étapes sont réalisées à l’aide de BibExcel.

L’étape suivante consiste en une analyse lexicale des articles ; nous examinons en particulier la cooccurrence des termes (qui identifie les associations entre les termes les plus fréquents) dans la mesure où nous souhaitons faire apparaître directement les principaux thèmes de recherche. Nous mobilisons la plateforme Cortext pour cette étape. Nous effectuons d’abord une extraction des mots ou expressions (limitées à trois mots) qui apparaissent au moins trois fois soit dans les titres, résumés ou mots-clés. La liste de mots-clés obtenue est vérifiée manuellement. Les expressions telles que « the aim of » sont enlevées car ne permettant 155pas de synthétiser le thème des articles. Il en résulte une liste de 100 mots-clés dont l’occurrence minimum est de 9. Nous mesurons ensuite les cooccurrences entre les termes (c’est-à-dire la fréquence d’occurrences de chaque paire de termes) dans le but de former un réseau. Les occurrences et cooccurrences sont normalisées puis on applique un indice de similarité basé sur la comparaison du profil de cooccurrence d’un terme avec celui des autres termes. On mobilise une mesure distributionnelle adaptée pour des graphes dont les nœuds sont de même nature (Weeds et Weir, 2005), ici des mots-clés. La mesure distributionnelle compare l’ensemble des cooccurrences d’une paire avec les autres mots-clés identifiés. L’algorithme de Louvain (Blondel et al., 2008) est appliqué pour former les groupes de mots-clés : des mots-clés appartiennent au même groupe dès lors qu’ils sont plus proches des mots-clés de leur groupe que des autres.

Comme la division en groupes apporte seulement une information quantitative – l’existence de liens entre les termes ou non –, nous la complétons par la lecture des articles qui permet de comprendre la construction de ce champ de recherche, les thèmes qui émergent et les sujets de controverses. Il est important de noter que le classement des articles obtenus par les différents algorithmes exclut certains articles et associe nécessairement des outliers dans chaque groupe.

2. Résultats bibliométriques

2.1. Les caractéristiques générales des publications

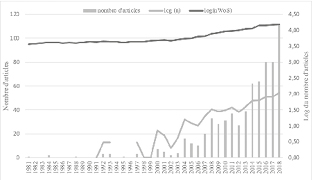

Notre échantillon est constitué de 685 articles publiés dans des revues à comité de lecture sur la période 1981-2018. Bien que des publications apparaissent dès les années 19809, nous observons que la littérature sur la finance durable émerge dans les années 2000 avec un accroissement important à partir de 2014 où le nombre d’articles par année est supérieur à 60 (fig. 2). Cette tendance globale suit 156celle observée en sciences sociales. La diminution du nombre des publications en 2011 peut être mise en relation avec l’intérêt porté à l’explication de la crise financière de 2007-2009 par la littérature académique, et ce, au détriment d’autres questionnements tels que la finance durable. Nous observons néanmoins une accélération du rythme des publications depuis 2015 comparativement à la tendance globale en sciences sociales.

Note : L’échelle de gauche représente le nombre de publications dans notre échantillon et est associée au diagramme en bâtons. L’échelle de droite est associée au log du nombre d’articles dans notre échantillon (courbe grise) et au log du nombre d’articles publiés en anglais dans la catégorie « sciences sociales » du Web of Science (courbe noire).

Fig. 2 – Évolution du nombre d’articles dans notre échantillon par année.

Source : WoS.

La figure 3 révèle que le Journal of business ethics constitue la revue de référence de la finance durable : plus de 20 % des articles de notre échantillon y sont publiés. Cela nous indique que le domaine de la finance durable constitue moins un sous-domaine émergent en économie financière qu’un champ pluridisciplinaire10. Les autres publications sont dispersées dans un grand nombre de revues. On trouve par exemple la revue pluridisciplinaire Sustainability dédiée aux questions 157liées au développement durable dans ses dimensions environnementale, culturelle, économique et sociale. C’est également le cas du Journal of cleaner production et de la revue Sustainable development. Journal of banking & finance, spécialisée sur les questions bancaires et financières, est la revue le plus représentée en économie. Cette dernière ne place pas la question de la soutenabilité au cœur de sa politique éditoriale. Les autres revues Business ethics : a European review, Business & society, Business strategy and the environment, Corporate social responsibility and environmental management sont des revues de gestion. Les deux dernières présentent la particularité d’être spécialisées sur le lien entre le lien entre gestion d’entreprise et gestion environnementale alors que les premières sont davantage généralistes. L’absence de revues dédiées à la finance durable et de numéros spéciaux est un indicateur du manque de maturité de la finance durable comme champ de recherche11. À noter toutefois la publication de deux ouvrages collectifs récents, Boubaker et al. (2018) et Sachs et al. (2019).

Tab. 1– Top 10 des revues. Source : WoS.

|

Revues académiques |

Nombre |

|

Journal of business ethics |

115 |

|

Sustainability |

24 |

|

Journal of banking & finance |

17 |

|

Journal of cleaner production |

16 |

|

Business ethics : a European review |

12 |

|

Business strategy and the environment |

12 |

|

Business & society |

11 |

|

Corporate governance : an international review |

9 |

|

Corporate social responsibility and environmental management |

9 |

|

Sustainable development |

9 |

Tab. 2– Top 10 des auteurs (en nombre de publications). Source : WoS.

|

Auteurs |

Nombre d ’ articles 12 |

|

Scholtens B, Banque-finance, Pays-Bas, Écosse |

15 |

|

Bilbao-Terol A, Économie quantitative, Espagne |

9 |

|

Arenas-Parra M, Économie quantitative, Espagne |

9 |

|

Viviers S, Finance-Management, Afrique du Sud |

9 |

|

Canal-Fernandez V, Économie, Espagne |

9 |

|

Lewis A, psychologie économique, Angleterre |

7 |

|

Koedijk K, Finance, Pays-Bas, Angleterre |

7 |

|

Moneva JM, Comptabilité-Finance, Espagne |

6 |

|

Gond JP, Management, Angleterre |

6 |

|

Humphrey JE, Finance, Australie |

6 |

Le tableau 1, qui répertorie les principaux auteurs de notre échantillon, c’est-à-dire ceux qui publient le plus d’articles (en nombre absolu), indique que ce sont principalement des économistes, spécialisés dans les modèles de portefeuille, l’économie financière ou la finance quantitative, provenant à la fois de facultés d’économie et d’écoles de commerce. Ce résultat est confirmé par l’étude sur les disciplines (tableau 2) où la majorité des articles relèvent de la discipline « business & économie » telle que définie par WoS13.

Tab. 3– Top 10 des disciplines représentées. Source : WoS.

|

Disciplines |

Nombre d ’ articles |

|

business & économie |

488 |

|

sciences sociales – autres |

144 |

|

sciences environnementales & écologie |

118 |

|

science & technologie – autres |

56 |

|

ingénierie |

26 |

|

sciences politiques & droit |

22 |

| 159

recherche opérationnelle & sciences de gestion |

22 |

|

administration publique |

22 |

|

économie du développement |

16 |

|

énergies |

10 |

Note : Le Web of Science classe les journaux par discipline. Les journaux et donc les articles peuvent être répertoriés dans plusieurs disciplines, c’est pour cela que le total des articles dépasse le nombre contenu dans notre échantillon.

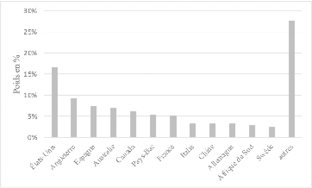

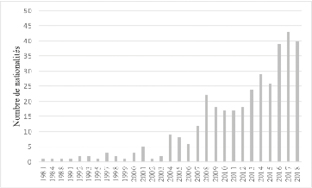

Environ 25 % des articles ont été écrits par des auteurs anglo-saxons (fig. 3.a). Si l’on prend en considération l’année de publication des articles, on observe néanmoins une augmentation des chercheurs de nationalité différente (fig. 3.b) révélant un intérêt de plus en plus généralisé pour le champ de la finance durable.

Note : Dans la catégorie « autres » se trouvent 58 nationalités différentes. Dans le cas d’un article coécrit par un auteur anglais et un auteur américain, nous avons appliqué une pondération de 0,5 pour le Royaume-Uni et de 0,5 pour les États-Unis.

Fig. 3a – Répartition des articles selon la nationalité des auteurs

dans le total des articles pondérés. Source : WoS.

Fig. 3b – Nombre de nationalités représentées par année de publication.

Source : WoS.

2.2 Dynamique des citations

L’analyse des articles les plus fréquemment cités par notre ensemble de publications montre les articles les plus influents dans le champ de la finance durable. Le tableau 4 révèle la domination des articles portant sur les performances des investissements responsables et notamment d’une catégorie particulière d’investisseurs institutionnels, les mutual funds (5 articles), qui sont l’équivalent américain des Organismes de Placement Collectif en Valeurs Mobilières (OPCVM). Nous utiliserons le terme générique « fonds » lorsque nous parlerons de ces véhicules de placement dans cet article.

161Tab. 4– Top 12 des articles les plus cités. Source : WoS.

|

Auteurs |

Titres |

Année |

Journal |

Nombre de citations |

j-index |

Rang (citations) |

Rang (j-index) |

|

Bauer R, Koedijk K, Otten R |

International evidence on ethical mutual fund performance and investment style |

2005 |

Journal of banking & finance |

123 |

19,77 |

1 |

2 |

|

Renneboog L, Ter Horst J, Zhang C |

Socially responsible investments : institutional aspects, performance, and investor behavior |

2008 |

Journal of banking & finance |

120 |

21,47 |

2 |

1 |

|

Statman M |

Socially responsible mutual funds |

2000 |

Financial analysts journal |

94 |

14,22 |

3 |

4 |

|

Sparkes R, Cowton CJ |

The maturing of socially responsible investment : a review of the developing link with CSR |

2004 |

Journal of business ethics |

89 |

14,04 |

4 |

5 |

|

Carhart MM |

On persistence in mutual fund performance |

1997 |

The journal of finance |

88 |

13,13 |

5 |

6 |

|

Orlitzky M, Schmidt FL, Rynes SL |

Corporate social and financial performance : a meta-analysis |

2003 |

Organization studies |

83 |

12,77 |

6 |

7 |

|

Hamilton S, Jo H, Statman M |

Doing well while doing good ? The investment performance of socially responsible mutual funds |

1993 |

Financial analysts journal |

82 |

12,17 |

7 |

8 |

|

Renneboog L, Ter Horst J, Zhang C |

The price of ethics and stakeholder governance : the performance of socially responsible mutual funds |

2008 |

Journal of corporate finance |

81 |

14,49 |

8 |

3 |

|

Fama EF, French KR |

Common risk factors in the returns of stocks and bonds |

1993 |

Journal of financial economics |

70 |

10,39 |

9 |

11 |

|

Derwall J, Guenster N, Bauer R, Koedijk K |

The eco-efficiency premium puzzle |

2005 |

Financial analysts journal |

68 |

10,93 |

10 |

9 |

| 162

Kempf A, Osthoff P |

The effect of socially responsible investing on portfolio performance |

2007 |

European financial management |

64 |

10,81 |

11 |

10 |

|

Barnett ML, Salomon RM |

Beyond dichotomy : the curvilinear relationship between social responsibility and financial performance |

2006 |

Strategic management journal |

62 |

10,13 |

12 |

12 |

Note : afin de limiter le biais lié au fait que les articles les plus anciens ont une plus grande probabilité d’être cités, nous suivons la méthodologie de Fagerberg et al. (2012) et calculons un indice  qui corrige l’effet de temporalité. Dans notre cas, cela ne change que marginalement le classement des articles les plus cités.

qui corrige l’effet de temporalité. Dans notre cas, cela ne change que marginalement le classement des articles les plus cités.

3.3 Fréquence des mots-clés

Selon l’analyse des mots les plus fréquents dans le résumé, le titre et les mots-clés de notre échantillon, le terme « responsible » apparaît le plus souvent à travers les expressions « socially responsible investment » et « corporate social responsibility » (figure 4). Ces deux termes sont liés, car l’investissement responsable est souvent défini comme un investissement dans des entreprises gérées conformément aux principes de la RSE. « Responsible investment » est également l’une des expressions les plus citées ; il a été popularisé par les PRI et utilisé pour intégrer l’investissement socialement responsables (ISR) (Woods et Urwin, 2010). Les adjectifs « ethical » et « sustainable » sont moins fréquemment utilisés, c’est pourquoi nous parlerons davantage de « responsible finance » plutôt que de « sustainable finance » ou de « ethical finance ». Nos résultats mettent également en évidence la fréquence élevée des termes « mutual funds » et « financial performance », ce qui est cohérent avec le résultat du tableau 4.

163

Remarque : la taille des mots est proportionnelle au nombre d’occurrences (plus le nombre est grand, plus la taille est importante). Seules les 32 premières expressions ont été retenues correspondant à une occurrence d’au moins 20.

Fig. 4 – Les mots ou expressions les plus fréquemment utilisés. Source : WoS.

3.4 Les cinq thèmes structurants de la finance durable

sur la période 1981-2018

Fig. 5 – Les cinq thèmes structurants de la finance durable. Source : WoS.

164Le regroupement par mots-clés fait émerger cinq thèmes structurants (fig. 5). Conformément aux résultats précédents et aux analyses de Capelle-Blancard et al. (2012) et de Revelli et Sentis (2012), un groupe porte sur la thématique de la performance financière des fonds ISR (groupe A coloré en vert). La plupart des articles comparent les rendements boursiers des fonds ISR avec ceux des fonds conventionnels, et parviennent à des résultats différents (Derwall et Koedijk, 2009). Leite et Cortez (2015) montrent que les fonds ISR européens ne sous-performent les fonds conventionnels qu’en temps de crise ; pour Bauer et al. (2005), ils sous-performent d’abord les fonds conventionnels puis obtiennent des rendements similaires dans le temps. D’autres articles traitent de la sélection optimale du portefeuille : le meilleur type de sélection (Fernández-Sanchez et Sotorrio, 2015), l’inclusion des performances passées dans la sélection des fonds (Lapanan, 2018) ou le modèle optimal d’évaluation des performances (Basso et Funari, 2014 ; Zhou et al., 2018). Ces différents résultats s’expliquent par l’univers d’investissement des fonds considérés : seules les entreprises ayant une dimension durable peuvent être incluses dans le portefeuille. Un tel univers limité a un effet sur les rendements attendus par les investisseurs, car la prise en compte de critères extra-financiers ne conduit pas nécessairement à la sélection d’actifs présentant des caractéristiques optimales en termes de risque, de rendement et de corrélation avec d’autres actifs. Toutefois, le financement de projets durables et le degré élevé de sélection associé à la sélection des projets peuvent conduire à un portefeuille moins risqué (Laurel-Fois, 2018).

La deuxième thématique structurante qui s’inscrit dans la continuité de la première est celle des stratégies d’investissement responsable poursuivies par les acteurs financiers (groupe B en rouge sur la figure 4). En particulier, les travaux proposent des modèles de choix de portefeuille (Calvo et al., 2015). Cette question est traitée aussi bien dans le cas des fonds de pension (Cox et Schneider, 2011) que le capital-risque philanthropique (Scarlata et Alemani, 2010) et les organisations religieuses (Louche et al., 2012). Une autre partie des travaux s’intéresse aux fondements et aux principes de l’investissement responsable. Eccles et Viviers (2011) retracent l’origine et la signification des termes utilisés pour caractériser l’investissement responsable (comme les termes « éthique » et « best-in-class »). Pour Rivoli (2003), l’investissement responsable constitue un 165outil pour pénaliser les entreprises dont le comportement serait néfaste en matière sociale ou environnementale.

Un troisième thème structurant (C) est celui de la performance des entreprises et des indices responsables sur les marchés boursiers. Certains articles comparent les performances des indices responsables dans différents pays (Janik et Bartkowiak, 2015, dans le cas des pays d’Europe de l’Est) ou avec celles des indices conventionnels (Consolandi et al., 2009). D’autres travaux portent sur les performances des entreprises appartenant à ces indices responsables ou qui sont cotées sur un marché boursier. Kappou et Oikonomou (2016) comparent les performances boursières des entreprises qui ont été admises ou retirées de la composition d’un indice. En outre, certains articles traitent des gains en matière de réputation obtenus par une entreprise grâce à l’appartenance à un indice durable (Orsato et al., 2015).

Le quatrième groupe coloré en orange (D) fait la part belle aux travaux sur les fonds de pension et la gouvernance. Une première dimension traitée est celle de la gouvernance des fonds eux-mêmes. Apostolakis et al. (2016) étudient différentes formes d’ISR du point de vue des bénéficiaires des fonds de pension. Sandberg (2013) s’interroge sur la compatibilité des critères ESG avec les obligations fiduciaires des fonds de pension. Une seconde dimension porte sur la gouvernance d’entreprise, comme l’effet de l’activisme des fonds sur les entreprises. Marshall et al. (2009) étudient l’influence des fonds de pension sur les pratiques éthiques à travers les mécanismes de gouvernance. Sandberg (2011) montre que l’activisme actionnarial (via des résolutions/votes) reste inefficace pour influencer le comportement éthique des entreprises.

Le dernier thème structurant (E) se distingue des quatre précédents en se focalisant sur le comportement durable des entreprises et la RSE. Les études cherchent d’une part, à examiner si l’activité durable des entreprises comme l’adoption d’un modèle d’économie circulaire est associée à une performance plus élevée exprimée en termes de ROI et ROE (Aboulamer, 2018). D’autres cherchent à analyser les effets des différents canaux financiers (actions, crédit, etc.) sur la RSE (Scholtens, 2006), tandis que Richardson (2009) soulève la question de l’ISR en tant qu’outil de gouvernance efficace pour faire face au changement climatique. Certaines recherches se focalisent sur la définition de concepts tels que le financement durable des entreprises (Soppe, 2004).

1664. Discussion conclusive

Au regard de ces premiers résultats, nous proposons des pistes de recherches futures concernant le périmètre de la définition, le renouvellement des modèles théoriques et les thèmes émergents.

L’analyse préliminaire de notre échantillon a révélé la préférence des auteurs académiques pour le terme « responsable » au lieu des dénominations « durable » et « éthique ». Si ce dernier se rapporte à un ensemble de principes moraux de règles de conduite dans une société et à une définition du bien et du mal (Raiborn et Payne, 1990), le premier fait référence au lien explicite entre le présent et l’avenir (Soppe, 2015), introduisant ainsi une dimension temporelle. Quant à la responsabilité, elle peut être définie soit comme « une certaine attente d’agir », soit comme « la cause factuelle de quelque chose » (Fisscher et al., 2003). Ainsi, ces trois termes ne se chevauchent pas complètement. L’accent mis sur le terme « responsable » peut également s’expliquer par le fait que le concept de responsabilité fait depuis longtemps partie du « langage » de la finance conventionnelle. En effet, le devoir dit fiduciaire des acteurs financiers, c’est-à-dire la gestion de l’épargne dans l’intérêt des bénéficiaires, est défini depuis le xixe siècle (la règle de l’homme prudent promulguée en 1830) dans la Common Law et la loi des trusts, où le trust est le statut juridique utilisé dans les pays anglo-saxons pour les fonds de pension et les mutual funds.

Un deuxième fait saillant de notre analyse montre que le domaine de la finance durable tend à privilégier la dimension « gouvernance » par rapport à celle de l’environnement et du social. Alors que le terme « changement climatique » est bien présent dans le nuage de mots, nous constatons avec surprise que « la finance verte » et « la finance climat » n’apparaissent pas dans la liste des mots les plus fréquents. La littérature sur la finance durable ne semble donc pas les englober. Des recherches seraient nécessaires pour mieux comprendre leur lien avec la finance durable, notamment ce qui les distingue et les rend complémentaires.

Notre analyse souligne le manque de diversité des acteurs de la finance durable au détriment d’acteurs dont les missions et les rôles 167assignés peuvent être liés aux objectifs de développement durable ou aux critères ESG. C’est le cas des intermédiaires financiers publics, tels que les banques de développement multilatérales ou nationales, qui peuvent encore être définies au sens large comme une institution financière détenue et/ou contrôlée par au moins un État ou une autorité publique ayant un mandat légal explicite pour atteindre des objectifs socio-économiques plus ou moins larges dans une région ou un secteur (Schmit et al., 2011). Nous observons également que les types de financement alternatifs qui sont apparus récemment pour remédier aux limites de la finance conventionnelle (plus particulièrement l’exclusion financière liée à la financiarisation) ne sont pas associés à la finance durable, à l’instar du crowdfunding, ou de la microfinance qui cherche à promouvoir l’accès au crédit pour les groupes défavorisés. Ces résultats invitent les chercheurs à définir plus largement la finance durable et à mettre en œuvre un programme de recherche sur ces thèmes.

Une autre observation majeure de notre analyse porte sur la domination de la performance financière révélant que la finance durable s’inscrit toujours dans le cadre de la finance conventionnelle, reposant sur des modèles construits sur l’hypothèse d’une maximisation de la valeur via les rendements boursiers. On a plus affaire à une généralisation de l’ISR, qui implique l’intégration des dimensions ESG dans les approches conventionnelles plutôt qu’à une transformation des hypothèses et modèles mobilisés. Il serait intéressant d’envisager un programme de recherche qui vise à déterminer l’inadéquation entre les outils financiers traditionnels et la durabilité et à repenser le cadre théorique de la finance (Lagoarde-Segot, 2019).

Enfin, notre analyse met en lumière l’absence de l’information extra-financière comme thème structurant. Cela peut surprendre dans la mesure où des cadres internationaux de reporting durable existent depuis 20 ans tels que la Global Reporting Initiative (GRI) et que les exigences d’information imposées aux entreprises sont un élément clé de la discipline de marché à la base de la théorie des marchés efficients. L’information financière réglementée est actuellement considérée comme insuffisante pour refléter la réalité complexe d’une entreprise et sa contribution à la création de valeur au regard des questions sociales et environnementales. Il en découle que les sociétés doivent produire en complément des informations non financières fournissant aux parties prenantes (investisseurs, 168épargnants et régulateurs) les moyens d’évaluer l’impact négatif ou positif de leurs activités sur la société et l’environnement. Il en va de même pour les gestionnaires de fonds qui sont aussi incités à divulguer des informations concernant l’intégration des critères extra-financiers dans leur stratégie d’investissement. Certains articles de notre échantillon se concentrent sur la production d’informations extra-financières. En particulier, Saadaoui et Soobaroyen (2018) étudient les méthodologies des agences de notations extra-financières, tandis qu’Atkins et al. (2015) et Frias-Aceituno et al. (2014) se concentrent sur l’émergence d’un reporting intégré. La production d’informations extra-financières étant cruciale pour évaluer l’impact de la finance durable sur les entreprises, il est nécessaire de réaliser davantage d’études sur ce sujet.

En conclusion, notre analyse révèle des pistes de recherche foisonnantes pour le développement du champ de la finance durable : les intermédiaires financiers publics, le crowdfunding, le lien et la complémentarité entre finance durable et finance climatique, le renouvellement des modèles financiers, l’évaluation des pratiques durables… Avec une plus grande disponibilité des données et une structuration des chercheurs en réseau (autour d’ouvrages collectifs, de séminaires tels que les ateliers sur la finance durable organisé par le réseau SDSN etc.), la recherche académique serait en mesure d’évaluer le rôle joué par la finance dans la réalisation des objectifs de développement durable. S’engager dans ces nouvelles voies de recherches contribuerait à renouveler en profondeur la recherche financière, notamment en favorisant l’émergence de nouveaux modèles et une plus grande interdisciplinarité.

169BIBLIOGRApHIE

Aboulamer A. (2018), « Adopting a circular business model improves market equity value », Thunderbird international business review, vol. 60, no 5, p. 765-769.

Adam, A. M., Shavit, T. (2008),« How can a ratings-based method for assessing corporate social responsibility (CSR) provide an incentive to firms excluded from socially responsible investment indices to invest in CSR ? ». Journal of business ethics, vol. 82, no 4, p. 899-905.

Apostolakis, G., Kraanen, F. et van Dijk G. (2016), « Pension beneficiaries’ and fund managers’ perceptions of responsible investment : a focus group study », Corporate governance : the international journal of business in society, vol. 16, no 1, p. 1-20.

Atan R., Alam M. M., Said J., Zamri M. (2018), « The impacts of environmental, social, and governance factors on firm performance : panel study of Malaysian companies », Management of environmental quality : an international journal, vol. 29, no 2, p. 182-194.

Atkins J., Frances S. A., Norton S., Joseph N. L. (2015), « The emergence of integrated private reporting », Meditari accountancy research, vol. 23, no 1, p. 28-61.

Basso A. et Funari S. (2014), « DEA models with a constant input for SRI mutual funds with an application to European and Swedish funds », International transactions in operational research, vol. 21, no 6, p. 979-1000.

Bauer R., Koedijk K., Otten R. (2005), « International evidence on ethical mutual fund performance and investment style », Journal of banking & finance, vol. 29, no 7, p. 1751-1767.

Benijts T. (2010), « A framework for comparing socially responsible investment markets : an analysis of the Dutch and Belgian retail markets », Business ethics : a European review, vol. 19, no 1, p. 50-63.

Blondel V. D., Guillaume J.-L., Lambiotte R., Lefebvre É. (2008), « Fast unfolding of communities in large networks », Journal of statistical mechanics : theory and experiment, vol. 10, p. 10008.

Boubaker S., Cumming D., Nguyen D. K. (2018), Research handbook of finance and sustainability, Edward Edgar Publishing.

Calvo C., Ivorra C., Liern V. (2015),« Finding socially responsible portfolios close to conventional ones », International review of financial analysis, vol. 40, p. 52-63.

170Capelle-Blancard G. et Monjon S. (2012), « Trends in the literature on socially responsible investment : looking for the keys under the lamppost », Business ethics : a European review, vol. 21, no 3, p. 239-250.

Chow G. WS, Durand R. Bet Koh S. (2014), « Are ethical investments good ? », Australian journal of management, vol. 39, no 4, p. 645-665.

Consolandi C., Jaiswal-Dale A., Poggiani E., Vercelli A. (2009), « Global standards and ethical stock indexes : The case of the Dow Jones Sustainability Stoxx Index », Journal of business ethics, vol. 87, no 1, p. 185-197.

Cox P., Schneider M. (2010), « Is corporate social performance a criterion in the overseas investment strategy of US pension plans ? An empirical examination », Business & society, vol. 49, no 2, 2010, p. 252-289.

Dawkins, C. E. (2018), « Elevating the role of divestment in socially responsible investing », Journal of business zthics, vol. 153, no 2, p. 465-478.

Derwall J., Koedijk K. (2009), « Socially Responsible Fixed-Income Funds », Journal of business finance & accounting, vol. 36, no 1-2, p. 210-229.

Eccles N.S. et Viviers S. (2011), « The origins and meanings of names describing investment practices that integrate a consideration of ESG issues in the academic literature », Journal of business ethics, vol. 104, no 3, p 389-402.

Fagerberg J., Fosaas M., Sapprasert K. (2012), « Innovation : exploring the knowledge base », Research policy, vol. 41, p. 1132-1153.

Fernández Sánchez J. L. et Luna Sotorrío L. (2014), « Effect of social screening on funds’ performance : empirical evidence of European equity funds », Spanish journal of finance and accounting/Revista espanola de financiacion y contabilidad, vol. 43, no 1, p. 91-109.

Fisscher O., Nijhof A., Steensma H. (2003), « Dynamics in responsible behaviour in search of mechanisms for coping with responsibility », Journal of business ethics, vol. 44, no 2-3, p. 209-224.

Frias-Aceituno J.V., Rodriguez-Ariza L. et Garcia-Sánchez I.M. (2014), « Explanatory factors of integrated sustainability and financial reporting », Business strategy and the environment, vol. 23, no 1, p. 56-72.

Gaviria-Marin M., Merigó J.M., Baier-Fuentes H. (2019), « Knowledge management : a global examination based on bibliometric analysis », Technological forecasting and social change, vol. 140, p. 194-220.

Hayat R. et Kraeussl R. (2011), « Risk and return characteristics of Islamic equity funds », Emerging markets review, vol. 12, no 2, p. 189-203.

IMF (2018), Global financial stability report : lower for longer, Chapitre 6.

Janik B. et Bartkowiak M. (2015), « The comparison of socially responsible indices in Central and Eastern Europe », International journal of environmental technology and management, vol. 18, no 2, p. 153-169.

171Kappou K. et Oikonomou I. (2016), « Is there a gold social seal ? The financial effects of additions to and deletions from social stock indices », Journal of business ethics, vol. 133, no 3, p. 533-552.

Lagoarde-Segot T. (2019), « Sustainable finance. A critical realist perspective », Research in international business and finance, vol. 47, p. 1-9.

Lapanan N. (2018) « The investment behavior of socially responsible individual investors », Quarterly review of economics and finance, vol. 70, no 1, p. 214-226.

Laurel-Fois D. (2018), « Beyond appearances : the risk-reducing effects of responsible investment practices », Business & society, vol. 57, no 5, p. 826-862.

Leite P. et Cortez M.C. (2015), « Performance of European socially responsible funds during market crises : Evidence from France », International review of financial analysis, vol. 40, no 3, p. 132-141.

Louche C., Arenas D., van Cranenburgh, K.C. (2012), « From preaching to investing : attitudes of religious organisations towards responsible investment », Journal of business ethics, vol. 110, no 3, p 301-320.

Marshall S., Anderson K., Ramsay I. (2009), « Are superannuation funds and other institutional investors in Australia acting like “universal investors” ? », Journal of industrial relations, vol. 51, no 4, p. 439-458.

McCarrol P. (1981), « Socially responsible investment of public pension funds – The South Africa issue and State-law », New York University review of law and social change, vol. 10, no 3, p. 407-434.

Orsato R.J., Garcia A., Mendes-da-Silva W., Simonetti R., Monszoni Mario (2015), « Sustainability indexes : why join in ? A study of the “corporate sustainability index (ISE)” in Brazil », Journal of cleaner production, vol. 96, no 2, p 161-170.

Park J. (2009), « Sustainable consumption and the financial sector : analysing the markets for responsible investment in Hong Kong and Japan », International journal of consumer studies, vol. 33, no 2, p. 206-214.

de Paulo A.F.et Porto G.S. (2017), « Solar energy technologies and open innovation : A study based on bibliometric and social network analysis », Energy policy,vol. 108, p. 228-238.

Pritchard A. (1969), « Statistical bibliography or bibliometrics », Journal of documentation.

Raiborn C.A. et Payne D. (1990), « Corporate codes of conduct : a collective conscience and continuum », Journal of business ethics, vol. 9, p. 879-889.

Revelli C. et Sentis P. (2012), « L’investissement socialement responsable diffère-t-il vraiment de l’investissement conventionnel ? ». La revue des sciences de gestion, vol. 3, p. 85-95.

Richardson B.J. (2009), « Climate finance and its governance : moving to a low carbon economy through socially responsible financing ? », International & comparative law quarterly, vol. 58, no 3, p. 597-626.

172Rivoli P. (2013), « Making a difference or making a statement ? Finance research and socially responsible investment », Business ethics quarterly, vol. 13, no 3, p. 271-287.

Rostaing H. (2003), « Basic principles of bibliometrics - Application to research development », The competitive intelligence and industrial vision in the 21 st century, Conférence, Shanghai Institute of Technology, octobre, Shanghai, Chine.

Saadoaoui K. et Soobaroyen T. (2018), « An analysis of the methodologies adopted by CSR rating agencies », Sustainability accounting management and policy journal, vol. 9, no 1, p 43-62.

Sachs J.D., Woo W.T., Yoshino N. et Taghizadeh-Hesary F. (Eds.) (2019), Handbook of green finance : energy security and sustainable development, Singapour, Springer.

Sandberg J. (2011), « Changing the world through shareholder activism ? », Etikk i praksis, vol. 5, no 1, p. 51-78.

Sandberg J. (2013), « (Re-)interpreting fiduciary duty to justify socially responsible investment for pension funds ? », Corporate governance : an international review, vol. 21, no 5, p. 436-446.

Scarlata M.et Alemany L. (2010), « Deal structuring in philanthropic venture capital investments : financing instrument, valuation and covenants », Journal of business ethics, vol. 95, no 9, p. 121-145.

Schinckus C. (2009), « La finance comportementale ou le développement d’un nouveau paradigme », Revue d’histoire des sciences humaines, vol. 1, p. 101-127.

Schmit M., Gheeraert L., Denuit, T. et Warny Cédric (2011), « Public financial institutions in Europe », European association of public banks, A.I.S.B.L. Scholtens B. (2006), « Finance as a driver of corporate social responsibility », Journal of business ethics, vol. 68, no 1, p 19-33.

Soppe A. (2004), « Sustainable corporate finance », Journal of business ethics, vol. 53, no 1-2, p. 213-224.

Soppe A. (2015), « Sustainability and long-term growth in the financial market system », In The spiritual dimension of business ethics and sustainability management, Cham, Springer, p. 109-123.

Sparkes R. et Cowton C. J. (2004),« The maturing of socially responsible investment : a review of the developing link with corporate social responsibility », Journal of business ethics, vol. 52, no 1, Special issue on ethical investment and corporate social responsibility, p. 45-57.

Van Oorshcot J.A.W.H., Hofman E. et Halman J.I.M. (2018), « A bibliometric review of the innovation adoption literature », Technological forecasting and social change, vol. 134, p. 1-21.

Weeds J., Weir D. (2005), « Co-occurrence retrieval : a flexible framework for lexical distributional similarity », Computational linguistics, v. 31, no 4, p. 439-475.

173Woods C., Urwin R. (2010), « Putting sustainable investing into practice : A governance framework for pension funds », Journal of business ethics, vol. 92, no 1, p. 1-19.

Zhou Z., Xiao H., Jin Q. et Liu W. (2018), « DEA frontier improvement and portfolio rebalancing : an application of China mutual funds on considering sustainability information disclosure », European journal of operational research, vol. 269, no 1, p. 111-131.

1 Cette recherche a reçu le soutien de la Chaire Énergie et Prospérité sous l’égide de la Fondation du Risque.

2 Elle a permis de définir la notion de développement durable, lequel vise à « répondre aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs ».

3 Par exemple, la Conférence sur l’environnement et le développement de Rio en 1992 a débouché sur l’adoption d’un premier cadre d’action pour les pays signataires appelé Agenda 21.

4 Voir https://www.un.org/sustainabledevelopment/fr/objectifs-de-developpement-durable/ (consulté le 07/06/2021)

5 En mars 2019, près de 1 400 investisseurs professionnels avaient signé ces principes.

6 Par l’intermédiaire de l’article 2.

7 Les premiers fonds d’investissement qui ont adopté un tel comportement ont été créés aux États-Unis et au Royaume-Uni au début des années 1900 par des organisations religieuses puis ont été progressivement promus par des syndicats et des organisations non gouvernementales dans les années 1960 et 1970.

8 Nous n’utilisons pas « invest* » dans la mesure où cela nous mènerait à l’inclusion d’articles comprenant les mots « investigate » or « investigation », ni « sri » puisque cela inclurait notamment tous les articles parlant de finance et du Sri Lanka.

9 Voir McCarroll (1981) à propos des investissements des fonds de pension américains en Afrique du Sud pendant la période de l’Apartheid et de leur responsabilité sociale.

10 Voir la ligne éditoriale du Journal of business ethics sur son site.

11 Schinckus (2009) montre qu’un domaine de recherche commence à être reconnu comme tel dès lors que : des revues dédiées sont créées, des numéros spéciaux et des ouvrages collectifs existent, des séminaires et colloques internationaux sont organisés.

12 Un article peut être écrit par plusieurs coauteurs.

13 La catégorie inclut les revues publiant des articles en économie, en stratégies d’entreprise, en stratégies financières et en gestion.