Pour un nouvel écosystème de financement Monde de production, Commun et financement d’impact sociétal

- Type de publication : Article de revue

- Revue : Entreprise & Société

2020 – 2, n° 8. varia - Auteur : Paranque (Bernard)

- Résumé : L’hypothèse de cette recherche est de considérer que l’économie des conventions telle que développée par les travaux de Salais et Storper en termes de mondes de production permet de comprendre la diversité concrète des formes de coordination des organisations productives mais aussi la dynamique du système productif dans son ensemble dans lequel est inséré le « commons » tel que défini par Ostrom. L’un des enjeux de cette action collective orientée est celui de son financement selon des modalités qui respectent les objectifs du collectif humain qui le porte.

- Pages : 71 à 100

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406114161

- ISBN : 978-2-406-11416-1

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-11416-1.p.0071

- Éditeur : Classiques Garnier

- Mise en ligne : 08/02/2021

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : mondes de production, commons, financement, obligations, coordination

Pour un nouvel écosystème

de financement

Monde de production, Commun

et financement d’impact sociétal1

Bernard Paranque

INTRODUCTION

L’étude de l’action collective dans la production et la gestion de ressources permettant aux personnes parties-prenantes du projet de dégager les revenus nécessaires à leur vie, est l’objet d’un regain d’intérêt à travers l’approche dite des « commons » depuis le nouvel élan que lui a donné Elinor Ostrom. Une confusion doit être évitée dès maintenant en distinguant le bien commun entendu comme un a priori sur ce qui doit être mis en commun entre les humains, ou comme valeur morale, et le « commun » tel que défini par Ostrom (2010)2. Il s’agit dans le dernier cas, celui qui nous intéresse, d’« un système de règles régissant des actions collectives, des modes d’existence et d’activités de communautés » (Giraud, 2012, p. 142) caractérisé par un régime de propriété spécifique avec une distribution de droits d’usage ; à chaque 72système de ressources correspond un système de droits de propriété avec leur système de gouvernement. On peut alors caractériser un « commons » à travers six dimensions/exigences : un collectif, un projet, une ressource ainsi que l’unité de prélèvement de cette ressource (un arbre, un poisson, un code, un flux …), des droits de propriété distribués et un système de gouvernement assurant la soutenabilité du projet (Hess et Ostrom, 2011 ; Chanteau et al., 2013 ; Coriat, 2015 ; Bollier, 2014 ; Parance et Saint-Victor, 2014)3.

L’hypothèse de cette recherche est de considérer que l’économie des conventions telle que développée par les travaux de Robert Salais et Michael Storper (1993) en termes de mondes de production permet non seulement de comprendre la diversité concrète des formes de coordination des organisations productives mais aussi la dynamique du système productif dans lequel est inséré le « commons ». Plus exactement, il s’agit de prendre en compte les contraintes/relations entre le « commons » et ses environnements. Il est intéressant de noter que dans ses travaux (2010) Ostrom ne dit rien sur les questions de financement des pêcheries au Canada par exemple, et comment ces modalités pèsent ou non sur la définition même du « commons ». Il faut donc contextualiser le « commons » à l’aide des caractéristiques du produit. En suivant Salais et Storper, un produit est défini par deux dimensions que sont celle du « marché » (des débouchés) et celle de la « technologie » mobilisée. Cette contextualisation permet de situer le « commons » en caractérisant les actions congruentes à ces deux dimensions, combinaisons, appelées « monde de production ». Elle permet de qualifier les enjeux de cohérence de l’action collective en identifiant les conventions les caractérisant et qualifiant le ou les produit(s) réalisé(s). À l’inverse, ces dimensions impliquent pour un produit choisi, c’est-à-dire un marché et une technologie, une forme propre de cohérence impliquant des accords spécifiques entre les acteurs. Autrement dit, les projets s’opposent sur leur organisation, c’est à dire par leur(s) marchés(s) caractérisé(s) par le degré de prévisibilité ou d’incertitude auquel ils sont confrontés, et par leur combinaison productive (moyens de production standards ou 73spécifiques) (Salais, Storper, 1993). Dit autrement, « […] on doit se situer en amont de la division d’un marché réduit au prix et aux quantités […] » pour s’intéresser à « l’étude des formes sociales qui sanctionnent l’accord des agents sur les descriptions du monde et leur permettent ainsi de coordonner leur projet. » (Salais, Baverez et Reynaud, 1999, p. 236). En effet, « entreprendre avec efficacité suppose de maîtriser l’incertitude relative aux marchés, aux technologies et aux produits futurs, la cohérence de ses propres projets par rapport à ceux des autres agents, partenaires ou concurrents. » (ibid., p. 246).

Avec les « commons », nous faisons l’hypothèse qu’il est possible d’expliciter les conditions permissives de cette efficacité. Cette dernière porte, d’une part, sur la cohérence du projet et, d’autre part, sur l’action orientée du collectif formé par les personnes concernées pour gérer leurs activités dans un monde donné (et, le cas échéant, en changer).

Il faut bien veiller toutefois, à ne pas confondre « monde de production » et « commons ». Un « commons » est une forme d’organisation destinée à gérer une ressource afin d’exercer une activité génératrice de revenus ou d’en permettre les conditions. Il est donc contraint à la fois par le marché cible et par la technologie requise ; ce couple qualifie le produit et la trajectoire de celui-ci. Le « commons », comme une entreprise classique, doit gérer la cohérence de ces dimensions pour préserver ses caractéristiques et son identité (comme le montre bien, a contrario, l’exemple présenté par Ostrom concernant l’intervention des ingénieurs britanniques dans la gestion traditionnelle des rizières en Inde et leur échec).

Toutefois, à notre connaissance, l’analyse des modalités de financement de tels « commons » en lien avec les caractéristiques de leur produit, et leur influence sur la pérennité du projet, ont peu été abordées. Or, en mobilisant les « mondes de production », il est possible d’appréhender les conditions de cohérence du « monde de production » (ou du monde cible en cas de changement) avec les objectifs/valeurs du collectif humain qui le porte. Sans réponse à cette question, le risque est grand de voir les objectifs initiaux être remis en cause par la maximisation de la valeur actionnariale (Jensen, 2001), soit directement par les marchés financiers, soit indirectement via les banques et leurs influences sur les principes d’évaluation économique des projets.

74Pour faire face à cette pression isomorphique permanente, il faut construire des outils permettant de mobiliser des financeurs privés capables d’arbitrer entre l’impact sociétal de leur investissement4 et leur demande de rendement financier, en faveur du premier. Mais il faut dans le même temps que son action s’exerce sous le contrôle du collectif portant le « commons » afin d’assurer la vision à long terme, soit en assurant la rémunération des investisseurs, soit pour garantir une partie du risque de défaut quand celui-ci est exogène au projet (cours des matières premières, évènements climatiques, besoins sociaux locaux …). Ce schéma s’inspire des « Social Impact Bonds » (SIB) à condition d’en redéfinir les principes.

Cette recherche assume un éclectisme méthodologique qui permet d’éviter « l’étroitesse de nos propres partis pris et [de] relancer constamment les interrogations » (Piron, 2018). Il s’agit d’une approche en « spirale » qui (re)mobilise à chaque progression la précédente en ce qu’elle a de commun ou d’éclairant pour le propos. La cohérence est assurée par ma propre trajectoire qui s’inscrit dans la recherche des voies d’émancipations et de réappropriation par les acteurs des conditions de vie.

Le présent travail a quatre parties. La première présente rapidement les Social Impact Bonds (SIB) et leur adaptation à notre problématique, afin de tracer à grands traits un principe de mutualisation des risques. La deuxième propose le cadre analytique des « Mondes de Production » comme méthode d’évaluation de la diversité des conventions pouvant guider l’action collective. La troisième partie reprend les caractéristiques d’une institution de gestion commune de ressources pour insister sur les enjeux de gouvernance et de définition des droits de propriété. La quatrième propose un cadre de financement cohérent avec le « monde de production » et le « commun » à travers un système de mutualisation des risques des SIB revisités, soit les Obligations à Impact Social (OIS).

751. les social impact bonds

Les « Social Impact Bonds » ont pour objectif de financer des projets dits « sociaux » non financés par les acteurs traditionnels du financement, en créant les conditions d’une mobilisation des acteurs privés en assurant le remboursement et/ou la rémunération de leurs investissements en cas de réussite du projet. Cette « réussite » est définie a priori en fonction d’objectifs discutés entre les parties prenantes (personnels de l’entreprise quel que soit leur contrat, clients et fournisseurs, en particulier apporteurs de fonds, actionnaires et associés, mais aussi collectivités locales) et selon des critères d’évaluation validés par celles-ci. En cas d’échec, les investisseurs assument le risque. On pourrait aussi envisager une mutualisation de celui-ci sur la base d’indicateurs intermédiaires dépendant de l’organisation et de la qualité de la gouvernance. En tout état de cause, il s’agirait d’une rémunération aux résultats assurée par une collectivité qui n’intervient donc que si les objectifs initiaux sont réalisés et sous réserves de non éviction des éventuels financements publics traditionnels. « Les SIB sont une forme non traditionnelle d’obligations émises par l’État sans taux d’intérêt fixe mais sur une période prédéterminée par lesquelles l’État s’engage à payer pour l’amélioration significative des résultats sociaux (comme une réduction du taux de délinquance) pour une population définie » (Groupe Pilote, Étude Prospective, 2012)5.

L’idée proposée par ce papier est de regarder comment « décentraliser » ce dispositif. Cette « décentralisation » correspond à l’échelle du projet et concerne tout autant les participants actifs du « commons » que les collectivités territoriales mais aussi les citoyens se sentant concernés ou intéressés. Il s’agit de permettre à ceux-ci de contribuer aux projets en financement participatif et ainsi mutualiser les risques permettant à des acteurs privés externes d’intervenir via des véhicules financiers de 76type « Obligation à Impact Social » (OIS)6. On pourrait alors imaginer des obligations émises par un regroupement de collectivités territoriales pour financer des projets locaux présentant leurs objectifs sociétaux et les modalités de leur réalisation. Le financement s’insérerait dans un « commons » à condition de s’assurer qu’il ne vienne pas en concurrence avec les projets du territoire comme palliatif du désengagement du financement public ou d’une marchandisation accrue de l’action publique.

Le remboursement et la rémunération du risque pris ne se feraient que sur la base d’une validation par l’institution « commons » ; mais en cas d’échec une mutualisation du risque pourrait être établie à travers un fonds de garantie dédié. Un fonds de garantie porté par une société de cautionnement mutuel pourrait être mise en place pour faire face aux cas extrêmes7.

Dans tous les cas le triptyque « OIS – financement participatif/collectivité – projet » devrait s’insérer, être une composante du « commons » de référence défini par ses règles de gouvernance et l’explicitation des droits de propriété liés au dispositif. Il est nécessaire aussi de disposer d’une grille d’évaluation a priori du projet explicitant les conventions présidant à son action, et a posteriori afin de rendre compte de la trajectoire du projet au regard des objectifs initialement fixés. Les deux dimensions sont indispensables pour gérer les ajustements et adaptations qui naitront du développement et de la mise en œuvre du projet (Callon et ali., 2001).

772. Le monde et notre actioN

Selon Salais et Storper (1993), le « choix » de l’entreprise porte sur le produit dont elle attend un profit. De ce choix « découlent » des principes de cohérence qui guideront son action future selon la nature du marché sur lequel elle interviendra et la nature du processus de production qu’elle devra mettre en œuvre. Ces choix conditionneront aussi, et simultanément, les modalités de mobilisation des ressources, y compris financières, requises pour son développement. Dès lors, si le « commons » n’est pas essentiellement centré sur le « marché », il l’est sur son produit qui lui-même dépend du couple « marché/technologie » car in fine le producteur de riz doit pouvoir vendre son produit, le riz (issu d’une certaine demande et d’une technologie), pour vivre.

Ainsi, on peut appréhender un « commons » comme une entreprise à condition de ne pas l’y réduire et de ne pas le limiter à une simple modalité technique de production d’un bien ou d’un service. Il est d’abord déterminé par le type de distribution des droits de propriétés entre ses membres et les principes définissant et organisant le collectif le portant. Il peut bien être appréhendé en seconde approche aussi comme une organisation (telle que définie dans la phrase précédente se caractérisant par les modalités de la gestion d’une double dimension nommée « produit » :

–La première dimension concerne la nature du processus de production. Elle repose sur la distinction production standardisée/production spécialisée. La production est standard si elle n’exige aucune compétence spécifique de la part des employés. La production est spécialisée lorsque chaque personne apporte son propre savoir-faire et ses compétences. On peut opposer, par exemple, la fabrication standardisée de meubles en bois à l’activité d’artisans menuisiers ou d’ébénistes.

–La seconde dimension appréhende la nature du marché. Ce dernier peut être prévisible ou incertain. Dans le premier cas, les firmes répondent à une demande de masse et sont confrontées à des contraintes de type macroéconomique liées, par exemple, à 78–l’évolution de la demande des ménages ; elles utilisent alors les statistiques générales telles qu’établies par les instituts statistiques. Dans le second cas, les entreprises, compte tenu de la spécificité de la demande, ne peuvent pas prévoir, à partir des statistiques, les caractéristiques de celle-ci qui est sans cesse renouvelée, tant d’un point de vue quantitatif que qualitatif, du fait de sa nature même. Le processus de décision s’appuie alors sur un exercice de jugement. Par conséquent, le degré d’incertitude du marché a un impact sur les actions conduites par l’entreprise (dans les processus de production, de vente, de financement…). La combinaison des deux axes ainsi définis, « processus de production “standardisé/spécialisé” » pour l’un et « marché prévisible/incertain » pour l’autre, est à l’origine de quatre « mondes » possibles de production, soit, en reprenant la terminologie de Salais et Storper, le monde « industriel », le monde « marchand », le monde « interpersonnel » et le monde « immatériel8 », qui se positionnent de part et d’autre de chaque axe (figure 1).

Le positionnement d’une entreprise sur ces axes peut alors se définir comme relevant de l’espace d’une « économie de variété » versus l’espace d’une « économie d’échelle » si on l’appréhende à partir de l’axe du processus de production ou appartenant à l’espace des « produits génériques » versus celui des « produits dédiés » si on l’analyse sous l’angle du marché. Selon cette dernière approche les produits génériques sont des produits anonymes quant à leur destination et définis indépendamment des personnes. Cette définition recouvre ainsi l’innovation comme, par exemple, la découverte d’une nouvelle molécule dans la mesure où, par construction, le produit est anonyme car inconnu. Les produits dédiés correspondent à un segment particulier de la demande et/ou à des demandes individualisées. Salais et Storper illustrent cette distinction dans le domaine du textile à travers la différenciation entre des fils simples pour un grand nombre de clients et des fils fantaisies pour quelques clients9.

79Ces « mondes de production » définissent donc des espaces de cohérence de l’action de l’entreprise en vue de réaliser un profit (annexe 1). Autrement dit, dans cette acception, c’est la cohérence des fonctions structurant le projet (entreprise au sens générique) qui détermine sa pérennité saisie sous la forme capitaliste de la rentabilité (à distinguer de la notion d’excédent nécessaire pour faire face aux engagements passés et répondre aux besoins futurs) résultant de choix sur les marges, les investissements, la gestion des stocks, là les délais de paiement etc. (Paranque, Rivaud-Danset, Salais, 1997 ; Rivaud-Danset et al., 1998).

Fig. 1 – Les Mondes de Production

d’après Paranque, Rivaud-Danset and Salais (1997).

Ces espaces, et leurs principes d’évaluation, pourraient être mobilisés pour étudier les institutions de gestion collective de ressources, les « commons », qui s’appuient sur une propriété privée comme c’est le cas pour les troupeaux, privés, des alpages, « en commun » ou l’irrigation, « en commun », des champs ou rizière, pouvant ou non être privés (Ostrom, 2010). En effet, une de leurs caractéristiques est l’importance des relations interpersonnelles et de la spécificité de leurs activités, moins liées à la ressource en tant que telle qu’aux dispositifs mis en place pour assurer la coordination de l’ensemble du collectif qui peut alors opposer une « propriété privée » aux non membres.

80Une remarque importante à ce stade. Si l’analyse en termes de « monde de production » qui porte sur les entreprises au sens traditionnel, nous intéresse c’est parce qu’elle invite aussi à s’interroger sur les enjeux de cohérence de tout projet économique, en particulier quand il s’agit de dépasser les déterminants usuels de l’économie capitaliste. Un « commons » n’est pas une entreprise (sauf dans le sens générique d’entreprendre quelque chose comme un voyage) mais cela ne veut pas dire qu’il n’est pas confronté à l’incertitude/risque ou aux contraintes technologiques, même quand il semble hors « marché ». Par exemple, le peer-to-peer n’est possible que par l’existence d’une demande (et donc une incertitude sur la réciprocité) et la maîtrise/accès partagé à une technologie. Or cette technologie peut tout autant servir à contester le modèle économique dominant tenus par les majors du secteur qu’à le renforcer : il n’y qu’à voir l’évolution des plateformes de streaming. Car la technologie, qu’elle soit appropriée par un « commons » ou non, doit être financée, maintenue, entretenue, ce qui implique des coûts et donc des relations avec le système de financement dominant et rend perméable à l’influence de ses règles d’évaluation de la performance. Ce point adresse peut-être une critique aux travaux de Ostrom qui ne dit rien sur l’influence de la logique financière sur le fonctionnement des « commons », sauf peut-être à l’occasion de ses travaux sur la gestion des nappes phréatiques en Californie.

Il ne s’agit pas pour autant de sortir du marché, ou plus exactement de la circulation des biens et des services, dont l’échange, mais de pouvoir répondre en s’émancipant du seul échange capitaliste10, c’est-à-dire à un échange fondé sur les seuls prix (Testart, 2007) en vue d’accroître la valeur pour la valeur (Weeks, 2010 ; Marx, 1974, p. 467-468).

La nature d’un « commons » en tant qu’organisation le place potentiellement et a priori dans trois « mondes », le monde interpersonnel, le monde immatériel et le monde marchand. La nature des relations entre les membres « interdit » le monde industriel fondé sur la standardisation et l’impersonnalité des relations. Les enjeux de confiance entre les membres, c’est-à-dire aussi la capacité à construire les conditions de celle-ci sont centraux comme le montre la dimension des limites du collectif, l’établissement de règles de 81gestion et d’accès aux ressources ou encore la possibilité d’intervenir sur ces dernières. Cela conditionne à la fois la pérennité du « commons » mais aussi, ce qui en est une des conditions, la qualité du produit réalisé : la qualité du travail de chacun conditionne la qualité perçue de l’activité collective. Parfois, c’est moins la spécificité de la demande (monde interpersonnel) qui importe que la qualité de la réponse à la demande (monde marchand).

Cela implique de différencier les niveaux de propriété à travers les capacités d’actions et les degrés de responsabilités coordonnés sous-jacents.

Sept droits de propriété sont identifiés pour qualifier « la propriété » et ainsi caractériser les rôles et les capacités d’action de chacun selon l’attribution de ces droits (Hess et Ostrom, 2011 : 52-53), notés DPI dans la suite (voir leur rappel en annexe 2). Cette distribution permet de hiérarchiser l’implication et les capacités de gestion distribués entre les citoyens intervenant selon leur fonction économique, client, fournisseur, apporteur de capitaux, salarié, voire bénévole.

Il faut aussi que le collectif désireux d’agir de manière coordonnée puisse se qualifier, c’est-à-dire se définir. Il est possible de s’aider des principes de conception communs identifiés par Ostrom (2010, p. 114 ; 2005, p. 258 et suivantes) – notés PC2 dans la suite (voir en annexe leur rappel).

Enfin, la gouvernance retenue par le collectif voulant s’instituer en tant que « commons », doit traduire ces choix. C’est pour cela qu’il faut que les règles soient explicites et que le cadre/contexte de compréhension partagé, en retenant la distinction faite entre stratégie d’une part, normes et règles, d’autre part (Ostrom et Basurto, 2013). La première « tient compte des informations de chacun sur la structure élémentaire de la situation » (ibid., p. 7) ce qui implique la disponibilité de ces informations et donc la capacité à exprimer et formaliser un besoin sous forme partageable en vue de l’action ; les secondes sont des prescriptions sans ou avec sanctions (ibid.).

Pour ce faire, le cadre théorique des « mondes de production » fournit des outils à la fois de diagnostic et d’évaluation favorisant la production de l’information nécessaire à la gouvernance et au suivi du projet en tant que « commons ». Dans cette perspective, il faut pouvoir assurer au « commons » une cohérence non seulement interne fondée sur les droits et principes présentés, mais aussi externe, c’est-à-dire dans son « imbrication » avec le système socio-économique dominant dans lequel il est « inséré », faute de quoi sa pérennité sera fragilisée.

823. Une finance au service du monde et du commun

L’institution de la « Finance comme “commons” » doit soutenir l’émergence et le développement de nouveaux usages et de nouvelles pratiques. Cela pose de fait la question de ses relations avec les financeurs privés et le système bancaire existants.

Comme l’ont montré les travaux sur les régimes d’engagement de l’économie des conventions (Rivaud-Danset et Salais, 1992), deux types de relations sont envisageables selon que l’on gère la relation de financement comme un pur risque, c’est-à-dire comme un calcul de probabilité de défaut et donc fondé sur le prix (1), ou comme un construit social dans la durée, fondé sur un ensemble d’engagements communs (2), et donc dans une gestion collective de l’information pour répondre à l’incertitude :

1. « Le modèle bancaire “à l’acte” exclut toute compréhension personnalisée au profit d’une information standardisée sur le client en termes de calcul de probabilité. » (Rivaud-Danset et Salais, 1992, p. 91).

2. « Le modèle bancaire “d’engagement” sacrifie l’opportunisme et la réversibilité au profit d’une relation de confiance […] » (idem, p. 89).

Autrement dit, dans une relation d’échange purement marchande (1) avec la banque, ou les prêteurs au sens large, seuls les critères de prix et de coûts président à la décision d’échange, ce qui ne peut que renforcer une relation de court-terme, qui plus est opportuniste. En revanche, si on veut assurer cet accès au crédit dans le temps et donc aussi à une liquidité future, il faut que l’échange soit porté par d’autres critères que ceux du prix (2). Cela veut dire, pour les parties, d’être capables de nouer une relation d’engagement (Rivaud-Danset, 1995, 1996 ; Rivaud-Danset et Salais, 1992).

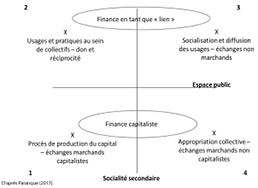

Il ne s’agit pas de définir un cadre s’imposant à toutes les situations de manière indifférenciée mais au contraire d’établir des cohérences entre le produit (le couple « marché/technologie »), le mode de financement et le « commons ». La figure 2 propose une typologie d’espaces d’actions dans lesquels ces cohérences sont compatibles ou non. Cette grille de lecture s’inspire des distinctions faites par Caillé (2007) entre l’espace privé et l’espace public et entre la socialité primaire et la socialité secondaire.

83Le cadran 1 est celui dans lequel opèrent les entreprises telles qu’on les entend habituellement et que décrivent les « mondes de production ». C’est celui qui reste dominant dans la qualification de la nature des échanges basés sur la concurrence, typiquement le monde « industriel » et, selon les cas, le monde « marchand ». C’est l’univers capitaliste au sens du rapport social de production fondé sur la propriété privée des moyens de production et le contrat de travail comme mode d’appropriation des ressources produites. Dans ce cadre la finance est capitaliste au sens de fondée sur les marchés financiers (l’actionnaire) et le rapport social correspondant s’exprime par la maximisation de la valeur actionnariale11.

Toutefois, certains « monde de production », « l’interpersonnel » et « l’innovation », voire dans certaines configurations, « le marchand », peuvent être à la frontière d’autres modes de circulation des biens et des services, du fait des conventions en œuvre et des exigences de coordination avec les tiers que cela implique dans la construction d’une certaine confiance entre les acteurs.

Fig. 2 – Les « interstices » pour une finance comme commun d’après Paranque (2017).

84Le cadran 2 est celui des activités hors marchés, sociales et solidaires au sens générique des termes, dont l’association est l’expression la plus évidente. C’est celui des relations interpersonnelles fondées sur la connaissance de proximité, les solidarités locales et des intérêts immédiats partagés. En ce sens, il exprime la base sociale que l’on trouve dans l’expression des districts et autres systèmes productifs locaux dont la viabilité est sous-tendue par des relations de proximité et le sentiment d’appartenance locale (ce qui peut créer les conditions d’une action dans le cadran 3). Dans cet espace, le lien avec la finance capitaliste est celui du quotidien via les crédits à la consommation, l’épargne ou encore le financement de proximité. Mais il est aussi celui où des tentatives de mutualisation et de coordination alternatives peuvent émerger via les systèmes locaux d’échanges, les monnaies locales ou encore les dispositifs de financement local tels les Cigales. C’est aussi un lieu d’innovation dont l’avenir va dépendre de la trajectoire retenue relativement au choix de produit. Ce cadran est donc central dans la mesure où il est potentiellement le creuset d’expériences d’émancipations des règles d’échanges dominantes, le lieu où la valeur d’usage peut primer ou non, sur la valeur d’échange (ce qui s’exprime par deux trajectoires possibles, vers le cadran 1 ou le cadran 3). En effet, les modes et les pratiques de consommation le montrent bien comme le souligne le renforcement des actions et des recherches sur l’économie sociale et solidaire incorporant, par construction, une dimension de relations d’échange voulant s’émanciper de la réification et affirmant le don, l’action gratuite, la solidarité pour la solidarité, dans les relations à l’autre.

De fait nous sommes dans un double mouvement contradictoire de marchandisation croissante de toutes les sphères d’activités, seul le marché capitaliste pouvant valider les échanges, et de foisonnement de pratiques hors marchés se régulant hors la sphère marchande, ce qui ne veut pas dire sans circulation des biens ou des services comme le montre le peer-to-peer ou l’open source. Dans ce contexte la finance est un lien qui permet de faire des projets et d’assurer des solidarités. Mais elle est dominée par et soumise à la finance capitaliste, et doit donc gérer les contradictions correspondantes en trouvant des solutions plus ou moins soutenables comme les monnaies locales, le financement de proximité, le financement solidaire etc.12

85Le cadran 3 marque une socialisation des dispositifs de solidarité. Par certains côtés on peut considérer qu’ils émergent du cadran 2 même s’ils peuvent être construits de manière autonome. Ils ne sont plus forcément basés sur la proximité locale ou géographique mais sur le partage de valeurs, de diagnostics sur la situation économique et sociale convergents, de volontés d’expérimenter/diffuser des pratiques alternatives, ce qui est une autre forme de proximité. Le lien reste au cœur mais s’institutionnalise au sens où il s’inscrit dans une démarche où l’interpersonnalité des rapports ne se réduit pas à la connaissance personnelle mais exprime une même reconnaissance d’appartenance commune. À cet égard, il présente des proximités fonctionnelles avec le monde « interpersonnel » de par la nature des conventions d’échanges et de production. La finance devient alors le moyen d’exprimer et de formaliser le lien social en favorisant les anticipations, les transferts, le paiement des dettes et l’accès au crédit.

Ce mouvement peut trouver une forme plus aboutie dans le cadran 4 où la formalisation de cette appropriation collective des fins et des moyens s’exprime par des institutions telles que la Sécurité Sociale par exemple.

Dans les deux cas, la finance comme « commons » se confronte à la finance capitaliste ne serait-ce que par le biais de la constitution de l’épargne via les salaires, les dispositifs de placements etc.

Toutefois pour que cette finance soit un « commons », il faut se dégager de l’idée qu’elle peut l’être en tant que telle. Elle ne peut que participer au « commons » comme lien entre les acteurs, le passé, le présent et le futur – la dette et le crédit – que si elle est supportée, gouvernée par les objectifs sociétaux des acteurs. Plus précisément, que si elle est insérée dans le « commons » réel, celui correspondant à l’activité productive des acteurs pour répondre à leurs besoins. Elle ne peut être autonome quand bien même elle doive être gérée en tant que « commons ». Rappelons-le, il s’agit « un système de règles régissant des actions collectives, des modes d’existence et d’activités de communautés » (Giraud, 2012, p. 142) caractérisé par un régime de propriété spécifique avec une distribution de droits d’usage. Par conséquent une finance comme « commons » est une finance insérée dans les pratiques concrètes 86des femmes et des hommes. Elle doit leur être conditionnée tout en répondant aux exigences d’une gestion collective destinée à assurer le lien spatial et temporel entre les membres.

Dans ce contexte et sous ces conditions, une finance comme « commons », permettant un accès à la liquidité et au crédit (Giraud, 2012 ; Aglietta, 2016) en lien avec des objectifs coordonnés partagés, devrait relever :

–d’une circulation des biens et services fondée sur l’échange marchand non capitaliste, voire l’échange non marchand13, et dont les monnaies locales expriment des prémices (voir Aglietta, 2016, pages 191 et suivantes) ;

–d’une relation de financement (dont bancaire) d’engagement, de proximité, pour laquelle les critères de prix ou de valeurs ne sont pas les seuls déterminants de l’échange et donc articulés ou soumis à des critères soit d’usage (besoins à satisfaire), soit de développement de liens sur un territoire ou entre populations partageant les mêmes aspirations et principes de coordination ; critères que les plateformes de financement participatifs pourraient contribuer à porter.

En termes d’outils opérationnels, les expériences de crédit commun menées par Slater et Jenkins (2016) pourraient être étudiées puisqu’elles s’appuient sur « un protocole ouvert pour réaliser les accords d’échanges multilatéraux au sein des groupes de monnaies communautaires. Le protocole définit la lecture et l’écriture des grands livres, chaque grand livre ayant une unité de compte, un groupe de compte et des règles. Chaque groupe décide de ses propres règles de comptabilité » (ibid., p. 14), règles qui sont cruciales non seulement dans leur utilisation mais d’abord et surtout dans leur conception (Rambaud, 2015). Cette régulation devra aussi s’appuyer sur des outils de diagnostics et d’évaluation destinés à apprécier la révision et les étapes de réalisations des objectifs et leur impact au regard des attentes tant initiales que réévaluées des personnes engagées. À cet égard, l’identification des conventions requise pour réaliser le produit attendu (marché/technologie) est centrale pour la gouvernance d’ensemble et la distribution des droits de propriétés.

87La soutenabilité de cette institution de gestion collective de la ressource « finance » est du même ordre que celle dont relève la convention monétaire. Il s’agit d’une exigence éthique précisant les lignes de conduites acceptées, une contrainte acceptée par les acteurs dans le cadre d’un système de règles et de normes, et une satisfaction à agir dans ce cadre (Aglietta, 2016, p. 71 et 392 ; Ostrom, 2010).

4. Quel dispositif de levée de fonds ?

Il n’est pas envisageable de s’isoler de l’État en tant qu’il représente une communauté et l’expression d’un pacte social car il n’y a pas de monnaie sans liens, sans expression d’une dette inter et intra générationnelle (Aglietta, 2016 ; Graeber, 2013 ; Servet, 2012, 2013). Notre propos vise alors la construction d’institutions décentralisées, mutualisant le risque (et non pas le transférant à des tiers comme sur les marchés financiers) et participant à la gouvernance des projets et de leur territoire. Pour ce faire, trois outils sont mobilisés, les obligations à impact sociétal (OIS), la garantie mutuelle et les « commons » pour constituer une finance en tant que « commons ». L’objectif est d’allier :

–un projet collectif sur un territoire organisé sous forme de « commons » dont l’entreprise cible ne serait que le vecteur opérationnel (ce qui veut dire que l’évaluation de l’entreprise doit se faire à l’aune des objectifs du collectif et du territoire) ;

–un dispositif de financement participatif qui « prendrait la place » de l’État ou de l’institution publique pour rémunérer les investisseurs et racheter les parts des investisseurs en cas de réussite ; il pourrait aussi prendre en charge le paiement des intérêts dans l’éventualité d’un prêt par des investisseurs privés ;

–des investisseurs privés intéressés par l’investissement d’impact ESG14 (y compris sous forme de prêt) et désireux de contribuer à ce projet en conditionnant la performance financière à un impact 88–sociétal évalué contradictoirement et collectivement sur la base d’un outil co-construit et partagé.

4.1. Un projet collectif sur un territoire

C’est la condition de l’existence d’une plateforme non seulement pour la raison d’être de cette dernière, mais pour pouvoir instituer une finance comme « commons ». La difficulté à ce stade est de savoir ce que peut être le projet. Est-il constitué par l’existence plusieurs activités portées par des individus d’un territoire, forestiers, pêcheurs, riziculteurs … ? A-t-il déjà une forme instituée ? Dans le premier cas, nous sommes dans la configuration étudiée par Ostrom et l’enjeu est de formaliser le deuxième niveau d’une finance comme « commons » à partir de dispositifs de communication et d’information partagés. Dans le second cas, il s’agit de savoir, par exemple, si une entreprise, une coopérative est un « commons » ou non. Si on reste fidèle à la fois aux terrains et aux qualifications retenues par l’École de Bloomington alors il est difficile de qualifier l’entreprise, quand bien même elle serait une coopérative, de « commons ». En revanche, si, partant d’un projet d’action collective, il apparait que la forme de coordination productive retenue par les acteurs du territoire est celle de l’entreprise coopérative, alors celle-ci devient une composante du dispositif et sa gouvernance s’opère à partir de « l’arène de choix collectifs ». Autrement dit, si le pilotage quotidien peut relever du management de l’entreprise coopérative, les acteurs auxquels il doit rendre compte, ne sont pas les actionnaires ou les associés ou les sociétaires, mais les membres du collectif, qu’ils financent ou non l’entreprise, dont la légitimité ne repose pas sur l’apport en capital mais dans l’engagement sur l’atteinte d’un impact sociétal, bref les membres du « commons » s’exprimant à partir de « l’arène de choix collectifs ».

4.2. Le dispositif de financement participatif

Ce dispositif doit se construire avec l’objectif fonctionnel de créer de la proximité entre l’ensemble de membres, c’est-à-dire le sentiment de participer et contribuer à un projet commun, pérenne, indépendamment des fonctions assurées par les participants à l’instant « t ». Il s’agit donc d’un dispositif de collecte de ressources, capable de s’adosser à un « commons » ou tout autre projet collectif de type coopérative, système 89productif local, en proposant une contribution non seulement financière mais aussi méthodologique dans l’expression des besoins et des objectifs, ainsi que l’évaluation en continue de l’impact sociétal. Une personne qui apporterait une contribution financière à la plateforme doit être informée selon des principes explicites, non seulement du projet mais aussi des conditions (voir annexe 2) dans lesquelles elle peut intervenir (quels sont les principes de conceptions – DPI – retenus et quelle est l’attribution des droits – PC2 – A1 en particulier). Le bénéficiaire doit non seulement accepter une telle co-construction mais mettre en place les dispositifs de gouvernance correspondant – en particulier concernant le point B3 – ainsi que les modalités de production de l’information nécessaire. Enfin les gestionnaires/animateurs de la plateforme doivent organiser le dispositif selon les principes de conceptions – DPI – et d’attribution des droits – PC2 – afin de permettre l’institutionnalisation du « commons » compatible avec les projets soutenus.

La plateforme ainsi constituée pourra proposer des prêts, des interventions en capital ou la constitution d’un fonds de garantie.

4.3. Des investisseurs privés

Il s’agit d’acteurs qui interviendraient en dehors de la plateforme et vis-à-vis desquels cette dernière assurerait le rôle soit de garant, soit de co-financeur ou encore de relais en cas de sortie du capital du projet. Le véhicule de leur intervention pourrait s’inspirer des SIB en les adaptant au « commons » et en les redéfinissant, dans la mesure où la plateforme jouerait le rôle assuré traditionnellement par l’acteur public ou celui de garant en cas de problème. Deux cas de figures sont en effet possibles. Le premier est que le risque est entièrement porté par l’investisseur privé et la plateforme n’assurant la rémunération (ce qui implique de disposer d’un outil d’évaluation construit a priori avec les acteurs), et/ou qu’elle ne rachète les titres permettant la sortie du capital qu’en cas de réussite. Le second est la mise en place de dispositif de garanties en cas d’échec, et de financement relais du projet.

4.4. L’évaluation partagée : point de départ

La question qui se pose alors est d’avoir un dispositif d’évaluation qui puisse répondre aux objectifs et aux contraintes de ces différentes parties.

90Le concept de monde de production développé par Robert Salais et Michael Storper (1993) permet d’appréhender la diversité économique et financière des projets économiques. Un travail d’identification des mondes possibles et une recherche de leur traduction opérationnelle est donc nécessaire. À ce titre il peut être une aide pour aider à qualifier un « commons » et son projet, pouvant contribuer à développer les outils de pilotage et d’évaluation adéquates. Mais ceci n’est possible que si les acteurs concernés lèvent la contrainte de l’absence d’informations partageables et développent une capacité de co-production de celles-ci15.

Cette co-production d’informations est cruciale pour négocier les conditions de rémunérations des capitaux empruntés et/ou levés. Le taux de rémunération pourrait faire l’objet d’une proposition de la part des citoyens porteurs du territoire et de son projet. Il s’agirait donc de modifier le fonctionnement du marché traditionnel dans lequel des apporteurs arbitrent selon un taux, en faveur d’une délibération portée par les acteurs du territoire, aboutissant à proposer un taux de « x% » sur la base du projet que porte le « commons » et des objectifs sociétaux poursuivis. Ainsi, l’investisseur ne se déciderait pas seulement en fonction du prix, le taux, mais d’une information qualitative issue d’un processus de discussion auquel il pourrait être associé. On pourrait donc envisager que plus la proximité « socio-culturel » est importante, moins la contrepartie financière soit élevée du fait de l’impact sociétal visé puisque le projet financé participe à la possibilité même de vivre sur un territoire et assurer la pérennité individuelle et collective, c’est-à-dire donne une capacité à chacun de se projeter.

4.5. Les constructions de la performance révisées

Dans ce contexte, la réponse pertinente est de rendre les parties (plateforme de financement, porteurs du projet, investisseurs privés) proactives, intéressées dans la production de l’information, en s’appuyant sur une structure d’animation, la plateforme, qui assure une coordination tant technique que sociale du processus de production, d’élaboration, de collecte, de validation, de restitution et de diffusion de l’information.

Si classiquement, les acteurs financiers traditionnels s’intéressent principalement à quelques « fonctions » : flexibilité financière, stratégie, 91marché, ressource humaine, technologie, pour autant ils ignorent l’impact sociétal de leurs mises en œuvre et réduisent la réussite du projet à celle de l’entreprise. Ce défi implique donc de « traduire » l’inversion de la problématique qui met au cœur le projet, le « commons » et considère l’entreprise comme un outil au service du collectif.

Pour autant, comment assurer cette « traduction » qui permette tout à la fois d’assurer les tiers de la performance du projet (solvabilité/liquidité) et de son impact sociétal ?

Nous excluons de notre analyse le « monde de production » dit « industriel » dans la mesure où c’est celui qui n’implique pas de proximité entre les acteurs, c’est-à-dire une communauté de gestion collective de ressources, un « commons ».

Salais et Storper (1993) proposent quatre conventions d’évaluation d’un monde : l’évaluation de la qualité, la concurrence, les aléas sur la demande et la forme de flexibilité qui peut être interne ou externe (sous-traitance).

Tab. 1 – Modalités d’évaluation des mondes de production.

|

Mondes |

Interpersonnel |

Marchand |

Immatériel/innovation |

|

évaluation de la qualité |

Le prix comme révélateur de la satisfaction des acheteurs |

Standard |

Règles éthiques |

|

concurrence |

Sur la qualité |

Prix en premier, qualité en second |

Par l’apprentissage |

|

aléas sur la demande |

Incertitude locale « marchande » sur le prix |

Incertitude locale temporelle (prix, quantité) |

« certitude » (ie la conviction de la pertinence du projet) |

|

forme de flexibilité externe interne |

Qualité Qualité/prix |

Qualité Quantité, prix |

Qualité et quantité Qualité |

Source : d’après Salais et Storper, 1993, p. 63.

De la capacité à identifier le monde, c’est-à-dire le produit comme expression du couple « marché/technologie », va dépendre la trajectoire pérenne à terme. De même, de la capacité des acteurs à expliciter les 92règles collectives pour piloter la structure productive (l’entreprise) portant le projet, va dépendre la possibilité de s’émanciper d’une logique marchande capitaliste au sens où Testart la définit (2007), c’est-à-dire une logique selon laquelle « […] l’échangiste cherche la valeur d’usage du bien fournie en contre partie ou sa valeur d’échange » (ibid. : 156).

Chaque case du tableau doit être comprise comme exprimant un lien entre le projet, la structure productive et les tiers. Par exemple, « Le prix comme révélateur de la satisfaction des acheteurs » est l’expression d’un accord partagé sur l’objectif de l’échange qui est non seulement de répondre à un besoin mais d’y répondre d’une certaine manière. À titre d’illustration, le commerce équitable peut correspondre à ce dernier objectif à condition de s’assurer que le producteur bénéficie réellement d’une valeur supplémentaire. Mais ce type de commerce peut aussi être légitime dans un autre « monde », répondant à un standard local qui sera alors le principe directeur de l’action : comment est défini ce standard ? Quelles sont les modalités de son élaboration et de son acceptation ? Comment prend-il en compte ou non l’impact sociétal de l’action menée, du projet ?

conclusion

La proposition de cet article est qu’il est possible de construire des émergences, des « micro-émancipations » (Spicer, Alvesson, Kärreman, 2009, p. 553) raisonnées, susceptibles de dessiner des mises en cause soutenable du modèle de croissance dominant. Elles doivent s’appuyer sur des initiatives locales16 qui tout en composant avec les outils classiques traditionnels de gestion, les modifient, les transforment grâce à une coordination et des principes de gouvernance différents de ceux de l’échange marchand capitaliste. Il faut pour cela que les acteurs analysent le contexte sociétal de leur projet collectif et construisent l’institution susceptible d’en assurer la pérennité. Pour ce faire, l’article suggère une démarche s’appuyant sur les « mondes de production » et 93leurs conventions, d’une part, et la distribution de droits de propriété correspondants et les principes de conception communs nécessaires à la gestion collective du projet, d’autre part.

Il s’agit donc de procéder par aller-retour, par itération successive, entre le projet collectif entendu comme un « commons » et le « monde production » choisi ou correspondant à la nature des ressources à mobiliser, afin de proposer un pilotage d’ensemble traduisant les modalités opérationnelles de réalisation de l’impact sociétal attendu/espéré.

On ne s’intéresse donc pas seulement à l’organisation collective mais aussi aux (ou à la) structure(s) productive(s) sur lesquelles/laquelle elle est fondée, ainsi qu’aux modes de financement correspondant. La finance comme « commons » intervient alors comme lien contrôlé entre les acteurs participants en assurant la cohésion temporelle des attentes et réalisations, tout en étant compatible avec les outils financiers traditionnels, sans oublier la nécessité de dispositifs assurantiels et mutualistes adaptés et insérés dans le « commons ».

Tout cela relève de la « cité par projet » (Boltanski et Chiapello, 2011) en ce sens qu’une des ambitions de cette réflexion est de dépasser le concept traditionnel d’entreprise en favorisant la convergence des projets individuels en un projet collectif permettant les confrontations nécessaires à l’agir ensemble. Il ne s’agit donc pas d’une simple mise en réseau mais bel et bien d’une interrogation sans cesse renouvelée pour permettre le vivre ensemble et donc d’un cadre voulant favoriser l’expression d’un compromis dynamique, c’est-à-dire révisable selon des modalités co-construite. L’enjeu est alors d’avoir les moyens de gérer « un système de contraintes » (ibid., p. 174) tout en favorisant l’engagement.

Les limites de cette proposition sont celle d’une absence, provisoire, de confrontations à des cas réels. Ils permettraient de définir des processus concrets de mise en place du dispositif et d’en préciser les conditions opérationnelles.

94BIBLIOGRAPHIE

Aglietta M. (2016), La monnaie entre dettes et souveraineté. En collaboration avec Ahmed P.O. et Ponsot J-F., Odile Jacob, Paris.

Bollier D. (2014), La renaissance des communs. Pour une société de coopération et de partage. Éditions Charles Léopold Mayer, Paris.

Boltanski L., Chiapello E. (2011), Le nouvel esprit du capitalisme, Gallimard, Paris.

Callon M., Lascoumes P. et Barthe Y. (2001) Agir dans un monde incertain. Essai sur la démocratie technique. Points-Essais, Éditions du Seuil, Paris.

Chanteau J-P., Coriat B., Labrousse A. et Orsi F. (dir.) (2013) « Autour d’Ostrom : communs, droits de propriété et institutionnalisme méthodologique », Revue de la régulation [En ligne], 14 | 2e semestre / Autumn, mis en ligne le 23 décembre 2013, consulté le 17 février 2014. URL : http://regulation.revues.org/10365.

Coriat B. (Dir.) (2015), Le retour des communs. La crise de l’idéologie propriétaire. Les Liens Qui Libèrent, Mayenne.

Dardot P., Laval C. (2014), Commun, La Découverte, Paris.

Giraud G. (2012), Illusion financière, Seuil, Collection Poche, Paris.

Graeber D. (2013), Dette. 5 000 ans d’histoire. Les Liens qui Libèrent, Mayenne.

Groupe Pilote Étude prospective (2012), Comment encourager la philanthropie privée au service du développement ?, mai, www.leadinggroup.org/IMG/pdf/Philanthropie_BD.pdf. Dernière consultation le 01/07/2020.

Hess C., Ostrom E. (2011), Understanding Knowledge as a Commons, MIT Press, Cambridge, USA.

Jensen M. C. (2001), « Value Maximization, Stakeholder Theory, and the Corporate Objective Function », Journal of Applied Corporate Finance, volume 14, no 3, p. 8-21.

Lagoarde-Segot T. et Paranque B. (2018), « Finance and sustainability : Frome ideology to utopia », International Review of Financial Analysis, Tome 55, vol. C, p. 80-92.

Levratto N., Paranque B. (2011), « Informational intermediation ; a tool for evaluating the capacity of SMEs to acces finance », EuroMed Journal of Business Vol 6, No 3, p. 276-293.

Marx K. (1974), Théorie sur la plus-value. Tome 1. Éditions Sociales, Paris.

Ostrom E., Basurto, X. (2013), « Façonner des outils d’analyse pour étudier le changement institutionnel ». Revue de la régulation, 32 p., [En ligne], 14|2e semestre/Autumn. http://regulation.revues.org/10365. Dernière consultation le 01/07/2020.

95Ostrom E. (2010), Gouvernance des biens communs, De Boeck, Bruxelles.

Ostrom E. (2005), Understanding Institutional Diversity, Princeton University Press, Princeton.

Paranque B. et Saint-Victor J. (Dir.) (2014), Repenser les biens communs, p. 155-174. Paris, CNRS Éditions.

Paranque B., Rivaud-Danset D., Salais R. (1997), « Évaluation de la performance et maîtrise du risque des entreprises industrielles françaises » Revue Internationale PME, Volume 10, tome 3-4, p. 11-38.

Paranque B. (2017), « La finance comme commun : un idéal-type pour des émancipations », Revue de la régulation [En ligne], 20 | 2e semestre/ Autumn 2016, mis en ligne le 13 janvier 2017, consulté le 16 mars 2017. URL : http://regulation.revues.org/12031. Dernière consultation le 11/07/2020.

Paranque B., Pérez R. (Ed.) (2015), La Finance autrement ? Réflexions critiques et perspectives sur la finance moderne, Villeneuve d’Ascq, Presses Universitaires du Septentrion.

Paranque B., Rivaud-Danset D., Salais R. (1997), « Marchés, organisations de la production et rentabilité des entreprises industrielles », Bulletin de la Banque de France, no 39, Mars, p. 119-136.

Piron S. (2018), L’occupation du monde, Zones Sensibles, Bruxelles.

Rambaud, A. (2015), La valeur de l’existence en comptabilité : Pourquoi et comment l’entreprise peut (p)rendre en compte des entités environnementales pour elles-mêmes ? Doctorate thesis in management science, University of Paris-Dauphine, Paris. Retrieved from : http://www.theses.fr/2015PA090050. Dernière consultation 01/07/2020.

Rivaud-Danset D. (1995), « Le rationnement du crédit et l’incertitude », Revue d’Économie Politique, volume 105, no 2, mars-avril, p. 223-247.

Rivaud-Danset D. (1996), « Les contrats de crédit dans une relation de long terme. De la main invisible à la poignée de main », Revue Économique, volume 47, no 4, juillet, p. 937-962.

Rivaud-Danset D. et Salais R. (1992), « Les conventions de financement. Premières approches théorique et empirique », Revue Française d’Économie, Vol. VII, 4, p. 81-120.

Rivaud-Danset D., Dubocage E. et Salais R. (1998), Comparison between the financial structure of SME versus large enterprise using the BACH database, CNRS-UMR 8533-Institutions et Dynamiques Historiques de l’Économie, Paris ; https://papers.ssrn.com/sol3/papers.cfm?abstract_id=141478 (dernière consultation le 15/03/2018).

Salais R., Baverez N. et Reynaud B. (1999), L’invention du chômage, Presse Universitaire de France, Quadrige.

96Salais R. et Storper M. (1993), Les Mondes de Production – Enquête sur l’identité économique de la France, École des Hautes Études en Sciences Sociales, Paris.

Servet, J-M. (2012), Les monnaies du lien. Presses Universitaires de Lyon.

Servet, J-M. (2013), « Monnaie : Quand la dette occulte le partage », Revue Française de Socio-Économie 2 (12), Paris, p. 125-147.

Slater M., Jenkin T. (2016), « Le crédit commun, une monnaie pour l’économie solidaire », http://creditcommons.net/, dernière consultation le 11/07/2020.

Spicer A., Alvesson, M. et Kärreman D. (2009), « Critical performativity : the unfinished business of critical management studies ». Human Relations, vol. 62(4), p. 537-560.

Testart A. (1985), Le communisme primitif. I Économie et idéologie. Éditions de la Maison des Sciences de l’Homme, Paris.

Testart A. (2007), Critique du don, études sur la circulation non marchande. Syllepse, Paris.

Walter, C. (2016), « The financial Logos : The framing of financial decision-making by mathematical modelling ». Research in International Business and Finance, vol. 37, mai, p. 597-604.

Weeks J. (2010), Capital, exploitation and economic crisis, Routledge Frontiers of Political Economy, London.

97Annexe 1

Les Mondes de Production

LES MONDES POSSIBLES : UNE PREMIÈRE PRÉSENTATION

(extrait de l’ouvrage de R. Salais et M. Storper « Les mondes de production », Ed de l’École des Hautes Études en Sciences sociales, Paris, 1993)

Le monde interpersonnel est le monde des produits spécialisés et dédiés : ceux-ci sont fabriqués selon des compétences et savoirs spécialisés propres à des personnes ou des firmes données et accordés aux besoins de demandeurs spécifiés. Les conventions construisent des relations personnalisées entre agents économiques disposant d’une identité connue de part et d’autre. Les rapports entre demandeurs et producteurs, ainsi qu’au sein de la firme, reposent sur la confiance, la réputation, le partage de valeurs communes, la particularité d’individualités partageant une même appartenance ou histoire ; la concurrence entre producteurs est centrée sur la qualité du produit. Utilisent fortement les registres d’action de ce monde : les activités fondées sur le métier ; plus généralement, les entreprises fabriquant des produits à forte composante de services personnels ou des équipements spécialisés correspondant aux besoins d’un autre producteur. Des réalisations anciennes qui revivent parfois aujourd’hui en étaient les communautés de métiers urbaines.

Le monde marchand est le monde des produits standard, mais dédiés à un demandeur particulier. Le désir du demandeur coordonne dans l’instant les activités. Il s’adresse aux producteurs selon un langage de la standardisation, qui objective son désir aux yeux des autres et lui permet d’échapper à tout engagement envers eux. La concurrence entre les producteurs qui, souvent en petit nombre, peuvent répondre à cette demande porte sur le prix et le délai de satisfaction. Les conventions réduisent chaque individu à être pour l’autre un intérêt objectif visant à être satisfait au mieux. Chaque individu est ainsi constitué comme rationnel et opportuniste au sens habituel de la théorie économique. La firme restructurée et flexibilisée en vue d’une réponse immédiate au marché s’oriente vers les registres d’action de ce monde, tout comme l’industriel marchand du xixe siècle entouré de son réseau de travailleurs à domicile.

Le monde industriel nous est familier comme étant celui de la production de masse destinée à des marchés étendus et composés de demandeurs considérés 98comme anonymes. Ses produits standards et génériques sont congruents avec un développement économique guidé par la maximisation d’un taux de croissance macro-économique, avec un salariat reposant sur une description objective du travail et avec une consommation de masse. La standardisation industrielle et la prévisibilité du marché permettent de planifier, d’objectiver dans des équipements matériels le risque économique, autrement dit de concevoir une coordination économique fondée sur la médiation des objets.

Le monde immatériel est celui de la création : de nouvelles technologies et de nouvelles familles de produits, de leur conception ainsi que de la définition des besoins qu’ils satisfont. Ce monde trouve de nouvelles propriétés et usages aux objets existants. Ce faisant, il développe des connaissances générales et non des connaissances spécialisées qui seraient bornées à un domaine appliqué particulier. La tension entre la nouveauté et son acceptation en tant que nouveauté est centrale. La coordination repose sur des règles de méthodologie de nature scientifique. Les communautés de scientifiques ou de créateurs coordonnés selon une éthique s’approchent d’une réalisation de ce monde possible. C’est un monde dans lequel l’incertitude rejoint la certitude : l’entreprise n’a d’autre choix que de faire comme si elle produisait pour un marché existant et déjà connu d’elle.

99Annexe 2

Rappel des caractéristiques d’une Institution de Gestion

en Commun d’une Ressource

Sept droits de propriété sont identifiés pour qualifier « la propriété » et ainsi caractériser les rôles et les capacités d’action de chacun selon l’attribution de ces droits (Hess et Ostrom, 2011 : 52-53) :

A. Les droits d’accès à l’espace de la ressource et de bénéficier de son environnement social et matériel.

B. Le droit de pouvoir contribuer au contenu et à la qualité de la ressource pour l’entretenir

C. Le droit de prélever de la ressource, de l’utiliser pour ses fins

D. Le droit de modifier un ou des composants de la ressource pour la faire évoluer

E. Le management c’est-à-dire le droit de gérer c’est-à-dire de réguler et d’améliorer l’espace correspondant, c’est-à-dire le fonctionnement quotidien

F. Le droit d’exclusion qui définit les droits d’accès, de prélèvements et de transfert des droits précédents

G. Le droit d’aliénation qui explicite les règles de vente ou de location des droits de gestion et d’exclusion.

Huit principes de conception communs aux institutions durables de ressources communes identifiés par Ostrom (2010, p. 114 ; 2005, p. 258 et suivantes).

1. Des limites clairement définies car « il convient d’identifier la communauté concernée par le commun » (Dardot, Laval, 2014, p. 150) : quelles sont les limites de la communauté ? Comment identifier ses fondements en termes de liens ?

2. La concordance entre les règles d’appropriation et de fourniture et les conditions locales ; « elles doivent être bien adaptées aux besoins et conditions locales et conformes aux objectifs » (ibid.) : il s’agit d’identifier le mode de fonctionnement de la communauté sur la 100base de ses valeurs ; les modalités et les formes de contributions de ses membres ainsi que les principes qui autorisent l’utilisation par chacun du résultat de l’activité des uns et des autres.

3. Des dispositifs de choix collectifs permettant aux membres de « participer régulièrement aux instances chargées de modifier ces règles » (ibid.) : comment sont instituées les règles de fonctionnement, leur degré de formalisation et les procédures de modifications.

4. La surveillance : comment est assuré le respect de l’esprit de la communauté et comment sont sanctionnés les contrevenants.

5. Des sanctions graduelles : quelles sont-elles et comment sont-elles définies et appliquées ?

6. Des mécanismes de résolution des conflits : il s’agit d’évaluer la capacité du groupe à se gérer et à gérer les évolutions, donc aussi les divergences quant aux choix possibles, entre autre face aux comportements de l’entreprise.

7. Une reconnaissance minimale des droits d’organisation : il s’agit d’identifier la structure de la communauté et la manière dont va être gérée la diversité de l’adhésion au projet et à ses contraintes.

8. Des entreprises imbriquées : il s’agit de prendre en compte les différents niveaux d’actions et d’interactions résultant de ces principes, en particulier entre les différentes organisations impliquées dans le dispositif mais aussi avec « l’extérieur ».

1 Merci à Roland Pérez et à Hervé Charmettant pour leur lecture précise, pertinente, exigeante mais toujours bienveillante et positive. Merci à Jean-Michel Servet, Thomas Lagoarde-Segot, Christophe Revelli pour leur intérêt permanent et la justesse de leurs commentaires. Merci aux participants du séminaire organisé par La Coop des Communs le 11 avril 2018, « La banque en communs ? », pour leurs remarques et questions. Enfin merci aux trois relecteurs anonymes qui m’ont aidé à préciser mes arguments. Les erreurs ou approximations subsistantes me restent totalement imputables.

2 Noté dans la suite « commons » pour le différencier du « en commun ».

3 Autrement dit un « commons » est d’abord un rapport social de production, donc un rapport entre les personnes, qui va déterminer un certain type de rapport à la nature. Pour un développement la relation entre rapport de production et forces productives voir Testart (1985).

4 Par sociétal, nous entendons l’impact de l’investissement propre et non des actions de soutiens de type mécénat, donation. Il s’agit donc de l’impact de l’activité spécifique de l’entreprise ou de l’investissement via une entreprise ou un projet.

5 « Les obligations sont des titres de créance négociables qui, dans une même émission, confèrent les mêmes droits de créance pour une même valeur nominale. L’obligataire perçoit un intérêt pendant la durée de l’emprunt et obtient à l’échéance remboursement de la somme prêtée au nominal ou un montant supérieur ou inférieur au nominal déterminé en fonction des modalités des obligations ». (www.chefdentreprise.com - « Financement : PME, misez sur l’emprunt par émission d’obligations »).

6 Backbone par exemple a mis en place un dispositif de levé de fonds privés sous forme de compartiments obligataires à échéance de 5 ans, chaque compartiment étant indépendant des autres et dédié à un projet spécifique. La différence avec le SIB est que dans ce cas rémunération/perte sont assurées par les investisseurs et le porteur du projet sans autre intermédiaire que Backbone (dernier accès le 15/01/2018) https://www.backbone.eu.com/who-we-are/).

7 On pourrait imaginer que les bénéficiaires du dispositif paie une cotisation au fonds qui leur est remboursée à l’issue du prêt si tout se passe bien, minorée d’une quotité de frais de gestion de la structure. Ce fonds pourrait être adossé à une plateforme de financement collectif. Il pourrait s’inspirer de ce que fait la SIAGI « Le Fonds Mutuel de Garantie est la pièce essentielle du mécanisme de garantie de la SIAGI : il est l’expression de la solidarité entre emprunteurs, chaque emprunteur supporte une quote-part des pertes collectives occasionnées par les autres emprunteurs. Il absorbe les pertes individuelles et collectives. ». (http://www.siagi.com/nos-partenaires#prsentation).

8 Immatériel ne signifie pas sans base matérielle, sans conditions matérielles pour se développer et fonctionner, comme le montre, par exemple, un livre qu’il soit électronique ou non.

9 Une entreprise peut « appartenir » à plusieurs mondes. Par exemple, une société fabriquant et posant des fenêtres peut relever du monde industriel quand elle travaille sur des programmes immobiliers mais aussi du monde marchand quand elle intervient en rénovation pour des particuliers, voire du monde interpersonnel quand elle doit répondre à des spécifications pour des ouvertures particulières.

10 Si Jensen (2001) nous dit qu’en économie de marché la seule manière d’atteindre le bien-être social est la maximisation de la valeur de toutes les parties prenantes, il ne nous dit pas comment émergent ces valeurs et l’accord sur les moyens et arbitrages à mettre en œuvre pour y parvenir.

11 Il ne faut pas confondre la forme du financement capitaliste à un moment donné qui peut être, par exemple, de manière dominante obligataire, avec la logique du financement capitaliste qui est fondée sur le principe de maximisation de la valeur actionnariale qui sous-tend tous les choix et arbitrages d’investissement (Jensen, 2001 ; Weeks, 2010 ; Walter, 2016 ; Lagoarde-Segot et Paranque, 2018).

12 Merci à Jean Michel Servet de souligner qu’il faut faire attention au risque de mettre sur le même plan toutes les pratiques, initiatives, organisations à partir de leurs principes de fonctionnement sans tenir compte du fait que les différences quantitatives créent des différences qualitatives, et donc des modalités d’action différentes.

13 Voir « Réinventer la monnaie », Les dossiers d’Alternatives Économiques no 6, mai 2016. http://www.alternatives-economiques.fr/le-temps--ce-n-est-pas-que-de-l-argent-_fr_art_1439_76191.html (dernière consultation le 7/07/2020)

14 Acronyme pour critères Environnement, Sociale et Gouvernance.

15 Levratto, Paranque, 2011. Voir les éléments sur http://www.bparanque.com/2irating/2irating.html. Accédé le 20/03/2018.

16 Sans les idéaliser car le local peut être aussi réactionnaire, communautariste, fermé à l’autre.