Contribution à la connaissance de l’impact de l’actionnariat salarié sur la gouvernance des entreprises

- Type de publication : Article de revue

- Revue : Entreprise & Société

2019 – 1, n° 5. varia - Auteur : Cardoni (Hélène)

- Résumé : L’actionnariat salarié comporte une double dimension : un droit de participation financière et un droit de participation aux décisions de l’entreprise. Si le volet financier a déjà fait l’objet de nombreux travaux dans la littérature, la présence d’un administrateur représentant l’actionnariat salarié à la gouvernance est peu étudié. À partir d’une étude qualitative d’entreprises françaises, cette recherche cherche à saisir l’impact d’une telle présence dans les instances de gouvernance.

- Pages : 147 à 176

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406101789

- ISBN : 978-2-406-10178-9

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-10178-9.p.0147

- Éditeur : Classiques Garnier

- Mise en ligne : 29/04/2020

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Actionnariat salarié, administrateur actionnaire salarié, gouvernance d’entreprise, participation aux décisions, conseil d’administration

Contribution À la connaissance

de l’impact de l’actionnariat salariÉ sur la gouvernance des entreprises

Hélène Cardoni

Laboratoire CEREGE

IAE – Université de La Rochelle

Introduction

Le dernier volet de la loi PACTE vise à réformer la participation et propose d’associer « plus fortement les salariés aux résultats et à l’actionnariat de leur entreprise1 ». L’actionnariat salarié (désormais AS) tend à se généraliser dans les entreprises : avec 3,7 millions de salariés actionnaires de leur entreprise (FEAS-EFES), la France est le pays d’Europe qui a le taux d’AS (non dirigeant) le plus élevé (4 %) en 20162, pour un taux en Europe de 1,6 %. En tête des pays d’Europe continentale3, avant l’Allemagne qui ne comptabilise que 700 000 actionnaires salariés, la France est néanmoins largement devancée par 148les États-Unis et la Grande-Bretagne (avec un taux de démocratisation de plus de 25 %)4. Toutefois, si les États-Unis sont leader mondial des pratiques de participation financière (50 % des salariés bénéficient d’un ou plusieurs systèmes de participation à la performance), la participation aux instances de gouvernance au travers de la représentation des actionnaires salariés aux conseils d’administration ou de surveillance n’est pas institutionnalisée comme en France où la loi le prévoit explicitement5. La France a donc une place singulière par son taux d’AS mais aussi par sa législation qui permet notamment la présence des actionnaires salariés dans la gouvernance.

Selon Desbrières (2002) : « L’actionnariat […] permet [aux salariés] de constituer un portefeuille de valeurs mobilières et d’acquérir, souvent dans des conditions avantageuses, des actions de la société qui les emploie. ». Ce qui constitue un des deux volets de l’AS, le plus largement étudié : le volet financier et qui confère aux salariés un double statut : à la fois subordonnés à l’entreprise par le contrat de travail qui les lie et propriétaires de celle-ci.

L’association des salariés à la vie de l’entreprise constitue le second volet de l’AS. La représentation de l’AS a été rendue obligatoire par la loi du 30 décembre 20066. Elle institue l’obligation de représentation des actionnaires salariés dans les instances de gouvernance, pour les entreprises cotées ayant un AS supérieur à 3 % de taux de détention du capital. Ainsi, les salariés disposeraient d’une opportunité pour devenir un réel contre-pouvoir par le biais de cette participation directe.

Le cas de l’administrateur représentant les actionnaires salariés (désormais ADMAS) revêt un intérêt particulier. D’abord, il constitue une exception dans le paysage international et européen. Aux États-Unis, l’AS :

[…] n’a pas vocation à permettre aux salariés d’avoir une influence sur la gouvernance des entreprises, directement […] ou indirectement […]. En France 149en revanche, avec les conseils de surveillance des fonds d’AS et les administrateurs actionnaires salariés qui peuvent être élus par les porteurs de parts, la question de l’influence des actionnaires salariés […] se pose davantage7.

L’AS est représenté de façon plus fréquente (12 % des grandes entreprises françaises) que dans les autres pays européens.

Ensuite cet administrateur8 se distingue des autres par une nature singulière qu’il convient d’examiner. S’il est vrai qu’en pratique, au sein des conseils, la présence de représentants des actionnaires salariés est souvent limitée à une ou deux personnes, les textes ne limitent pas ce devoir de représentation : « un ou plusieurs administrateurs sont élus par l’assemblée générale des actionnaires […] parmi les actionnaires ou le cas échéant, parmi les salariés membres du conseil de surveillance d’un fonds commun de placement d’entreprise détenant des actions de la société9 » (Article L 225-23 du code de commerce). Cette représentation directe et obligatoire permettrait d’infléchir les stratégies d’entreprise (Ginglinger et al., 2011).

Ce mandat présente en outre des différences avec, notamment, l’administrateur salarié, élu par son syndicat. Disposant des mêmes droits, ils sont soumis aux mêmes obligations, encourent les mêmes responsabilités que les autres membres du conseil10. Pourtant, leurs électeurs et leurs modes de nomination diffèrent. L’ADMAS est élu administrateur ou membre du conseil de surveillance par l’assemblée générale des actionnaires alors que l’administrateur salarié est élu par les salariés, donc par une base plus large (Alanche, 2007). Ce mandat étant pris en compte pour la détermination de la représentation équilibrée 150des hommes et des femmes au conseil, plus de femmes accèdent à ce mandat depuis 201111. Il doit également concilier représentation des salariés actionnaires et devoir de représenter tous les actionnaires.

Très souvent issu de la population cadre, cet administrateur représente souvent l’association interne de l’AS (Hollandts et Aubert, 2011) et représente parfois un bloc d’actionnaires important (Ginglinger, 2012). Néanmoins, si cette présence augmente la performance opérationnelle et boursière des entreprises, elle n’a pas d’influence significative sur la politique de distribution de dividende ou le nombre de réunions au conseil (Ginglinger et al., 2011).

Une telle représentation des actionnaires salariés est sujette à controverse : elle interroge sur les relations entre parties prenantes et entre capital et travail, car si le double investissement de l’AS (financier et participatif) favorise un exercice efficace de son représentant, il porte également en lui le germe d’une collusion potentielle. Collusion entre ce dernier et le dirigeant, qui risque de favoriser l’enracinement du dirigeant, voire d’enracinement bilatéral, où les actionnaires salariés s’enracineraient tout autant que les dirigeants (Guery, 2018).

De quel pouvoir dispose le représentant des actionnaires salariés ? Sa présence constitue-t-elle un facteur d’influence des décisions du conseil (d’administration, de surveillance) ? Quel est son pouvoir d’influence sur les décisions autres qu’opérationnelles (Guery, 2018) ? Et quelles relations entretient-il avec les autres parties prenantes ? Comme le souligne Desbrières (2002, p. 266 et p. 278) cette participation au conseil introduit des possibilités de prise de parole des salariés, ce qui favorise la stabilité de coalition, c’est-à-dire, le développement d’une coopération entre les parties prenantes des entreprises (actionnaires, dirigeants, cadres, employés), et contribue à donner un caractère préventif au système de gouvernement et à décourager les tentatives de collusion entre dirigeants et administrateurs externes. Pour autant, l’AS a des effets limités et contrastés sur la diffusion d’informations aux salariés et la participation aux décisions stratégiques des salariés ou de leurs représentants (Guery, 1512018). Or, siéger dans les instances de gouvernance permet aux salariés de prendre la mesure exacte des limites actuelles du rôle des conseils d’administration et de participer aux réflexions qui se mènent à ce sujet (Alanche, 2007). Si le principe comply or explain12 permet aux entreprises une certaine flexibilité en matière de choix de gouvernance, les règles de bonne gouvernance s’imposent néanmoins en plus des dispositions légales (Ginglinger, 2012). Or, selon Desbrières, l’AS peut constituer tout autant un mécanisme de contrôle des dirigeants qu’un moyen de servir les intérêts de ces derniers, lorsqu’ils suivent une stratégie d’enracinement (Desbrières, 2002).

Force est de remarquer que la question de l’influence de la participation des actionnaires salariés aux décisions stratégiques est peu explorée (Guery, 2018). Ainsi la question centrale dont se saisit cette recherche est la suivante : quel est l’impact de la présence de représentants des actionnaires salariés dans le système de gouvernance de l’entreprise ?

Notre recherche vise à analyser les conséquences de cette présence, en termes d’amélioration ou de dégradation de la gouvernance. Afin de vérifier l’efficacité des mécanismes qui rendent légitimes le rôle de direction et son contrôle et, en conséquence, le pouvoir de décision délégué au dirigeant et à ses adjoints (Gomez, 2001). Une telle présence renforce-t-elle les rôles disciplinaire et partenarial du conseil ? Permet-elle une consolidation de ses compétences et une meilleure surveillance des biais comportementaux des dirigeants ? Ou au contraire, permet-elle un renforcement des stratégies d’alliance et d’enracinement ?

La question de l’efficacité du contrôle exercé par ces représentants mérite d’être posée : si les administrateurs salariés syndicalistes sont susceptibles de faire preuve de moins de complaisance à l’égard des dirigeants, le représentant des actionnaires salariés peut biaiser sa posture par des considérations de réélection lors des assemblées générales suivantes (Hollandts et Guedri, 2008).

La contribution de cette recherche nous semble multiple. Elle est porteuse d’une part, d’un intérêt théorique par la pluralité des approches à mobiliser autour de notre objet de recherche. Les théories de la gouvernance, 152disposent effectivement de plusieurs modèles d’analyse pouvant conduire à contribuer à la question sensible des recommandations en matière de gouvernance (Charreaux, 2012). Ces théories offrent ainsi une grille de lecture riche et pertinente à notre objet de recherche. Au-delà de la mobilisation de ces modèles, l’apport de notre recherche en matière de contribution théorique consiste à enrichir ces modèles existants mobilisés (disciplinaire, partenarial, cognitif et comportemental) par l’identification et l’analyse des stratégies d’alliance et d’enracinement entre dirigeants et ADMAS. Cet apport se justifie également par le caractère abductif de notre recherche. Une recherche abductive étant faite d’allers-retours entre l’observation des faits empiriques sur le terrain, leurs conceptualisations sur le plan théorique et le test dont ils sont l’objet.

D’autre part, comme nous l’avons vu précédemment, la question de la participation des actionnaires salariés à la gouvernance de l’entreprise demeure peu explorée (Guery, 2018), d’où son intérêt empirique.

Enfin, notre question revêt un intérêt managérial du point de vue de la toujours nécessaire amélioration des pratiques des entreprises : les entreprises auraient peut-être davantage intérêt à s’appuyer sur les salariés, d’écouter leur voix afin de disposer d’instances de gouvernance efficientes, enrichies de leurs réflexions et de leur contribution effective aux décisions (Alanche, 2007), dans un intérêt finalement partagé.

Cet article est structuré de la façon suivante : la première section présente le cadre théorique et conceptuel de notre recherche ; la seconde section traite de la méthodologie choisie ; la troisième section présente les résultats issus de l’analyse d’une entreprise du CAC 40.

1. Cadre thÉorique et conceptuel

Au sein des théories fondatrices et des réflexions récentes liées à l’AS et à la participation des salariés dans la gouvernance, une partie de la littérature en souligne l’impact positif mais est contrastée par une autre partie de la littérature qui conclue que l’AS peut également avoir des effets négatifs, notamment concernant l’impact de la représentation des actionnaires salariés.

153La théorie de l’agence (Jensen et Meckling, 1976), très mobilisée dans la littérature sur l’AS, postule la divergence des intérêts des acteurs et les coûts qui en découlent. L’AS vise à aligner les intérêts des salariés sur ceux des dirigeants et sur l’objectif de création de valeur actionnariale (Pugh et al., 1999 ; Gamble, 2000). Il peut être crédité d’une filiation « humaniste » valorisant la personne en tant qu’instrument d’accomplissement et dispose d’une dimension productiviste en ce que « l’actionnariat ouvrier aboutit à améliorer la productivité de l’organisation » (Hirigoyen, 1997).

Aussi, seuls à assumer un double risque, les actionnaires salariés sont légitimes à être représentés dans le système de gouvernance. L’argument du risque (Aglietta et Rebérioux, 2004) est classiquement retenu pour fixer la « hiérarchie » actionnariale de l’entreprise (Hollandts et Guedri, 2008). Dans ce contexte, la présence d’un représentant des actionnaires salariés pourrait être plus efficace puisque de l’intensité et de la qualité de son activité au conseil dépend non seulement la valeur de son capital humain, mais aussi celle de son portefeuille d’actions de l’entreprise. Doublement incités à la participation par leur investissement financier et leur investissement en capital humain (Desbrières, 2002), les actionnaires salariés sont à la fois légitimes et susceptibles d’offrir une opportunité supplémentaire d’enracinement pour les dirigeants. Le risque de passager clandestin inhérent au système de récompense collective pouvant être compensé par une plus grande surveillance entre les pairs (Kruse et al., 2010).

Selon une première thèse (Desbrières, 2002), cette présence peut être considérée comme renforçant l’efficacité disciplinaire du conseil, améliorant ainsi le système de gouvernance en créant plus de valeur, qu’elle soit analysée sous l’angle disciplinaire ou cognitif (Charreaux, 2012). En effet, dans les théories de la gouvernance, Charreaux (2012) distingue plusieurs modèles : disciplinaire (théorie contractuelle financière), partenariale, cognitive et comportementale sur lesquels notre recherche prend appui.

Dans un premier temps, le modèle disciplinaire fait référence au courant purement actionnarial ou juridico-financier, longtemps resté dominant, dans lequel la relation entre dirigeant (l’agent) et actionnaires (le principal) est centrale, faisant des actionnaires les seuls propriétaires et incluant les mécanismes destinés à aligner les intérêts des dirigeants sur ceux des actionnaires. Ce modèle financier a permis d’interroger le 154rôle des rouages internes (assemblées générales d’actionnaires, conseil d’administration) et externes (marché des dirigeants, marché des prises de contrôle) ayant pour fonction de réduire les coûts d’agence nés des conflits entre dirigeants et actionnaires (Charreaux, 2012). Ce modèle s’est donc révélé efficace. Mais, son pouvoir explicatif reste circonscrit à la seule valeur actionnariale d’où la nécessité d’explorer d’autres modèles (Charreaux, 2012).

Ensuite, le modèle contractuel partenarial repose sur une définition élargie de la gouvernance, c’est-à-dire sur une représentation de la firme comme nœud de contrats (Charreaux, 2012) liant les parties prenantes, faisant ainsi de la firme un nœud d’investissements : une combinaison d’actifs et de personnes spécialisées (Zingales, 1998 ; Rajan et Zingales, 2000). Ainsi, la participation des salariés peut influer sur la relation d’agence en réduisant l’asymétrie d’information entre actionnaires et dirigeants mais aussi entre dirigeants et employés et entre acteurs dans l’entreprise (Poulain-Rehm, 2007). Dans une perspective de stratégie négative d’enracinement des dirigeants également, la présence des salariés pourrait contribuer à attribuer un caractère préventif à la gouvernance (Desbrières, 2002). Et à réduire le différentiel de pouvoir entre dirigeants et stakeholders, favorisant une coalition coopérative des parties prenantes, étant incitées à coopérer plutôt qu’à entrer en conflit. Indépendamment de l’actionnariat salarié, pour Aoki (1984), la solution la moins coûteuse et la plus efficace serait l’association des salariés à l’administration de la firme.

D’autre part, le courant cognitif considère la firme comme un « répertoire de connaissances », ensemble cohérent lié à la spécificité (Charreaux, 1997), est une dimension complémentaire et non concurrente de la dimension disciplinaire qui ne doit pas être négligée même si elle s’en distingue radicalement car ne portant pas un intérêt exclusif aux conflits d’intérêts, à l’appropriation des rentes, mais elle révèle la dimension productive de la création de valeur (Charreaux, 2012). Dans cette perspective, le conseil d’administration représente un instrument cognitif aidant à la création de compétences (Charreaux, 2000).

La théorie stratégique des ressources et des compétences (Penrose, 1959 ; Wernerfelt, 1984 ; Barney, 1991) participe de la construction de ce modèle cognitif et rompt avec l’approche juridico-financière. Ce levier cognitif peut être mobilisé en accordant une place centrale à la 155construction des compétences, à la capacité d’apprendre et à la spécificité des connaissances accumulées (Penrose, 1959) des administrateurs et des dirigeants afin de stimuler et orienter le processus créatif et la pro-activité de l’entreprise (Pluchart, 2013). Ainsi, la firme peut être considérée comme une « combinaison durable de ressources spécifiques » (Aoki, 1984). Le conseil d’administration, les comités, représentent un « capital humain » spécifique alloué par les administrateurs et les dirigeants (Hillman et Dalziel, 2003).

De plus, ces dimensions cognitives ne prennent pas en compte les erreurs commises issues des biais comportementaux des dirigeants lors de leurs prises de décisions (Charreaux, 2012). Au même titre que « les administrateurs salariés avaient été les premiers et quasiment les seuls à alerter contre les risques associés à certaines décisions » des dirigeants (Charreaux, 2005), « le représentant de l’AS ne pourrait-il pas, par son intervention, agir sur les biais des dirigeants en leur faisant mieux percevoir les conséquences sociales de leurs décisions » ? Des pistes de réflexion (Wirtz, 2000) sont proposées à travers la notion de « schéma mental » (Denzau et North, 1994 ; Morck, 2004), selon laquelle, par exemple, l’inefficacité disciplinaire viendrait du biais de soumission à l’autorité et du sentiment de loyauté éprouvé par certains administrateurs à l’égard des dirigeants.

Pourtant, si la présence des actionnaires salariés peut sembler légitime, leur posture peut néanmoins être biaisée par des tentatives d’« alliance naturelle » avec les dirigeants (Pagano et Volpin, 2005 ; Hollandts et Guedri, 2008). En effet, et selon une thèse concurrente de la première (cf. supra, Desbrières, 2002), ces derniers seraient incités à nouer des contrats implicites avec les représentants des actionnaires salariés, en contrepartie d’un contrôle « amical » de leur part (Hollandts et Guedri, 2008). Ces administrateurs sont incités à lier leur sort à ceux des dirigeants (Gamble, 2000 ; McKersie, 2003 ; Hollandts et Guedri, 2008) avec pour conséquence de faciliter l’émergence de comportements d’enracinement bilatéraux (Faleye et al., 2006 ; Hollandts et Guedri, 2008).

Dans la même logique, les associations d’actionnaires salariés se positionnant comme des partenaires privilégiés des dirigeants de l’entreprise (Hollandts et Guedri, 2008), la question de la forme de représentation de salariés à privilégier mérite d’être posée. Car par ailleurs, la présence de syndicalistes au conseil d’administration ou de surveillance n’altère 156pas la relation positive entre AS et performance (Hollandts et Guedri, 2008). Cependant, d’après cette même étude, la présence d’un représentant des actionnaires salariés dans les instances de gouvernance, en particulier lorsqu’il représente l’association d’actionnaires salariés de l’entreprise, atténuerait le fort impact positif de l’AS sur la performance de l’entreprise.

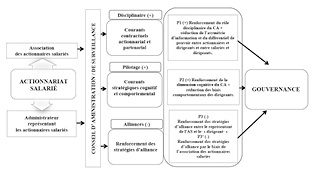

Ainsi, une analyse des théories de la gouvernance nous permet d’identifier quatre modèles principaux de création et de répartition de la valeur : une vision financière actionnariale, une vision contractuelle partenariale, une vision cognitive et une vision comportementale (Desbrières, 2002 ; Charreaux, 2012). La pluralité de ces éclairages théoriques, complétés par les recherches récentes, suggèrent la construction d’un cadre conceptuel articulé autour des propositions suivantes :

P1 (+) : La présence d’un représentant des actionnaires salariés au conseil (d’administration, de surveillance) renforce le rôle disciplinaire de la gouvernance et permet la réduction de l’asymétrie d’information et du différentiel de pouvoir entre actionnaires et dirigeants et entre salariés et dirigeants.

Ainsi, plusieurs auteurs ont affirmé que la présence des salariés à la gouvernance serait bénéfique à plus d’un titre : en permettant notamment un transfert d’informations efficace du conseil d’administration vers les salariés pour que les représentants des salariés disposent d’informations précises sur la situation de l’entreprise ce qui a pour effet de mobiliser les salariés quand la situation l’exige (Freeman et Lazear, 1995). Les salariés peuvent jouer un rôle productif en contraignant les actions des managers centrées sur leurs intérêts individuels, en apportant au conseil d’administration des connaissances spécifiques sur l’entreprise (Acharya et al., 2011). Il a également été démontré que lorsque l’on accorde de l’importance à la production de capital humain, cela contribue à donner plus de poids aux salariés (fournisseurs de capital humain) dans la gouvernance de l’entreprise (Roberts et Van den Steen, 2001) et à réduire l’asymétrie d’information entre acteurs de l’entreprise (Poulain-Rehm, 2007).

En outre, dans une perspective de gouvernance élargie, la firme est conçue comme un nœud de contrats (Charreaux, 2012) et d’investissements (Rajan et Zingales, 2000), dans laquelle le capital humain doit être protégé 157par le système de gouvernance (Charreaux, 2012). Ce qui suppose que les relations sont co-construites (Charreaux et Desbrières, 1998). Compte tenu de leurs investissements spécifiques, les salariés sont au premier rang de ces parties prenantes (Desbrières, 2002) et leur participation contribue à réduire le différentiel de pouvoir entre les dirigeants et les autres stakeholders, notamment les employés et les actionnaires externes (Desbrières, 1997).

P2 (+) La présence d’un représentant des actionnaires salariés au conseil (d’administration, de surveillance) renforce la dimension cognitive de la gouvernance et permet la réduction des biais comportementaux des dirigeants.

Cette deuxième proposition est issue des visions cognitive et comportementale des théories de la gouvernance. Introduire une dimension cognitive permettrait une création de valeur dépendant prioritairement de l’identité et des compétences de la firme conçue comme un répertoire de connaissance (Charreaux, 2012). Les théories cognitives de la firme regroupent différentes théories (théorie stratégique des ressources et des compétences : Penrose, 1959 ; Wernerfelt, 1984 ; Barney, 1991). Dans ce courant, l’efficience est contingente d’aspects cognitifs (Charreaux, 2002) et repose sur la capacité à réduire les conséquences des conflits cognitifs et à innover, ce qui aboutit à créer de la valeur (Charreaux, 2002). Cette vision cognitive suggère qu’une dimension productive des décisions est privilégiée, où la valeur créée est supposée au moins autant d’origine cognitive que disciplinaire (incitation et contrôle) (Ibid.).

D’autre part, le courant comportemental de la gouvernance propose d’étudier l’incidence des biais comportementaux à l’origine de pertes de valeur plus importantes que celles liées à l’opportunisme. Prendre en compte ces biais pour les éviter (fonction de « débiaisage ») permettrait de renforcer l’efficacité des actions disciplinaires et cognitives du conseil (Charreaux, 2012).

Dans ce cadre, la présence d’actionnaires salariés à la gouvernance permet-elle de donner une autre dimension que celle disciplinaire ou partenariale : une dimension de conseil, d’accompagnement ?

P3 (-) La présence d’un représentant des actionnaires salariés au conseil (d’administration, de surveillance) renforce les stratégies d’alliance entre le représentant de l’AS et les dirigeants.

158P3’ (-) : La présence d’une association des actionnaires salariés et d’anciens salariés au conseil (d’administration, de surveillance) renforce les stratégies d’alliance entre le représentant de l’AS et les dirigeants.

Une dernière proposition (et une sous-proposition), concurrente des deux premières et issue de la littérature montre que la posture des représentants d’actionnaires salariés peut être biaisée par des tentatives de collusion, d’« alliance naturelle » de la part des dirigeants (Pagano et Volpin, 2005 ; Hollandts et Guedri, 2008). Ces administrateurs sont incités à lier leur sort à ceux des dirigeants (Gamble, 2000 ; McKersie, 2003 ; Hollandts et Guedri 2008), ce qui a pour conséquence de faciliter l’émergence de comportements d’enracinement bilatéraux (Faleye et al., 2006 ; Hollandts et Guedri, 2008).

L’étude de Toe et al. (2017) ne permet pas de saisir ces stratégies d’alliances objectives ou subjectives entre actionnaires salariés et dirigeants. Cependant, elle met en évidence que l’impact négatif de l’AS significatif est renforcé par la présence d’administrateurs salariés au conseil. La présence de représentant des actionnaires salariés serait génératrice de situations d’enracinement bilatéral dans lesquelles les actionnaires salariés s’enracineraient tout autant que les dirigeants (Guery, 2018).

Par ailleurs, y aurait-il une forme de représentation de salariés à privilégier ? En effet, si la présence de syndicalistes au conseil d’administration ou de surveillance n’altère pas la relation positive entre AS et performance (Hollandts et Guedri, 2008), la question mérite d’être posée car la présence d’un représentant des actionnaires salariés, en particulier lorsqu’il représente l’association d’actionnaires salariés de l’entreprise, atténuerait le fort impact positif de l’AS sur la performance de l’entreprise. Ce qui va dans le sens des difficultés perçues à intégrer les actionnaires salariés au système de gouvernement des entreprises (Alanche, 2007 ; Hollandts et Guedri, 2008). Les associations d’actionnaires salariés se positionnent comme des partenaires privilégiés des dirigeants (Hollandts et Guedri, 2008) : ce développement nous permet d’avancer cette sous-proposition, sous-tendue par notre troisième proposition.

La figure no 1 synthétise nos propositions.

159

Fig. 1 – Schéma de notre modèle conceptuel de recherche.

Source : élaboration personnelle.

2. MÉthodologie de la recherche

L’objectif de notre étude consiste à analyser les perceptions de plusieurs parties prenantes internes à l’entreprise par le biais d’entretiens individuels semi-directifs afin de saisir le sens que les acteurs donnent à la réalité. L’intérêt étant de permettre une exploration de phénomènes que les méthodologies quantitatives ne peuvent saisir dans leur intégralité.

Notre réflexion épistémologique, de nature interprétativiste, consiste à comprendre la réalité des acteurs, réalité essentiellement « perçue » (Thiétart, 2014). L’objectif est de comprendre la réalité sociale construite par les acteurs et son contexte pour saisir le sens de leurs comportements (Schwandt, 1994), ce qui est adapté à notre sujet et à notre objet de recherche des représentants des actionnaires salariés dans les instances de gouvernance. Ainsi, le processus de création de la connaissance de notre recherche passe par la compréhension du sens que les acteurs donnent à la réalité et il s’agit de comprendre la réalité à travers les interprétations qu’en font ces mêmes acteurs (Thiétart, 2014). Il s’agit 160de comprendre un phénomène précis : celui de la présence de représentants des actionnaires salariés à la gouvernance, ce qui recouvre deux niveaux (notion de Verstehen de Weber) : à un premier niveau, l’individu, dans son quotidien, interprète et comprend son propre monde. À un second niveau, nous cherchons, en tant que chercheur à interpréter les significations subjectives à la base des comportements des individus que nous étudions. Ce qui nécessite la prise en compte des motivations, attentes, raisons, croyances des acteurs sur les pratiques en distinguant compréhension et explication. Pour cela, notre mode de raisonnement est orienté dans une perspective abductive en ce qu’il est fait d’allers et retours entre théories de la gouvernance et observations issues du terrain.

À notre connaissance, les travaux portant sur l’AS et sa représentation dans les instances de gouvernance mobilisent essentiellement des méthodologies quantitatives (techniques économétriques, études statistiques, etc.) ne permettant pourtant pas de saisir les stratégies d’alliance objectives ou subjectives entre actionnaires salariés et dirigeants. C’est pourquoi nous mobilisons une approche qualitative afin de contribuer aux réflexions et à la connaissance de l’impact d’une telle représentation.

Cette étude fait partie d’une recherche doctorale qui étudie plusieurs cas d’entreprises (10 en tout) ayant un dispositif significatif d’AS (avec un taux supérieur à 1 %). Nous faisons le choix de présenter ici une étude de cas unique issue de cette recherche doctorale. L’étude de cas est d’un emploi courant dans différents champs des sciences sociales, et contribue, notamment en sciences de gestion, à la connaissance de l’individu, du groupe ou de l’organisation dans un contexte structurel souvent déterminant (Wacheux, 1996), ce qui est particulièrement adapté à notre étude. Le cas considéré est illustratif des autres cas d’entreprises ayant notamment une politique d’actionnariat salarié soutenue (au moins 1 % d’AS). Parmi elles, 7 sont cotées à l’indice Euronext (cf. tableau no 1) et 4 font plus particulièrement partie de l’indice FAS IAS®13. L’entreprise choisie est cotée à l’indice Euronext et à l’indice FAS IAS®. Toutes ont au sein de leur conseil d’administration ou de surveillance 161un représentant ou une représentante de l’AS. Elles appartiennent aux secteurs d’activité secondaire et tertiaire.

Tab. 1 – Nombre d’entreprises et de personnes interrogées.

|

Entreprises non cotées/cotées (0/1) |

Nombre de personnes interrogées |

|

1 |

5 |

|

0 |

3 |

|

1 |

2 |

|

1 |

3 |

|

0 |

5 |

|

0 |

2 |

|

1 |

3 |

|

1 |

3 |

|

1 |

4 |

|

1 |

3 |

|

10 |

33 |

Nous avons pré-testé et validé notre guide d’entretien avant de contacter les entreprises auprès de plusieurs experts de l’actionnariat salarié : la FAS (Fédération Française des Actionnaires Salariés et Anciens Salariés), FONDACT et la FEAS (Fédération Européenne de l’Actionnariat Salarié). Le guide d’entretien a été adapté en fonction des interviewés et est construit autour de l’actionnariat salarié et de sa représentation au conseil, avec une question centrale : « pensez-vous que la présence d’un représentant de l’actionnariat salarié contribue à l’amélioration de la gouvernance de l’entreprise ? ».

L’ensemble des entretiens a été intégralement retranscrit et dans une perspective compréhensive, nous avons procédé à leur codage systématique selon l’approche préconisée par Gioia et al. (2013), méthodologie parmi les plus utilisées dans les recherches se fondant sur des données qualitatives. Nous avons procédé en 3 étapes : notre codage de premier rang est inductif car il consiste, à partir des retranscriptions des entretiens, à restituer le discours des personnes interviewées puis à générer un item (ou nœud avec l’aide du logiciel NVivo) pour chaque nouvelle 162idée. Dans une seconde étape, le codage de second rang, nous avons agrégé ces items générés selon deux niveaux d’abstraction successifs, tout en effectuant des allers-retours entre théorie et terrain (démarche abductive) (Thiétart, 2014).

3. RÉsultats : une reprÉsentation

en quÊte de lÉgitimitÉ

3.1. Le cas d’une entreprise du cac 40.

Les caractÉristiques de la politique d’actionnariat salariÉ

De type managérial, cette entreprise est caractérisée par une dissociation des fonctions de propriétaires et de dirigeants. L’entreprise est donc dirigée par des dirigeants extérieurs mandatés par les actionnaires. Il s’agit d’une société anonyme avec président-directeur général et conseil d’administration composé de 14 administrateurs, dont un vice-président. Tous les administrateurs, à l’exception du président-directeur général, sont membres d’un comité. L’entreprise fait partie du CAC 40 et des 29 sociétés qui composent l’indice Euronext FAS IAS ®.

Mis en place dans les années 1990, l’AS représente un peu plus de 9 % et est stable sur les 5 à 10 dernières années. La personne qui représente les actionnaires salariés est une femme. Elle est entrée dans le Groupe à l’occasion du rachat de son entreprise par le Groupe (il s’agit plus précisément d’une opération de croissance externe par cession d’actions) dans les années 2010. Son mandat date de 2015, soit une ancienneté de deux ans au moment de l’interview. Elle est déléguée syndicale au titre d’un syndicat de cadres et membre du comité de groupe et du comité européen de l’entreprise. Elle est aussi présidente du conseil de surveillance des deux FCPE d’actionnariat de l’entreprise : un FCPE d’actionnariat salarié dont le conseil de surveillance est chargé de représenter les actionnaires salariés. C’est l’un des instruments principaux de la mise en œuvre du plan d’épargne d’entreprise du Groupe en France. Il existe également un FCPE « relais ». Les souscriptions des salariés se réalisent par l’intermédiaire du FCPE relais investi en valeurs monétaires. Ce FCPE concentre les versements en numéraire des salariés. À la fin de la 163période de souscription de 4 mois ouverte aux salariés, ce FCPE relais souscrit aux actions de l’entreprise, puis est ensuite absorbé par le FCPE, qui est un OPCVM d’épargne salariale et d’AS investi en actions du Groupe. Le passage du FCPE relais au FCPE se fait par décision du CA.

Au sein de l’entreprise, c’est l’administratrice représentant l’AS qui représente l’ensemble du FCPE au conseil d’administration. En outre, il n’existe pas d’association des actionnaires salariés dans l’entreprise.

Nous avons pu interroger les trois parties prenantes suivantes :

–le directeur de la rémunération et des avantages sociaux (1) ;

–l’administratrice représentant les actionnaires salariés au conseil d’administration (ADMAS) (2) ;

–L’administrateur représentant les salariés au conseil d’administration (désormais ADMSAL) (3).

Suite à la loi de sécurisation de l’emploi de 201314, un administrateur salarié a été élu (en 2014) pour représenter les salariés pour la France. Un autre administrateur siège également au conseil pour représenter les salariés étrangers.

3.2. Une lÉgitimitÉ en question

Une première perspective théorique classique du concept de légitimité, inspirée de Weber (1971), postule l’appréciation de la légitimité de l’organisation par la référence à une cause supérieure. Une seconde approche, pragmatique (Suchman, 1995), développe une conception de la légitimité par rapport aux conséquences de l’action, par le biais d’une évaluation soutenue par des intérêts communs. Elle est définie comme une perception générale ou une supposition que les actions d’une entité sont désirables, prospères ou appropriées à certains systèmes construits de normes, de valeurs, de croyances et de définitions. Elle comporte trois dynamiques : une légitimité pragmatique (liée à 164l’utile et à l’intérêt), morale ou normative (liée aux valeurs) et cognitive (liée aux représentations mentales sous-jacentes). L’enjeu pour l’administrateur (plus largement, pour l’organisation) est de rendre cohérent le système de légitimité dans toutes ses dimensions et auprès des différentes parties prenantes.

À la question : « pensez-vous que l’AS contribue à l’amélioration de la gouvernance de l’entreprise ? », la réponse n’est ni nettement positive ni nettement négative pour les interviewés (en dehors de l’ADMAS) :

« C’est très difficile à dire » ; « Ce n’est pas évident… » ; « C’est un sujet parmi d’autres. » (3).

Pour l’ADMSAL, la difficulté majeure de positionnement de son homologue ADMAS, est le choix de conserver un mandat syndical en plus de son mandat d’ADMAS. Le rôle revendicatif syndical vient court-circuiter le rôle représentatif de l’AS, rendant ambigüe sa position

« […] son rôle de revendication […] au CA […] ce rôle de revendication […] ce n’est pas le lieu. » ; « […] c’est une position qui est très dure à défendre… » (3).

L’ADMAS se sent en quête de légitimité, notamment davantage vis-à-vis des salariés, ce qui est exprimé ainsi :

« […] dans le CA […] il y en a d’autres qui se sentent moins légitimes, moi ça ne me pose pas de problème. […] je n’aurais jamais pensé être dans ce type d’instance […] on vient d’être nommée, on se dit “mais quelle légitimité j’ai ?” Je suis salariée comme eux… ! » ; « […] souvent on dit “attention, vous ne représentez pas les salariés, vous représentez le capital des salariés” […] mais avant de mettre du capital, ce sont des salariés […] ».

« Mon syndicat c’est le syndicat des cadres, mais je me sens plus responsable envers l’ouvrier qui gagne le smic et qui a mis 1 000 euros en se privant de plein de choses […] c’est énorme, c’est 1/10e de son salaire tous les mois. Donc franchement, en tant qu’administrateur représentant de l’actionnariat je me sens une responsabilité envers tous les gens qui mettent de l’argent et […] qui ont moins de moyens. » (2)

3.3. De l’importance du positionnement spatial

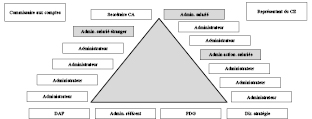

Concernant la perception de la manière dont sont conduits les travaux au sein du Conseil d’administration, la place géographique (cf. 165figure no 2) réservée à chacun semble primordiale tant pour L’ADMAS (2) que pour l’ADMSAL (3) :

« Les administrateurs étaient sur chaque aile. Les administrateurs salariés […] au bout. […] j’ai dit “pourquoi mettre les salariés en bout comme s’ils étaient une entité à part” […] “je veux être au milieu des autres”. […] et là, […] on n’a pas fait d’histoire […] je me suis mise là et tout le monde a décalé… je pense que c’est aussi important de se positionner […] surtout qu’on arrive dans un endroit qui ne nous est pas familier et […] surtout au moment où je suis arrivée, 10 % du capital… obligatoirement, on a une place au sein du CA. » (2)

« […] tout dépend comment on rentre dans la première réunion. À l’arrivée. Tout se joue là. […] Si vous ratez votre entrée en scène, c’est fini. »

« […] un truc qui est important et dont il faut tenir compte, c’est l’implantation, où on va être, à côté de qui, et comment… […] c’est hyper important, si vous êtes en bout de table ou en retrait […] votre voix elle ne porte pas de la même façon. » (3)

Le schéma réalisé par l’ADMAS (cf. figure no 2) montre la disposition spatiale des membres du CA. La demande explicite de l’ADMAS de ne pas être placée en bout de table montre sa sensibilité aux jeux de pouvoir et au risque d’être stigmatisée voire exclue des débats au conseil. Mais au-delà, cette requête révèle des enjeux forts de la disposition spatiale pour l’administratrice : dépasser la symbolique pour sa « trouver sa place » au propre comme au figuré et affirmer ainsi sa légitimité. La psychosociologie de l’espace (Lécuyer, 1975) a montré l’influence de la disposition spatiale sur la structure de communication (Howells et Becker, 1962).

Fig. 2 – Schéma des places de chaque personne au CA de l’entreprise

(administrateurs et autres membres).

3.4. Des difficultÉs spÉcifiques

Au-delà des modèles mobilisés, les résultats mettent en évidence des difficultés de positionnement de l’ADMAS dans le conseil d’administration qui exprime ses propres difficultés d’intégration au CA dans sa prise de mandat par l’expression « la marche est haute » et ses dérivés (7 occurrences) :

« […] la plus grosse marche […] c’est d‘être élue au sein du CS » ;

« Moi je respecte les gens par rapport à la qualité qu’ils ont, pas par rapport au poste, la marche est haute, entre eux et nous …ils ont été formés pour ça » ;

« […] la marche est haute. Mais je pense qu’on se met les barrières qu’on veut bien se mettre. » ;

« Et puis après on est pris par la discussion, et puis on dit il faut un petit peu apporter autre chose aussi. C’est déjà cette marche qui est compliquée. » ;

« Si on résume, la marche est haute, ça c’est la première difficulté, l’avantage que j’ai ici, c’est qu’on me laisse du temps dans mes activités. » ;

« […] je remarque que dans ces CA, quand on dit la marche est haute, ils ont des connaissances en finance, ils sont mieux préparés que nous à ça. » ;

« C‘est toutes ces marches-là qui sont un peu difficiles » (1).

Pour le cadre responsable de la rémunération et des avantages sociaux, la position de l’ADMAS semble difficile pour des raisons liées au manque de temps et de connaissances dont dispose ce type d’administrateurs, considérant que :

« […] ils ont du mal… Parce que comme tout le monde, ils ont un milliard de sujets à traiter, à comprendre, et que ce sujet-là, ils se penchent dessus une fois de temps en temps. […] quelqu’un qui représente les salariés actionnaires au CA, qui est là depuis deux ans […] et […] me repose des questions de temps en temps très basiques. Voilà, parce qu’elle a un milliard de sujets à traiter, parce que forcément elle ne peut pas se souvenir de tout. Bien entendu […] son niveau de connaissance est incomparable par rapport au salarié lambda. » (1)

Ce pouvoir d’influence de l’administratrice n’est pas une évidence pour le cadre qui l’exprime de la façon suivante :

« c’est certainement un début d’influence mais c’est quoi son réel pouvoir, hormis d’exprimer un point de vue ? Ce qui est déjà… une très bonne chose, puisque les dirigeants aussi sont peut-être parfois un peu coupés d’autres réalités… » (1).

167Pourtant, dans son discours, l’ADMAS exprime son sentiment d’exercer une influence :

« c’est un rôle quand même de pouvoir et c’est un rôle d’argent aussi. Et ça, il ne faut pas l’occulter non plus… » (1).

Pour elle, son pouvoir réside aussi en grande partie dans sa capacité à résister au groupe, même si c’est perçu comme difficile :

« […] parce qu’il faut pouvoir résister au groupe. » […] « C’est justement pour montrer à quel point c’est difficile de résister au poids du groupe. » (2)

3.5. L’Éthique liÉe À la gestion des jetons de prÉsence

La perception des jetons de présence constitue un point de divergence entre l’ADMAS et l’ADMSAL Pour le second (élu par son syndicat), la position à tenir vis-à-vis des jetons de présence semble évidente :

« moi, ma position elle était très simple : je ne perçois rien. » ; « j’ai fait ma campagne […] j’ai été élu […] en disant que je renonçais pendant tout ce mandat à mes jetons de présence. » (3).

À l’inverse, l’ADMAS, elle, ne conçoit pas de ne pas les percevoir compte tenu des responsabilités qu’impliquent son mandat :

« Je ne savais pas qu’il y en avait au début. […] Et avec les syndicats c’est très très très compliqué. […] on a une responsabilité civile et pénale ! Qu’il y a un travail à fournir […] les jetons de présence, tous ceux qui se présentent sous le syndicat X doivent redonner leurs jetons de présence […] je dis : “j’avais bien l’intention de vous en donner une partie mais certainement pas la totalité parce que, moi demain, je dois me payer un avocat, c’est moi qui dois me le payer. […] et là ça commence la guerre.” » (2)

Pour l’un, les jetons de présence constituent un enjeu de crédibilité vis-à-vis des salariés, pour l’autre, un moyen de se constituer une réserve en cas de nécessité, notamment pénale. Cette « nécessité », réelle ou supposée, peut être contrée par l’argument relatif au fait que l’entreprise peut couvrir ce risque.

1683.6. Une perception commune des enjeux stratÉgiques

Les enjeux économiques et stratégiques de l’entreprise sont pour l’ADMAS et l’ADMSAL au cœur de leurs préoccupations.

« […] on est à des niveaux plutôt stratégiques, de Groupe […] ». (2)

« Oui déjà, au niveau du CA, parce que je leur amène la connaissance du Groupe qu’ils n’ont pas […] ». (3)

L’ADMSAL ne se dit pas dupe des limites qui s’imposent aux administrateurs, considérant que les débats sont joués d’avance, faisant du CA « pratiquement plus une caisse d’enregistrement qu’autre chose » car « les plus gros dossiers sont déjà préparés à l’avance comme l’AG, […] le jour de l’AG, le peu d’actionnaires qui sont là… Ils ne pèsent rien ! […] c’est les proxies qui font la pluie et le beau temps ! Tous ces actionnaires sont sympas, ils viennent, ils posent une dizaine de questions […] mais ils n’ont aucun pouvoir réel. ». Les actionnaires (salariés ou non) ne disposent pas, d’après l’ADMSAL de beaucoup de pouvoir, celui-ci étant considéré comme concentré entre les mains des proxies (les agences de conseil en droits de vote). En tant qu’acteurs incontournables de la gouvernance, elles analysent et formulent des recommandations de vote. Le discours de l’ADMSAL souligne l’influence considérable de ces agences sur les droits de vote15.

D’autre part, le nombre de plans d’AS semble satisfaire les salariés :

« […] les salariés sont très contents […] Normalement, il n’y a qu’une campagne par an dans les autres boites, alors que là il y en a deux, trois même… » (2).

169Discussion et conclusion

Les réponses apportées par les personnes interrogées confirment partiellement la pertinence des propositions formulées.

Notre première proposition [P1], qui comporte deux dimensions (disciplinaire et partenariale), est partiellement validée dans le cas de l’entreprise étudiée. Le modèle financier constituant la toile de fond principale des débats sur les rémunérations des dirigeants (Charreaux, 2004), on constate que l’ADMAS sait se positionner dans sa fonction contraignante, disciplinaire à l’encontre du dirigeant :

« […] c’est un rôle quand même de pouvoir et c’est un rôle d’argent aussi. » ;

« On nous parle de la rémunération du PDG, on constate que c’est 4,6 % d’augmentation, on regarde la masse salariale, et on voit que c’est une augmentation de 1 %… On ne va pas dire : “eh non ! Nous on a tous travaillé !”. Non ! On va dire : “pour l’équilibre de la société […] il faudrait…”. C’est la tournure qui doit être différente. » (2)

Ainsi que d’un rôle partenarial essentiellement orienté envers les salariés (ouvriers), ce qui s’explique sans doute par son histoire personnelle :

« […] je me sens une responsabilité, une plus grande responsabilité par rapport aux ouvriers […] parce que je viens d’une famille aussi qui était ouvrière. » (2)

Son point de vue n’est pas invalidé par les perceptions des autres parties prenantes. Le responsable de la rémunération et des avantages sociaux (1) est absent des débats du conseil d’administration, ce qui ne lui permet pas de témoigner directement du rôle disciplinaire ou partenarial tenu par l’ADMAS. La notion de pouvoir d’influence est nuancée.

La perception de l’ADMSAL vient également infirmer notre proposition :

« sa position elle n’est pas simple […] par rapport à moi, […] qu’elle ait gardé ses mandats électifs […]. Sur certains sujets […] quand il s’agit par exemple du salaire de… (le PDG) […] elle essaie de prendre ses positions, et [les salariés] lui renvoient : “tu es la représentante du premier actionnaire, donc s’il y a un vote, tu dois défendre l’intérêt des actionnaires […] tu ne peux pas t’abstenir et voter contre”. » (3)

170Le rôle partenarial de l’ADMAS est identifié comme participant à la protection des droits des parties prenantes, notamment les actionnaires et les salariés (Charreaux, 2004) qui, compte tenu de l’importance de leurs investissements spécifiques, sont au premier rang de ces parties prenantes (Desbrières, 2002). Les propos de l’ADMAS sont significatifs dans le sens de cette volonté manifestée de défendre des intérêts en privilégiant ceux des salariés. Même si aucun élément dans les discours des deux autres répondants ne va dans le sens de notre proposition.

« […] je me sens […] une plus grande responsabilité par rapport aux ouvriers » ; « je me sens plus responsable envers l’ouvrier qui gagne le smic et qui a mis 1 000 euros en se privant » (2)

La seconde proposition [P2], qui comporte également deux dimensions (cognitive et comportementale) est partiellement validée :

La dimension cognitive conduit à analyser les relations entre dirigeants et actionnaires en considérant leur apport cognitif (Charreaux, 2002) : ce rôle cognitif de l’ADMAS est reconnu par le responsable de la rémunération et des avantages sociaux (1). Il est cependant absent du discours de l’administrateur salarié (3).

« son niveau de connaissance est incomparable par rapport au salarié lambda. » ; « les dirigeants […] sont peut-être parfois un peu coupés d’autres réalités » (1)

Concernant la réduction des biais comportementaux, la proposition est également en partie validée. Une capacité de réduction des biais comportementaux de la part de l’ADMAS peut s’appréhender de façon complémentaire avec l’ADMSAL :

« […] je pense qu’il y a un début d’influence. […] oui c’est certainement un début d’influence » (1)

« je peux lire, donc je peux m’informer. Quand les dossiers arrivent, je les travaille. […] j’ai un avantage sur les autres, les patrons, ils n’ont pas le temps. […] des fois, j’ai des informations qu’ils n’ont pas toujours parce que j’ai eu le temps de m’informer. » (2)

La proposition [P3] ne nous semble pas totalement validée, et la proposition [P3bis] ne peut être validée car il n’existe pas d’association représentant l’actionnariat salarié au sein de l’entreprise. Pourtant, le risque de collusion est présent en filigrane, selon l’ADMSAL :

171« [le PDG] il ne s’en cache pas : 1. il choisit ses membres du CA, ça c’est clair net et précis… 2. Ils la considèrent toujours comme étant une des leurs, puisqu’elle représente le premier actionnaire privé, et donc elle ne peut être que d’accord avec eux. » (3)

Mais il semble contrebalancé par la vigilance accrue de l’ADMAS qui interroge les motivations réelles du PDG en toutes circonstances :

« on est restés une heure à discuter […] et il me dit “je ne fais pas assez de rencontres avec les administrateurs, ça serait bien qu’on se rencontre régulièrement !” […] je me dis pourquoi il veut me voir […] ? Pour désamorcer ? Parce que je lui ai posé plusieurs problèmes… Est-ce que c’est pour désamorcer avant le conseil d’administration ? […] ». (2)

Les difficultés exprimées tant par l’ADMAS que par les autres parties prenantes de cette entreprise montrent un besoin de légitimer ce mandat. En effet, les résultats de ce travail montrent que l’ADMAS cherche sa place et est en quête d’une légitimité surtout vis-à-vis des salariés. Son mandat suscite des difficultés (« la marche est haute »). Il s’agit d’un mandat nouveau, ce qui peut expliquer certaines difficultés de positionnement.

Il s’agit aussi d’un modèle de mandat « hybride » ou « ubiquiste », ses prérogatives étant le reflet du double investissement des actionnaires salariés qu’il représente. La législation lui confère cette double qualité lui donnant ainsi une légitimité normative. Sa présence confère également à l’entreprise une légitimité sociale, mais son positionnement ne va pas sans certaines difficultés. Difficultés soulignées notamment par les autres parties prenantes, en fonction de ses choix qui peuvent compromettre cette légitimité. Choix qui peuvent lui permettre de trouver un point d’équilibre et sa juste place au CA, comme vis-à-vis des salariés. La question sensible des jetons de présence ajoute aux enjeux de crédibilité et de légitimité auxquels se confronte ce type d’administrateur. La base de la légitimité de l’administrateur salarié venant de sa représentativité (Alanche, 2007), l’ADMAS doit encore trouver la sienne, pour s’intégrer au conseil. Ce mandat peine à être aussi bien compris et perçu que le mandat de représentant des salariés.

Dans une approche proxémique, lorsque le positionnement de cet administrateur se rapproche des salariés (voire des ouvriers, donc au plus près de la « base ») ce qui est le cas en l’espèce, le risque pourrait être une confusion avec l’administrateur représentant les salariés, et des 172conflits avec celui-ci. La perception d’une trop grande proximité avec la direction risque de révéler des tentatives d’alliance et donc d’enracinement en plus d’entretenir le clivage traditionnel entre le noyau stratégique et la base de l’organisation, les salariés.

La question de la participation des actionnaires salariés à la gouvernance est encore peu exploitée, ce qui confère à notre recherche doctorale des perspectives encourageantes. Notre objectif est donc de contribuer à enrichir la compréhension de l’impact de cette participation. Nos résultats appellent des associations et/ou des oppositions ainsi que des prolongements à travers les études de cas de notre échantillon.

173Bibliographie

Acharya V., Myers S. et Rajan R. (2011), « The internal governance of firms », Journal of Finance, vol. 66, no 3, p. 689-720.

Aglietta M. et Rebérioux A. (2004), Dérives du capitalisme financier, Paris, Albin Michel.

Alanche P. (2007), « Un salarié au conseil d’administration de Renault », Alternatives économiques, 01/12/2017, no 264.

Aoki M. (1984), The Cooperative Game Theory of the Firm, Oxford England, Oxford University Press.

Barney J. (1991), « Firm resources and sustained competitive advantage », Journal of management, vol. 17, no 1, p. 99-120.

Charreaux G. (1997), Le gouvernement des Entreprises : Corporate Governance. Théories et Faits, Paris, Economica.

Charreaux G. (2000), « Le conseil d’administration dans les théories de la gouvernance », Revue du financier, no 127, p. 6-17.

Charreaux G. (2002), « L’actionnaire comme apporteur de ressources cognitives », Revue française de gestion, vol. 2002/5, no 141, p. 77-107.

Charreaux G. (2004), « Les théories de la gouvernance : de la gouvernance des entreprises à la gouvernance des systèmes nationaux », Cahier du FARGO, no 1040101, p. 1-57.

Charreaux G. (2005), « Pour une gouvernance d’entreprise “comportementale”. Une réflexion exploratoire », Revue française de gestion, vol. 2005/4, no 157, p. 215-238.

Charreaux G. (2012), « Le gouvernement d’entreprise », in : J. Allouche (coord.), Encyclopédie des ressources Humaines. Théories, instruments, méthodes, auteurs, Paris, Vuibert, p. 725-732.

Charreaux G. et Desbrières P. (1998), « Gouvernance des entreprises : valeur partenariale contre valeur actionnariale », Finance contrôle stratégie, vol. 1, no 2, p. 57-88.

Desbrières P. (2002), « Les actionnaires salariés », Revue Française de Gestion, vol. 2002/5, no 141, p. 255-281.

Desrbières P. (1997), « Le rôle de l’actionnariat des salariés non-dirigeants dans le système de gouvernement des entreprises », in : G. Charreaux (ed.), Le Gouvernement des Entreprises : Corporate Governance. Théories et faits, Paris, Economica, p. 397-417.

Denzau A. T. et North D. C. (1994), « Shared mental models : ideologies and institutions », Kyklos, vol. 47, no 1, p. 3-31.

174Faleye O., Mehrotra V. et Morck R. (2006), « When labor has a voice in corporate governance », The Journal of Financial and Quantitative Analysis, vol. 41, no 3, p. 489-510.

FAS (2015-2016), Guide de l’épargne et de l’AS, Paris, Fédération Française des Associations d’Actionnaires salariés.

Freeman R. B. et Lazear E. P. (1995), « An economic analysis of works councils », in : J. Rogers et W. Streeck (eds.), Works councils : Consultation, representation, and cooperation in industrial relations, Chicago, University of Chicago Press, p. 27-52.

Gamble J. (2000), « Management Commitment to Innovation and ESOP Stock Concentration », Journal of Business Venturing, vol. 15, no 5-6, p. 433-447.

Ginglinger E., Megginson W. et Waxin T. (2011), « Employee ownership, board representation, and corporate financial policies », Journal of Corporate Finance, vol. 17, no 4, p. 868-887.

Ginglinger E. (2012), « Quelle gouvernance pour créer de la valeur ? », Revue d’économie financière, vol. 2012/2, no 106, p. 227-242.

Gioia D., Corley K. et Hamilton A. (2013), « Seeking Qualitative Rigor in Inductive Research : Notes on the Gioia methodology », Organizational Research Methods, vol. 16, no 1, p. 15-31.

Gomez P.-Y. (2001), La république des actionnaires : le gouvernement des entreprises entre démocratie et démagogie, Paris, Syros (Alternatives économiques).

Guery L. (2018), « L’actionnariat salarié : une autre conception de la place des salariés dans l’entreprise ? », in : A. Stévenot et L. Guery (coord.), Rémunération du travail. Enjeux de gestion et débats de société, Paris, Economica, p. 77-88.

Hillman A. J. et Dalziel T. (2003), « Boards of directors and firm performance : Integrating agency and resource dependence perspectives », Academy of Management review, vol. 28, no 3, p. 383-396.

Hirigoyen G. (1997), « Salariés-actionnaires : le capital sans le pouvoir ? », Pouvoir et Gestion, p. 377-399.

Hollandts X. et Guedri Z. (2008), « Les salariés capitalistes et la performance de l’entreprise », Revue française de gestion, vol. 2008/3, no 183, p. 35-50.

Hollandts X. et Aubert N. (2011), « La représentation obligatoire des actionnaires salariés au conseil d’administration : un état des lieux », Gestion 2000, vol. 28, p. 15-26.

Howells L. T. et Becker S. W. (1962), « Seating arrangement and leadership emergence », The Journal of Abnormal and Social Psychology, vol. 64, no 2, p. 148-150.

Jensen M. C. et Meckling W. H. (1976), « Theory of the firm : Managerial behavior, agency costs and ownership structure », Journal of financial economics, vol. 3, no 4, p. 305-360.

175Kruse D. L., Freeman R. B. et Blasi J. R. (2010), Shared Capitalism At Work : Employee Ownership, Profit And Gain Sharing, And Broad-Based Stock Options, Chicago, University of Chicago Press.

Lécuyer R. (1975), « Psychosociologie de l’espace. Disposition spatiale et communication en groupe », L’Année psychologique, vol. 75, no 2, p. 549-573.

McKersie R. B. (2003), « Union-Nominated Directors : A New Voice in Corporate Governance », in : T. Kochant et D. Lipsky, (eds.), Negotiations and Change : From the Workplace to Society, Cornell University Press, p. 223-243.

Morck R. (2004, May), Behavioral Finance in Corporate Governance - Independant Directors and Non Executive Chairs, nber.org : http://www.nber.org/papers/w10644.pdf, janvier 2018.

Pagano M. et Volpin P. F. (2005), « The political economy of corporate governance », American economic review, vol. 95, no 4, p. 1005-1030.

Penrose E. (1959), The Theory of the growth of the Firm, Oxford, Oxford University press.

Pluchart J.-J. (2013), « La gouvernance des entreprises socialement responsables », Recherches en Sciences de Gestion, vol. 2013/1, no 94, p. 53-72.

Poulain-Rehm T. (2007), « L’AS en France, un facteur de création de valeur ? », Banque & Marchés, no 88, p. 25-35.

Pugh W., Jahera J. et Oswald S. (1999), « ESOPs, Takeover Protection and Corporate Decision-Making », Journal of Economics and Finance, vol. 23, no 2, p. 170-185.

Rajan R. G. et Zingales L. (2000), « The Governance of the New Enterprise », in : X. Vives, (ed.), Corporate Governance : Theoretical and Empirical Perspectives, Cambridge UK, Cambridge University Press, p. 201-232.

Rajan R. G. et Zingales L. (1997), « Power in a theory of the firm », NBER Working Paper, no 6274, Cambridge MA.

Roberts J. et Van den Steen E. (2001), « Human capital and corporate governance », in : H. Albach et J. Schwalbach, (eds.), Corporate governance Essays in Honor of Horst Albach, Publications of the Society for Economics and Management at Humboldt University Berlin, Berlin, Springer-Verlag, p. 128-144.

Schwandt T. A. (1994), « Constructivist, interpretivist approaches to human inquiry », in : N. K. Denzin et Y. S. Lincoln (ed.), Handbook of qualitative research, Thousand Oaks, Sage Publication, p. 118-137.

Suchman M. C. (1995), « Managing legitimacy : Strategic and institutional approaches », Academy of management review, vol. 20, no 3, p. 571-610.

Thiétart R. (2014), Méthodes de recherche en management, (4e édition), Paris, Dunod.

Toe S., Hollandts X. et Valiorgue B. (2017), « La “face cachée” de l’AS : Étude empirique sur l’indice SBF 120 (2000-2014) », Revue Finance Contrôle Stratégie, no 20-1, p. 1-28.

176Wacheux F. (1996), Méthodes qualitatives et recherche en gestion, Paris, Economica.

Weber M. (1971), Économie et société, Tome 2, Paris, Plon.

Wernerfelt B. (1984), « A resource based view of the firm », Strategic management journal, vol. 5, no 2, p. 171-180.

Wirtz P. (2000), « Mental Patterns, Corporate Finance and Institutional Evolution : The Case of the French Corporate Governance System », Working paper no 1000101, LEG-FARGO, Université de Dijon.

Zingales L. (1998), « Corporate Governance », in : P. Newman (ed.), The New Palgrave, Dictionary of Economics and the Law, London, Stockton Press.

1 Cf. Communiqué de presse du 18 juin 2018 : https://www.legifrance.gouv.fr/affichLoiPreparation.do?idDocument=JORFDOLE000037080861&type=general&typeLoi=proj&legislature=15 consulté le 29/11/2019.

2 Source : FEAS, Eres – Étude AS 2017.

3 « Annual Economic Survey of Employee Share Ownership in European Countries », European Federation of Employee Share Ownership – Fédération Européenne de l’AS (EFES-FEAS), Bruxelles, 2017. La Fédération Européenne de l’AS publie tous les ans depuis 2006 un recensement à partir d’une base de données rassemblant les informations de toutes les entreprises cotées européennes de taille significative et toutes les entreprises non cotées contrôlées majoritairement par ses salariés dans les 28 pays de l’Union Européenne plus l’Islande, la Norvège et la Suisse. Pour le recensement de 2017, 2 709 entreprises ont été compilées (2 402 entreprises cotées et 307 entreprises non cotées).

4 Chiffre EFES-FEAS issu du recensement 2017 : alors que l’Europe continentale accuse un fléchissement sous les 20 %, la Grande Bretagne observe une tendance inverse.

5 Cf. Guide FAS 2015-2016 p. 283.

6 Dite « loi Breton » qui fait suite à des dispositions en ce sens avaient déjà été prévues dès la loi de 2001-152 du 19 février 2001 : l’article 1er, en son alinéa 1 précise l’intitulé du Livre IV du Code du Travail ainsi rédigé : « Les groupements professionnels, la représentation des salariés, l’intéressement, la participation et les plans d’épargne salariale », mais sans caractère obligatoire.

7 Guide FAS de l’épargne et de l’AS 2015-2016, p. 287.

8 Selon l’EFES-FEAS, sur la base des 266 sociétés cotées françaises (données arrêtées au 30.06.2016), 33 sociétés avaient des représentants de l’AS, avec une population de 42 représentants.

9 Cf. Guide FAS de l’épargne et de l’AS 2015-2016, p. 255 : « Les actions […] détenues par les salariés […] dans tous les FCPE du PEE sont comptabilisées pour l’application des règles prévoyant le cas échéant l’élection d’administrateurs ou de membres du conseil de surveillance issus de l’AS (article L.225-102 du code de commerce). […] Les articles L. 225-23 et 225-71 précisent que les candidats présentés à l’assemblée générale des actionnaires sont élus parmi les salariés actionnaires ou parmi les membres des conseils de surveillance des FCPE détenant des actions de la société et qui, à ce titre, doivent être eux-mêmes porteurs de parts ».

10 Code de gouvernement d’entreprise des sociétés cotées AFEP – MEDEF, novembre 2015 : https://www.ifa-asso.com/fileadmin/user_upload/Code_de_gouvernement_dentreprise_novembre_2015.pdf. (Consulté le 29/11/2019)

11 Depuis la loi Copé – Zimmermann de 2011 qui impose un quota de 40 % de femmes au minimum dans les conseils d’administration des sociétés cotées et des sociétés comptant plus de 500 salariés permanents et un chiffre d’affaires supérieur à 50 millions d’euros, et ce, à partir du 1er janvier 2017. En cas de non-respect de la loi, des sanctions sont applicables, comme la suspension du versement des jetons de présence et la nullité des nominations non conformes à cet objectif de parité.

12 Le respect des règles de bonne gouvernance s’impose aux sociétés cotées : elles doivent ainsi se référer à un code de gouvernance dans leur rapport d’activité en l’appliquant selon le principe comply or explain issu de la directive européenne 2006/46/CE, en expliquant les raisons pour lesquelles elles ont choisi de ne pas mettre en place certaines des recommandations.

13 L’indice Euronext FAS IAS ® : Depuis 1989, Euronext et la Fédération Française des Associations d’Actionnaires Salariés et Anciens Salariés éditent le premier indice au monde de l’Actionnariat Salarié : Euronext FAS IAS®, indice qui permet de mesurer la performance des entreprises dotées d’un actionnariat salarié significatif (cf. Guide FAS de l’épargne salariale et de l’actionnariat salarié 2015-2016).

14 Avant cette loi, les entreprises n’avaient aucune marge de manœuvre lorsqu’elles rencontraient des difficultés conjoncturelles et beaucoup ont dû recourir à des licenciements massifs. Le Gouvernement a invité les partenaires sociaux à une négociation pour apporter une plus grande flexibilité aux entreprises et des droits nouveaux pour les salariés. Cette négociation a débouché sur l’accord national interprofessionnel signé le 11 janvier 2013 par trois syndicats et trois organisations patronales. Cet accord a ensuite été transcrit dans la loi sur la sécurisation de l’emploi et promulgué le 14 juin 2013.

15 L’AMF (Autorité des Marchés Financiers) publie régulièrement des recommandations afin d’encadrer les pratiques, le statut et l’activité des sociétés spécialisées dans la gestion des droits de vote, proxy voting providers (à titre d’exemple, on peut citer le groupe de travail « Mansion », constitué en 2005 par l’AMF pour l’amélioration de l’exercice des droits de vote des actionnaires en France : https://www.amf-france.org/Publications/Rapports-etudes-et-analyses/Rapports-des-groupes-de-travail?docId=workspace%3A%2F%2FSpacesStore%2F00f4e26b-edb5-4519-92e9-c6ffa1d52e74)(consulté le 29/11/2019)