Investissement d’impact Vers une diversification de la recherche en finance ?

- Type de publication : Article de revue

- Revue : Entreprise & Société

2017 – 2, n° 2. varia - Auteur : Lagoarde-Segot (Thomas)

- Résumé : Cet article analyse les implications du développement de l’investissement d’impact pour la recherche en finance. Il aborde les implications sociétales de ce type d’allocation et l’analyse à travers le prisme de la théorie de l’agence, pour révéler une discordance épistémologique. Afin de surmonter les difficultés évoquées, l’article présente deux agendas de recherche, l’un basé sur l’inclusion de fonctions d’utilité interdépendantes en finance, l’autre sur l’adoption d’une posture subjectiviste.

- Pages : 155 à 174

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406073901

- ISBN : 978-2-406-07390-1

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-07390-1.p.0155

- Éditeur : Classiques Garnier

- Mise en ligne : 22/12/2017

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Finance, soutenabilité, épistémologie, impact, implication sociétale

Investissement d’impact

Vers une diversification de la recherche en finance ?

Thomas Lagoarde-Segot

Kedge Business School – Marseille1

Introduction

L’investissement d’impact totalisait en 2015 un montant global d’actifs de 60 milliards de dollars US (J.-P. Morgan, 2015). Paradoxalement, la recherche et l’enseignement en sciences de gestion ne se sont pas encore saisis de cet objet d’étude2. Afin d’expliquer cet état de fait, il est possible d’invoquer des facteurs d’ordre épistémologique. La théorie financière moderne, qui postule une séparation stricte entre propriété et contrôle, s’inscrit en effet dans un cadre épistémologique principalement fonctionnaliste et positiviste (Ardalan, 2008 ; Lagoarde-Segot, 2014). Dès lors, elle peut sembler mal équipée pour appréhender l’émergence3 de l’investissement d’impact. Bien qu’étant le produit de la libéralisation financière, ce dernier constitue en effet une entité irréductible 156à cette base (Lagoarde-Segot, 2014 ; Artis, 2013). En établissant une relation circulaire entre épargnant, entrepreneurs, investisseurs, tout en découplant le taux d’accumulation du capital de son allocation par la prise en compte des externalités, l’investissement d’impact induit un important bouleversement conceptuel. La « fonction finance » est en effet traversée par deux forces contradictoires : ramenée à un statut d’outil permettant à l’organisation de pérenniser son activité et de remplir sa mission éthique, elle fait simultanément l’objet d’une complexité accrue, liée à l’inclusion de critères sociétaux dans la fonction de décision des détenteurs de capitaux, et à l’adoption d’un mode de gestion participatif.

Dans ce cadre, la contribution de cet article sera de mettre à jour les zones de tension épistémologiques, ontologiques et méthodologiques séparant l’investissement d’impact de la théorie financière standard – non pas dans un objectif polémique, mais avec pour ambition de dégager de nouvelles perspectives pour la recherche en finance. Plus particulièrement, nous montrons qu’étudier l’investissement d’impact pourrait favoriser la diversification paradigmatique que plusieurs chercheurs appellent aujourd’hui de leurs vœux (Lagoarde-Segot, 2015 ; Paranque & Pérez, 2015 ; Lagoarde-Segot & Paranque, 2016 ; Schinckus, 2015 ; Faugère, 2014 ; Alijani & Karyotis, 2016 ; Boussard, 2016).

Nous revenons tout d’abord sur la vocation sociétale et les caractéristiques opérationnelles de l’investissement d’impact, que nous illustrons par une étude de cas (le Slow Money Alliance). Puis, nous déplaçons la discussion au plan épistémologique afin d’expliciter la réticence des chercheurs en finance à se saisir de cet objet d’étude. Enfin, nous introduisons deux agendas de recherche en finance pour surmonter les difficultés évoquées. L’un est basé sur l’inclusion de fonctions d’utilité interdépendantes dans les modèles traditionnels, l’autre appelle l’adoption d’une posture ontologique subjectiviste en finance. Ces deux approches, qui sont davantage complémentaires que contradictoires, s’inscrivent pleinement dans la perspective de la diversification de la finance académique.

La suite de cet article se présente comme suit. La section 2 revient sur les fondements de l’investissement d’impact. La section 3 analyse les rapports entre l’investissement d’impact et la théorie financière sous l’angle épistémologique. La section 4 offre de nouvelles perspectives pour la recherche en finance, et la section 5 rassemble nos conclusions.

157I. L’investissement d’impact

Principes et mode de fonctionnement

I.1. Soutenabilité et fonction finance

L’investissement d’impact peut être pensé comme une réponse des acteurs au contexte global de crise de soutenabilité. Il importe donc dans un premier temps de revenir sur ce concept, et sur ses implications pour la fonction finance. La définition canonique de la soutenabilité implique que la génération actuelle « gère les ressources naturelles de telle manière que la qualité de vie moyenne dont nous disposons puisse potentiellement être partagée par les générations futures » (Asheim, 1994). Les économistes distinguent cependant la soutenabilité faible de la soutenabilité forte (Neumayer, 2013). De façon simplifiée, la forme faible de la soutenabilité requiert que la dynamique économique stabilise le stock de capital agrégé K :

Avec « Kn » le capital naturel, « Kh » le capital humain et « Km » le capital manufacturé. L’épuisement du capital naturel « Kn » peut dès lors être compensé par une augmentation réciproque du capital humain « Kh » et du capital manufacturé « Km », de manière à stabiliser le stock global de capital « K ». Capital naturel et capital manufacturé sont ainsi conçus comme des « substituts de production » fournissant le même type de bien-être (Stiglitz, 1979). La soutenabilité résulte ainsi d’un mécanisme de marché : à un niveau donné de demande agrégée, l’épuisement des ressources naturelles « Kn » entraîne une augmentation de leur prix. Cette inflation incite les producteurs à innover pour produire des substituts de qualité (hausse de « Kh » et « Km »), ce qui contribue à réduire la pression exercée sur les ressources naturelles et, in fine, permet de stabiliser le stock global de capital « K ».

La soutenabilité forte décrit en revanche un système dans lequel la diminution du capital naturel « Kn » ne peut être compensée par la 158hausse des autres types de capital (Georgescu-Rogen, 1979). Le capital naturel est en effet défini comme « un ensemble de systèmes complexes consistant en des éléments biotiques et abiotiques, dont l’interaction détermine la capacité de l’écosystème à fournir directement ou indirectement aux sociétés humaines un large ensemble de fonctions et de services » (Pemenc et Ballet, 2015). Le capital naturel, le capital humain et le capital manufacturé sont alors modélisés comme des compléments de production. Dans ce cadre, la compensation entre les trois types de capitaux propre à la soutenabilité faible est inopérante. La soutenabilité requiert alors trois conditions nécessaires : (i) le taux d’utilisation des ressources naturelles renouvelables doit être égal à leur taux de renouvellement ; (ii) le taux d’émission des déchets ne doit pas dépasser la capacité d’assimilation de l’environnement ; et (iii) le taux d’exploitation des ressources naturelles non renouvelables ne doit pas dépasser leur taux de remplacement par des ressources renouvelables.

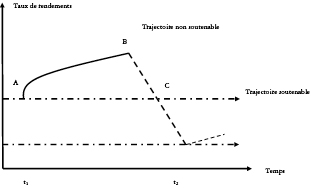

Quelle que soit la forme retenue, la soutenabilité nécessite un arbitrage inter-temporel. Cet arbitrage est illustré par la figure 1, où, pour un niveau donné de technologie, un investisseur peut choisir, à la période « t1 », entre deux stratégies d’allocation du capital : la maximisation du taux de rendement de court terme – ce qui se solde par un effondrement à long terme – ou l’obtention de profits inférieurs, mais stables dans le temps.

Cette figure met en évidence une tension fondamentale entre le raisonnement financier conventionnel et la contrainte de soutenabilité. En effet, seule la prise en compte de la génération suivante (à la période « t2 ») dans sa fonction d’utilité peut amener un investisseur à choisir un portefeuille « sous-optimal » au sens financier (c’est-à-dire à subir un coût d’opportunité représenté par l’aire « ABC »). Une condition nécessaire à la soutenabilité est donc l’utilisation par les investisseurs d’un « taux de rendement requis » inférieur au rendement d’équilibre de marché donné par le MEDAF. Seul cet ajustement permettrait d’accroître l’effet marginal des flux de long terme sur la valeur actuelle nette des projets d’investissement, et d’aligner ainsi les choix d’investissement avec les critères de soutenabilité (Baur et Lagoarde-Segot, 2016).

159

Figure 1 – Trajectoire économique et soutenabilité. Source : Wilson (2008).

L’enjeu est donc de modifier la fonction de décision des investisseurs. Mais cet impératif induit une complexification significative de la « fonction finance » : en effet, le financement conventionnel – quelle que soit la forme retenue (prêts, achats d’obligations, achats d’actions, investissements en fonds propres, création de fonds spécialisés…) – repose sur les valeurs monétaires fournies par la comptabilité. Celles-ci sont utilisées pour développer des outils décisionnels basés sur des critères de solvabilité et d’accumulation capitalistique. Mais la prise en compte de la soutenabilité déplace l’objectif de l’investissement de l’accumulation de monnaie vers l’accumulation de valeur. Dans le Logos financier, ces deux termes sont synonymes. Pourtant, si la monnaie est l’instrument permettant de mesurer la valeur, elle ne constitue cependant pas la valeur elle-même, qui, dans la perspective de la soutenabilité, revêt des aspects sociaux, environnementaux, et se matérialise dans le temps long. Dans ce cadre, l’innovation apportée par l’investissement d’impact est d’identifier correctement les externalités des activités économiques, de leur affecter un « prix4 », et enfin d’incorporer ce dernier dans un processus décisionnel participatif.

160Une telle complexification de la « fonction finance » a pour effet de ré-encastrer celle-ci dans le domaine sociétal : les liens interpersonnels (capital social, coopération…) ne sont plus considérés comme des notions « hors-champ », mais constituent le cadre partagé dans lequel se déterminent la gouvernance organisationnelle et l’allocation des capitaux. Les informations comptables et les outils managériaux dérivés sont ainsi ramenés au rang de conventions sociales et sont mis en balance avec les « rendements sociaux et environnementaux5 » de l’activité financée. Dès lors, l’activité de financement prend une dimension axiologique : c’est l’« Homme, sa liberté, son bonheur » qui constituent la seule « valeur », et c’est uniquement en ce qu’ils permettront de développer cette « valeur » que profits et dividendes trouvent la justification de leur existence (Benedikter, 2010).

I.2. Étude de cas : le Slow Money Alliance

L’association Slow Money Alliance, créé en Californie en 2009 et présente en France, en Australie, au Canada et au Japon se propose de « réparer l’économie par la base ». Ses membres affirment ainsi l’existence d’une relation négative entre la rapidité de circulation du capital et la préservation des sols (Tasch, 2008). La « financiarisation » des économies aurait en effet débouché sur le développement de cartels d’entreprises agro-alimentaires dont les activités compromettent la soutenabilité (détérioration de la qualité de l’alimentation, baisse continue de la fertilité des sols, conséquences délétères sur la santé humaine – cancers, obésité…). La réponse apportée par les acteurs du Slow Money Alliance consiste alors à mobiliser l’épargne pour la canaliser vers des entreprises de proximité à impact positif sur la fertilité des sols. Les acteurs financiers s’engagent donc dans un processus de transformation économique et culturelle en « étendant leur responsabilité fiduciaire au maintien du cadre de vie, de la diversité biologique et culturelle, à la préservation des communs et à la non-violence » (Tasch, 2008).

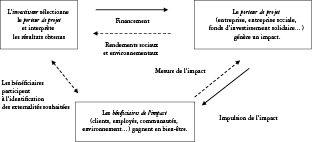

161Le Slow Money Alliance se présente comme un intermédiaire financier participatif : la relation entre bailleurs de fonds et porteurs de projet est circulaire, et prend la forme d’assemblées de parties prenantes (figure 1). L’allocation des investissements implique schématiquement trois catégories d’acteurs : le porteur de projet (entrepreneurs, fermiers, ONG…), la société et l’environnement (qui sont les bénéficiaires de l’impact souhaité), et le financeur. Si la décision de financement incombe à l’investisseur, les trois parties prenantes participent néanmoins à la mesure et à l’interprétation des effets induits, dans l’objectif de générer un gain partagé. Les décisions sont ainsi basées sur des discussions approfondies avec l’ensemble des parties prenantes du projet, afin de parvenir à une évaluation « au cas par cas6 ».

Les services financiers offerts par le Slow Money Alliance concernent la totalité du bilan des entreprises. Les associations de Slow Money Alliance peuvent ainsi fournir des liquidités de court terme aux entrepreneurs, en leur achetant en avance les biens ou services vendus. Elles leur allouent également des crédits de court et de moyen terme, par le biais d’associations de regroupement de prêteurs (« Beetcoin »). Ces crédits peuvent également servir de collatéral dans le cadre d’une demande de prêt auprès du secteur bancaire traditionnel. Enfin, elles injectent des fonds propres dans ces entreprises afin de renforcer leur solidité financière. Le tableau 1 recense quelques exemples d’initiatives et de produits financiers offerts.

À nos yeux, l’émergence de l’investissement d’impact au plan mondial constitue un phénomène de premier plan en ce qu’il constitue une réponse des acteurs à la crise de soutenabilité. Mais, comme nous l’avons noté précédemment, il reste encore très largement exclu du champ d’étude des publications scientifiques en finance (et par conséquent de nos domaines d’enseignement). Nous suggérons que ce paradoxe n’est pas le fruit du hasard ou d’un effet d’hystérèse7, mais qu’il traduit une discordance épistémologique, dont nous tenterons, dans la section suivante, de préciser les contours.

162

Figure 2 – Les parties prenantes de l’investissement d’impact.

Source : Lagoarde-Segot (2014).

|

Organisation |

Éligibilité |

Investissement plancher |

Maturité |

Description |

|

RSF Social Finance: Social Investment Fund |

Grand public |

1000 $ |

90 jours |

Produit d’investissement http://rsfsocialfinance.org/services/investing/overview |

|

Equal Exchange CD |

Grand public |

1000 $ |

3 ans |

Produit hybride comprenant un certificat de dépôt et une participation dans une coopérative de commerce équitable ou agro-alimentaire. http://www.equalexchange.coop/eecd |

|

Montana CDC |

Grand public |

5000 $ |

2 ans |

Produit d’investissement à faible rendement financier mais fort impact communautaire (État http://www.mtcdc.org/howtoinvest.html |

|

The Carrot Project |

Grand public |

5000 $ |

3 ans |

Investissement de soutien aux petites et moyennes fermes de http://www.thecarrotproject.org/for_investors |

| 163

Conservation Fund: Natural Capital Investment Fund |

Grand public |

50 000 $ |

Variable |

Financer les besoins en crédit et en fonds propres de petites entreprises impliquées dans la sauvegarde du capital naturel. http://www.ncifund.org |

|

RSF Social Finance: Mezzanine Fund |

Investisseurs accrédités |

500 000 $ |

7 ans |

Fournir des ressources en fonds propres pour permettre aux entreprises solidaires de croître http://rsfsocialfinance.org/services/investing/overview |

|

The Sustainability Group Impact Portfolio |

Investisseurs accrédités |

500 000 $ |

5 ans |

Portefeuille d’investissement http://www.sustainabilitygroup.com/contct-us |

|

Farmland LP |

Investisseurs accrédités |

50 000 $ |

3 ans |

Achat de terres agricoles conventionnelles pour une conversion en agriculture biologique. http://www.farmlandlp.com/contactus.html |

Tableau 1 – Fonds d’investissement Slow Money. Source : www.slowmoney.org

II. Investissement d’impact et finance

La discordance épistémologique

II.1. L’investissement d’impact : une notion « hors champ » ?

Rappelons tout d’abord que la théorie de l’agence analyse la gouvernance comme un problème d’ordre technique, survenant lorsque le propriétaire d’une entreprise (le principal) en délègue la gestion au dirigeant (l’agent). Dans cette situation, le dirigeant est incité à privilégier son intérêt personnel au détriment de celui du propriétaire de l’entreprise, ce qui tend à diminuer la valeur de celle-ci, par ailleurs 164déterminée par des marchés financiers supposés efficients (Jensen et Meckling, 1976). Ce cadre conceptuel ramène ainsi la gouvernance d’entreprise à un ensemble de procédés permettant de maximiser la « valeur » de la firme, elle-même mesurée par la valorisation boursière de ses fonds propres8. Les actionnaires sont ainsi présentés comme les dépositaires du bien-être collectif, dans un cadre méthodologique où la rationalité utilitariste est l’unique moteur de l’action individuelle et collective. La relation entre conflits d’agence et valorisation boursière de l’entreprise a fait l’objet de nombreuses vérifications économétriques (Shleifer et Vishny, 1997). Néanmoins, ce cadre théorique nous semble insuffisant pour appréhender l’investissement d’impact. Il appelle en effet l’une ou l’autre des deux attitudes intellectuelles suivantes :

La première attitude consiste à calquer la théorie de l’agence sur l’investissement d’impact, ce qui revient à considérer ce dernier comme un dysfonctionnement de la gouvernance d’entreprise. En effet, sous l’hypothèse d’une rationalité économique étroite, la prise en compte de critères extra-financiers se solde par une diminution du taux d’investissement, une hausse des coûts de production, une diminution des parts de marché, une diminution de la rentabilité financière, et une baisse de la valeur de la firme. L’investissement d’impact serait donc amené à disparaître puisqu’il témoigne d’une forme d’irrationalité9. Cet argument, dont les origines se retrouvent chez Friedman (1970), semble néanmoins contredit d’une part, par la croissance mondiale de l’économie sociale et solidaire, et d’autre part par les controverses empiriques concernant l’existence d’une prime financière associée à la responsabilité sociétale (Lagoarde-Segot 2014, Revelli et Viviani, 2015).

La seconde attitude consiste à affirmer que l’investissement d’impact obéit à des principes qui le situent d’emblée à l’extérieur du champ d’étude de la théorie financière. Mais cette affirmation en amène immédiatement une autre, selon laquelle le seul objet d’étude 165légitime de la finance serait la société capitaliste, et la seule forme de rationalité considérée, une rationalité utilitariste. Cette attitude est problématique dès lors que l’on établit une distinction entre « l’entreprise » (un des moyens d’assurer l’action collective, indépendant de l’époque et du lieu) et la « société » (une des formes principales prise par l’entreprise depuis la Révolution Industrielle) (Paranque, 2014). Placer l’investissement d’impact hors du périmètre la théorie financière reflète donc une confusion liée au glissement sémantique de « l’entreprise » à la « société ». En effet, si la rationalité économique peut jeter un éclairage utile sur la « société » ; en revanche, elle ne permet pas, à elle seule, d’appréhender « l’entreprise ». Cette dernière est nécessairement enchâssée dans un contexte social et historique, et son existence présuppose des institutions (telles que le droit des contrats et la propriété du capital).

Dans la section suivante, nous suggérons que l’incompatibilité avérée entre la théorie financière et l’investissement d’impact ne peut être pleinement résolue par le puzzle-solving ou même par l’introduction de nouvelles métaphores de recherche en finance (Morgan, 1980). Afin de comprendre les tenants et aboutissants de ce paradoxe, nous devons déplacer la discussion sur le plan plus fondamental du paradigme.

II.2. Ontologie objectiviste et idéologie financière

La grande majorité des travaux de recherche en finance postulent l’existence d’une réalité financière indépendante et objective, qu’il serait possible de mettre à jour par une méthodologie scientifique. Les chercheurs en finance partagent la conviction semi-consciente que l’utilisation d’un processus hypothético-déductif leur permet de saisir simultanément l’objet d’étude (par exemple, l’entreprise), et de vérifier la correspondance entre ce dernier et les outils conceptuels développés (par exemple, la théorie de l’agence). La relation entre la théorie financière et son objet (le monde économique et financier) est ainsi considérée comme une relation de « correspondance neutre », c’est-à-dire une relation purement externe qui n’affecte en aucune manière les caractéristiques intrinsèques de l’objet. En posant d’emblée une dichotomie observant/observé d’une part, et une identité observation/réalité d’autre part, cette hypothèse ontologique constitue le socle permettant aux économistes financiers d’adopter une démarche « scientifique » caractérisée par le 166respect des principes de logique interne et de validation par confrontation aux données10.

Néanmoins, les limites de cette « ontologie objectiviste » apparaissent dès lors que l’on considère le problème philosophique de la description. En effet, on distingue généralement les énonciations descriptives (qui renvoient à des méthodes, textes et affirmations qui décrivent une réalité qui leur est extérieure) des énonciations performatives (qui renvoient à des méthodes, textes et affirmations qui effectuent leur propre référence) (Austin, 1962). La relation principal-agent appartient à la seconde catégorie, dans la mesure où elle a vocation à servir de guide à la gouvernance d’entreprise (MacKenzie, 1995 ; Boussard, 2016). Par ailleurs, comme l’indique Muniesa (2015), l’objet d’étude de la théorie de l’agence n’est pas une réalité externe, mais un ensemble de contrats. Or, un contrat n’est rien d’autre qu’un écrit qui décrit un comportement attendu, et les termes d’un paiement. La façon dont l’objet d’étude (le contrat) est rédigé va structurer le fonctionnement réel de l’entreprise. On retrouve donc ici deux niveaux de performativité imbriqués : d’une part, la théorie de l’agent effectue les contrats, et d’autre part, les contrats eux-mêmes, objets d’étude de la théorie de l’agence, concrétisent la réalité économique et financière.

Enfin, à un troisième niveau, soulignons que l’ontologie objectiviste retenue par la théorie financière exerce également des effets performatifs. Comme nous l’avons évoqué plus haut, poser une relation de « correspondance neutre » entre la théorie de l’agence et la gouvernance d’entreprise nécessite de réduire l’objet d’étude (l’« entreprise ») à sa forme observable (la « société »). Dans ce cadre, une organisation n’acquiert un statut de réalité objective, et n’est traitée comme telle par la communauté scientifique, que si elle se conforme à ses attentes concernant le « réel » (c’est-à-dire, si elle prend la forme d’une « société »). Par conséquent, réduire « l’entreprise » à la « société », dans un cadre objectiviste, confère à un mode d’organisation socialement et historiquement déterminé le statut de réalité indépendante et objective. Le choix ontologique propre à 167la finance académique contribue donc à rigidifier le réel11, dans la mesure où il fige les règles par lesquelles les observations sont transformées en objets conceptuels.

Ces considérations nous amènent à remettre en question la validité de la relation de « correspondance neutre » évoquée plus haut, et à souligner la nature nécessairement idéologique12 de la recherche en finance. En effet, comme tout système politique, la gouvernance actionnariale ne peut se maintenir uniquement par la coercition, mais nécessite un certain degré de consentement. Avançons ici que le rôle idéologique de la théorie de l’agence est d’atténuer les tensions entre la prétention à la légitimité revendiquée par le pouvoir (marchés financiers et les actionnaires) et la croyance effective en cette légitimité de la part des parties prenantes, en fournissant un code d’interprétation commun. En outre, si l’on suit Hegel, une idéologie n’est qu’un produit transitoire des conditions fluctuantes de la vie des hommes en société. Il en découle que la théorie de l’agence ne reflète pas de principe universel, mais constitue plutôt un système intellectuel historiquement déterminé, et dont les critères de validité sont eux-mêmes soumis à des changements liées aux exigences et aux opportunités de la vie humaine. Son évolution, étant donné le contexte de crise mondiale de la soutenabilité, parait inéluctable. Mais comment enclencher le processus qui permettrait aux chercheurs d’appréhender l’investissement d’impact et de générer les effets performatifs qui permettront la nécessaire refonte de la « fonction finance » ? La section suivante tente de tracer quelques pistes qui, nous l’espérons, nous permettront de relever collectivement le défi de l’investissement d’impact.

168Iii. Appréhender l’investissement d’impact

Iii.1. L’apport des fonctions d’utilités interdépendantes

La première piste proposée ici reste conforme au programme positiviste propre à la finance, mais vise à élargir la cocneption de la rationalité individuelle, par la prise en compte de fonctions d’utilités interdépendantes (Bergstrom, 1999). En effet, la fonction d’utilité la plus couramment utilisée en finance pour décrire le comportement d’un investisseur est une fonction d’utilité quadratique de la forme  , où W représente la richesse et b le degré d’aversion au risque13. Il pourrait être opportun de réexaminer les résultats obtenus par la théorie financière (théorie du portefeuille, théorie de l’agence, etc.) en prenant pour point de départ des fonctions d’utilités interdépendantes telles que décrites par exemple par Bergstrom (1999) et Bramoullé (2001). Dans le cas le plus général, ces fonctions d’utilité peuvent être décrites comme suit.

, où W représente la richesse et b le degré d’aversion au risque13. Il pourrait être opportun de réexaminer les résultats obtenus par la théorie financière (théorie du portefeuille, théorie de l’agence, etc.) en prenant pour point de départ des fonctions d’utilités interdépendantes telles que décrites par exemple par Bergstrom (1999) et Bramoullé (2001). Dans le cas le plus général, ces fonctions d’utilité peuvent être décrites comme suit.

Supposons une économie avec N agents et k biens disponibles, dans laquelle les allocations de biens sont définies par le vecteur  (où

(où  représente la quantité de bien i allouée à l’agent j) et les allocations individuelles sont représentées par le vecteur

représente la quantité de bien i allouée à l’agent j) et les allocations individuelles sont représentées par le vecteur  . Les C préférences de chaque agent j sont déterminées simultanément par une fonction d’utilité privée

. Les C préférences de chaque agent j sont déterminées simultanément par une fonction d’utilité privée  et une fonction d’utilité interdépendante

et une fonction d’utilité interdépendante  . Le niveau d’utilité globale atteint par chaque agent est donné par

. Le niveau d’utilité globale atteint par chaque agent est donné par  . En notant

. En notant  le niveau d’utilité atteint par l’ensemble des agents à l’exception de l’agent j, la fonction d’utilité interdépendante individuelle prend donc la forme suivante :

le niveau d’utilité atteint par l’ensemble des agents à l’exception de l’agent j, la fonction d’utilité interdépendante individuelle prend donc la forme suivante :

Une propriété essentielle du système de préférences interdépendantes ainsi obtenu est qu’il détermine un système correspondant de fonctions 169d’utilité indépendantes  représentant les préférences de chaque agent pour chaque allocation des bien C. En posant

représentant les préférences de chaque agent pour chaque allocation des bien C. En posant  une fonction d’utilité indépendante pour chaque individu

une fonction d’utilité indépendante pour chaque individu  , on peut en effet définir une fonction vectorielle

, on peut en effet définir une fonction vectorielle  dans laquelle la je composante de

dans laquelle la je composante de  est . Bergman (1999) montre alors qu’un système de fonctions d’utilité interdépendantes induit le système suivant de fonctions d’utilité indépendantes à bienveillance normale (normal benevolence) :

est . Bergman (1999) montre alors qu’un système de fonctions d’utilité interdépendantes induit le système suivant de fonctions d’utilité indépendantes à bienveillance normale (normal benevolence) :

Où chaque  est une fonction monotone et croissante de chaque

est une fonction monotone et croissante de chaque  . Des travaux théoriques pourraient alors mettre à jour la théorie du portefeuille (frontière d’efficience, modèle d’évaluation des actifs financiers…) et la théorie de la gouvernance d’entreprise (théorie de l’agence, théorie des contrats), en substituant ce type de fonction d’utilité aux fonctions usuelles14. Les résultats obtenus pourraient ensuite faire l’objet de tests empiriques, et auraient pour conséquence de contribuer à redéfinir d’une manière robuste la notion de « rendement ». Notons toutefois qu’une telle approche impliquerait, en amont, la mise en place d’indicateurs quantitatifs, ce qui renvoie aux difficultés de mesure de la performance sociétale mis en exergue notamment par Revelli et Sentis (2012).

. Des travaux théoriques pourraient alors mettre à jour la théorie du portefeuille (frontière d’efficience, modèle d’évaluation des actifs financiers…) et la théorie de la gouvernance d’entreprise (théorie de l’agence, théorie des contrats), en substituant ce type de fonction d’utilité aux fonctions usuelles14. Les résultats obtenus pourraient ensuite faire l’objet de tests empiriques, et auraient pour conséquence de contribuer à redéfinir d’une manière robuste la notion de « rendement ». Notons toutefois qu’une telle approche impliquerait, en amont, la mise en place d’indicateurs quantitatifs, ce qui renvoie aux difficultés de mesure de la performance sociétale mis en exergue notamment par Revelli et Sentis (2012).

L’avantage de cette approche serait de préserver l’unicité méthodologique de la discipline, et d’obtenir des résultats généralisables. Son principal inconvénient, outre les difficultés évoquées quant à l’opérationnalisation empirique des résultats obtenus, est cependant d’être exposée au dilemme ontologique discuté dans la section précédente : la subjectivité du chercheur interviendrait nécessairement dans le choix d’une fonction d’utilité.

Iii.2. Une ontologie subjectiviste

Une piste alternative consisterait à rapprocher la finance académique des sciences sociales en favorisant le développement de travaux basés sur une ontologie subjectiviste (dont la filiation philosophique peut être établie, par exemple, chez Fichte ou Husserl).

170Rappelons que pour les subjectivistes, l’« objectivité » en sciences sociales est conçue comme une intersubjectivité, c’est à dire une interaction entre les consciences individuelles : les normes intersubjectives ne sont pas acceptées par les chercheurs car elles sont objectives, mais elles leur semblent objectives car elles sont collectivement acceptées. Dans ce cadre, la gouvernance d’entreprise est un phénomène transitoire assis sur un contexte historique et culturel spécifique : séparer l’entreprise de ses parties prenantes, ou séparer les actionnaires des parties prenantes, constitue une simplification excessive de la réalité et n’a que peu d’utilité pour déchiffrer la complexité du monde social. Dans la mesure où l’objet d’étude se construit, se déconstruit et se reconstruit différemment selon les situations, la recherche en finance est donc nécessairement une activité normative dont la fonction est d’analyser, d’apprécier et de reconstruire les principes par lesquels sont gérées les organisations. Les relations financières étant le produit d’un cadre socio-historique, il existe nécessairement plusieurs définitions de la « bonne gouvernance », toutes dépendantes de leur contexte.

L’adoption d’une telle posture ontologique en finance permettrait de développer des travaux pluralistes partant du constat que la gouvernance d’entreprise n’est pas seulement fondée sur les principes de rationalité et d’efficience, mais également par les courants idéologiques, politiques, philosophiques, les systèmes juridiques, les conventions sociales, les cultures, les modes de pensée, les méthodologies… Une telle ontologie impliquerait donc également une diversification des méthodes utilisées, et favoriserait ainsi le dialogue interdisciplinaire en finance15. Par ailleurs, la subjectivité du chercheur étant reconnue d’emblée, il deviendrait possible d’évaluer les contributions de différents modes d’organisation de gouvernance d’entreprise à un projet politique de soutenabilité sociale et écologique – si nécessaire, en posant les limites des formes d’organisations dominantes, dans l’objectif assumé de faire émerger des alternatives au statu-quo. Dans la mesure où la recherche en finance assumerait son aspect idéologique discuté plus haut, les chercheurs pourraient se libérer du carcan du positivisme pour afficher un 171objectif de remplacement du contrôle technique de l’entreprise par ses actionnaires par un principe de préservation de la nature et de réalisation du potentiel humain. Néanmoins, cette approche n’est pas non plus sans limites. En effet, le produit de la recherche subjectiviste n’est pas une relation de causalité, mais une théorie permettant d’expliquer le processus de construction de la réalité sociale spécifique à une situation donnée. Par conséquent, la définition retenue de la « connaissance » est beaucoup plus modeste, et la recherche court le risque de sombrer dans le relativisme ou l’affrontement idéologique. Par ailleurs, le choix d’une ontologie alternative rendrait la comparaison difficile avec le corpus théorique déjà établi.

Conclusion

Cet article partait du constat d’un décalage entre la croissance globale de l’investissement d’impact et son absence des programmes de recherche – et d’enseignement – en finance. Après avoir brièvement présenté les ressorts conceptuels et les principales innovations managériales apportées par l’investissement d’impact, nous avons avancé l’hypothèse que le manque d’intérêt manifesté par la communauté scientifique reflète une discordance épistémologique liée au choix d’une ontologie objectiviste en finance. Puis, nous avons illustré ce propos par un retour sur la question de la gouvernance d’entreprise, avant de tracer quelques pistes pour surmonter les difficultés évoquées, en présentant deux voies possible pour le développement de la recherche en finance : l’une, demeure dans un cadre positiviste, adopterait l’inclusion de fonctions d’utilité interdépendantes dans les modèles financiers, tandis que l’autre reposerait sur l’adoption d’une posture ontologique subjectiviste.

Suggérons pour conclure que les deux approches présentées sont davantage complémentaires que contradictoires : en effet, il serait tout à fait envisageable d’adopter une démarche subjectiviste pour établir une hypothèse de recherche, avant de généraliser les résultats obtenus sur une base hypothético-déductive. Par ailleurs, notons que développer des connaissances dans des directions différentes, voire opposées – sans 172nécessairement chercher à déterminer quelle approche est la plus pertinente – enrichirait considérablement notre compréhension du monde financier. L’interaction et le dialogue entre les différentes approches permettrait certainement de synthétiser, transformer, polariser, et clarifier les différences de point de vue, sans viser à obtenir un référentiel uniforme. Elle aurait également pour corollaire de responsabiliser les chercheurs en les rendant pleinement décisionnaires du protocole de recherche. Ils auraient en effet à se justifier explicitement de l’approche retenue, des hypothèses posées, et des objectifs de leur recherche, en fonction de la nature du problème posé, et des alternatives existantes. Ces agendas de recherche parallèles s’inscrivent donc pleinement dans la perspective de la diversification de la finance académique défendue par ailleurs (Lagoarde-Segot, 2015 ; Paranque & Pérez 2015 ; Schinckus, 2015 ; Faugère, 2014). Nos travaux futurs s’attèleront à la réalisation de ce programme scientifique.

173Références

Alijani S. et Karyotis C. (2016), Sustainability: Finance, Economy, and Society. Emerald Group Publishing, UK.

Ardalan K. (2008), On the Role of Paradigms in Finance. Alternative voices in contemporary economics, Ashgate, Hampshire, UK.

Artis A. (2013), Introduction à la finance solidaire. Presses Universitaires de Grenoble.

Baur D. et Lagoarde-Segot T. (2016), « The Contradiction Between Net Present Value and the Time Value of Money », in Sustainability: Finance, Economy, and society. Emerald Group Publishing, UK.

Benedikter R. (2010), Social Banking and Social Finance: Answers to the Economic Crisis, Springer Briefs in Business, New York, USA.

Bergstrom T. (1999), « Systems of Benevolent Utility Functions » Journal of Public Economic Theory, 1, p. 71-100.

Boussard V. (2016), Finance at Work. Routledge, UK.

Bramoullé Y. (2001), « Interdependent Utilities, Preference Indeterminacy, and Social Networks ». Working Paper, Department of Agricultural and Resource Economics, University of Maryland, USA.

Faugère C. (2014), « Ruthless Compassion in Banking and Finance », Research in International Business and Finance, 32, p. 106-121.

Friedman M. (1970), « The Social Responsibility of Business is to Increase its Profits ». The New York Times Magazine, September 13, 1970.

Georgescu-Roegen N. (1979), « Comments on the Papers by Daly and Stiglitz ». In V.K. Smith (éd.), Scarcity and Growth Reconsidered, Baltimore : Johns Hopkins Press, p. 95-105.

Jensen M. et Meckling W. (1976), « Theory of the Firm: Managerial Behavior, Agency Costs, and Capital Structure » Journal of Financial Economics, 3, p. 305-360.

Morgan J.P., (2015), Eyes on the Horizon: the Impact Investment Survey. Global Social Finance, May 2015.

Lagoarde-Segot T. (2014), La finance solidaire, un humanisme économique, De Boeck, Bruxelles.

Lagoarde-Segot T. (2015), « Diversifying Financial Research: from Financialization to Sustainability » International Review of Financial Analysis, 39, p. 1-6.

Lagoarde-Segot T. et Paranque B. (2016), « Finance Reconsidered: an Editorial », Research in International Business and Finance, forthcoming.

174MacKenzie D. et Millo Y. (2003), « Constructing a Market, Performing Theory: The Historical Sociology of a Financial Derivatives Exchange » American Journal of Sociology 109, p. 107-145.

Morgan G. (1980), « Paradigm, Metaphors, and Puzzle Solving in Organization Theory » Administrative Science Quarterly 25, p. 605-622

Muniesa F. (2015), The Provoked Economy. Economic Reality and the Performative Turn. Routledge, UK.

Neumayer E. (2013), Weak Versus Strong Sustainability: Exploring the Limits of Two Opposing Paradigms. 4th ed., Edward Elgar, Cheltenham, UK.

Paranque B. (2014), « Enterprise Beyond the Firm ». Working paper, KEDGE Business School.

Paranque B. et Pérez R. (2015), La finance autrement ? Réflexions critiques et perspectives sur la finance moderne. Presses du Septentrion

Pelenc J., Ballet J. et Dedeurwaerdere T. (2015), « Weak Sustainability Versus Strong Sustainability ». Brief for GSDR 2015, United Nations.

Revelli C. et Viviani J.-L. (2015), « Financial Performance of Socially Responsible Investing (SRI): What Have We Learned? A Meta-Analysis ». Business Ethics: A European Review, 24, p. 158-185.

Revelli C. et Sentis P. (2012), « L’investissement socialement responsable diffère-t-il vraiment de l’investissement conventionnel ? » La Revue des Sciences de Gestion, 255-256, p. 85-95.

Schinckus C. (2015), « Positivism in Finance and its Implication for the Diversification of Finance Research ». International Review of Financial Analysis 40, p. 103-106.

Shleifer A. et Vishny R.W. (1997), « A Survey of Corporate Governance » Journal of Finance 25, p. 737-783.

Stiglitz J.E. (1979), « A Neoclassical Analysis of the Economics of Natural Resources ». In V.K. Smith (éd.), Scarcity and Growth Reconsidered, Baltimore : Johns Hopkins Press, 36-66.

Tasch W. (2008), Inquiries Into the Nature of Slow Money. Chelsea Green USA.

1 thomas.lagoardesegot@kedgebs.com

2 En décembre 2015, une recherche sur le site Science Direct avec les mots clés « impact investment » et « social finance » retournait moins de dix articles publiés depuis 2005.

3 Au sens ontologique, l’émergence renvoie à « l’apparition soudaine de quelque chose qui n’était pas totalement prévisible et qui comporte des caractéristiques nouvelles ; mais qui produit à partir d’une base de réalité d’une certaine complexité une propriété ou une entité irréductible à cette base, et dont l’apparition marque un saut qualitatif (…) l’imprévisible nouveauté, le jaillissement des qualités est la marque de l’émergence » (Nef, 2009).

4 Les techniques de monétisation des résultats extra-financiers peuvent, par exemple, s’appuyer sur la méthode des préférences révélées par le marché (qui consiste à dériver le prix d’un bien non marchand du prix d’un bien marchand) ou des préférences déclarées par les agents (qui consiste à évaluer le prix que donnent les agents à un service non financier).

5 Des outils managériaux spécifiques, tels que le social return on investment (SROI), sont ainsi mobilisés à des fins évaluatives (menées rétrospectivement sur la base de résultats passés) ou prédictives (pour anticiper la valeur créée par un investissement).

6 Cette particularité distingue notamment le Slow Money Alliance d’autres agences d’investissement d’impact telles que les agences de notation extra-financières, les grandes banques et les fonds d’investissements. Ces investisseurs favorisent en effet généralement les outils quantitatifs, qui utilisent données passées et prédictions dans le cadre de protocoles statistiques (régressions, analyses coût-bénéfice…).

7 En effet, c’est plutôt la théorie financière qui précède les pratiques, et non l’inverse (McKenzie & Millo, 2003).

8 Ces procédés incluent par exemple mécanismes juridiques, procédés de contrôle interne, procédés de contrôle externe, concurrence sur les marchés de produit… Il existe ainsi une vaste recherche empirique se donnant pour objectif de comprendre les origines des coûts d’agence, de mesurer leur impact sur la valeur de marché des fonds propres de l’entreprise, et de proposer des stratégies permettant de les atténuer.

9 La rationalité étant ici entendue au sens le plus courant en finance : la maximisation d’une fonction d’utilité au second degré définissant l’utilité totale d’un investisseur comme la somme de son revenu anticipé et l’écart type de ce revenu.

10 Rappelons ici, en reprenant la typologie d’Auguste Comte, que les connaissances scientifiques émergent lorsque d’une part, les observations effectuées peuvent être rationnellement corrélées les unes aux autres, et d’autre part lorsque les phénomènes individuels peuvent être rangés dans des « classes de phénomènes », elles-mêmes liées à d’autres « classes de phénomène » par des lois de causalité (la théorie est alors une « loi dynamique ») ou de coexistence (la théorie est alors une « loi statique »).

11 Cette remarque n’implique pas que les résultats de la théorie de l’agence soient dénués de validité. Mais elle entre en résonnance avec l’avertissement lancé par Kant : le prix à payer pour établir des « jugements synthétiques » (en finance comme dans les autres disciplines) est de restreindre leur application au monde des phénomènes observables.

12 Nous entendons ce terme au sens de Weber, c’est-à-dire la légitimation d’un système de domination et d’autorité (Herrschaft).

13 Une des raisons du succès de la fonction d’utilité quadratique est qu’elle permet d’exprimer l’utilité anticipée, qui s’écrit  , en termes de moyenne et de variance. Si l’on définit la variance anticipée comme

, en termes de moyenne et de variance. Si l’on définit la variance anticipée comme  , l’utilité anticipée devient en effet :

, l’utilité anticipée devient en effet :  .

.

14 Une application évidente serait de donner une forme quadratique aux fonctions v.

15 Les méthodes de recherche privilégiées par les subjectivistes incluent les études de cas, et les travaux ethnographiques (description des mœurs et coutumes), phénoménographiques (étude de l’émergence de compréhensions subjectives du monde) et éthnométhodologiques (étude phénoménologique des faits sociaux) (Ardalan, 2008).