Surendettement, taux zéro et euphorie boursière

- Type de publication : Article de revue

- Revue : Entreprise & Société

2017 – 1, n° 1. varia - Auteur : Ninet (Jacques)

- Résumé : Ce document examine les principes fondateurs de la gouvernance de l’endettement souverain en zone euro et les données factuelles de la crise. Il montre qu’en dépit des régimes de rigueur budgétaire, l’endettement global n’a jamais cessé de croître, conséquence obligée de la dérive du partage des richesses créées. Sont esquissées les bases d’un modèle d’endettement public en régime de crise, qui montre que le compartiment des dettes souveraines n’échappe pas à la tendance générale de migration des marchés.

- Pages : 197 à 222

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406068426

- ISBN : 978-2-406-06842-6

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-06842-6.p.0197

- Éditeur : Classiques Garnier

- Mise en ligne : 10/03/2017

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Endettement souverain, endettement global, rigueur budgétaire, migration des marchés, crise

Surendettement, taux zéro

et euphorie boursière

Jacques Ninet

La théorie, c’est quand on sait tout et que rien ne fonctionne. La pratique, c’est quand tout fonctionne et que personne ne sait pourquoi. Ici, nous avons réuni théorie et pratique : Rien ne fonctionne… et personne ne sait pourquoi !

Albert Einstein

Introduction

Pour éviter que la crise bancaire et financière issue des subprime ne dégénère en une autre Grande Dépression, des Policy-mix inédits mêlant interventions monétaires non conventionnelles et engagement massif de la dépense publique ont été mis en œuvre dans tous les pays industrialisés à partir de la fin 2008. Il en est résulté une élévation brutale et générale – et jusqu’à ce jour irréversible – du niveau de l’endettement public justifiant des inquiétudes quant à l’apparition de mécanismes de trappe de dette.

Alors que les Royaume-Uni et les États-Unis maintenaient ces politiques, avec un succès relatif (et, pour les seconds, la coïncidence heureuse avec le boom du gaz de schiste), l’Europe a choisi dès 2010 la voie de la rigueur pour ramener ses sacro-saints ratios dans la norme qu’elle s’est fixée.

198Après avoir présenté une expression formelle de ce changement de régime de la dette souveraine, nous nous appuyons sur deux études publiées fin 2014 et début 2015 pour montrer que les divers plans macroéconomiques adoptés n’ont nulle part permis d’enrayer la dérive de la dette. Nous formulons l’hypothèse que cette dérive est la contrepartie inévitable de la volonté de maintenir à tout prix le niveau de la demande globale face au creusement des inégalités de patrimoines et de revenus et en dépit de la stagnation de ces derniers.

Nous suggérons en conclusion le lancement d’un programme de recherche en vue d’une modélisation dynamique de la dette introduisant des effets de seuils induits d’une part par la survenance de chocs exogènes et d’autre part par la non linéarité des relations macroéconomiques. Il s’agirait, en particulier, de montrer qu’avec des constantes d’inflation et de croissance potentielle voisine de zéro, l’évolution de l’endettement s’apparenterait à un régime chaotique et que des pays dont l’endettement public atteint des niveaux de 90 à 100 % n’ont aucune chance de voir cet endettement diminuer par le simple jeu des ajustements macro traditionnels s’ils ne peuvent produire un fort excédent des paiements courants.

I. Du régime d’endettement bénin

à la crise des dettes souveraines en zone euro

I.1. Le régime de croisière de la dette publique

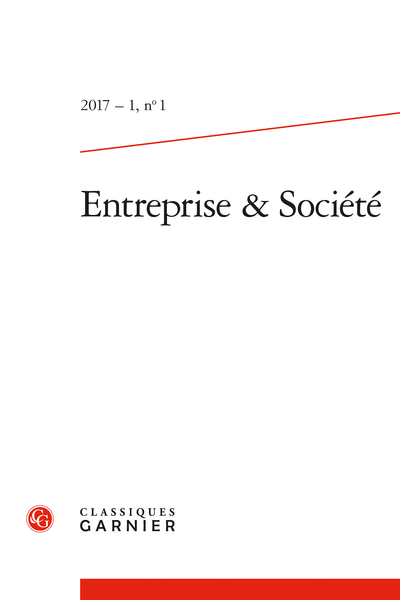

Si l’État vit quasiment en permanence à crédit, comme la plupart des agents économiques, il se singularise par le fait que la dette publique ne se rembourse jamais. L’État ayant le privilège de lever l’impôt, il peut emprunter tant que ses recettes lui permettent d’honorer les paiements d’intérêts sans recourir à un endettement supplémentaire1. Ce mécanisme de roll over permanent fonctionne donc tant que la dette reste dans des limites acceptables, c’est-à-dire tant qu’est assurée la perpétuation du 199statu quo ante d’un point de vue strictement arithmétique, dans une relation d’équilibre entre la richesse produite (croissance du PIB nominal incluant la dérive inflationniste), le solde primaire du budget et le taux d’intérêt servi sur la dette.

A. Formalisation en régime constant

|

B = solde budgétaire |

B * = Solde primaire |

|

D = dette publique |

I = charge d’intérêts au taux r |

|

P = PIB |

f = taux d’inflation |

|

g = taux de croissance en volume |

γ = f + g = croissance nominale |

|

d t = le taux dette/PIB au temps t |

b = le ratio solde budgétaire/PIB |

|

B = B * + I |

|

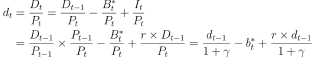

D’où :

Si γ b* et r sont constants, il vient :

–A.a. En cas de déficit primaire, la dette converge

si la croissance est supérieure au taux d’intérêt de la dette

Si b* < 0 dn converge siγ > r. On a alors :

On remarque que la dette converge vers un niveau indépendant de sa valeur initiale mais dépendant du solde budgétaire (fonction décroissante) et de l’écart entre croissance et taux d’intérêt (fonction croissante).

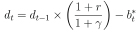

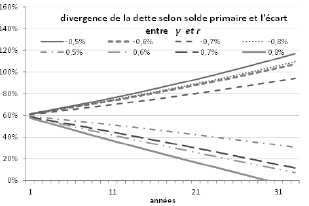

Fig. 1 – Sur 100 ans.

Les séries 1, 2 et 3 correspondent aux critères de Maastricht : croissance nominale de 5 %, taux d’intérêt de 4 % ; déficit primaire de 0,4 % et déficit total autour de 3 %. Elles diffèrent par le niveau de dette initial : 50,60 ou 70 %. Les séries 2 et 3 convergent vers 60 % – niveau constant de la 1re – mais sur un temps long (100 ans).

Partant d’une valeur commune de 60 %, les séries 4 et 5 affichent des conditions de croissance et d’intérêts identiques (toujours 5 % et 4 %) mais se différentient par le niveau de déficit primaire : elles convergent donc vers des niveaux très différents (respectivement 52 % et 105 %).

Les séries 6,7,8 quant à elles se distinguent par l’écart niveau de croissance/taux d’intérêt (respectivement 0,5 % 1 % 1,5 %). Là aussi on observe de forts écarts sur les valeurs limite : 125 %, 63 %, 42 %.

Réciproquement, on peut déterminer le niveau de déficit primaire à respecter en fonction de ces même taux et de l’objectif d’endettement poursuivi.

–A.b. Divergences

La dette diverge vers l’infini si on cumule un déficit primaire et un déficit de croissance et converge vers zéro en cas de cumul d’un excédent primaire et d’un supplément de croissance.

La première configuration évoque le cas du Japon. La seconde a été brièvement entrevue par les États-Unis lors du second mandat Clinton.

–A.c. Cas complexes

Que se passe-t-il si on a à la fois un déficit de croissance et un excédent primaire ? En fonction du niveau initial d’endettement, on va trouver des points charnières (points-selle) autour desquels la dette soit se contracte vers zéro, soit augmente indéfiniment. À titre d’exemple les tableaux ci-dessous illustrent ce mécanisme en partant de deux niveaux d’endettement : 60 % et 90 %.

202

Les critères déficit/Pib et endettement/PIB fixés dans le marbre par le traité de Maastricht relèvent directement de la logique exposée ci-dessus, les niveaux absolus retenus (3 % et 60 %) faisant implicitement référence aux conditions spécifiques de croissance, d’inflation et de taux d’intérêt nominal de la dette qui prévalaient à l’aube des années 1990 et qui n’ont manifestement plus cours aujourd’hui. C’est précisément ce changement de régime qui nous occupera dans la suite de ce texte.

203B. Régime réel à données variables.

L’élément crucial, lorsqu’on passe du modèle à données constantes, qui vient d’être exposé, à la réalité, est l’hétérogénéité temporelle des variables-clé. La croissance et l’inflation concernent des flux (les variations annuelles de la production et des prix), alors que le taux d’intérêt concerne le stock de dette. En cas de baisse sensible de l’ensemble des variables, la décrue des taux ne s’applique qu’au renouvellement des emprunts échus + la part de bons du trésor à court terme + les emprunts indexés sur l’inflation. Pour la dette française cela représente environ 40 % de la dette. Cette caractéristique fondamentale, jointe à l’interaction entre les politiques budgétaires et monétaires, d’une part, et les variables macro telles que la croissance et l’inflation, d’autre part, rendent impossible une formalisation linéaire, d’autant plus que des effets de seuils, des phénomènes de prophéties auto-réalisatrices voire des inversions de tendance peuvent apparaître.

La fixité des critères du pacte de stabilité, au-delà de sa symbolique, reste pour cette raison, une absurdité économique.

I.2. La crise de 2008 et la rupture

du modèle d’endettement bénin

À partir du choc exogène provoqué par la crise financière et bancaire des subprime (2008), et du fait des politiques de relance et de la reprise de facto de dettes privées (bancaires) insolvables2, les trajectoires de déficit et d’endettement sont brusquement sorties du canal à l’intérieur duquel elles pouvaient se perpétuer indéfiniment et dans lequel les taux de rendement obligataires étaient peu ou prou déterminés par l’anticipation des taux courts futurs, conformément à la logique à peu près convergente des différentes modélisations de courbe.

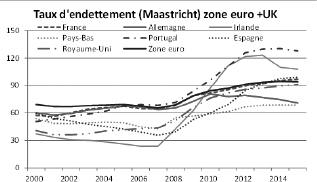

On se doit de souligner l’importance de la différentiation des situations à l’entrée de la crise, entre les pays proches de l’équilibre (Europe « du Nord ») et ceux qui étaient déjà « border line », compte tenu du ralentissement de la croissance et de la baisse de l’inflation (France et Europe du Sud). N’oublions pas non plus que les situations des pays de la zone euro ne différaient guère, juste après le choc, de celles de leurs principaux partenaires au sein de l’OCDE.

204

Fig. 2 – Tableaux-clés de l’OCDE – ISSN 2074-3874

– © OECD 2014.

I.3. Crise de solvabilité ou crise de liquidité

Les marchés financiers (les bonds vigilantes) ont dans un premier temps sévèrement sanctionné cette dérive (2010-2011), jugeant que les niveaux d’endettement atteints mettaient en doute la soutenabilité à long terme des finances publiques. La singularité de la crise de 2011 est toutefois que si l’on écarte le cas de la Grèce, résolument insolvable, les dettes des autres pays « méditerranéens » – se trouvaient encore assez loin des niveaux préfigurant leur insolvabilité.

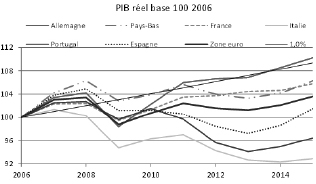

La détermination d’un seuil de trappe de dette reste un sujet controversé, notamment parce que la composante renchérissement des taux de cette spirale dépend étroitement du caractère captif ou non de l’épargne (Japon, Italie). Mais on comprend intuitivement qu’au-delà d’un certain niveau de dette et de déficit, le retour naturel dans le « canal » (i.e. l’abaissement de la dette grâce au retour de l’excédent budgétaire) devient impossible du fait de la capacité limitée de l’économie à « encaisser » un ajustement brutal des finances publiques. On se souvient à ce propos de l’étonnante « confession » de l’économiste en chef du FMI, Olivier Blanchard, reconnaissant l’erreur de calibrage du multiplicateur budgétaire dans les modèles ayant servi de référence 206aux politiques d’ajustement de 20113. Les pays les plus proactifs dans la reconquête d’un excédent primaire, ayant sous-estimé son impact récessif, ont sévèrement rechuté, dans une spirale baisse du PIB/baisse des recettes fiscales4, dont ils peinent encore à sortir (Espagne, Italie, Portugal et évidemment Grèce).

L’impact est encore plus net si on considère le niveau du PIB (base 100 en 2006) et non ses variations annuelles.

La crise de la dette souveraine en zone euro est donc l’illustration parfaite d’une configuration dans laquelle le doute sur la solvabilité d’UN agent vient détruire la liquidité sur TOUS les titres de sa catégorie5. L’appréhension de ce type de contamination constitue de fait le point le plus délicat de toute approche macro-prudentielle, puisqu’il ne s’agit plus seulement d’évaluer le risque propre à chaque émetteur ou le risque de défaillances conjointes, mais d’anticiper la propagation de la défiance. C’est cette analyse qui, au moins dans un premier temps, a conduit la BCE à intervenir sur le marché des dettes, via les banques.

208II. L’irrépressible dérive de la dette

Vraies causes et fausses réponses

II.1. L’irrépressible croissance

de l’endettement global

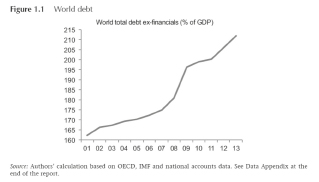

Depuis la crise, l’endettement global n’a cessé de progresser, à une vitesse supérieure à la croissance, au niveau mondial. Deux documents, l’un émanent en 2014 de l’International Center for Monetary Studies6 et l’autre en 2015 du McKinsey Global Institute7 montrent que même s’il a un peu décéléré, l’endettement global a continué de progresser après 2007, dans l’absolu et relativement au PIB, dans le monde.

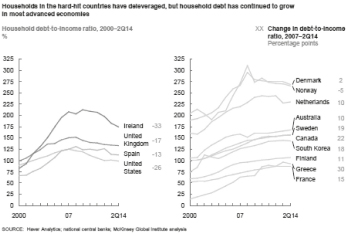

Cet accroissement concerne TOUS les agents, même si les ménages et le secteur financier ont connu un net ralentissement.

209

Après 2009, les pays émergents connaissent eux aussi une forte accélération du taux d’endettement

II.2. La monétisation de la dette,

solution miracle ou trompe l’œil ?

A. Taux zéro et politiques monétaires non conventionnelles

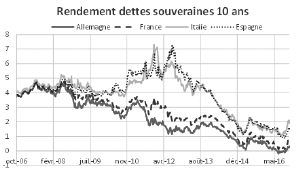

Alors que la Fed a mis en place dès 2008 un arsenal exceptionnel (taux à zéro et quantitative easing massifs, la BCE a attendu la crise des dettes souveraines de l’été 2012 pour intervenir afin de restaurer la liquidité des titres de dettes, sans limite de volume et de durée (« whatever it takes »). Dès lors, les rendements obligataires, dans toute 210la zone euro, n’ont cessé de décroître, en ligne avec la décrue des taux directeurs, jusqu’aux niveaux les plus bas de toute l’histoire économique moderne. Au printemps 2015, le bund allemand à 10 ans offrait un rendement quasi nul, dans le sillage d’une politique de QE sans précédent8, dernière ressource pour combattre la déflation au moyen d’un « impact notable (1100 milliards d’euros) sur le bilan » de l’Institution9.

Naturellement, cette baisse des taux a un effet réflexif positif, puisqu’elle diminue la charge de la dette sur le renouvellement du stock (ce sont les emprunts à MLT venant à échéance qui portent les taux les plus élevés) et abaisse à zéro le coût de la dette flottante (Btf). Le graphique ci-dessous illustre l’effet de ce mécanisme sur la charge d’intérêt de la dette française avec, en 2014, une « économie » de 15 MD€ sur ce qui avait été prévu en 2010.

211

Fig. 3 – Commission des finances du Sénat.

B. L’illusion du multiplicateur monétaire

Le mix de la rigueur budgétaire et d’une politique monétaire hyper-accommodante, que d’aucuns ont osé nommer « austérité expansive », n’a en revanche eu aucun effet notable sur l’activité réelle en Europe –et probablement aussi aux États-Unis, dont la croissance au demeurant plutôt modeste reposerait bien plus sur le « miracle » énergétique. La cause de cet échec est l’effondrement du multiplicateur monétaire, élément clé du raisonnement, alors que les véritables moteurs de la croissance (Investissement, Innovation, demande finale stimulée par les revenus ou par l’effet richesse) sont tous éteints.

L’impact direct de l’expansionnisme monétaire est donc limité à l’abaissement de la charge de la dette, au moins en termes relatifs, via le relâchement de l’effort sur le solde primaire du budget qu’elle autorise. Quant à son impact indirect, il concerne évidemment la masse et le prix des actifs financiers, l’une et l’autre progressant de concert par l’effet conjoint de la croissance irrépressible des dettes et de l’abaissement vers zéro de tous les coûts de refinancement autorisant une nouvelle explosion des leviers financiers spéculatifs (leverage).

212

II.3 De quoi la dérive incontrôlable

de la dette est-elle le nom ?

Si tous s’accordent sur les causes immédiates du déclenchement de la crise, explosion de la bulle immobilière américaine, chute des subprimes etc. et sur le contexte qui les a favorisées (i.e. Les imperfections 213du système monétaire international), l’analyse approfondie des origines du surendettement reste toujours aussi imprononçable. La conséquence première et dramatique en est l’absence de la transformation radicale du modèle économique bancaire et financier, promise dans les déclarations d’intentions du début 2009 et rapidement passée à la trappe.

Au moment où les BPA (EPS) et les dividendes établissent des records historiques, au plan mondial, la règle d’accumulation du capital est plus que jamais au cœur de l’indétermination du cycle long de l’économie mondiale10, en dépit de l’incroyable accélération du progrès technique et de sa diffusion. Cette question renvoie à la nature potentiellement déflationniste du capitalisme (et spécifiquement du capitalisme financier dérégulé). La déflation peut être « bonne » quand elle reflète l’abaissement des coûts de production résultant du progrès technique et « mauvaise » quand elle frappe des agents surendettés pour cause d’insuffisance de revenu et correspond in fine au déséquilibre fondamental d’un système où les consommateurs occidentaux ne produisent plus ce qu’ils achètent et les producteurs des pays émergents n’achètent pas encore ce qu’ils produisent.

Le taux de rentabilité exigé ex-ante par les actionnaires, nœud de toute la théorie financière de l’entreprise, reste totalement absent du débat macro-économique. La question qui mériterait d’être posée relève pourtant du simple bon sens : si les taux d’intérêts sont naturellement et durablement bas, le maintien à un niveau élevé du rendement du capital (i.e. des actions), justifié dans la logique de Markowitz et du CPAM par la volatilité de sa valeur boursière, improprement qualifiée de « fair value », est-il macro économiquement neutre ? Dit autrement, le débat sur la stagnation séculaire, initié par Larry Summers, ne devrait-il pas s’intéresser à la distorsion entre le « taux réel d’équilibre » et le RoE ?

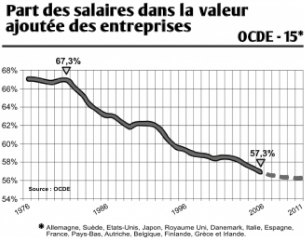

Dans un modèle global qui s’appuie sur de très faibles gains de productivité et qui s’obstine à les redistribuer presque exclusivement aux actionnaires (cf. graphe ci-dessous), le crédit – et la dépense publique – restent donc les supports exclusif de la demande globale, même si celle-ci est temporairement stimulée par des événements conjoncturels tels que la baisse de l’euro ou celle du prix du pétrole – qui se contredisent pour l’automobiliste européen – ou encore, aux États-Unis, l’arrivée du gaz de schiste.

214

La faiblesse de la progression des revenus salariaux et la concentration de la pression fiscale ont largement pesé sur les classes moyennes. Au total, le poids de la dette des ménages après avoir régulièrement progressé (sauf en Allemagne jusqu’en 2007) s’est au mieux stabilisé après la crise.

Fig. 4 – Comptabilité nationale. France,

ensemble des entreprises non financières.

II.4. Monétisation, taux zéro

et tendances déflationnistes

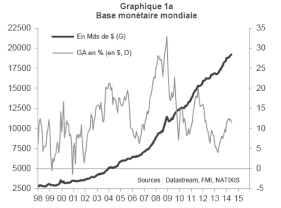

La poursuite de l’accumulation des dettes a eu pour contrepartie celle des liquidités, alimentée par l’explosion de la base monétaire résultant des différentes formes de QE orchestrées par les principales Banques centrales.

Initialement mises en place pour éviter un collapsus financier et bancaire après la chute de Lehman Brothers, ces politiques monétaires hyper-accommodantes ont insensiblement changé d’objectif au cours des dernières années, d’abord en organisant la liquidité sur les emprunts gouvernementaux, notamment pour éviter la dislocation de la zone euro, puis en cherchant à abaisser l’ensemble des coûts de refinancement, dans une recherche (vaine) de multiplicateur monétaire et, enfin, aujourd’hui comme arme désespérée contre des pressions déflationnistes croissantes.

217

Fig. 5 – Source BLS.

Il est pour le moins étonnant que des économistes convaincus de l’importance de l’ancrage des anticipations en matière d’inflation persistent à croire que des taux nuls, voire négatifs, permettent de combattre la déflation. De tels taux privent les épargnants modestes de tout revenu financier ou, ce qui revient au même, d’une capitalisation effective de leur épargne, ce qui ne peut que les pousser à ne pas réduire leur effort d’épargne, au mieux. Mais, surtout, de tels taux, si on répète ad nauseam qu’ils sont là pour longtemps, ne peuvent que renforcer la perception déflationniste et induire des comportements auto-réalisateurs. C’est ce constat qui pousse les dirigeants de la Fed à « normaliser » leus taux directeurs en dépit d’une économie encore fragile.

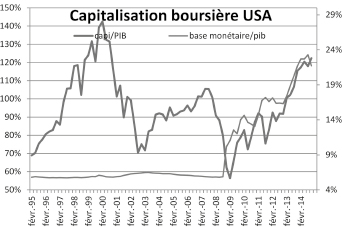

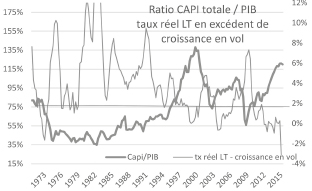

II.5. Monétisation, taux zéro et euphorie boursière

Bien que le lien entre excès de liquidité et prix des actifs soit un sujet controversé pour les théoriciens et les économètres11, il semble bien que l’explosion monétaire liée aux récents QE ait un rapport direct avec la forte progression de la bourse, notamment aux États-Unis.

218

Sur longue période, le ratio Capi/Pib est en moyenne de 75 %. Sur la période 1947-2015 ce chiffre est confirmé par la régression simple : Log(Capi) = Log(PIB) × 0,97 - 0,142. Toutefois, des divergences supérieures à 1 écart-type sont observées en 1956 ; 1965-1966 ; 1999-2000 ; 2014-2015. Des divergences inférieures à – 2 écart-types sont également observées en 1979-1982. La période pendant laquelle le ratio est inférieur à la moyenne (1974-1995) correspond à un taux réel LT dépassant la croissance en volume de plus de 2 % et inversement pour la période 1995-2015 –exception faite de la grande récession de 2008.

219

II.6. Modélisation

En appliquant un modèle à la Gordon Shapiro à l’ensemble du marché, on détermine la capitalisation théorique totale B0 par la formule :

Où

–au numérateur, q représente la quote part du PIB revenant au capital (corporate earnings), P le PIB nominal et di les « direct investment income » ;

–au dénominateur, r est le taux d’actualisation (soit le taux du T-Bond plus une marge) et g le taux de croissance du PIB, r étant par hypothèse toujours supérieur à g.

Si on nomme α le ratio « direct investment income »/PIB et q’ = q + αon peut écrire :

On considère que le taux d’actualisation est composé d’un taux sans risque rf(Treasury) et d’une prime rp

D’où il vient pour la prime de risque :

où K est le ratio Capi/PIB

où K est le ratio Capi/PIB

Le taux sans risque est lui-même composé de l’inflation anticipée et d’un taux réel d’équilibre ρ.

r f = i f + ρ

L’équation précédente peut être réécrite :

Le ratio de capitalisation est donc égal à la part de la valeur ajoutée revenant aux actionnaires déflatée de la prime de risque, majorée de l’excédent du taux sans risque sur la croissance en volume. Ainsi se trouve dénoué l’apparent paradoxe de la coexistence d’une économie de surendettement privée de dynamique de croissance et réduite à survivre grâce aux taux nuls et d’une bourse euphorique affichant les ratios de valorisation les plus élevés depuis les années 1920.

221Conclusion

Vers un modèle général de l’endettement

Les politiques menées par les banques centrales se heurtent dans les faits à la fois à la limite du taux zéro et au fait que l’équivalent de l’abaissement du taux produit par le QE ne « profite » qu’au système bancaire et aux actionnaires, sans se diffuser à l’économie réelle. Par conséquent, les agents économiques non financiers, y compris l’État, restent pris dans la trappe de la dette par la déflation.

La piste que nous évoquons ici n’a pas l’ambition de construire un modèle complet de macro-économie permettant de décrire les cycles économiques et financiers et pouvant conduire à des crises du type de celle de 1929 (la grande Dépression) ou de 2008 (la grande Répression), dans la lignée des travaux de Minsky et de leur extension par Steve Keen. On notera au passage que cette tâche devrait incomber prioritairement aux économistes mainstream qui s’avèrent toujours incapables d’expliquer comment on a pu passer quasi instantanément et à leur insu de la Grande Modération à la Grande Récession.

La modélisation à laquelle nous aspirons viserait donc à examiner, à partir de faits stylisés, les effets de seuils induits d’une part par la survenance de chocs exogènes et d’autre part par la non linéarité des relations macroéconomiques. Il s’agirait, en particulier, de montrer qu’avec des constantes d’inflation et de croissance potentielle voisines de zéro, l’évolution de l’endettement s’apparenterait à un régime chaotique, avec une sensibilité extrême aux conditions initiales et à des micro-variations des principaux paramètres. En particulier, l’objectif serait de tester empiriquement l’intuition selon laquelle des pays dont l’endettement public atteint des niveaux de 90 à 100 %, s’ils sont dépourvus d’un fort excédent des paiements courants, n’ont aucune chance de voir cet endettement diminuer par le simple jeu des ajustements macro traditionnels. Ce sujet constitue un programme de recherche passionnant pour les prochains mois.

222Références

Aubin C, Berdot JP, Leonard. [2006] « Banques centrales, liquiditéet prix d’actifs : une mise en perspective théorique ». Économie et Sociétés.

Artus P., Virard M-P. [2015]Croissance zéro. Comment éviter le chaos ? Fayard. Paris.

Damodaran A [1999] Estimating Equity Risk Premiums. Finance working paper. New York University.

Gouteron S, Szpiro D. [2005] Excès de liquidité monétaire et prix des actifs. Notes d’études et de recherche. Banque de France.

Graeber D. [2013]Debt, the first 5000 years. Trad. française : dette 5000 ans d’histoire. Les liens qui libèrent. Paris.

International Center For Monetary And Banking Studies & Centre For Economic Policy Research [2014] : Deleveraging, what deleveraging ? Geneva report on the world economy 16.

http://www.cepr.org/sites/default/files/news/Geneva16_0.pdf.

Keen S. [1995] “Finance and Economic Breakdown : Modeling Minsky’s ‘Financial Instability Hypothesis.’.” Journal of Post Keynesian Economics, 17(4), 607-35.

Keen S. [2014].Debunking Economics. Trad française : l’imposture économique. Éditions de l’Atelier Paris

Lordon F. [2014]La malfaçon : Monnaie européenne et souveraineté démocratique. Les liens qui libèrent. Paris.

Mckinsey Global Institute [2015]Debt and (not much) Deleveraging http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging.

Ninet J. [2012] L’apport de la lecture par les cycles Kondratiev. Flash no 17. La Française.

Reinhart C, Rogoff K. [2008] This Time is Different : A Panoramic View of Eight Centuries of Financial Crises NBER Working Paper No. 13882

1 En fait, l’État s’est de tout temps et partout autorisé à « remettre les compteur »s à zéro en déclarant de temps à autre tout ou partie de sa dette non remboursable.

2 P. Artus chiffre à 354 Md € la recapitalisation des banques par les États ou les fond européens entre 2008 et 2014.

3 http://www.imf.org/external/pubs/ft/wp/2013/wp1301.pdf.

4 Y compris les demandes de moratoires telles qu’elles s’accumulent en France aujourd’hui.

5 Avec 350 md€ vs 11 trillons pour l’ensemble de la zone, la dette grecque aurait pu être simplement « avalée ». Pour l’exemple, les cigales du Nord s’y sont refusées. Maladresse, rigidité ou complot, l’histoire jugera…

6 Deleveraging, what deleveraging ? Geneva report on the world economy 16 (International center for monetary and Banking studies & Centre for economic policy research) août 2014 http://www.cepr.org/sites/default/files/news/Geneva16_0.pdf.

7 Debt and (not much) Deleveraging McKinsey Global Institute fév 2015 http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging.

8 Dans son discours à Jackson Hole, en août 2014, Mario Draghi a soigneusement repris la sémantique de la Fed : “monetary policy can and should play a central role, which currently means an accommodative monetary policy for an extended period of time (…)and we stand ready to adjust our policy stance further”.

9 P. Artus évalue cet apport à l’équivalent d’une baisse de 70 bp du taux directeur. Ce chiffre est à comparer aux 300 bp estimés pour les QE de la Fed, avec des méthodologies différentes.

10 Cf. L’apport de la lecture par les cycles Kondratiev. Flash 17 août 2011.

11 « Excès de liquidité monétaire et prix des actif s ». Sylvain Gouteron & Daniel Szpiro. Notes d’études et de recherche. Banque de France. septembre 2005. « Banques centrales, liquidité et prix d’actifs : une mise en perspective théorique » C Aubin, Jean-Pierre Berdot et Jacques Léonard. Économie et Sociétés. Juin 2006.