Réflexions sur la gestion de la dette Des textes fondateurs à la crise actuelle

- Type de publication : Article de revue

- Revue : Entreprise & Société

2017 – 1, n° 1. varia - Auteurs : Dupré (Denis), Visser’t (Caspar)

- Résumé : Le rapport créancier-débiteur est historiquement source de nombreux conflits. Les textes anciens, du code d’Hammourabi aux textes de l’Ancien Testament, rapportent des tentatives de pacification de ces relations et tentent de proposer des principes de bonne conduite. Ces textes peuvent-ils encore nous aider dans une finance moderne ? L’emprunteur est aujourd’hui un particulier, une entreprise, État. Lors de mauvaise fortune du débiteur, comment définir les bonnes pratiques modernes de ce rapport créancier-débiteur ?

- Pages : 223 à 243

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406068426

- ISBN : 978-2-406-06842-6

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-06842-6.p.0223

- Éditeur : Classiques Garnier

- Mise en ligne : 10/03/2017

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Dette, Jubilé, créancier, débiteur, Hammourabi, Bible, Ancien Testament

Réflexions sur la gestion

de la dette

Des textes fondateurs à la crise actuelle1

Denis Dupré

et Caspar Visser’t

Introduction

Le cycle dette-violence

La dette est un rapport, une relation, un face-à-face entre créancier et débiteur. Mais l’exigence éthique n’est pas une nécessité ontologique. Cependant l’éthique peut poindre du face-à-face. Pour l’éviter, des intermédiaires, comme les huissiers par exemple ou les modernes financiers gestionnaires de « fonds vautours », font souvent la besogne d’exiger la dette pour éviter au créancier une confrontation directe avec son débiteur car « voir un visage, c’est déjà entendre : “Tu ne tueras point.” » [Levinas E. (1963), p. 21]. Sur cette question, que nous apprennent les sagesses véhiculées par les textes fondateurs ?

La monnaie est apparue, il y a 5000 ans en Mésopotamie, comme une monnaie dette, sur des « tablettes d’argile où l’on inscrivait une obligation de paiement futur, puis que l’on scellait à l’intérieur d’enveloppes d’argiles marquées du sceau de l’emprunteur. Le créancier conservait l’enveloppe 224en garantie ; au moment du remboursement, on l’ouvrait en brisant le sceau. » [Graeber D. (2013), p. 263]. Ainsi ces tablettes, reconnaissances de dette, ont circulé, devenant instrument négociable et monnaie. La « dette » devient monnaie du fait que le débiteur accepte que sa dette soit réclamée ultérieurement par toute autre personne que son premier créancier. La monnaie aujourd’hui est à 90 % de la dette fabriquée, selon ce vieux principe, par les banques privées. Cela étonne toujours car on pense que la banque compte sur nos dépôts pour prêter de l’argent – les dépôts font les crédits – : ce n’est vrai que dans 1 cas sur 10. Dans les autres cas – les crédits font les dépôts – la banque dit à son client : « Je vous prête 100 et je les dépose sur un compte de dépôt. Vous pouvez utiliser un chéquier, plus pratique qu’un billet, qui permet de payer n’importe qui pour des montants jusqu’à 100 ». Le pouvoir de dépenser 100 vient ainsi d’être créé ex-nihilo. Le banquier court un risque. Si tous les clients venaient demander l’argent inscrit sur leur compte en billets, la banque ne pourrait en honorer que 5 %. Elle se tournerait vers la Banque Centrale qui, pour ne pas reproduire le mécanisme de la crise de liquidité de 1929, lui fournirait les billets quitte à les fabriquer. Réfléchir sur la monnaie c’est donc réfléchir sur la dette, sur les dettes [Aglietta M. & al., (2016)]

Dans cette réflexion, nous voulons suivre deux pistes. D’une part, différencier les emprunteurs : les particuliers, les entreprises (prêts commerciaux) et les États. D’autre part, nous interroger sur les buts avoués ou inavoués du créancier : un but d’aide ou un but de domination, et ceci que l’emprunteur soit un particulier, une entreprise ou un État.

|

Particuliers |

Entreprises |

États |

|

|

Empathie du créancier |

Le crédit est consenti tout d’abord pour « aider ». Le créancier remet éventuelle une partie de la dette en cas de mauvaise fortune pour le débiteur. |

Le crédit est réalisé pour partager les éventuels profits avec celui qui apporte son travail |

Un taux majoré prend en compte le risque de faillite. Le crédit est en adéquation avec les possibilités futures de remboursement de l’État. Une remise d’une partie de la dette assure à l’état un service minimal des citoyens |

| 225

Égoïsme du créancier |

Le crédit est consenti tout d’abord pour « s’enrichir ». Si le remboursement ne le permet pas, la saisie des biens et l’esclavage sont les alternatives |

Le crédit est réalisé en exigeant un taux fixe indépendant des profits générés par l’activité. L’arrêt de l’activité par la faillite est exigé lorsque ce taux de rendement n’est pas atteint |

Un taux majoré prend en compte le risque de faillite. Le crédit peut dépasser les possibilités futures de remboursement de l’État. Il n’y a pas de remise de dette mais privatisation des biens communs et suppression des dépenses de l’état pour rembourser les créanciers |

Des anciens textes de la culture occidentale qui fondent encore notre vie en société et nos échanges nous serviront de repères ou nous permettront d’illustrer ces classifications.

I. Les dettes des particuliers

Juste remboursement sans esclavage

Tout homme est un être d’échanges, de besoins mais aussi de désirs. Un prêt à un particulier peut être motivé par une aide ; le créancier aide son voisin.

Ainsi dans la Bible, le créancier apporte l’aide à l’image de son Dieu qui a aidé son peuple à sortir de l’esclavage en Égypte :

Car ce sont mes serviteurs, que j’ai fait sortir du pays d’Égypte ; ils ne seront point vendus comme on vend des esclaves. […] Si ton frère devient pauvre, et que sa main fléchisse près de toi, tu le soutiendras ; tu feras de même pour celui qui est étranger et qui demeure dans le pays, afin qu’il vive avec toi. [Lévitique 25, v42 et 35].

Des règles éthiques au sens du bien vivre ensemble qui assurent la sécurité pour tous :

226Mettez mes lois en pratique, observez mes ordonnances et mettez-les en pratique, et vous habiterez en sécurité dans le pays [Lévitique 25, v18].

Selon le Coran, l’accès au Paradis va dépendre des bonnes actions pour aider ses frères en difficulté. Le danger de l’accumulation des richesses, dont le prêt est une possibilité, éloigne de Dieu. La nécessité impérieuse d’aider les plus pauvres va structurer la société. Ces commandements proviennent directement de la Sourate LXIV du Jugement Dernier du Coran :

15. Vos richesses et vos enfants sont votre tentation pendant que Dieu tient en réserve une récompense magnifique. 16. Craignez Dieu de toutes vos forces ; écoutez, obéissez, faites l’aumône (sadaqa) dans votre propre intérêt. Celui qui se tient en garde contre son avarice sera heureux.

Le créancier ne fait pas un don et il veut être remboursé parce qu’il aura peut-être besoin de cet argent ou parce qu’un tiers pourrait aussi avoir besoin de son aide ultérieurement. Il n’est pas question d’intérêt, mais le remboursement de la dette va de soi, sauf si le débiteur ne le peut pas. Dans ce cas l’emprunteur, s’il ne peut rembourser, aura un sentiment de culpabilité2. Parallèlement, l’autonomie du sujet moral créancier permet à ce dernier d’être responsable devant son choix d’exiger la dette ou de remettre cette dette en cas de mauvaise fortune du débiteur car

l’autonomie de la volonté est l’unique fondement d’une morale authentique, un impératif catégorique qui ne commande rien d’autre que cette autonomie. Le sujet moral kantien est ainsi défini par la suffisance d’une raison qui a le pouvoir de donner la loi. La raison fondatrice de la loi morale permet de faire l’économie de toute autorité extérieure. [Sarthou-Lajus N. (1997), p. 43].

Mais les prêts aux particuliers peuvent être aussi motivés par le désir du créancier de posséder tous les biens de l’emprunteur. Il devient alors créancier asocial, sous une forme bien particulière d’affirmation de la volonté de puissance, à la façon du surhomme de Nietzsche.

Les règles et les lois doivent se multiplier pour éviter les dérives de la cupidité sans limite que permet la dette. Alors que je ne pouvais pas empiler la nourriture pour des années parce qu’elle est périssable et difficile à conserver, je peux maintenant rêver d’endetter le plus possible de voisins pour les mettre à mon service comme esclaves ou confisquer leurs propriétés.

227L’esclavage pour dette est au service d’un individu. Il est différent de l’esclavage lié à la guerre qui est au service de l’état victorieux en lui donnant un moyen de financer la guerre et d’augmenter la force de travail de la cité. L’esclavage pour dette affaiblit l’État au profit de personnes privées dont la puissance concurrence l’État lui-même :

L’institution de l’esclavage permet déjà au riche de devenir un maître, elle lui permet de commander à certains hommes ; l’esclavage pour dettes fait plus, permettant au riche de réduire à sa merci, outre des étrangers d’origine captive ou achetés, les membres mêmes de sa propre communauté, les plus pauvres ou les plus faibles. […] Le sujet du Roi ou le citoyen d’une cité, s’il tombe en esclavage, n’est plus ni sujet ni citoyen. L’esclave n’a qu’un seul maître. Il ne paye pas d’impôts et ne doit pas le service militaire. À chaque fois qu’un homme libre est réduit en esclavage, le pouvoir y perd une source de revenu fiscal et un soldat. L’esclavage pour dettes et la vente, de soi ou d’apparentés, en esclavage sont en eux-mêmes une cause d’affaiblissement du pouvoir central. […]Les États, dans leur majorité, n’ont pas permis que les membres libres de la communauté puissent être réduits en esclavage et ainsi soustraits à leur autorité.[Testart A. (2000), p. 609].

Pour tenter d’enrayer la mise en esclavage en Mésopotamie il y a 4000 ans, les ordonnances royales pour libérer les endettés se sont succédées. Le plus vieux texte de loi du monde, le Code de Hammurabi – datant de 3800 ans – énonce des limites claires pour empêcher que les créanciers saisissent les moyens d’autonomie de leurs débiteurs :

Le créancier ne peut prendre de l’orge dans la maison du débiteur sans son consentement (art. 113), pas plus qu’il ne peut saisir un bœuf (art. 241), ce qui implique que l’on ne peut prendre ni ses moyens de travail, ni ceux de sa survie. Le créancier peut seulement saisir une personne, le débiteur peut-être, en tout cas sa femme, ses enfants ou un de ses esclaves (art. 115 sq.). Il est clair que, sauf bien sûr le dernier, ces gens ne sont pas dans la condition d’esclave : non seulement parce qu’ils seront automatiquement libérés au bout de trois ans, comme le dit l’article 117, mais aussi parce que, s’ils meurent dans la maison du créancier en raison de mauvais traitements qu’il leur aura infligés, le créancier le paiera de la mort d’un des siens, de la mort de son fils si c’est le fils du débiteur qui est mort (art. 116). (Ib)

Les prescriptions des Hébreux relatives à la dette permettent, il est vrai, que l’endetté originaire « des nations étrangères » puisse être asservi à tout jamais, acheté et possédé en toute propriété, transmis en héritage 228[Lévitique 25, v44-46)] Mais les « fils d’Israël » sont, comme les sujets du roi d’Hammourabi, traités comme des « frères » :

Si ton frère devient pauvre près de toi, et qu’il se vende à toi, tu ne lui imposeras point le travail d’un esclave. […] Il sera chez toi comme un mercenaire, comme celui qui y demeure ; il sera à ton service jusqu’à l’année du jubilé. […] Il sortira alors de chez toi, lui et ses enfants avec lui, et il retournera dans sa famille, dans la propriété de ses pères. […] Tu ne domineras point sur lui avec dureté, et tu craindras ton Dieu.[Lévitique 25. 39-41 et 43].

Pour laisser les moyens de l’autonomie future au débiteur, il ne faut toucher ni à sa nourriture de tous les jours ni à son outil de travail qui lui permet de vivre. Ainsi la terre ne se vend pas, car elle appartient à la famille et sa descendance. Seules sont vendues les récoltes et seulement jusqu’au jubilé :

Les terres ne se vendront point à perpétuité ; car le pays est à moi, car vous êtes chez moi comme étrangers et comme habitants. […]Plus il y aura d’années, plus tu élèveras le prix ; et moins il y aura d’années, plus tu le réduiras ; car c’est le nombre des récoltes qu’il te vend.[Lévitique 25, v15 et 23].

Ainsi il faut limiter le poids de la misère du débiteur en le libérant par le jubilé et en ne profitant pas du rapport de force :

Et vous sanctifierez la cinquantième année, vous publierez la liberté dans le pays pour tous ses habitants : ce sera pour vous le jubilé ; chacun de vous retournera dans sa propriété, et chacun de vous retournera dans sa famille. […] Tu ne tireras de lui ni intérêt ni usure, tu craindras ton Dieu, et ton frère vivra avec toi.[Lévitique 25, v10-36].

Cette règle du jubilé a fait couler beaucoup d’encre. Les exégètes de la Bible et les historiens se demandent si cette règle a pu être appliquée dans la réalité. Il existe un large consensus parmi les spécialistes de l’Ancien Testament pour dire que les livres de la Tora (parmi lesquels figure le livre du Lévitique) ont été rédigés à l’époque Perse, c’est-à-dire entre 520 et 330. La société juive, vivant en Judée – province de l’empire Perse – était déjà trop complexe pour qu’une application à la lettre de l’ensemble des lois contenues dans la Tora pût être envisagée. Soit on actualisait ces lois par un travail continu de formulation de commentaires, soit on les considérait comme des orientations plus générales pour la vie en commun, dont il s’agissait de dégager l’esprit. Or, pour ce qui concerne la règle du 229jubilé, il existe un texte qui suggère qu’elle a pu être appliquée dans les faits au moins une fois. Il s’agit d’un passage dans livre de Néhémie, à savoir le chapitre 5. Si ce livre comporte des parties dont l’authenticité n’est pas toujours assurée, les spécialistes sont d’accord pour affirmer que le chapitre 5, qui fait partie de ce qu’on appelle « le mémoire de Néhémie », est un témoignage authentique de la situation politique évoquée. Face à la misère du peuple, Néhémie qui, au milieu du 4e siècle avant JC, avait été nommé gouverneur de la province de Judée, en appelle aux riches propriétaires pour qu’ils remettent à leurs débiteurs leurs dettes :

Remettons-leur donc cette dette. Rendez-leur aujourd’hui même leurs champs, leurs vignes, leurs oliviers et leur maisons, et remettez-leur la part de l’argent, du blé, du vin et de l’huile que vous avez exigée comme intérêt [Néhémie 5, 11 – 12].

Applique-t-il le règle du jubilé ou s’agit-il d’une mesure unique inspirée par du simple bon sens ? Dans la suite, au chapitre 10, Néhémie fait état d’une série d’engagements pris par le peuple, et cela sous son impulsion. Ces engagements concernent les lois contenues dans la Tora parmi lesquelles la règle du jubilé :

… le septième jour, nous ferons relâche et remise de dettes de toutes sortes. [Néhémie 10, 32].

Il est donc plus que probable que la mesure de remise de dettes appliquée par Néhémie ait été inspirée de façon directe par cette règle du jubilé. Il est important de le souligner puisque cela montre que le jubilé est de l’ordre du réalisable.

Dans l’histoire de l’Église, et notamment celle de l’Église catholique, l’idée du jubilé s’est certes conservée, mais sous une forme spiritualisée. Les dettes remises – par Dieu par le moyen de l’Église – n’étaient pas des dettes d’argent ou de biens, mais des péchés. D’ailleurs, une contrepartie était généralement exigée (un pèlerinage, un don en argent…). Il est clair que ceci n’a plus grand-chose à voir avec le geste de Néhémie. Pour les Chrétiens, les lois de la Tora continuent à avoir une force d’interpellation. C’est s’y dérober que d’affirmer trop rapidement qu’elles sont, soit dépassées, soit à ne prendre qu’au figuré. Il serait temps de voir comment cette règle du jubilé, bien comprise, peut inspirer nos politiques d’aujourd’hui.

230II. Les dettes des entreprises et commerçants

Juste partage des profits sans taux fixe

Pour être équitable, l’intérêt de la dette doit correspondre à un partage des profits. Cependant il ne peut parfois pas s’exercer par l’éloignement des acteurs commerciaux :

Les administrateurs des palais et des temples et les marchands aventuriers qui parcouraient le monde avaient peu de points communs, et les premiers avaient conclu, semble-t-il, qu’on ne pouvait pas attendre d’un marchand rentré de terres lointaines qu’il soit totalement honnête au sujet de ses aventures[Graber D. (2013), p. 264].

C’est par manque de confiance que les prêts commerciaux introduisent alors le taux d’intérêt avec un rendement fixé d’avance.

La pratique contemporaine des prêts commerciaux, non seulement ne se base plus sur un partage des profits et pertes, mais définit un taux d’intérêt fixe qui ne prend pas en compte l’évolution de la valeur des biens (inflation). Ce taux fixe, qui n’est pas partage des profits, est celui que la finance islamique interdit car la dette, envisagée comme un lien qui unit, devient un lien qui étrangle. Ainsi la finance islamiste pratique théoriquement tout autre chose avec des emprunts liés à l’activité de l’entreprise, tels qu’au cas où l’activité disparait, si l’entrepreneur perd son travail, le créancier perd son argent.

Ce principe du taux fixe est non seulement injuste mais mauvais pour l’économie. Prenons un prêt à un taux fixe de 10 % d’intérêt dans un contexte où l’inflation est à 8 % ? Si l’inflation passe à 1 % c’est le débiteur qui est étranglé, alors que si l’inflation passe à 20 %, c’est le créancier qui est spolié. Maurice Allais, prix Nobel, souligne l’instabilité et l’iniquité d’un tel taux fixe et propose l’indexation des engagements sur l’avenir sur le niveau général des prix :

le refus de l’indexation ne peut avoir d’autre signification que l’institutionnalisation du vol. Si, par contre, il y a déflation la situation est inversée, et ce sont les débiteurs qui sont spoliés et les créanciers qui sont indûment avantagés. La situation reste tout aussi inique [Allais M. (1990), p. 64].

231De plus, actuellement, les règles de droit qui fixent l’arrêt de l’activité d’une entreprise en difficulté aggravent les dégâts provoqués par la dette à taux fixe3.

La conséquence de cette intransigeance de maintenir des intérêts fixes, hors de proportion et de justice, dans un contexte de crise, est la liquidation systématique de l’entreprise. Entreprise qui reporte immanquablement le « risque final » sur les salariés. De plus, cette logique peut favoriser un risque systémique qui entrainera en cascade, par la simple faillite d’une entreprise saine à laquelle on retire les capitaux nécessaires à son fonctionnement, toute une économie performante par ailleurs.

Il est aisé de constater que si l’excès de dette est nuisible pour l’intérêt général de l’économie, ce même excès de dette est pourtant « la perle rare » recherché par les actionnaires pour fabriquer des rendements élevés. Nous constatons dans ce système à taux fixe qu’en période d’expansion économique de la société, les créanciers de l’entreprise ne touchent qu’une partie du bénéfice que rapporte à l’entreprise l’investissement de la somme apportée. Mais dans une logique purement financière, plus il y a de dettes, meilleur est le rendement pour les actionnaires, car la somme affectée au remboursement de la dette est constante, quel que soit le taux d’inflation. C’est ainsi que ce système, piloté par des financiers, oblige les gestionnaires d’entreprise à endetter l’entreprise.

Le problème créé par les dettes est fabriqué par un mécanisme financier qui sépare la responsabilité des créanciers de celle des actionnaires. Car, plus la dette est forte, plus le rendement pour les actionnaires est grand, c’est l’effet de levier (cf. exemple supra).

232III. Les dettes des États

Légitimes pour l’intérêt général de la collectivité

Pourquoi un État s’endettait-il hier ? Pourquoi s’endette-t-il aujourd’hui ? À qui profite l’emprunt ?

La dette des États est une monnaie qui s’échange. La dette des États provient souvent de la guerre et conduit à la guerre. L’histoire a montré comment rois et tyrans s’endettaient pour mener des guerres. De la réussite de celles-ci dépendait le remboursement des créanciers ou leur traque, comme dans le cas des Templiers ou des Juifs au Moyen-âge en France. Au Moyen-âge, les riches marchands et banquiers des cités italiennes telles Venise ou Florence érigeaient un système de dette publique pour payer les mercenaires des conflits incessants entre les cités. En France, Saint Louis fut le premier à endetter lourdement l’État. Philippe le Bel est connu aussi pour avoir persécuté les Juifs et les Templiers non seulement pour ne pas payer sa dette, mais pour mettre la main sur les biens de ses créanciers.

À partir d’un certain niveau de dette, celle-ci devient incontrôlable. En 1797, le Directoire dut se résoudre à une banqueroute dite « des deux tiers » garantissant le paiement d’une rente réglée « rubis sur l’ongle » pour le tiers restant.

D’autres chemins s’offrent aux politiques : ne pas rembourser la dette, émettre de la monnaie, faire des économies, trouver des ressources supplémentaires avec les guerres ou les colonies. Ainsi la guerre est l’origine et la conséquence de la dette des États.

Noami Klein fait état – dans son livre « la Stratégie du choc » –d’une stratégie de dette orchestrée par les institutions internationales contrôlées par l’État américain :

confrontés aux chocs à répétition des années 80, les pays endettés n’avaient d’autre choix que de s’adresser à la Banque mondiale et au FMI. Ils se heurtaient alors au mur d’orthodoxie dressé par les Chicago Boys qui, en raison de leur formation, voyaient les catastrophes moins comme des problèmes à régler que comme de précieuses occasions qu’il fallait saisir au vol afin d’ouvrir de nouveaux territoires au libre-marché [Klein N. (2008), p. 252].

Avec la crise de la dette grecque, l’offensive de dépossession par les créanciers des biens communs du peuple grec a été des plus brutales : elle 233a exigé la privatisation des entreprises publiques, des ports et aéroports, la mise sur le marché des terres, jusqu’aux îles et des biens immobiliers. Les entrepreneurs et personnels politiques, qui se sont enrichis des contrats militaires ou de travaux publics, permis par l’endettement, bien souvent avec d’importantes surfacturations, ont eu le temps de cacher leur fortune dans les paradis fiscaux, notamment dans les banques suisses, allemandes et françaises. Les classes moyennes grecques paient la facture par leur transformation en classe pauvre. Le même schéma est à prévoir pour d’autres États européens. Or selon l’article 103 de la charte de l’ONU,

le respect et l’application des droits humains, tels qu’ils sont reconnus par les différentes conventions internationales, priment sur les autres engagements pris par les États, parmi lesquels le remboursement des dettes et l’application des programmes d’austérité [Millet D. et Toussaint É. (2012), p. 141].

Les États pourraient parfois payer les intérêts de leurs dettes non pas en faisant violence mais en levant l’impôt. Encore faudrait-il qu’ils luttent contre la fraude fiscale et les paradis fiscaux.

Mais la dette des États, c’est aussi la paresse de consommer sans produire. Une paresse que Keynes avait pensé après-guerre en inventant un système d’équilibrage des balances commerciales par les cours entre les devises (système Bancor). Ainsi, lorsqu’une balance commerciale d’un pays était trop déficitaire, automatiquement le cours de change de cette monnaie baissait par rapport aux autres monnaies, si bien qu’il vendait plus alors et qu’il importait moins puisque les biens venant de l’étranger apparaissaient alors plus chers. Ce projet de système monétaire a été refusé au profit du système dollar qui permit d’assurer alors la suprématie d’un seul pays, les États-Unis.

L’essentiel de ce que nous consommons en Europe et aux États-Unis est produit par les pays asiatiques, avec des travailleurs soumis à des conditions de vie proches de celles des esclaves antiques, sans que nous ne nous en soyons émus pendant des décennies lorsque nous achetions nos habits et souliers à « prix bas ». Or, la dette d’un État, c’est aussi la conséquence du déséquilibre de la balance commerciale. En effet, la dette s’accumule quand on ne produit plus autant qu’on consomme.

Il faudrait donc, soit produire plus, soit consommer moins (ce qui permettrait aussi d’être en accord avec nos enjeux écologiques). Sans 234cela, la dette s’allonge comme le nez de Pinocchio quand il ment. L’emprunteur-Pinocchio promet « un jour, je fabriquerai et te rembourserai » et il donne un papier représentant cette promesse : un bon du trésor. Mais au bout de 10 fois, le créancier ne le croit plus, il exige « tu me rembourses ; qu’as-tu ? Tout est à moi désormais ». Sauf si le débiteur reste fort militairement. Ainsi, la Chine continue à être l’usine du monde, achetant les matières premières et sa nourriture en Afrique et Amérique du sud, pendant que les États-Unis et l’Europe se permettent de consommer en s’endettant. Mais elle n’accepte plus les promesses des emprunteurs Pinocchio.

IV. Les dettes en 2015

Déséquilibres et (esquisses de) solutions

Il faut remarquer que, dans les périodes d’euphorie en haut de cycle économique, la prudence des créanciers comme celle des emprunteurs s’émousse :

Le succès pousse à l’insouciance quant à la possibilité d’erreur ; l’absence de sérieuses difficultés financières durant une longue période conduit au développement d’une économie euphorique dans laquelle les financements à court terme de positions longues deviennent un mode de vie normal [Minsky H.P (1986), p. 213].

Dans les schémas traditionnels, la dette est remboursée par les flux monétaires des revenus de l’entreprise ou la vente d’une partie des actifs. L’économiste Minsky montre qu’un nouveau type de dette se développe, qu’il nomme la « dette Ponzi4 ». Le remboursement de la dette nécessite soit que les actifs eux-mêmes prennent de la valeur pour pouvoir rembourser la dette, soit qu’un nouvel emprunt soit réalisé pour la rembourser.

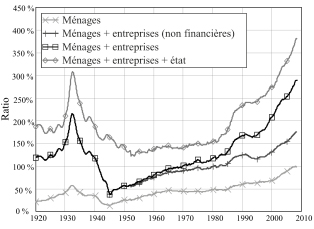

235S’il n’y a ni remise de dette, ni contrôle de l’endettement, les crises de dette sont inévitables. Le tableau ci-dessous présente la dette des ménages, des entreprises et des États par rapport à la production de richesse du pays. On s’aperçoit que dès l’an 2000 ce ratio aux États-Unis atteignait celui de la crise de 1929.

Fig. 1 – Accumulation des dettes des ménages, des entreprises

et de l’État américain par rapport au PIB de 1929 à 2008.

Source : Morgan Stanley.

C’est ainsi que l’excès de confiance dans l’avenir de l’économie et l’accumulation de dette conduisent à la crise.

Revenons à la typologie proposée selon que le créancier a de l’empathie ou non pour le débiteur. Dans le cas où il n’en a pas, si ses débiteurs ont peu de richesses et beaucoup de dettes, les violences sont proches, avec l’esclavage et la saisie des biens. Il est intéressant de regarder ce qui se passe globalement aujourd’hui et les ordres de grandeur des dettes. Nous sommes conduits à nous poser trois questions.

236Première question : Combien d’acteurs, dans le monde, ont plus de dettes que de valeurs de tous leurs actifs ?

Il n’y a pas de statistiques disponibles sur cette question et nous avons dû faire des estimations que nous donnons dans le tableau ci-après.

|

Particuliers |

Entreprises |

Finance |

États |

|

|

Dettesi |

40 000 |

56 000 |

45 000 |

58 000 |

|

Stock de richesses par type d’actifs |

Capitalisation boursière mondiale cotée (Bloomberg) = 60 000 Matières premières : nc Immobilier = 180 000ii. Ensemble des terres cultivables < 15 000iii |

|||

|

Stock de richesses par type de détenteur |

Richesse globale mondiale des États : 75 000iv Richesse globale mondiale des institutions : nc Richesse globale mondiale des patrimoines personnelsv : 263 000 (moyenne par adulte : 56 000 dollars). |

|||

|

Inégalités des stocks de richesses |

1 % de la population adulte détient 126 000 10 % de la population adulte détient 228 000 50 % de la population adulte (en dessous du seuil de 3650 dollars) en détient moins de 580 |

|||

|

Flux de richesses |

PIB mondiale = 78 000 (source CIA) |

|||

|

Inégalités des flux de richesses |

La part du centile supérieur des revenus dans l’OCDE est passée de 6,5 % en 1981 à 9,7 % en 2012vi Le nombre de personnes sous le seuil d’extrême pauvreté (1,25 dollar par jour et par personne) s’est réduit de 1,9 à 1 milliard entre 1981 et 2011 (Banque mondiale) |

|||

i. En 2014, la dette des pays et des entreprises, selon la Banque des règlements internationaux, atteint 100 000 milliards de dollars. L’horloge mondiale de la dette publique donnée par The Economist atteint 50 000 milliards. Avec celle des ménages, selon McKinsey Global Institute, elle atteint 200 000 milliards de dollars soit 286 % du PIB mondial.

ii. http://pdf.euro.savills.co.uk/residential---other/private-wealth.pdf.

iii. Les terres cultivables représentent 22 % des terres émergées, soit 3 278 millions d’hectares, la moitié est cultivée. À 5000 euros l’hectare (prix français), cela représenterait 15 000 milliards.

iv. « The Public Wealth of Nations », Dag Detter and Stefan Fölster, Palgrave Macmillan, 2015, 230 p.

237v. En 2014, La richesse globale mondiale des patrimoines personnels selon le global Wealth report de Crédit Suisse atteint 263 000 milliards de dollars et 1 % de la population riche en détient la moitié. 67 personnes détiennent autant que 3 milliards des plus pauvres. Le patrimoine personnel est somme des biens financiers (actions et obligations) et non-financiers (immobilier notamment) détenus par les adultes là où ils résident, moins leurs dettes éventuelles.

vi. Focus on Top Incomes taxation in OECD countries : Figures and Data (April 2014), site de l’OCDE consulté le 5 juillet 2015.

Fig. 1 – Dettes, actifs et revenus des particuliers,

des entreprises et des États en 2014 (en milliards de dollars).

De fait, on ne sait pas qui doit à qui. Les dettes des entreprises et de la finance sont en partie intégrées dans la capitalisation boursière mondiale et dans la richesse globale des patrimoines qui détiennent les créances. Mais combien de particuliers ont des dettes qui dépassent leurs actifs et combien d’état ont eux aussi des dettes dépassant leurs actifs ? Ces données ne semblent pas disponibles ni en nombre ni en montant. En revanche, tout montre que les inégalités augmentent, poussant les uns vers une concentration des richesses et les autres vers des dettes [Piketty T. (2013)].

Deuxième question : Pourquoi les dettes semblent-elles croître sans limite ?

En partie parce que les créanciers qui détiennent déjà les actifs, sont parfois emprunteurs eux-mêmes pour pouvoir investir davantage. Nos sociétés semblent également admettre une opacité des circuits de l’argent telle que l’évaluation de la richesse effective des créanciers est rendue impossible.

En partie parce que rien n’empêche le créancier d’augmenter la dette avec le taux d’intérêt qu’il veut, puisque plus aucun autre créancier ne souhaite prêter au débiteur insolvable. Le cas de la Grèce lorsque les taux ont flirté avec les 50 % d’intérêt par an en est un exemple.

Pourtant, il ne faut pas oublier qu’un taux d’intérêt est élevé parce qu’il sous-entend que le créancier a un pourcentage de chance faible de percevoir sa créance et qu’il accepte ce fait. Il est donc légitime de ne pas payer intégralement une dette consentie à un taux d’intérêt élevé lorsque son service devient hors des capacités de remboursement du débiteur.

238Troisième question : En réfléchissant au cas de la Grèce, on peut également se demander pourquoi des créanciers exigent des engagements sans mesure avec la « finitude » de ce pays et de ses ressources.

Nous proposons trois principes éclairés par les sagesses millénaires pour traiter la question de la relation juste entre débiteur et créancier.

Concernant la dette des particuliers, il faut donner à chacun la possibilité de repartir libre. C’est la remise de dette par la faillite personnelle. L’esclavage et le droit romain primitif prévoyait l’exécution du débiteur. La pratique envers le débiteur insolvable s’est adoucie avec la pratique légale de « venditio bonorum » qui consistait à la vente des biens du débiteur et sa perte du droit de vote. L’économie moderne pour se développer a eu besoin de redonner « une chance » à l’entrepreneur malchanceux de recréer une activité. Ainsi, la crise financière des années 1790 aux États-Unis engendra la première loi relative au droit de la faillite en 1800, abrogée en 1803. L’initiative commerciale, indispensable pour assurer l’essor économique du pays conduisit alors à accorder au débiteur un nouveau départ en cas de déconfiture, ou « fresh start ». Le Bankruptcy Act de 1978, qui prolonge celui de 1898 et constitue le Titre 11 du Code fédéral des États-Unis, permet la faillite personnelle. C’est cette faillite personnelle qui correspond à un Jubilé permanent.

Concernant la dette des entreprises, il convient de partager le profit entre le créancier et l’entrepreneur ; ici les principes de la finance islamique sont des principes de justice et d’efficacité économique. Il convient de limiter ou bannir l’endettement à taux fixe en remplaçant le créancier par un actionnaire stable sur une longue durée évitant ainsi le déclanchement inefficace économiquement de la procédure de faillite. Cette pratique apportera une robustesse accrue des entreprises dans les périodes difficiles.

Concernant la dette des États, il est nécessaire d’établir un nouveau code d’Hammourabi mondial pour respecter l’État créancier. Il comprendra de nouvelles règles permettant aux États débiteurs d’assurer leur souveraineté et la dignité de leurs citoyens. Nous voyons comment les États excédentaires, tel la Chine avec son fonds souverain de 4000 milliards de dollars ou les Pays du Golfe vivant de la rente pétrolière, achètent les terres cultivables, l’eau, l’énergie : tout ce qui devient des raretés. Il conviendrait, pour protéger les biens communs et ce qui 239permet aux peuples la survie et le travail, de ne payer dans certains cas que partiellement les dettes. Ceci passerait par une constitution protégeant les biens communs et interdisant leurs ventes en s’inspirant des tentatives de l’Islande ou de pays sud-américains. Il faudrait aussi que chaque État équilibre production et consommation dans le respect des contraintes écologiques. Sauf à accepter la disparition des classes moyennes, il faudrait enfin limiter l’enrichissement actuel exponentiel des très riches constaté aujourd’hui par l’économiste Piketty (2013).

Conclusion

La réponse à la question de la relation juste entre débiteur et créancier est donnée par le vieux code d’Hammourabi : il faut laisser l’accès à la nourriture et à ce qui permet le travail du débiteur pour rembourser sa dette. Si les créanciers ne cèdent pas, il faut imposer, démocratiquement, par le nombre, la protection de nos biens communs et de nos moyens de travail. Il faut honorer le créancier de tout ce qu’il est possible de donner en vivant chichement, mais, quand bien même nous serions responsables de notre surendettement, limiter cette frugalité dans le temps pour pouvoir repartir et réinvestir nos vies et nos activités, et par principe libérer nos enfants de nos dettes.

240Annexe

Textes bibliques sur la dette

Lévitique 25, v8 : « L’Éternel parla à Moïse sur la montagne de Sinaï, et dit :

|

25 |

v8 |

Tu compteras sept sabbats d’années, sept fois sept années, et les jours de ces sept sabbats d’années feront quarante-neuf ans. |

|

25 |

v9 |

Le dixième jour du septième mois, tu feras retentir les sons éclatants de la trompette ; le jour des expiations, vous sonnerez de la trompette dans tout votre pays. |

|

25 |

v10 |

Et vous sanctifierez la cinquantième année, vous publierez la liberté dans le pays pour tous ses habitants : ce sera pour vous le jubilé ; chacun de vous retournera dans sa propriété, et chacun de vous retournera dans sa famille. |

|

25 |

v13 |

Dans cette année de jubilé, chacun de vous retournera dans sa propriété. |

|

25 |

v14 |

Si vous vendez à votre prochain, ou si vous achetez de votre prochain, qu’aucun de vous ne trompe son frère. |

|

25 |

v23 |

Les terres ne se vendront point à perpétuité ; car le pays est à moi, car vous êtes chez moi comme étrangers et comme habitants. |

|

25 |

v35 |

Si ton frère devient pauvre, et que sa main fléchisse près de toi, tu le soutiendras ; tu feras de même pour celui qui est étranger et qui demeure dans le pays, afin qu’il vive avec toi. |

|

25 |

v36 |

Tu ne tireras de lui ni intérêt ni usure, tu craindras ton Dieu, et ton frère vivra avec toi. |

|

25 |

v37 |

Tu ne lui prêteras point ton argent à intérêt, et tu ne lui prêteras point tes vivres à usure. |

|

25 |

v39 |

Si ton frère devient pauvre près de toi, et qu’il se vende à toi, tu ne lui imposeras point le travail d’un esclave. |

|

25 |

v40 |

Il sera chez toi comme un mercenaire, comme celui qui y demeure ; il sera à ton service jusqu’à l’année du jubilé. |

|

25 |

v41 |

Il sortira alors de chez toi, lui et ses enfants avec lui, et il retournera dans sa famille, dans la propriété de ses pères. |

Deutéronome 15

Tous les sept ans, vous remettrez les dettes. 2 Voici ce qui concerne cette remise des dettes : lorsque l’année de la remise aura été proclamée en l’honneur de l’Éternel, tout créancier remettra la dette contractée envers lui par son prochain, qui est son compatriote, sans rien exiger de lui. 3 Vous pourrez exiger des étrangers le remboursement de leurs dettes, mais vous annulerez les dettes de vos compatriotes envers vous. 4 En fait, il ne doit pas y avoir de pauvres parmi vous, car l’Éternel votre Dieu veut vous combler de bénédictions dans le pays qu’il vous donne comme patrimoine foncier pour que vous en preniez possession 5 à condition toutefois que vous l’écoutiez pour obéir à tous les commandements que je vous transmets aujourd’hui et pour les appliquer, 6 car l’Éternel votre Dieu vous bénira comme il vous l’a promis. Alors vous prêterez de l’argent à beaucoup de nations étrangères, sans jamais avoir besoin d’emprunter. En effet, vous dominerez beaucoup de nations, et aucune ne vous dominera.

Deutéronome 23

20 Lorsque tu prêteras de l’argent, des vivres ou toute autre chose à un compatriote, vous n’exigerez pas d’intérêt de sa part. 21 Vous pouvez exiger des intérêts lorsque vous faites un prêt à un étranger, mais vous ne prêterez pas à intérêt à vos compatriotes. Alors l’Éternel votre Dieu vous bénira dans tout ce que vous entreprendrez dans le pays où vous allez entrer pour en prendre possession.

Néhémie, 10, 1-32

32 Tous les sept ans, nous laisserons reposer la terre et nous annulerons toutes les dettes.

Luc 16

13 Aucun domestique ne peut servir deux maîtres : ou bien il haïra l’un et aimera l’autre, ou bien il s’attachera à l’un et méprisera l’autre. Vous ne pouvez pas servir à la fois Dieu et l’argent. »

Néhémie 5, 6-12

6 Lorsque j’entendis leurs plaintes et toutes ces réclamations, je fus saisi d’une violente colère 7 et je pris la décision d’adresser de vifs reproches aux notables et aux chefs du peuple. Je leur dis : Quand vous 242prêtez de l’argent à vos compatriotes, vous leur demandez des intérêts ! Je convoquai une grande assemblée pour traiter leur cas. 10 Moi aussi, mes proches et mes collaborateurs, nous leur avons prêté de l’argent et du blé. Remettons-leur donc cette dette ! 11 Rendez-leur aujourd’hui même leurs champs, leurs vignes, leurs oliviers et leurs maisons, et remettez-leur la part de l’argent, du blé, du vin et de l’huile que vous avez exigée d’eux comme intérêt. 12 Ils répondirent : Nous ferons ce que tu demandes, nous rendrons ce que nous avons pris et nous n’exigerons rien d’eux. Alors j’appelai les prêtres devant lesquels je fis prêter serment à ces gens d’agir comme ils l’avaient dit.

243Références

Aglietta M., Ould Ahmed P., Ponsot J-F. (2016), La monnaie entre dettes et souveraineté, Ed. Odile Jacob, Paris.

Allais M. (1990) Pour l’indexation. Clément Juglar, Paris.

Graeber D. (2013), Dette : 5000 ans d’histoire. Les Liens qui libèrent, Paris.

Klein N. (2008), La stratégie du choc–la montée d’un capitalisme du désastre. Montréal, Actes Sud, Arles.

Levinas E. (1963), Difficile liberté, Paris, Albin Michel.

Millet D. et Toussaint É. (2012) Triple AAA. Audit. Annulation. Autre politique, Seuil, Paris.

Minsky H.P (1986), Stabilizing an Unstable Economy, Yale University Press, New Haven.

Piketty Th. (2013), Le capital au xxie siècle, Seuil, Paris.

Sarthou-Lajus N. (1997), L’éthique de la dette, P.U.F., Paris, (Coll. Questions).

Testart A. (2000), « Importance et signification de l’esclavage pour dettes », Revue française de sociologie, 41-4, p. 609-641.

1 Cet article est issu d’un travail collectif réalisé avec Annick Blanc, René Blanc, Dominique de France, Alain Granier, Francis Marchal, Véronique Métay, Martine Kentzinger, dans le cadre du groupe de réflexion “Bible et économie”, initié par Caspar Visser’t, théologien E.R.F. Orange-Carpentras. Site : http://www.bible-et-economie.com/. Nous remercions Roland Pérez pour nos fructueuses discussions.

2 On sait que le mot allemand Schuld » signifie à la fois dette et faute.

3 Pour expliciter cette affirmation, supposons une entreprise commerciale qui a acheté 100 de stock de matière première. Ses actionnaires ont mis 10 et les banques ont prêté 90 au taux fixe 6 %. Si le bénéfice avant impôt et taxes (EBIT) est de 20, les charges d ’ intérêt sur emprunt de 5,4 assurent un bénéfice (hors impôts) de 14,6 et un bénéfice net de 10,22 (pour un taux d ’ imposition à 30 %). L ’ actionnaire n ’ ayant apporté que 10 reçoit plus 10 de bénéfice net soit un rendement supérieur à 100 %. ! En revanche, si l ’ année suivante apparaît une crise avec une déflation entrainant une baisse 10 % du prix de vente de la production et de la valeur des stocks, ainsi qu ’ une détérioration des marges opérationnelles. De fait, l ’ EBIT est de 5 à 6 compensant juste les charges d ’ intérêt ; la valeur du stock baisse à 90. Mais, puisque cette valeur est celle de la créance, le dépôt de bilan est constaté pour pouvoir rembourser le créancier. Dans cette logique, le créancier a conservé ces 90 malgré la déflation et a touché ses intérêts. L ’ entreprise a fait « faillite » bien que conservant une marge positive.

4 Ponzi dans les années 1920 à Boston a créé un montage financier frauduleux qui consiste à rémunérer les investissements des clients essentiellement par les fonds procurés par les nouveaux entrants.