Logique d’encastrement de la finance dans l’éthique Cas de l’investissement socialement responsable (ISR)

- Type de publication : Article de revue

- Revue : Entreprise & Société

2017 – 1, n° 1. varia - Auteur : Revelli (Christophe)

- Résumé : Cet article a pour objectif de proposer une analyse critique de l’investissement socialement responsable (ISR), dans une logique de débat et de reconstruction, en expliquant quelle est la place réelle de l’éthique et des enjeux sociétaux au sein des différentes composantes de l’ISR moderne. Face au constat de la perte d’identité éthique via notamment le concept « d’intégration ESG », l’étude propose un modèle qui ré-encastre les enjeux financiers au sein des valeurs éthiques au sens de Polanyi (1983).

- Pages : 167 à 196

- Revue : Entreprise & Société

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN : 9782406068426

- ISBN : 978-2-406-06842-6

- ISSN : 2554-9626

- DOI : 10.15122/isbn.978-2-406-06842-6.p.0167

- Éditeur : Classiques Garnier

- Mise en ligne : 10/03/2017

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Investissement socialement responsable (ISR), Investissement éthique, Encastrement, ISR mainstream, Impact ESG

Logique d’encastrement

de la finance dans l’éthique

Cas de l’investissement

socialement responsable (ISR)

Christophe Revelli

Introduction

Depuis l’Antiquité, et au fil des siècles, l’antagonisme entre les concepts d’éthique et de Finance (au sens de richesse ou de profit) a constamment existé et s’est définitivement invité aujourd’hui dans les sphères économiques et sociales, renforcé par une crise financière durable. Aristote déjà opposait « économie » et « chrématistique1 » et proposait de « définanciariser l’économie2 » (cette dernière devant agir « dans le bien être de la communauté »).

Ce questionnement s’est développé ensuite au fil des siècles principalement au sein de la pensée religieuse. Ainsi, certains extraits de La Bible et du Nouveau Testament, ou encore du Coran condamnent le principe de possession et d’accumulation de richesses sans objectif de redistribution ou de partage. Aujourd’hui, au sein des différents courants de la finance durable (Revelli, 2012), la finance islamique condamne l’intérêt et l’usure et prône le partage des pertes et profits entre prêteur 168et emprunteur, tandis que le concept d’investissement d’impact cherche à favoriser l’impact social plutôt que l’impact financier d’un investissement, qui restera modéré.

Parmi les concepts composant le thème de finance durable (Revelli, 2012), l’investissement socialement responsable (ISR) peut être considéré le porteur de voix, au vu des encours qu’il génère et de l’intérêt que lui prêtent les institutionnels de la finance. Ainsi, selon la dernière étude publiée par Global Sustainable Investment Alliance (GSIA, 2014)3, les marchés ISR américains et européens, qui englobent 94,5 % du marché mondial de l’ISR, enregistraient respectivement en 2014 un montant d’actifs ISR sous gestion de plus de 6 572 et 13 608 milliards de dollars US.

Mais une certaine absence de consensus s’établit autour de la définition exacte du concept d’ISR. Les appellations diverses et trop nombreuses font que l’ISR souffre d’une véritable confusion conceptuelle et définitionnelle. Investissement socialement responsable, investissement éthique, investissement responsable, investissement durable, investissement « ESG » (environnement, social, gouvernance), ISR Core, ISR Broad, exclusion, inclusion, Best-in-Class, Best effort, engagement actionnarial, screening positif ou négatif… sont autant d’expressions qui prouvent qu’il est difficile de s’y retrouver dans cette « jungle lexicale » (Zaouati, 2009, p. 83). Outre le fait que « les sigles pullulent » (Bernard-Royer, 2010, p. 26), l’ISR, sous son aspect pluriforme, reste toutefois bien ancré dans les circuits financiers et fait l’objet d’un intérêt toujours plus grandissant de la part du monde académique. Ainsi, depuis plus de 20 ans, les travaux scientifiques traitant du concept d’ISR portent principalement sur la rentabilité financière (Capelle-Blancard et Monjon, 2012 ; Revelli et Viviani, 2015), en essayant de déterminer s’il est possible de « bien faire en faisant du bien ». L’opposabilité originelle entre éthique religieuse (issue du mouvement Quaker notamment4) et performance 169économique et financière a évolué au fil du temps pour se matérialiser aujourd’hui sous un aspect global autour du courant Business Ethics, où intérêts éthiques et enjeux financiers cohabitent pour créer une éthique de performance.

La question surabondante de la performance financière de l’ISR dans la littérature5 nous pousse donc à essayer de comprendre quelle est la place réelle de l’éthique dans le concept d’ISR. En d’autres termes, les principes éthiques qui constituent le socle de l’ISR sont-ils priorisés par rapport aux objectifs de rentabilité dans les choix d’investissement ? Quelques travaux ont déjà développé une approche « critique » de l’ISR sur les meilleures stratégies de gestion à adopter (Johnsen, 2003 ; Goodpaster, 2003) ou sur une posture critique idéologique analysant le positionnement éthique de l’ISR (Laufer, 2003 ; Schwartz, 2003 ; Hellsten et Mallin, 2006). Mais à notre connaissance, aucune recherche n’aborde cette problématique sous un angle actuel et depuis le phénomène d’ISR mainstream tel que présenté par Arjaliès (2010) ou encore Crifo et Mottis (2011).

Pour répondre à cette question, nous adoptons une approche en trois temps. Dans une première section, nous cherchons à comprendre comment se construit l’ISR aujourd’hui autour de ses concepts fondateurs et de ses composantes. Ceci nous permet dans une seconde section de mieux appréhender la question du positionnement éthique de l’ISR via ses différentes composantes actuelles, notamment la stratégie de « l’intégration ESG » qui a fait passer l’ISR d’un marché de niche à un marché global (ISR mainstream). Ce débat nous amènera à constater que l’ISR mainstream a induit une logique de rentabilité via la matérialité des enjeux éthiques et ESG et qu’il a ainsi raté l’occasion de jouer le rôle d’agent du ré-encastrement des enjeux financiers au sein des valeurs éthiques. Ceci nous permettra dans une troisième section de proposer un modèle d’encastrement de la finance dans l’éthique pour l’ISR au sens de Polanyi (1983). Enfin, nous conclurons sur l’approche de Dron (2015) et la nécessité d’adapter les principes de résilience des 170écosystèmes naturels aux systèmes financiers et économiques, et donc au cadre de l’ISR.

I. Débat autour de la terminologie

du concept d’ISR

Investissement éthique

ou socialement responsable ?

Avant de définir quelle est la place réelle de l’éthique au sein de l’ISR, il convient tout d’abord de développer ex-ante les principes originels de l’éthique. La littérature s’accorde pour affirmer que l’éthique se réfère à l’individu ou à l’idée de personne, qu’elle soit physique ou morale. L’essence même de l’éthique est la conviction personnelle, le libre arbitre (Pesqueux et Biefnot, 2002 ; Morin, 2004 ; Benoît, 2005), et permet à l’individu de faire la différence entre ce qui est bien ou ce qui est mal, de distinguer la bonne ou la mauvaise façon d’agir, en formalisant « une réflexion en amont de l’action » (Mercier, 2002 : 39) ou en proposant un « ensemble de repères, des principes, des valeurs qui guident l’action d’un individu » (Hireche et El Mourabet, 2007 : 52). Spinoza, dans son approche sur l’éthique et la liberté, va même au-delà de la notion de libre arbitre et décrit l’éthique comme le fruit de la volonté de l’acteur relative à des situations concrètes et déterminées. Toujours selon le philosophe, l’éthique se caractériserait par sa perspective téléologique, c’est-à-dire déterminée par sa finalité. Demont (2013) confirme cette approche de l’éthique telle une visée, qui « permet de regarder l’action selon sa finalité et selon la capacité de l’acteur à conserver des valeurs constantes entre la fin et la réalisation ». Au final, les principes d’action et de finalité détermineraient et circonscriraient l’éthique via la capacité de l’individu à exprimer son libre arbitre. C’est en cela que l’éthique se distingue de la morale, qui relèverait d’un point de vue axiologique (fondée sur un jugement de valeurs), auquel il faut rajouter un aspect déontologique (Chardel, 2002). Mercier (2002 : 43) résume bien les nuances entre ces deux concepts, en affirmant que « l’éthique n’est pas la morale. On ne peut l’imposer, on ne peut que la partager ».

171L’interchangeabilité entre les concepts d’éthique et de morale dans le langage courant se retrouve également dans le concept d’ISR. Les termes d’investissement éthique, d’investissement moral, de critères éthiques ou moraux sont employés par les acteurs du marché de l’investissement socialement responsable sans que la lumière soit réellement faite sur leur définition exacte (Zaouati, 2009). Mais l’ensemble de la littérature académique s’accorde pour dire qu’à l’origine, ce type d’investissement trouve son appellation dans le terme d’investissement éthique (Férone et al., 2001 ; Sparkes, 2001 ; Sparkes et Cowton, 2004 ; De Brito et al., 2005 ; Sandberg et al., 2009 ; Zaouati, 2009). De l’approche religieuse issue du courant Quakers au 17e siècle à l’intégration des concepts de responsabilité sociale de l’entreprise (RSE) et de développement durable (DD) au sein des marchés financiers, l’ISR moderne démontre qu’il possède un aspect multiforme. Il s’agit de bien définir les contours du concept en présentant les définitions historiques et par marché.

I.1. À l’origine était l’éthique

Sous l’influence du mouvement Quaker aux 17e-18e siècles et des premiers investissements éthiques (refus d’investir dans la vente d’armes, la vente d’esclaves…), le rôle joué par les différentes congrégations religieuses (baptistes, méthodistes) au sein de la communauté financière va prendre de l’ampleur. L’investissement éthique prend véritablement racine entre 1890 et 1917, dans une période appelée aux États-Unis « Age of Reform » (âge des croisades) (Férone et al., 2001). À la fin de cette période, l’éthique s’est institutionnalisée au sein des marchés financiers et « financiarisé » sous la forme de fonds commun de placement excluant de leur décision d’investissement les actions dites « du péché » (sin stocks)6. L’exclusion de secteurs d’activité sur la base de principes religieux au sein de portefeuilles boursiers se développera dans les décennies suivantes et permettra à la fin des années 1960 « l’avènement de la version moderne de l’investissement éthique » (Déjean, 2005 : 21) 172qui favorise l’activisme actionnarial et la « discrimination citoyenne » (Pérez, 2002 : 134). Ainsi, la logique exclusive fondée sur des principes religieux se transforme petit à petit en contestation politique. Cette contestation passe par l’actionnaire, qui va jouer un rôle prépondérant dans l’influence sur les décisions des entreprises. Une multitude de résolutions et de campagnes de dénonciation vont voir le jour et plus particulièrement concernant les entreprises ayant des intérêts financiers en lien avec la guerre du Vietnam7 ou l’Afrique du Sud au moment du régime de l’Apartheid8.

I.2. Émergence des concepts

de RSE, DD et Gouvernance

Depuis l’émergence du concept de Corporate Social Responsibility (CSR) aux États-Unis suite aux travaux pionniers de Bowen (1953), les gestionnaires et scientifiques ont essayé de définir les objectifs sociaux et éthiques que les entreprises se devaient de prendre en compte. La RSE s’est basée pendant plusieurs années sur des fondements paternalistes et philanthropiques, avec pour but premier de faire du profit et de développer la responsabilité économique. Elle s’est nourrie ensuite de différentes influences telles que l’éthique, la société et l’environnement pour évoluer vers une forme plus moderne prenant en compte l’ensemble des acteurs et partenaires qui ne sont plus uniquement les actionnaires (shareholders) mais l’ensemble de ses parties prenantes « stakeholders » (Freeman, 1984 ; Donaldson et Preston, 1995 ; Mitchell et al., 1997).

Parallèlement à l’émergence des concepts de CSR et de la théorie des parties prenantes (TPP), un nouveau paradigme centré autour des enjeux écologiques émerge, désigné sous l’intitulé « développement durable » (DD)9. La notion de DD est souvent considéré comme difficilement 173applicable d’un point de vue théorique à l’entreprise, mais a su basculer d’une sphère macroéconomique (considérant les enjeux nationaux, régionaux, planétaires) à une sphère microéconomique (portant sur les enjeux pour l’entreprise et les secteurs économiques). La convergence des courants CSR/TPP/DD a permis l’émergence d’un concept moderne de RSE qui s’articule autour des trois piliers fondamentaux du triple bottom line (économique, environnement, social ou People, Profit, Planet). Un pilier supplémentaire autour du principe de gouvernance peut être ajouté à ce triptyque. Ce concept émerge surtout au début des années 2000 et fait suite aux différents scandales issus du monde financier (Enron, Tyco, Worldcom…), provoquant une grave crise de la gouvernance « et une remise au goût du jour de ses principes au sein de la communauté financière » (De Brito et al., 2005 : 22).

Ainsi, à la fin des années 1990 et au début des années 2000, plusieurs normes et référentiels de reporting volontaire (Férone et al., 2001) type Global Reporting Initiative (GRI) vont être mis en place dans un cadre soft law, afin de faciliter la prise en compte des différents piliers de la RSE pour les entreprises, favorisant ainsi l’émergence d’un marché de la notation extra-financière.

I.3. Naissance des premières agences

de notation extra-financière et d’un ISR moderne

d’une approche d’exclusion

à une approche de sélection/inclusion

Face à l’essor des normes de reporting sociétal et aux nouvelles exigences de communication sur les thèmes de RSE et DD, plusieurs agences de notation vont émerger (EIRIS, KLD et Innovest, ARESE10…) dans un but de répondre « à une demande croissante de clients particuliers et institutionnels quant à la prise en compte de critères de sélection sociaux et environnementaux dans la gestion de leurs actifs » (De Brito et al., 2005 : 38). L’ensemble des analystes extra-financiers se partagent le marché de la notation sociétale et ce marché s’étend ensuite à l’ensemble des praticiens financiers opérant au sein des sociétés de gestion (analystes 174buy-side) ou des sociétés de courtage type broker (analystes sell-side) (Alberola et Giamporcaro-Saunière, 2006 ; Perin et Quairel-Lanoizelée, 2012). Ainsi, l’investissement éthique originel va muter pour offrir une « face B » aux investisseurs basée sur la valorisation des entreprises vertueuses d’un point de vue ESG. L’objectif est donc de rendre la RSE chiffrable, quantifiable et gérable (Acquier, 2007 : 10). D’un principe de rejet de secteurs d’activités jugés non éthiques (screening négatif) et défini comme une contrainte par les gérants de portefeuille11, l’ISR moderne inclut une composante basée sur le screening positif (ou inclusif). Les gestionnaires de fonds ISR vont ainsi utiliser les notes des analystes pour intégrer les sociétés scorées dans leur portefeuille en fonction de leurs objectifs financiers mais également sociétaux. Selon Arjaliès (2007), cette nouvelle génération de fonds dits ISR fait son apparition dans les années 1980. L’auteur précise (2007 : 7) que contrairement aux fonds éthiques de première génération, « ils ne présentent aucune dimension morale, individuelle ou sociétale » et « cherchent plutôt à privilégier dans leurs investissements les entreprises considérées comme étant les plus socialement responsables » puisque « la RSE est censée refléter le degré de prise en compte des intérêts des différentes parties prenantes tant internes qu’externes ». Il convient donc d’intégrer dans les portefeuilles de gestion les entreprises bénéficiant des meilleures notes ou des meilleures progressions12 issues des notations des analystes extra-financiers. L’ISR moderne se positionne donc aujourd’hui principalement sur les logiques de screening, qu’elle soient négatives (screening négatif ou exclusif) ou positive (screening positif ou inclusif).

I.4. l’ISR aujourd’hui : consensus ou dissensus ?

Malgré des efforts d’harmonisation des pratiques, les cultures historiques restent différentes selon les marchés ISR (voir fig. 1).

175|

Marchés et institutions |

Marché ISR américain (selon US SIF) |

Équivalent marché ISR européen (selon Eurosif) |

Équivalent GSIA |

Équivalent PRI |

|

Catégories ou composantes ISR |

Incorporation ESG |

Exclusions sectorielles |

Screening ESG négatif |

Screening ESG négatif/exclusions sectorielles |

|

Exclusions basées sur les normes internationales et pratiques non éthiques |

Exclusions basées sur les normes internationales et pratiques non éthiques |

Exclusions basées sur les normes internationales et pratiques non éthiques |

||

|

Sélection Best-in-class |

Sélection Best-in-class et screening ESG positif |

Sélection Best-in-class et screening ESG positif |

||

|

Investissement sur le thème de la durabilité (fonds thématiques) |

Investissement sur le thème de la durabilité (fonds thématiques) |

Investissement sur le thème ESG |

||

|

Intégration ESG |

Intégration ESG |

Intégration des questions ESG |

||

|

Investissement dans la communauté |

Investissement d’impact/dans la communauté |

|||

|

Investissement d’impact |

||||

|

Activisme actionnarial |

Engagement et vote |

Engagement des entreprises et action actionnariale |

Engagement |

|

|

Appellation officielle |

Sustainable, responsible and impact investing (SRI) |

Sustainable and responsible investment (SRI) |

Sustainable investing (SI) |

Responsible investment (RI) |

i.Les PRI (Principles of Responsible Investment) est un programme lancé par l’ONU en 2006 et ayant pour but de regrouper les entreprises et institutions financières autour de 6 principes promouvant les critères ESG. À ce jour, 1481 propriétaires d’actifs ou gérants de fonds ont signé les PRI (principe du volontariat, non contraignant).

Fig. 1 – Comparatif des composantes ISR selon les appellations officielles internationales.

176Ainsi, selon US SIF13, l’ISR intègre trois composantes : « l’incorporation ESG » (ESG incorporation), « l’investissement dans la communauté » (community investing) et « l’activisme actionnarial » (shareholder activism). En Europe et selon Eurosif, l’ISR intègre les composantes « exclusions sectorielles » (exclusions), « screening exclusif sur les normes et pratiques non éthiques » (norms-based screening), « sélection Best-in-class » (Best-in-Class Selection), « investissement sur le thème de la durabilité » (sustainability themed investment), « intégration ESG » (ESG integration), « engagement et vote » (engagement and voting) et « investissement d’impact » (impact investing).

D’un point de vue historique, le marché ISR américain intègre des composantes non intégrées sur le marché européen. C’est le cas de l’investissement communautaire, n’étant pas considéré comme de l’ISR à part entière sur le marché européen mais plus comme de l’investissement solidaire car intégrant une politique de redistribution financière par les fonds d’investissement non présente dans la logique d’ISR européen (Revelli, 2012). Cela vient aussi de la culture historique américaine basée sur la philanthropie, déjà présente dans le concept de CSR, où la pyramide de Carroll (1991) hiérarchise la responsabilité philanthropique (reposant sur la volonté de la firme) juste après les responsabilités économique (faire du profit), légale (respecter les lois) et éthique (respecter les obligations morales non dictées par la loi). Par ailleurs, l’ensemble des catégories de screening (négatif/positif) européennes sont comparables à la seule catégorie « ESG Incorporation » aux États-Unis. Idem pour les PRI qui ne prennent pas en compte l’investissement d’impact ou l’investissement communautaire dans les composantes ou les stratégies ISR.

Au-delà des composantes, ce sont les appellations internationales qui ne convergent pas. Le S de SRI est passé de socially à sustainable (Capelle-Blancard et Monjon, 2012) et aucune institution internationale ne reprend la même définition (voir tableau 1). À ce jour, le problème de l’ISR se situe certainement dans un manque de consensus définitionnel à travers les marchés. Cela se retrouve dans les communications officielles des 177institutions. Selon l’USSIF (2014 : 5), « qu’y-a-t-il dans un nom ? ESG, éthique, vert, impact, mission, responsable, socialement responsable, durable et valeurs sont autant de labels que les investisseurs appliquent aujourd’hui dans leurs stratégies pour considérer les critères environnementaux, sociaux et de gouvernance, afin de générer des rentabilités compétitives à long terme et un impact sociétal positif. Tandis que la variété des étiquettes peut parfois être source de confusion, le message central est clair. Un nombre croissant d’investisseurs, institutions et professionnels de la finance déploient et gèrent des capitaux pour construire une économie plus durable et équitable ». Bien que la mission soit claire, elle reste confuse en raison du manque de consensus définitionnel. Cela se retrouve également dans la définition d’Eurosif (2014 : 8) qui précise que « la présente édition de l’étude sur les marchés ISR européens n’impose pas un définition spécifique de l’ISR », ajoutant « qu’aucune définition européenne harmonisée et opérationnelle de l’ISR n’existait à ce jour ».

Ces divergences se retrouvent également dans la littérature scientifique. Pour Déjean (2006 : 20), « il est difficile de proposer une approche unique de l’ISR ». La question se situe surtout sur l’appellation du concept : éthique ou socialement responsable ? Sparkes et Cowton (2004 : 46) affirme qu’au fur et à mesure du temps, le terme « investissement éthique » a de plus en plus été remplacé par le terme « investissement socialement responsable », précisant que « l’investissement éthique est l’appellation la plus ancienne ». Cela est en lien avec les valeurs éthiques prônées par les inspirations religieuses au sein des pays anglo-saxons à la fin du 20e siècle et au début du 21e siècle. Pour Michelson et al. (2004), l’appellation « investissement éthique » est plus utilisée en Grande-Bretagne, tandis que le terme « investissement socialement responsable » est plus communément employé aux États-Unis. Selon Schueth (2003 : 189), les termes « investissement social, investissement socialement responsable, investissement éthique, investissement socialement conscient, investissement vert […] font tous partie du même processus général et sont la plupart du temps utilisé de manière interchangeable ».

Il est avéré aujourd’hui que le terme « investissement éthique » est plus identifié comme l’investissement originel et historique basé sur l’exclusion sectorielle et influencé par les courants de pensée religieux (Sparkes et Cowton, 2004). Capelle-Blancard et Monjon (2012) démontrent que le terme « éthique » est utilisé de manière décroissante dans les études 178académiques dans la période 1990-2010 (de 75 % des articles académiques publiés dans le thème au début des années 1980 à moins de 50 % en 2010, et de quasi 100 % des articles de presse en 1985 à 45 % en 2010). De plus, le terme « investissement éthique » semble plus impopulaire auprès des investisseurs institutionnels (Sandberg et al., 2009). Sparkes et Cowton (2004) expliquent cet argument par le fait que cela implique auprès des professionnels de la finance que les approches traditionnelles ne seraient pas éthiques. Selon les auteurs, pour les acteurs du monde de l’ISR, le terme « investissement socialement responsable » pourrait être plus adapté car il implique que les approches traditionnelles sont irresponsables, ce qui paraît moins réducteur qu’une accusation implicite de « non-éthique » ou de manquement moral (en lien avec les valeurs religieuses). Le terme éthique est ainsi plus lié à la morale dans l’approche de l’investissement, c’est-à-dire en lien avec les inspirations de l’église anglicane ou des Quakers lors des siècles précédents. Aujourd’hui, l’exclusion sectorielle (screening négatif) est toujours pleinement considérée comme une stratégie ISR stricto-sensu, mais est-elle toujours considérée comme un rejet des actions du « péché » par les investisseurs et acteurs ISR, et appliquée dans un objectif purement religieux ou idéologique ? L’approche académique et institutionnelle s’est plutôt déportée vers la sémantique « investissement socialement responsable » dans une logique d’intégration des enjeux de la RSE et du DD au sein des stratégies de gestion, tout en mettant en avant de manière centrale les enjeux financiers de ce type d’investissement (Capelle-Blancard et Monjon, 2012). Ainsi, en lien avec ce positionnement, la question la plus souvent posée dans le cadre de la recherche sur l’ISR est celle de sa performance financière (Revelli et Viviani, 2015). En d’autres termes, l’ISR est-il rentable ou « bankable » ? Le concept de « performance » de l’ISR pose aujourd’hui la question de son ancrage idéologique et de son positionnement. Les problématiques actuelles autour de la « mainstreamisation » de l’ISR (Arjaliès, 2010) ont pour effet de soulever également la question de son éthicité réelle. L’ISR est-il finalement éthique (Revelli et Sentis, 2012) ? Au vu du débat liminaire, l’éthique peut être définissable par l’interrogation de la relation entre la pensée et l’action. Cela rejoint la thèse de la philosophie de conversion de Pierre Hadot (2002), pour qui l’individu doit convertir les dogmes et les morales sociales dans lesquels il s’inscrit en action éthique, c’est-à-dire en se consacrant au lien entre soi et le monde. 179Ainsi, l’enjeu est de comprendre si l’ISR « fait ce qu’il dit au-delà de dire ce qu’il fait » en sortant du dogme moral pour s’inscrire véritablement dans l’action éthique, mais également de comprendre s’il doit réellement s’inscrire aujourd’hui dans un marché de niche ou alors se déployer dans la communauté financière au risque de perdre son identité éthique.

II. Débat sur l’ISR mainstream

ou la logique de l’ISR de performance

Une perte d’identité éthique

Depuis de nombreuses années, de nombreux chercheurs ont essayé de comprendre comment l’ISR pouvait s’inscrire ou se fondre dans la gestion d’actifs traditionnelle (Cowton, 1999 ; Dunfee, 2003 ; Sparkes et Cowton, 2004 ; Arjaliès, 2010 ; Crifo et Mottis, 2011). Il s’agit dans un premier temps de redéfinir les enjeux d’un ISR de niche et d’un ISR mainstream. Selon Azoulay et Zeller (2006 : 3), « l’ISR de niche » relève « des produits dédiés pour lesquels la dimension socialement responsable ou ESG se traduit par une contrainte de gestion ». Toujours selon les auteurs, l’ISR mainstream cherche quant à lui « à intégrer la dimension ESG dans les approches d’analyse ou de gestion classique ». L’enjeu se situe donc entre un ISR qui permet clairement d’exprimer ses valeurs et convictions éthiques plus facilement (ISR de niche) et un ISR qui mettra l’accent sur les enjeux ESG reconnus comme matériels, c’est-à-dire intégrés à l’analyse fondamentale de la performance des entreprises (ISR mainstream). La question est donc de savoir, à travers ce débat, si la notion d’éthique est toujours centrale dans la logique d’ISR mainstream ou si celle-ci a été absorbée par les enjeux financiers.

II.1 De l’approche éthique originelle à la matérialité

des enjeux ESG via le principe d’intégration ESG

La première section de cette recherche a pu mettre en exergue que l’investissement éthique originel s’inscrivait dans une logique de niche militante (Crifo et Mottis, 2011) principalement basée sur l’exclusion de secteurs d’activités non éthiques ou d’entreprises aux pratiques non 180vertueuses. Ceci implique des choix de gestion forts et pouvant contraindre la performance financière dans une logique de diversification de l’univers d’investissement selon la théorie du portefeuille de Markowitz (1952). Dès 2003, Dunfee affirmait que l’investissement éthique avait le potentiel pour devenir un phénomène mainstream pratiqué par des investisseurs ordinaires et intégrés dans les politiques d’investissement des fonds d’investissement et de retraite, sous condition que l’information extra-financière soit précise et comparable pour tous les investisseurs et gestionnaires de portefeuilles. Sparkes et Cowton (2004) précisent que l’adoption par les fonds de pension et les compagnies d’assurances de politiques ISR a généré une augmentation très significative des encours dans les pays tels les États-Unis, le Royaume-Uni, le Canada ou encore l’Australie. Les auteurs soulignent que les législations et enjeux internationaux (GRI, PRI notamment) sur les pratiques socialement responsables ont joué un rôle majeur dans le développement de l’ISR à l’ensemble des pratiques de gestion, tout comme la création d’indices éthiques ou ISR (Déjean, 2006) tels les indices FTSE4Good ou Dow Jones Sustainability. Le basculement serait intervenu dès lors que les gérants de fonds auraient assimilé qu’intégrer des enjeux socialement responsables dans leur processus de gestion ne pénalisait pas la performance financière, dans un phénomène de légitimation cognitive (Déjean, 2006 : 26-27). L’analyse ISR est ainsi présentée « comme un enrichissement de l’analyse classique, susceptible, en creux d’améliorer l’efficience des marchés » (Benchemam et Chambost, 2010 : 9). Crifo et Mottis (2011 : 18), à travers une enquête réalisée auprès de gestionnaires d’actifs ISR et d’investisseurs institutionnels du marché français, soulignent que « pour près des trois quarts des répondants, la principale valeur ajoutée de l’ISR réside dans la meilleure gestion des risques des investissements réalisés », ajoutant que « cela renvoie à un paramètre classique de la performance financière : toute information qui permet de réduire le risque d’un portefeuille contribue à en augmenter la valeur ».

Pour Arjaliès (2010, p. 69), « l’ère du mainstream » pour l’ISR sur le marché français s’est inscrite dans la période 2006-2009, lorsque Novethic utilisa pour la 1re fois le mot « intégration ISR », qui indiquait qu’une nouvelle demande émergeait de la part des investisseurs, pour intégrer des critères non-financiers au sein des processus d’analyse financière classique. Comme pour les pays anglo-saxons, la prise en compte des critères ESG dans les stratégies de gestion par les investisseurs institutionnels 181enclenche l’institutionnalisation de ces pratiques au sein des marchés et des équipes d’analystes et gestionnaires financiers. L’auteur prend pour exemple la décision du fonds de réserve des retraites (FRR) d’intégrer en 2008 des filtrages ISR à l’ensemble de ces investissements.

Le déclencheur réel de l’intégration de l’ISR dans le mainstream s’inscrit dans la période post-crise financière (2008-2009). L’accélération des processus d’intégration des enjeux ESG s’est actée, notamment dans les sociétés de gestion et chez les brokers, dès lors que l’image des acteurs financiers a été touchée au plus profond. Perin et Quairel-Lanoizelée (2012 : 89) soulignent que « les analystes et gérants du mainstream tendent à intégrer, dans leurs critères, des informations ESG pour rétablir une légitimité sociale fortement contestée, notamment depuis la crise financière de 2008 et pour élargir le champ des opportunités et des risques pris en compte dans les analyses financières traditionnelles ». Au-delà du désir de légitimité, les acteurs institutionnels du monde de l’ISR voient donc en l’intégration d’enjeux ESG une opportunité de diversification pour générer de la rentabilité. Novethic (2010) précise que dans le cadre de ses échanges avec les investisseurs sur l’intégration ESG,« l’objectif de durabilité ou de responsabilité sociétale des acteurs économiques est resté quasi absent du débat, au profit de considérations sur l’impact financier ou les enjeux de réputation pour leurs clients ». L’argument de la « (ré)-conciliation » (Landier, 2012), entre impact financier et impact social et environnemental est soulevé par Ninet (2015). Selon l’auteur, le terme de « conciliation » sous-entendrait « que ces objectifs seraient a priori divergents accréditant involontairement l’idée selon laquelle l’ISR resterait (comme on le voit encore très souvent dans la littérature) une contrainte additionnelle plus ou moins sévère qui ne peut que dégrader la performance financière attendue ».

Depuis le début des années 2000 et le débat sur la convergence de l’ISR et de la gestion traditionnelle (Cowton, 1999 ; Dunfee, 2003) et ce jusqu’à ce jour (Azoulay et Zeller, 2006 ; Arjaliès, 2010 ; Crifo et Mottis, 2011), l’influence de l’analyse de la performance financière de l’ISR a ainsi permis de légitimer le concept d’un point de vue pratique dans une logique financière, notamment via les process et stratégies développés par les équipes de gestion ISR depuis l’apparition du Global Compact et des PRI respectivement en 2000 et 2006, notamment autour du concept d’intégration ESG. Novethic ajoute dans son étude publiée en 2010 que les stratégies d’’intégration ESG « sont moins contraignantes que l’ISR 182dans la mesure où elles ne se traduisent pas par un impact systématique sur la sélection des titres en portefeuille ». Conséquence flagrante de la financiarisation et la « mainstreamisation » de l’ISR, l’intégration ESG représentait en 2011, selon Eurosif (2012)14, la très grande majorité des actifs gérés en France (95 %)15 et dans les principaux marchés européens (Pays-Bas, Royaume-Uni) sous forme ISR. Selon Franca Perin, directrice ISR chez Generali Investments Europe et sponsor de l’étude, « ce chiffre me laisse sceptique. Il signifie que la recherche ESG est mise de plus en plus à disposition des gérants, mais cela n’est pas forcément fait avec obligation de l’intégrer. Ce n’est pas une pratique de l’ISR en tant que telle16 ».

Le débat sur la performance financière de l’ISR et l’inscription de ce dernier dans la finance mainstream a également été porté par l’apparition de données ESG issues des agences de notation extra-financière, donnant ainsi plus de facilités aux scientifiques pour tester la rentabilité de l’ISR (Benchemam et Chambost, 2010). La volonté des brokers et des fournisseurs de données financières (Thomson Reuters, Bloomberg) de vouloir s’inscrire dans le marché de l’ISR résulte d’une prise en compte de responsabilité mais également de diversification (Benchemam et Chambost, 2010). À ce stade, la notion de greenwashing n’est plus très loin. C’est le danger qui guette l’ISR et le principal reproche qui lui est adressé. Mais cette critique ne date pas d’aujourd’hui. Déjà, Hellsten et Mallin (2006 : 403) posaient la question de savoir si l’ISR « était simplement la rhétorique du marché plutôt qu’un signe d’engagement sérieux de la responsabilité sociale en finance17 ». Cette tendance à l’ancrage marketing des fonds éthiques a pour objectif final 183« d’intégrer les critères ISR pour atteindre une meilleure performance financière en anticipant les coûts liés à une performance inférieure à la moyenne dans les domaines sociaux, environnementaux et de gouvernance ». Cette précédente citation d’Arjaliès (2010) est très révélatrice : l’ISR mainstream semble prioriser l’enjeu financier, positionné dans une vision utilitariste de la RSE, où l’enjeu extra-financier n’est pas considéré comme une fin en soi.

Selon Azoulay et Zeller (2006), l’intégration ESG a donc bien pour objectif de favoriser « le passage d’un ISR de niche à un ISR mainstream ». Ainsi, le danger du greenwashing, abordé plus haut, ou des biais de communication développés par les acteurs financiers (Hellsten et Mallin, 2006) prend toute son ampleur dans le cadre de l’intégration ESG. Novethic précise ainsi dans son étude que « le manque de contrainte et le peu de lisibilité concernant l’efficience de l’intégration ESG sont également encore en question et le risque d’un marketing trompeur jamais très loin des esprits. […] Cette tendance à la convergence de l’intégration ESG et de l’ISR génère un risque de confusion et ouvre la porte à un marketing décorrélé de pratique ESG réellement mises en œuvre », ajoutant que « ces réserves confirment l’importance que revêt le maintien de fonds ISR exigeants, structurés ». La soutenabilité et l’éthique constitueraient donc plutôt l’omega que l’alpha au sein des stratégies d’intégration ESG (ou ISR), où le principe de matérialité des critères ESG (impact espéré de ces critères sur la valeur économique ou financière d’une institution type entreprise, État…) pousse les investisseurs institutionnels à raisonner en termes de gestion des risques en percevant l’éthique comme un outil au service de la contrainte financière, c’est-à-dire encastré en son sein même. Ainsi, il est possible d’affirmer que l’ISR, par sa dilution dans le mainstream, a raté l’occasion d’agir tel l’agent du ré-encastrement de la finance au sein des valeurs éthiques.

II.2. Modèle d’encastrement actuel de l’ISR :

approche top down et idéologie financière

Actuellement, le principe de financiarisation de l’économie décrit dans la littérature internationale (entre autres Orléan, 2011 ; Piketty, 2013 ; Lagoarde-Segot, 2014 ; 2015) engage que l’économie réelle se retrouve encastrée au sein de la Finance (au sens de Karl Polanyi18), bien qu’à l’origine, 184cette dernière était un outil au service de l’économie réelle avant d’être érigée au titre de « Science » (Lagoarde-Segot, 2014 ; 2015 ; Pérez, 2015). Le schéma ci-dessous propose de comprendre cette logique d’encastrement.

Fig. 2 – Logique d’encastrement de l’économie et des relations sociales dans la finance au sens de Polanyi.

La prise en compte de la matérialité des enjeux ESG a amené la communauté scientifique a tenté de déterminer si l’éthique était « bankable », au point d’en oublier que l’objectif originel des Quakers étaient d’exclure des modes de pratique d’investissement jugés non éthiques. En ce sens, l’éthique avait alors à cette époque un réel pouvoir d’encadrement de la finance, tandis qu’actuellement, l’ISR moderne ne permet pas à la finance d’être encastrée au sein de l’éthique, mais plutôt à l’éthique d’être guidée par les enjeux financiers. Ainsi, l’orientation financière de la recherche sur l’ISR a généré le débat de son inscription globale au sein de l’ensemble des pratiques de marché, comme une suite logique à son développement (si l’ISR n’a pas de coût financier, alors il se doit de s’inscrire dans l’ensemble des stratégies mainstream).

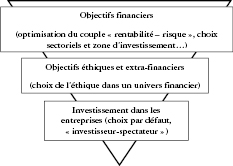

Le schéma no 1 peut ainsi s’adapter au cadre de l’ISR, où les enjeux éthiques et extra-financiers se retrouvent encastrés au sein des enjeux financiers dans une approche descendante ou top down (fig. 3).

185

Fig. 3 – Logique d’encastrement de l’éthique

dans la finance dans le cadre d’un ISR de performance.

Ainsi, la logique financière de l’ISR priorisera dans un premier temps le screening financier au sein de l’univers d’investissement, avant d’appliquer ensuite les objectifs éthiques et extra-financiers dans un univers d’investissement devenu financier. Au final, « l’investisseur-spectateur » ISR choisira les entreprises qui composeront son fonds ISR « par défaut » parmi les meilleures financières et non parmi l’univers d’investissement global. L’approche d’encastrement top-down ne permettra pas à l’investisseur éthique de formaliser ses choix selon le libre arbitre décrit par Morin (2004). Il s’agit donc de ré-encastrer la finance au sein de l’éthique afin de rendre possible l’émergence d’un « investisseur-acteur » qui ne subit pas les choix éthiques.

III. Débat sur le positionnement réel

de l’éthique au sein de l’ISR

Proposition d’un modèle d’encastrement

L’éthique, pour revenir au cœur du jeu, doit jouer un rôle moteur dans la volonté de changement des pratiques financières, notamment au 186niveau de l’investissement. Le principe est donc de réinsérer la finance dans l’éthique et non l’éthique dans la finance.

III.1 Émergence de l’investisseur-acteur

Si nous reprenons la définition de l’éthique telle que nous la présentons en première partie (basée sur la réflexion en amont de l’action), alors l’éthique au sein des marchés financiers devrait agir comme une « réflexion » ou comme la valeur première qui orienterait ou guiderait les choix individuels financiers assimilables aux « actions ». Si l’éthique est introduite dans les stratégies financières, elle doit alors servir de référence pour les individus sur la mise en place de leurs valeurs au sein de leurs décisions d’investissement. Elle doit donc s’imposer à la base à l’individu, déterminée par les systèmes de valeur imposés par l’encastrement de l’individu dans les relations sociales (Boltanski et Thévenot, 1991) et donc par le sens du bien-être collectif, afin « d’être bien » au sens spinoziste du terme. Les convictions individuelles doivent être le fruit d’un processus de recherche de « plaisir » et de quête de sens qui se partage ensuite avec l’Autre (Levinas, 1971), dans un processus collectif et humaniste. En ce sens, l’investissement éthique devrait s’ancrer dans un principe « d’éthique de l’investissement », où le sentiment éthique propre à chaque individu guide et encadre les décisions financières et la recherche d’utilité économique. L’éthique doit donc être permettre aux « individus-investisseurs » de se réapproprier la fonction de finance, en redéfinissant la place du retour financier au sein d’une hiérarchie à plusieurs dimensions (utilité économique, financière, sociale, environnementale, personnelle…). « L’investisseur-spectateur » deviendrait donc un « investisseur-acteur », orientant ses propres choix dans un univers global en amont des enjeux financiers.

Ainsi, l’ISR devrait pouvoir conserver son éthique originelle dans une approche ascendante ou bottom-up. L’investisseur-acteur (impliqué dans une chaîne de relations sociales, du gestionnaire de portefeuille ISR à l’investisseur ISR) agirait selon ses propres choix et objectifs éthiques (eux-mêmes déterminés par les systèmes de valeurs qui l’encadrent), et en personnalisant son rapport à l’entreprise dans laquelle il choisit d’investir (impact social, retour financier modéré…). L’objectif de l’ISR n’est pas de changer le monde à court terme, mais de favoriser le changement, dans un principe de soutenabilité qui engage la notion de long terme 187et qui ne doit pas être réduite à un outil de performance court-termiste, ceci étant incompatible avec sa nature19.

III.2 Proposition d’un nouveau modèle

d’encastrement pour l’ISR : approche bottom up

et priorisation des enjeux éthiques

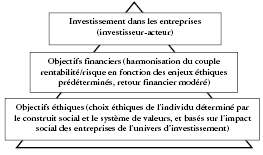

Si nous reprenons la logique d’encastrement de Polanyi (1983) et que nous l’appliquons à nos précédents arguments, les relations sociales et l’éthique encadrent l’économie, qui encadre la finance (fig. 4). L’accent est mis sur une logique de ré-encastrement et d’inversion, repositionnant la finance comme un outil d’aide à la décision au service d’enjeux sociaux et économiques.

Fig. 4 – Logique d’encastrement de la finance

dans l’économie et les relations sociales au sens de Polanyi.

Le repositionnement de l’ISR dans une logique éthique prend toute sa dimension dans un ré-encastrement de la rentabilité financière par la performance extra-financière, et ce dans une logique ascendante ou bottom-up, 188où les choix sont d’abord formalisés par l’investisseur-acteur sur le positionnement éthique et extra-financier des entreprises elles-mêmes (fig. 5).

Fig. 5 – Proposition d’un modèle d’encastrement de la finance

dans l’éthique dans le cadre de l’ISR.

La priorisation des enjeux éthiques doit se faire selon le libre arbitre de chaque investisseur-acteur, non pas dans une forme idéologique reproductible et standardisable pour tous, mais bien au sens utopique tel que le préconise Ricœur (1997)20. L’ISR doit ainsi sortir de l’idéologie financière mainstreamvia ses principes d’intégration ESG et revenir à une utopie éthique où les enjeux extra-financiers sont priorisés au sein de l’univers d’investissement global.

Ainsi, de manière opérationnelle, si l’ISR veut évoluer, il doit aujourd’hui s’appuyer sur une notation fondée sur l’analyse du « résultat ». Capelle-Blancard et Petit (2013) soulèvent ce point, en insistant sur le fait que l’ISR se doit de promouvoir aujourd’hui la performance extra-financière. Les sociétés notées sur des critères ESG doivent l’être sur la base de leurs résultats environnementaux, sociaux et relatifs à la prise en compte de principes de bonne gouvernance. En ce sens, Lagoarde-Segot (2014) explique qu’à terme, le triptyque théorique de la RSE (économie, social et environnement) devra intégrer les résultats 189économiques, sociétaux et environnementaux de l’entreprise dans une réflexion unique. Mais les limites concernant les conflits entre objectifs sociétaux, environnementaux et économiques ont la plupart du temps tendance à orienter le discours de l’entreprise autour d’une approche utilitariste de la responsabilité sociale et du développement durable, où le rôle du sociétal est de permettre à l’entreprise de générer des profits pour ses actionnaires (Friedman, 1970). En cela, la vision de la performance extra-financière doit s’émanciper du cadre informationnel et s’installer durablement autour du principe de « mesure d’impact ». La principale difficulté réside actuellement dans le fait de quantifier l’impact social et environnemental, et de le rendre commensurable pour tous. Certaines grilles d’évaluation d’impact existent à ce jour21, mais leur légitimité et indépendance n’est aujourd’hui pas totalement définie. Le rôle de la recherche est donc de favoriser le développement d’un « impact ESG » qui doit inciter les agences de notation à modifier leurs méthodes d’évaluation, pour développer un culte du résultat ESG22.

Le principe de la controverse est également un sujet majeur à prendre en compte, au-delà de la priorisation du screening extra-financier et de la promotion du résultat ESG. Ainsi, plusieurs fonds ISR labellisés best in class intègrent parfois des entreprises engagées dans le financement de projets controversés ou détenant des actions d’entreprises controversées23. Les fonds ISR qui intègrent des entreprises vertueuses devraient systématiquement croiser leurs scorings ESG avec la participation à des projets controversés, que ce soit par le financement bancaire ou direct, pour éviter tous conflits éthiques.

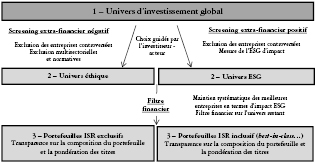

190

Fig. 6 – Stratégie ISR avec encastrement de la finance

dans l’éthique et les enjeux extra-financiers.

Au final, un fonds ISR prônant une logique d’encastrement de la finance dans l’éthique et les enjeux extra-financiers appliquera les filtres extra-financiers sur l’univers global en amont des filtres financiers, en considérant la mesure d’impact ESG et les entreprises controversées (fig. 6).

Conclusion

Dominique Dron (2015) dans sa recherche intitulée Pour une régulation écosystémique de la finance compare la logique d’encastrement mis en avant par Polanyi à celle d’un écosystème naturel. Selon l’auteur, puisque les écosystèmes naturels font partie des systèmes complexes au même titre que les systèmes financiers et qu’ils démontrent une remarquable capacité de résilience et d’autorégulation, leur observation attentive devrait permettre de mettre à jour les principes qui assurent leur longévité et de s’en inspirer. Ainsi, il est légitime de penser que ces principes sont valables aussi dans d’autres domaines, notamment les systèmes économiques et financiers. Le tableau 2 représente les principes et caractéristiques d’un écosystème naturel (régulation, compartimentation, diversité, recyclage) 191et démontre comment les systèmes économiques et financiers actuels en sont dépourvus.

Selon la théorie de Dron (2015), dès lors qu’un sous-système (finance) encadre et pilote un sur-système (économie), alors l’écosystème s’effondre (société). Dans le cadre de l’ISR, dès lors qu’un investisseur choisit d’appliquer des critères ISR, il doit normalement prioriser ce critère (l’éthique encastre l’enjeu financier), sinon son choix s’orientera vers un investissement traditionnel. La théorie de Dron est donc transposable au cas de l’ISR. À partir du moment où le sous-système « financier » absorbe le sur-système « éthique » (au sens du mimétisme de Dron) et ne compartimente plus, l’écosystème « ISR » ne fonctionne plus dans son rôle initial (fig. 7, p. 193).

Il est donc important de conserver la diversité, notamment dans les critères de décision (extra-financier, éthique, ISR) et dans les profils d’investisseur. Pour ce, il s’agit également de soutenir la diversité dans l’offre de produits, et donc conserver une identité éthique et ESG forte pour les produits ISR. Au final, si la taille des acteurs financiers s’accroit, que ces acteurs possèdent tous les mêmes profils, utilisent tous les mêmes ressources, alors des pans entiers de l’économie ne se retrouveront plus financés. Cela rejoint l’analyse de Fischbach (2009 : 41) qui affirme qu’il s’agit de contester « que les acteurs sociaux n’entrent plus en relation les uns avec les autres que par l’intermédiaire des choses qu’ils produisent en vue de leur échange sur le marché », en vue d’établir des modes de relation basés sur les valeurs éthiques et sur un échange commun. Dans les sphères financières, l’individualisme via l’investissement et la recherche d’utilité ne peut concilier un rapport à « l’Autre » au sens de Levinas. La décorrélation de l’économie réelle et l’économie financière via la financiarisation empêche de prendre en considération le fait que l’homo oeconomicus puisse appréhender la notion de relation sociale et partagée avec le reste de la communauté. L’agent économique « rationnel » inscrit dans le dogme néo-classique (Keen, 2014) exécute des décisions et optimise ses choix sur des critères de rentabilité et de risque dans un unique but de maximisation de son intérêt personnel. L’ISR, s’il veut conserver son identité éthique, se doit de rester structuré dans une idée où les investisseurs en quête d’éthique pourront conserver cet esprit de compartimentation et de diversité (au sens de Dron) sans pour autant être absorbé par les logiques de la finance mainstream que ce soit dans les processus de décision, les objectifs de recherche de liquidité permanente et de rentabilité, ainsi que de l’interconnexion et donc de l’interdépendance des acteurs.

192|

Écosystème naturel |

Systèmes économiques et financiers |

|||

|

Principe |

Circulation d’énergie et de matière |

Circulation de monnaie, de liquidité |

||

|

Caractéristiques |

Résilience |

Régulation (conservation de limites viables, autocorrection) => principe du prédateur-proie |

Absence de résilience |

Absence d’autorégulation (aucun plafond sur limites de crédit, sur le trading haute fréquence, sur les produits dérivés, logique d’intérêt composé amplificatrice) |

|

Degré de connexion, compartimentation, tamponnage des propagations (isolation du risque) |

Finance décompartimentée qui met tous les domaines en connexion (accéléré par le numérique) de manière instantanée et universelle ; acteurs et systèmes interconnectés et non diversifiés visant la même ressource qu’est la liquidité ; monnaie rendant substituable tout ce qui est échangé en prix |

|||

|

Diversité (baisse du risque d’épidémie, pas d’interdépendance sur les besoins en ressource) |

Acteurs de moins en moins nombreux et de plus en plus gros (concentration), adoptant les mêmes outils, les mêmes agences de notation, les mêmes comportements, ayant les mêmes objectifs (rentabilité, liquidité), étant sensibles aux mêmes signaux… |

|||

|

Recyclage (bouclage des cycles) = exemple : les sols nourrissent les plantes, qui meurent et nourrissent de nouveau les sols (cercle vertueux) |

Acteurs absorbent les plus petits ; phénomène de concentration ; circulation ne se répartit pas dans le réseau comme dans un écosystème (flux se détournent des systèmes d’investissement de l’économie réelle, alors que c’est elle qui alimente le secteur financier) (cercle non vertueux) |

|||

|

Effondrement |

En présence de résilience : attaque externe de l’écosystème : pollution, surexploitation, espèces invasives… |

En non présence de résilience : autodestruction du système dès lors que le sous-système (finance) gère le sur-système (économie et relations sociales) => bulles spéculatives, crise financière… |

||

Fig. 7 – Principe de résilience d’un écosystème naturel adapté aux systèmes économiques

et financiers actuels (adapté de Dron, 2015).

Références

Acquier, A. 2007. RSE et outils de gestion : perspectives pour l’analyse des marchés de l’évaluation extra-financière. Revue de l’organisation responsable, 2(2) : 5-15.

Alberola, E., & Giamporcaro-Saunière, S. 2006. Les agences d‘analyse et de notation extra-financière : quels services pour quels investisseurs ? Revue d’Économie Financière, 85.

Arjaliès D.L. 2007. Qu‘est-ce que l‘investissement socialement responsable (ISR) ? Working Paper, disponible sur http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1926928.

Arjaliès, D.L. 2010. A social movement perspective on Finance : How socially responsible investment mattered. Journal of Business Ethics, 92 : 57-78.

Azoulay, O., & Zeller V. 2006. ISR : stratégie de « niche » ou « mainstream » ?. Revue d’Économie Financière, 85.

Benchemam, F., & Chambost, I. 2010. Quand l’analyse ISR devient financière : Une analyse des dispositifs cognitifs et organisationnels de légitimation. Working paper, disponible sur http://clerse.univ-lille1.fr/IMG/pdf/axe_2_benchemam_chambost.pdf.

Benoît, J. 2005. Pédagogie de l’Éthique. Colombelles, Éditions EMS.

Bernard-Royer, M. 2009. L’investissement socialement responsable, vers une nouvelle éthique. Paris, Arnaud Franel Éditions.

Boltanski, L., & Thévenot, L. 1991. De la justification. Les économies de la grandeur. Paris, Gallimard.

Bowen, H.R. 1953. Social Responsibilities of the Businessman. New York : Harper & Brothers.

Capelle-Blancard, G., & Monjon, S. 2012. Trends in the literature on socially responsible investment : Looking for the keys under the lamppost. Business Ethics : A European Review, 21(3) : 239-250.

Capelle-Blancard, G., & Petit, A. 2013. Mesurer les performances extrafinancières : Le véritable défi de l’ISR. Revue Française de Gestion, 236(39) : 109-126.

Carroll, A.B. 1991. The pyramid of corporate social responsibility : Toward the moral management of organizational stakeholders. Business Horizons, july-august : 39-48.

Chardel, P.A. 2002. Un besoin de sens ? Éthique et déontologie des cadres. Revue Cadres – CFDT, no 401-402 : 19-24.

Cowton, J. 1999. Accounting and financial ethics : from margin to mainstream. Business Ethics : A European Review, 8(2) : 99-107.

194Crifo, P., & Mottis, N. 2011. L’investissement socialement responsable en France : opportunité de « niche » ou placement « mainstream » ?. Gérer et Comprendre, 104 : 14-25.

De Brito, C., Desmartin, J.P., Lucas-Leclin, V., & Perrin, F. 2005. L’Investissement Socialement Responsable, Paris, Économica.

Déjean, F. 2005. L’investissement socialement responsable : étude du cas français. Paris, Collection FNEGE – Éditions Vuibert.

Déjean, F. 2006. L’émergence de l’investissement socialement responsable en France : le rôle des sociétés de gestion. Revue de l’organisation responsable, 1(1) : 18-29.

Demont, G. 2013. L’éthique professionnelle peut-elle se penser au singulier ? Le cas des formations dans le secteur de l’aide à la personne dépendante. Recherche et pratiques pédagogiques en langues de spécialité, 22(2) : 64-81.

Donaldson, T., & Preston, L.E. 1995. The stakeholder theory of the corporation : Concepts, evidence and implications. Academy of Management Review, 20(1) : 65-91.

Dron, D. (2015). Pour une régulation écosystémique de la finance. Annales des Mines – Réalités industrielles, février.

Dunfee, T.W. 2003. Social investing : Mainstream or backwater. Journal of Business Ethics, 43(3) : 247-252.

Eurosif, 2012. European SRI study. Disponible sur http://www.eurosif.org/publication/european-sri-study-2012/.

Eurosif, 2014. European SRI study. Disponible sur http://www.eurosif.org/publication/european-sri-study-2014/.

Férone, G., D’Arcimoles, C.H., Bello, P., & Sassenou N. 2001. Le développement durable, des enjeux stratégiques pour l’entreprise. Paris, Éditions d’Organisation.

Fischbach, F. 2009. Sans objet. Capitalisme, subjectivité, aliénation. Paris, Vrin.

Freeman, R.E. 1984. Strategic management : A stakeholder approach. Boston, MA : Marshall, Pitman.

Friedman, M. 1970. The social responsibility of business is to increase its profits. The New York Times Magazine, September 13th.

Global Sustainable Investment Alliance (GSIA), 2014. Global sustainable investment review. Disponible sur http://www.gsi-alliance.org/wp-content/uploads/2015/02/GSIA_Review_download.pdf.

Goodpaster, K.E. 2003. Some challenges of social screening. Journal of Business Ethics, 43(3) : 239-246.

Hadot, P. 2002. La Philosophie comme manière de vivre. Paris, Albin Michel.

Hellsten, S., & Mallin, C. 2006. Are ‘ethical’ or ‘socially responsible’ investments socially responsible ? Journal of Business Ethics, 66 : 393-406.

Hireche, L., & El Mourabet B. 2007. Éthique et gestion des ressources 195humaines : une revue critique de la littérature théorique et empirique. Revue de l’organisation responsable, 1(2) : 51-70.

Johnsen, D.B. 2003. Socially responsible investing : A critical appraisal. Journal of Business Ethics, 43(3) : 219-222.

Keen, S. 2014. L’imposture économique. Ivry sur Seine, Les Éditions de l’Atelier,.

Lagoarde-Segot, T. 2014. La finance solidaire : un humanisme économique, Louvain-la-Neuve, BEL, Éditions De Boeck, Collection Méthodes et Recherches.

Lagoarde-Segot, T. 2015. Diversifying finance research : From financialization to sustainability. International Review of Financial Analysis, 39 : 1-6.

Landier, A. 2012. L’investissement socialement responsable peut-il réconcilier les valeurs éthiques des épargnants et la finance des marchés ? Note pour Le Conseil Économique pour le Développement Durable, disponible sur http://www.developpement-durable.gouv.fr/IMG/pdf/06-12.pdf.

Laufer, W.S 2003. Social accountability and corporate greenwashing. Journal of Business Ethics, 43(3) : 253-261.

Levinas, E. 1971. Totalité et infini. Essai sur l’extériorité. Paris, Librairie Générale Française (Le Livre de Poche. Biblio. Essais).

Markowitz, H. 1952. Portfolio selection. Journal of Finance, 7(1) : 77-99.

Mercier, S. 2002. Du discours à la réalité : Théorie et pratique du management éthique. RevueCadres – CFDT, 401-402 : 39-44.

Michelson, G., Wailes, N., Van Der Laan, S., & Frost, G. 2004. Ethical investment processes and outcomes. Journal of Business Ethics, 52(1) : 1-10.

Mitchell, R.K., Agle, B.R., & Wood, D.J. 1997. Toward a theory of stakeholder identification and salience : Defining the principle of who and what really counts. Academy of Management Review, 22(4) : 853-886.

Morin, E. 2004. Éthique – La méthode 6. Paris, Éditions Le Seuil.

Ninet, J. 2015. L’ISR 2.0 : plus qu’un relookage, une authentique refondation. In B. Paranque & R. Pérez, La finance autrement ? Réflexions critiques et perspectives sur la finance moderne : 161-176. Villeneuve d’Ascq, Presses Universitaires du Septentrion.

Novethic, 2010. Intégration des enjeux ESG : quelles enjeux pour quelles pratiques ? Étude disponible à l’adresse http://www.novethic.fr/fileadmin/user_upload/tx_ausynovethicetudes/pdf_complets/NoteIntegration2010.pdf.

Orléan, A. 2011. L’empire de la valeur. Paris, Éditions Le Seuil.

Pérez, R. 2002. L‘actionnaire socialement responsable. Revue française de gestion, 5(141) : 131-151.

Pérez, R. 2015. Analyse de la crise financière ou crise de l’analyse financière ? In B. Paranque & R. Pérez, La finance autrement ? Réflexions critiques et perspectives sur la finance moderne : 105-128. Villeneuve d’Ascq, Presses Universitaires du Septentrion.

196Perin F., & Quairel-Lanoizelée 2012. L’ISR : Valeur financière – Valeur éthique ? Paris, Économica.

Pesqueux, Y., & Biefnot, Y. 2002. L’éthique des affaires : Management par les valeurs et responsabilité sociale. Paris, Éditions d’Organisation.

Piketty, T. 2013. Le Capital au xxie siècle. Paris, Collection « Les Livres du nouveau monde », Éditions Le Seuil.

Polanyi, K. 1983. La Grande Transformation, aux origines politiques et économiques de notre temps. Paris, Gallimard.

Revelli C., 2012. La place de l’investissement socialement responsable (ISR) dans le champ de la finance durable : proposition d’une grille de lecture. La Revue des Sciences de Gestion, 6(258) : 43-49.

Revelli, C., & Sentis, P. 2012. L’investissement socialement responsable diffère-t-il vraiment de l’investissement conventionnel ? La Revue des Sciences de Gestion, 3-4(255-256) : 85-95.

Revelli, C., & Viviani, J.L. 2015. Financial performance of socially responsible investing (SRI) : What have we learned ? A meta-analysis. Business Ethics : A European Review, 24(2) : 158-185.

Ricœur, P. 1997. L’idéologie et l’utopie. Paris, Éditions Le Seuil.

Sandberg, J., Juravle, C., Hedesström, T. M., & Hamilton, I. 2009. The heterogeneity of socially responsible investment. Journal of Business Ethics, 87(4) : 519-533.

Schueth, S. 2003. Socially responsible investing in the United States. Journal of Business Ethics, 43 : 189-194.

Schwartz, M.S. 2003. The “ethics” of ethical investing. Journal of Business Ethics, 43(3) : 195-213.

Sparkes, R. 2001. Ethical investment : Whose ethics ? Which investment ? Business Ethics : A European Review, 10(3) : 194-205.

Sparkes R., Cowton C.J. 2004. The maturing of socially responsible investment : A review of the developing link with corporate social responsibility. Journal of Business Ethics, 52(1) : 45-57.

US SIF, 2014. Report on sustainable and responsible investing trends in the United States. Disponible sur http://www.ussif.org/Files/Publications/SIF_Trends_14.F.ES.pdf.

Zaouati, P. 2009. Investir « responsable », en quête de nouvelles valeurs pour la finance. Paris, Éditions Lignes de Repères.

1 Aristote distingue ainsi la chrématistique « naturelle » (nécessaire à la survie de l’homme) de la chrématistique « anti-naturelle » (placer la richesse dans la possession de monnaie en abondance, dans un but strictement cumulatif et d’accroissement du profit).

2 Textes issus de l’ouvrage Éthique à Nicomaque.

3 Le Global Sustainable Investment Alliance (GSIA) représente une alliance ou un réseau de collaboration entre les différents forums ISR mondiaux (US SIF, UK SIF, Eurosif, ASrIA, RIIA et VBDO et le forum japonais JSIF). Les missions du GSIA sont « d’approfondir l’impact et la visibilité des organisations d’investissement durable au niveau mondial » et de promouvoir « un monde où l’investissement durable est intégré dans les systèmes financiers et dans la chaîne d’investissement » (www.gsi-alliance.org).

4 Les premiers investissements éthiques s’établissent réellement au 17e siècle avec la création du mouvement dissident de l’église anglicane, la « Société Religieuse des Amis », dont les membres sont nommés les Quakers. Ce mouvement qui prône la lutte contre l’esclavage et la consommation d’alcool ainsi que la vente d’armes favorise également l’émergence des droits de la femme et à la préservation de l’environnement.

5 Selon Capelle-Blancard et Monjon (2012), 72,5 % des études académiques publiées dans le thème de l’ISR et sur la période 2002-2009 traitent du sujet de la performance financière.

6 Le premier fond éthique à voir le jour est le Pioneer Fund, créé par l’église évangéliste américaine en 1928 à Boston, excluant de ses décisions d’investissement toutes les valeurs basées sur des secteurs considérés non éthiques tels que la vente ou la consommation d’alcool, la production et la vente de tabac ou la promotion de la pornographie. Orientés à la base sur les vices stigmatisés par la bible, les critères d’exclusion des fonds éthiques s’étendent rapidement à d’autres secteurs tels que la prohibition ou l’industrie du jeu.

7 En 1971, les révérends méthodistes Luther E. Tyson et Jack Corbett créent le Pax Word Fund, qui décide d’exclure de ses investissements toutes les entreprises controversées impliquées dans la vente d’armes en lien avec le conflit vietnamien.

8 Plusieurs entreprises type Coca-Cola, IBM, Mobil… ont été retirées de fonds d’investissement éthiques « activistes » car en lien commerciaux avec l’Afrique du Sud au moment de l’application du régime de l’Apartheid. Selon Alberola et Giamporcaro-Saunière (2006, p. 4), « cette lutte anti-Apartheid débouchera sur le départ de plus de deux-tiers des entreprises américaines implantées dans ce pays ».

9 L’appellation « développement durable » prend véritablement racine en 1972, lors du sommet de Stockholm, même si le mot Sustainable Development est prononcé pour la première fois en 1987 dans le rapport Brundtland.

10 KLD et Innovest ont depuis été rachetées par le groupe MSCI pour former l’agence de notation MSCI ESG Research, ARESE a été rebaptisée VIGEO en 2002, puis VIGEO-EIRIS en 2015 suite à la fusion avec EIRIS.

11 D’un point de vue purement financier, le screening négatif est défini comme une contrainte par les gestionnaires de portefeuille car selon la théorie du portefeuille de Markowitz (1952), il réduit l’univers d’investissement et donc les objectifs de diversification permettant d’optimiser le couple rendement/risque.

12 Approches Best in class et Best effort.

13 US SIF (Social Investment Forum) pour le marché US, Eurosif (European Sustainable Investment Forum) pour le marché européen, AIR (Association pour l’investissement responsable) pour le marché canadien, RIAA (Responsible Investment Association Australasia) pour le marché australien, ASrIA (Association for Sustainable and Responsible Investment in Asia) pour le marché asiatique. Ces institutions représentent des associations ou réseaux de réflexion dont les missions sont de développer la durabilité par le biais des marchés financiers et de promouvoir l’ISR auprès des acteurs financiers.

14 Bien que non considéré par Novethic comme de l’ISR stricto-sensu, l’intégration ESG est comptabilisée dans les encours ISR par le forum européen de l’investissement responsable Eurosif (étude disponible à l’adressehttp://www.eurosif.org/publication/european-sri-study-2012/).

15 1805 milliards d’euros investis en stratégie « intégration ESG » sur les 1884 milliards d’euros investis dans l’ensemble des stratégies ISR du marché français en 2012 (exclusions, best-in-class, engagement actionnarial…), compte tenu des systèmes de double comptabilité (certains fonds normatifs peuvent aussi intégrer des techniques de screening type best-in-class).

16 Article disponible sur le lien http://www.lesechos.fr/02/12/2014/LesEchos/21826-138-ECH_isr---un-marche-europeen-dynamique--mais-encore-trop-heterogene.htm#2QWrKChMFuiXUp5k.99.

17 Les auteurs précisent que cela vient à l’esprit lorsque « les fonds éthiques utilisent ouvertement leur position éthique pour attirer des investisseurs via des stratégies marketing et des phrases chocs type “investir éthique et vous sentir mieux avec votre argent”, “investissez votre argent là où sont vos valeurs”, “apportez une nouvelle dimension dans votre vie financière et mettez en corrélation vos investissements et vos valeurs” ».

18 Karl Polanyi (1886-1964), historien et économiste hongrois, explique la tendance libérale à placer le marché au centre de la nature humaine et de la société. Dans son ouvrage intitulé La grande transformation (1944, version française en 1983), Polanyi explique « comment le capitalisme industriel du 19e siècle et sa représentation idéologique dans l’économie politique libérale ont marqué une rupture fondamentale dans l’histoire humaine, rupture dont la conséquence désastreuse a été l’effondrement de la civilisation mondiale durant la première moitié du 20e siècle (Hart, 2008). Selon la théorie de Polanyi, les relations sociales se retrouvent encastrées dans l’économie, elle-même encastrée dans la logique de marché.

19 Dans leur étude, Benchemam et Chambost (2010) soulignent le témoignage d’un analyste ISR : « On essaie de faire en sorte que les analystes lèvent le nez et qu’ils rallongent un peu leur horizon. C’est la principale résistance avec laquelle on doit composer aujourd’hui, c’est le court-termisme ambiant des salles de marché (…) On considère que l’on vient compléter la recherche financière traditionnelle à plus de 12 mois (…). Sur les marchés financiers, 12 mois c’est du long, long terme… ». Novethic souligne également ce point dans son rapport sur l’intégration ESG de 2010 (« Autre risque, la quête de critères ayant une matérialité financière pourrait demain entraîner des effets pervers comme l’abandon d’enjeux de très long terme au profit de seuls critères extra-financiers impactant d’ores et déjà entreprises et acteurs publics »).

20 Selon Ricœur (1997), « ce qui est en jeu dans toute idéologie, c’est en fin de compte la légitimation d’un certain système d’autorité », tandis que « ce qui est en jeu dans toute utopie c’est le fait d’imaginer une autre manière d’exercer le pouvoir ».

21 Grille IRIS (Impact reporting and investments standards) promue par GIIN (Global Impact Investing Network), grille SROI (Social return on investment) promue par SROI Network, et la grille Global Impact investing Rating System promue par B-Analytics.

22 Suite aux récentes décisions prises sur les enjeux climatiques lors de la COP21, certaines pratiques d’évaluation de l’empreinte carbone des fonds d’investissement commencent à voir le jour, proposées notamment par la société Trucost. Dans le même objectif, l’initiative Montréal Carbon Pledge, soutenue par les PRI et l’UNEPFI, comptabilise aujourd’hui 120 sociétés de gestion signataires s’engageant à mesurer et communiquer publiquement tous les ans (à partir de 2016) la trace carbone de leur portefeuilles d’investissement. Le 1er signataire de ce projet fut l’Établissement du Régime Additionnel de la Fonction Publique (ERAFP) français.

23 Un rapport publié par les Amis de la Terre en 2010 (http://www.amisdelaterre.org/Finance-responsable-Les-Amis-de-la.html/) donne l’exemple de BNP Paribas (financement de la centrale nucléaire de Belene en Bulgarie, expansion du barrage deTheun Hinboun au Laos…) ou Novartis (actionnaire à 33 % de Roche impliquée dans des essais cliniques controversés en Chine liés à la transplantation d’organes de condamnés à mort).