Quelle relation causale entre stabilité financière et RSE ? Une comparaison Afrique – Europe

- Type de publication : Article de revue

- Revue : Entreprise & Société

2021 – 1, n° 9. varia - Auteurs : Saïdane (Dhafer), Ben Abdallah (Sana)

- Pages : 125 à 148

- Revue : Entreprise & Société

Quelle relation causale entre stabilité financière et RSE ?

Une comparaison Afrique – Europe

Dhafer Saïdane

SKEMA Business School

Sana Ben Abdallah

École Supérieure de Commerce de Tunis, Université de la Manouba

INTRODUCTION

L’intérêt croissant pour les parties prenantes a favorisé l’intégration des pratiques du développement durable (DD) au sein des entreprises (Jamali et al., 2009 ; Waddock et al., 2002). Un nombre substantiel de recherches a été dédié au paradigme de la responsabilité sociale des entreprises (RSE) (Carroll, 2008 ; Visser, 2012). De plus selon Camp-bell (2007) le comportement socialement responsable des entreprises « peut signifier différentes choses dans des endroits différents pour différentes personnes et à différents moments ».

On peut aussi noter que le concept de la RSE tire son origine des caractéristiques institutionnelles des économies occidentales développées, comme les États-Unis et les pays d’Europe occidentale. La plupart des recherches empiriques et théoriques sur ce sujet proviennent d’ailleurs de ces pays (Visser, 2008). Elles s’appliquent non seulement aux entreprises mais aussi aux organisations non gouvernementales (ONG) et à 126d’autres agences, dont les Nations Unies et la Banque mondiale (Graham et Woods, 2006).

En fait, relativement peu de recherches ont porté sur l’implémentation de la RSE dans les pays émergents. Ce champ reste assez inexploré (Muthuri et Gilbert, 2011). Ces pays présentent généralement un environnement incertain et des changements brusques des règles et des contrats (Peng, 2003). Les problèmes sociaux, tels que la pauvreté, l’exclusion sociale et l’analphabétisme, sont courants dans ces contextes. Ils sont aggravés par l’instabilité économique et politique. Depuis 2007 le thème de la stabilité financière domine le débat économique. Or la stabilité systémique constitue un élément central de la finance durable.

Même si les pays émergents demeurent encore à la périphérie du débat sur la RSE et du DD, on peut cependant supposer que la stabilité peut jouer un rôle important dans l’implémentation des stratégies RSE.

L’intérêt que l’on peut porter à la RSE dans les pays émergents vise à promouvoir un environnement sociétal mu par des entreprises réellement responsables et agissant dans un environnement instable. Notre approche a le mérite de tenir compte des caractéristiques institutionnelles propres de chaque pays et des divergences culturelles sur le processus de diffusion de la RSE.

Pour cette raison, nous avons choisi dans ce papier de comparer le comportement RSE des entreprises européennes et des entreprises africaines. Il s’agit particulièrement d’examiner si le comportement RSE des entreprises a un lien avec leur stabilité financière. La question de fond est de savoir si un comportement RSE peut favoriser une plus grande stabilité des organisations. Si oui un environnement européen serait-il plus favorable à une telle stabilité comparée à un environnement africain ?

Le reste de l’article est organisé comme suit. La section suivante sera consacrée à la revue de littérature sur l’interaction entre la stabilité et la RSE. Dans les sections 3 et 4, nous présentons notre méthodologie et nos données. Les sections 5 et 6 seront dédiées à la description de notre échantillon, aux statistiques descriptives et à l’étude des corrélations. La section 7 présente les résultats empiriques. Enfin, la dernière section présentera les principales conclusions.

1271. REVUE DE LA LITTÉRATURE SUR LA RELATION

ENTRE LA STABILITé ET LA RSE

Dans la littérature, la plupart des travaux ont cherché à comprendre comment définir la RSE, la mettre en œuvre ou évaluer son impact sur la performance de l’entreprise. Cependant peu d’études se sont intéressées à l’interaction entre la RSE et la stabilité. Quand cela était le cas elles ont principalement porté sur les pays développés (Ben Abdallah et al, 2020 ; Saidane et Ben Abdallah, 2020 ; Di Tommaso et Thornton, 2020). Elles ont par ailleurs abouti à des résultats mitigés. D’une part, elles ont montré que la mise en œuvre d’une stratégie RSE peut réduire la prise de risque (Harjoto et Laksmana, 2018), le risque de défaut (Badayi SA et al, 2020), le risque systémique (Albuquerque et al, 2019), et le risque sur action (Monti et al, 2019). D’autre part, sur la base de l’approche néoclassique, elles ont montré que la mise en œuvre d’activités RSE génère pour l’entreprise des coûts à court et long terme pouvant affecter sa stabilité. Selon Nidumolu et al. (2009), les entreprises peuvent en effet risquer de perdre leur stabilité financière si elles accordent trop d’importance aux investissements sociaux et environnementaux. Dans ce contexte, Aupperle et al. (1985) et Ullman (1985) indiquent que tenter de satisfaire toutes les parties prenantes pourrait nuire aux résultats financiers en raison d’une utilisation inefficace des ressources.

D’un autre point de vue, Goldsmith et al. (1972) ont mentionné que la durabilité devrait provenir d’une économie stable ou d’une « société stable ». Comme l’expliquent Endrikat et al. (2014), la disponibilité de ressources financières incite les entreprises à investir dans des projets environnementaux. La stabilité financière devient donc une condition importante pour investir dans des activités responsables (Tregidga et al., 2014). Cependant, García-Benau et al. (2013) montrent que la crise économique a eu un impact positif sur la mise en œuvre des stratégies de reporting RSE malgré leurs coûts.

D’autres travaux montrent qu’il existe une causalité bidirectionnelle entre durabilité et solidité (Ben Abdallah et al, 2020). De même, Chollet et Sandwidi (2018) concluent qu’il existe un cercle vertueux entre la performance sociale des entreprises (PSE) et le risque. En d’autres termes, 128la performance sociale réduit le risque financier et incite ainsi les entreprises à être plus durables. Par ailleurs, Bouslah et al. (2013) constatent que la relation entre certaines composantes de la RSE et le risque d’une entreprise semble être bidirectionnelle. En outre, Scholtens (2008) concluent que l’engagement dans des actions responsables conduit à une causalité bidirectionnelle entre certaines composantes de performance sociale (préoccupations sociales et préoccupations communautaires) et le risque financier. De plus, Orlitzky et Benjamin (2001) montrent qu’il existe une causalité réciproque entre la RSE et le risque.

Enfin, les résultats présentés par Gramlich et Finster (2013) ne fournissent aucune preuve claire. En effet, ils ont montré qu’une fois les entreprises classées comme durables, elles affichent des risques similaires : un degré élevé de durabilité peut être atteint sans effets négatifs sur le risque et sur le rendement ajusté au risque.

2. MéTHODOLOGIE

L’objectif principal de ce papier est d’étudier la relation causale entre la responsabilité sociale des entreprises avec toutes ses dimensions et la stabilité. Il s’agit d’une analyse comparative entre les entreprises européennes et africaines. Pour ce faire, nous nous sommes basés sur la méthode vectorielle autorégressive en données de panel (PVAR).

Un simple PVAR peut être représenté comme suit :

(1)

(1)

Avec :

: vecteur de variables endogènes (Z-score, ESG score, E score, S score and G score) :

: vecteur de variables endogènes (Z-score, ESG score, E score, S score and G score) :

: est un vecteur de variables exogènes

: est un vecteur de variables exogènes

: matrices des coefficients à estimer

: matrices des coefficients à estimer

: est un vecteur d’erreurs aléatoires

: est un vecteur d’erreurs aléatoires

3. DéFINITIONS DES VARIABLES

3.1. VARIABLES ENDOGèNES

Z-score : il s’agit d’une mesure de risque couramment utilisée dans la littérature empirique pour refléter le risque de défaut des entreprises. Il joue un rôle important dans l’évaluation du risque individuel et de la stabilité financière globale. Par exemple, Cihák et Hesse (2008) évaluent la solidité des banques islamiques et des banques commerciales à l’aide du z-score. D’autres études (Goyeau et Tarazi, 1992) vont plus loin et évaluent la fragilité des banques européennes en utilisant aussi cette mesure.

ESG score : mesure la performance durable globale de l’entreprise, est basée sur les informations contenues dans les piliers environnemental, social et de gouvernance. Le score varie de 0 à 100. Un score élevé signifie que l’entreprise est durable. Le score est obtenu directement à partir de la base de données Datastream proposée par Refinitiv.

E score : mesure la performance environnementale. Il reflète la manière dont une entreprise utilise les meilleures pratiques de gestion pour éviter les risques environnementaux et profiter des opportunités environnementales. Il s’agit de la note moyenne pondérée d’une entreprise sur la base des informations environnementales communiquées. Le score varie de 0 à 100. Un score élevé signifie que l’entreprise est responsable envers l’environnement. Le score est obtenu directement à partir de la base de données Datastream proposée par Refinitiv.

S score : mesure la performance sociale. Il reflète la capacité d’une entreprise à assurer la fidélité et la confiance de ses employés, ses clients et la société civile, grâce à l’utilisation des meilleures pratiques de gestion. Il s’agit de la note moyenne pondérée d’une entreprise sur la base des informations sociales communiquées. Le score varie de 0 à 100. Un score élevé signifie que l’entreprise est socialement responsable. Le score est obtenu directement à partir de la base de données Datastream proposée par Refinitiv.

G score : mesure la performance en matière de gouvernance. Il reflète la capacité d’une entreprise, grâce à l’utilisation des meilleures 130pratiques de gestion, à diriger et contrôler ses droits et ses responsabilités. Il s’agit de la note moyenne pondérée d’une entreprise sur la base des informations de gouvernance communiquées. Le score varie de 0 à 100. Un score élevé signifie que la gouvernance d’entreprise est considérée comme bonne. Le score est obtenu directement à partir de la base de données Datastream proposée par Refinitiv.

3.2. VARIABLES EXOGèNES

Utilisation des ressources (UR) : reflète la performance et la capacité d’une entreprise à réduire l’utilisation de matériaux, d’énergie ou d’eau, et à trouver des solutions plus éco-efficaces en améliorant la gestion de la chaîne d’approvisionnement. La mesure varie de 0 à 100.

Responsabilité des produits (RP) : reflète la capacité d’une entreprise à produire des biens et services de qualité, intégrant la santé et la sécurité du client ainsi que la confidentialité des données. La mesure varie de 0 à 100.

Responsabilité envers les actionnaires (RA) : reflète la capacité d’une entreprise d’assurer l’égalité de traitement entre les actionnaires et l’utilisation de dispositifs anti-OPA. La mesure varie de 0 à 100.

Taille : la taille d’une entreprise peut avoir un effet positif sur la stabilité. En effet, les entreprises dont les actifs sont plus élevés bénéficient d’économies d’échelle. En outre, les grandes entreprises peuvent bénéficier de leurs pouvoirs de marché. La taille de l’entreprise est mesurée par le logarithme népérien du total actif.

Inflation (Inf) : inclure le taux d’inflation dans notre analyse nous permet de voir si la politique monétaire affecte la stabilité des entreprises. L’inflation peut affecter à la fois les coûts et les revenus de toute entreprise.

4. ÉCHANTILLON

Notre échantillon se compose de 127 entreprises africaines et 519 entreprises européennes sur la période 2010-2019. Le premier échantillon comprend des entreprises de quatre pays africains1. Le deuxième 131échantillon comprend des entreprises de six pays européens2. Nous n’avons conservé que les entreprises disposant de données ESG disponibles. Les données financières et extra financières ont été collectées à partir de la base de données Datastream proposée par Refinitiv. Quant aux données macroéconomiques, elles ont été extraites à partir de la base de données de la Banque Mondiale.

5. STATISTIQUES DESCRIPTIVES ET CORRéLATIONS

Tab. 1 – Statistiques descriptives.

|

Variables |

Observations |

Moyenne |

Écart-type |

Min |

Max |

|

Entreprises européennes |

|||||

|

Z-score |

5070 |

2.759708 |

3.088726 |

-5.028435 |

22.61348 |

|

ESG score |

5130 |

50.87988 |

24.48426 |

0 |

94.83 |

|

E score |

4735 |

52.82766 |

27.28574 |

0 |

99.1 |

|

S score |

4735 |

57.46631 |

23.21227 |

0.15 |

98.64 |

|

G score |

4738 |

55.04421 |

22.96035 |

0.81 |

97.76 |

|

UR |

4735 |

59.50024 |

31.57019 |

0 |

99.87 |

|

RP |

4256 |

53.64788 |

33.42943 |

0 |

99.69 |

|

RA |

4738 |

53.22121 |

28.99705 |

0 |

99.87 |

|

Taille |

5070 |

15.58518 |

2.111514 |

7.428333 |

21.49326 |

|

Inf |

5130 |

1.503223 |

1.071123 |

-1.143901 |

3.856112 |

|

Entreprises africaines |

|||||

|

Z-score |

1,253 |

3.169883 |

3.712713 |

-3.079787 |

23.89941 |

|

ESG score |

1,27 |

38.82659 |

22.97079 |

0 |

85.60667 |

|

E score |

1,106 |

35.96265 |

25.35265 |

0 |

93.93 |

|

S score |

1,106 |

47.70483 |

22.71618 |

1.21 |

96.47 |

|

G score |

1,106 |

50.08415 |

21.6009 |

2.69 |

98.51 |

|

UR |

1,106 |

43.63039 |

30.69166 |

0 |

99.77 |

| 132

RP |

1,106 |

39.95657 |

31.52121 |

0 |

99.7 |

|

RA |

1,106 |

50.38636 |

27.88546 |

.39 |

99.84 |

|

Taille |

1,253 |

7.374448 |

.7298735 |

4.255321 |

9.574802 |

|

Inf |

1,259 |

5.603813 |

2.842824 |

.1960655 |

29.50661 |

Le tableau 1 résume les données utilisées dans cette analyse pour les entreprises africaines et européennes respectivement. En comparant les statistiques récapitulatives des entreprises de chaque groupe de pays, nous constatons des variations significatives dans les scores ESG, la taille des entreprises et la variable macroéconomique. En fait, les entreprises européennes accordent plus d’importance aux dimensions environnementales, sociales. Le score moyen dépasse 50. En revanche, la mise en œuvre de la RSE n’est encore qu’à ses débuts en Afrique. Concernant le score de gouvernance, nous remarquons qu’il n’y a pas une différence notable entre les entreprises des deux groupes de pays. En fait, toutes les entreprises s’intéressent à la gouvernance. Il s’agit d’une dimension importante car elle permet d’atteindre plusieurs objectifs3.

Tab. 2 – Corrélation entre toutes les variables.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

Entreprises européennes |

|||||||||||

|

Z-score |

1 |

1.00 |

|||||||||

|

ESG score |

2 |

0.08 |

1.00 |

||||||||

|

E score |

3 |

0.086 |

0.88 |

1.00 |

|||||||

|

S score |

4 |

0.017 |

0.89 |

0.757 |

1.00 |

||||||

|

G score |

5 |

0.015 |

0.722 |

0.386 |

0.463 |

1.00 |

|||||

|

UR |

6 |

0.104 |

0.792 |

0.825 |

0.734 |

0.389 |

1.00 |

||||

|

RP |

7 |

0.039 |

0.615 |

0.525 |

0.731 |

0.258 |

0.493 |

1.00 |

|||

|

RA |

8 |

-0.05 |

0.266 |

0.084 |

0.16 |

0.445 |

0.087 |

0.04 |

1.00 |

||

|

Taille |

9 |

0.050 |

0.57 |

0.561 |

0.542 |

0.341 |

0.513 |

0.36 |

0.09 |

1.00 |

|

|

Inf |

10 |

-0.05 |

-0.12 |

-0.05 |

-0.07 |

0.046 |

-0.03 |

-0.10 |

0.04 |

-0.18 |

1.00 |

|

Entreprises africaines |

|||||||||||

|

Z-score |

1 |

1.00 |

|||||||||

| 133

ESG score |

2 |

-0.01 |

1.00 |

||||||||

|

E score |

3 |

-0.089 |

0.865 |

1.00 |

|||||||

|

S score |

4 |

0.035 |

0.858 |

0.703 |

1.00 |

||||||

|

G score |

5 |

0.006 |

0.677 |

0.331 |

0.351 |

1.00 |

|||||

|

UR |

6 |

-0.05 |

0.853 |

0.903 |

0.749 |

0.366 |

1.00 |

||||

|

RP |

7 |

0.107 |

0.42 |

0.332 |

0.554 |

0.118 |

0.352 |

1.00 |

|||

|

RA |

8 |

0.002 |

0.24 |

0.125 |

0.059 |

0.41 |

0.094 |

0.06 |

1.00 |

||

|

Taille |

9 |

0.2377 |

0.36 |

0.288 |

0.342 |

0.122 |

0.307 |

0.22 |

0.05 |

1.00 |

|

|

Inf |

10 |

-0.05 |

-0.078 |

-0.18 |

-0.24 |

-0.03 |

-0.19 |

-0.11 |

-0.03 |

0.03 |

1.00 |

Le tableau 2 montre des corrélations élevées et significatives entre le score ESG et ses différentes dimensions (scores E, S et G) pour les deux échantillons. Afin d’éviter un problème de multicolinéarité en intégrant tous les scores dans une seule équation PVAR multivariée nous appliquons des modèles PVAR bivariés. Ces derniers permettent d’examiner la relation entre la stabilité des entreprises, la RSE et ses dimensions (environnementale, sociale et de gouvernance).

6. PRéSENTATION ET INTERPRéTATION DES RéSULTATS

Avant l’estimation de nos modèles PVAR bivariés, quelques tests doivent être effectués. Nous commençons par le choix du retard optimal, puis par les tests de dépendance interindividuelle et de stationnarité des variables et enfin un test de stabilité est utilisé pour valider les modèles PVAR bivariés.

6.1. NOMBRE OPTIMAL DE RETARDS

Nous commençons par déterminer le nombre optimal de retards à inclure dans le système dynamique. Pour se faire, nous utilisons les critères de sélection d’Andrews et Lu (2001). Le tableau 3 ci-dessous présente les résultats du PVAR bivarié entre Z-score et le score ESG des entreprises européennes et africaines.

134Tab. 3 – Nombre de retards optimal du modèle PVAR bivarié (ESG, Z-score).

|

Lag |

CD |

J |

JP value |

MBIC |

MAIC |

MQIC |

|

Entreprises européennes |

||||||

|

1 |

0.996 |

26.942 |

0.008 |

-65.331 |

-2.942 |

-22.014 |

|

2 |

0.996 |

13.671 |

0.091 |

-47.844 |

-2.329 |

-18.967 |

|

3 |

0.996 |

12.103 |

0.017 |

-18.654 |

4.103 |

-4.215 |

|

4 |

0.994 |

. |

. |

. |

. |

. |

|

Entreprises africaines |

||||||

|

1 |

0.997 |

11.248 |

0.508 |

-65.025 |

-12.75 |

-33.138 |

|

2 |

0.998 |

9.147 |

0.33 |

-41.702 |

-6.85 |

-20.443 |

|

3 |

0.997 |

6.130 |

0.19 |

-19.294 |

-1.87 |

-8.665 |

|

4 |

0.997 |

. |

. |

. |

. |

. |

Note. Ce tableau présente le nombre de retard optimale en utilisant les critères d’Andrews et Lu (2001) : le coefficient global de détermination (CD), la statistique J de Hansen (J), la valeur P (valeur JP), le critère d’information bayésien (MBIC), le critère d’information MMSC-Akaike (MAIC) et le critère d’information MMSC-Hannan et Quinn (MQIC).

Les résultats montrent que le nombre de retard optimal du PVAR bivarié entre le Z-score et le score ESG est p = 1. Tous les autres modèles PVAR bivariés entre la stabilité des entreprises (européennes et africaines) et les différentes dimensions de la RSE ont le même nombre de retard optimal p = 1.

6.2. TESTS DE DéPENDANCE INTERINDIVIDUELLE

ET DE STATIONNARITé DES VARIABLES

6.2.1. Test de dépendance interindividuelle

Tab. 4 – Test de dépendance interindividuelle de Pesaran (2004).

|

Variables |

CD-Test |

p-value |

Average Joint T |

Mean(r) |

Mean abs(r) |

|

Entreprises européennes |

|||||

|

Z-score |

14.976 |

0.000 |

9.77 |

0.01 |

0.33 |

|

ESG score |

279.878 |

0.000 |

10.00 |

0.24 |

0.47 |

|

E score |

85.508 |

0.000 |

8.62 |

0.09 |

0.45 |

| 135

S score |

277.304 |

0.000 |

8.62 |

0.26 |

0.50 |

|

G score |

92.4 |

0.000 |

8.61 |

0.09 |

0.39 |

|

UR |

65.768 |

0.000 |

8.62 |

0.06 |

0.43 |

|

RP |

147.287 |

0.000 |

8.66 |

0.12 |

0.36 |

|

RA |

0.999 |

0.000 |

8.61 |

0.00 |

0.38 |

|

Taille |

308.674 |

0.000 |

9.77 |

0.27 |

0.63 |

|

Inf |

969.877 |

0.000 |

10.00 |

0.85 |

0.85 |

|

Entreprises africaines |

|||||

|

Z-score |

10.996 |

0.000 |

9.73 |

0.04 |

0.36 |

|

ESG score |

75.805 |

0.000 |

10.00 |

0.27 |

0.46 |

|

E score |

20.344 |

0.000 |

7.91 |

0.08 |

0.45 |

|

S score |

33.838 |

0.000 |

7.91 |

0.13 |

0.46 |

|

G score |

30.982 |

0.000 |

7.91 |

0.05 |

0.37 |

|

UR |

- 0.229 |

0.000 |

7.91 |

0.00 |

0.38 |

|

RP |

9.42 |

0.000 |

7.91 |

0.04 |

0.40 |

|

RA |

21.627 |

0.000 |

7.91 |

0.09 |

0.39 |

|

Taille |

10.053 |

0.000 |

7.91 |

0.04 |

0.06 |

|

Inf |

21.873 |

0.000 |

9.83 |

0.78 |

0.81 |

Note : Ce tableau présente le test de dépendance interindividuelle (CD) de Pesaran (2004). Sous l’hypothèse nulle d’indépendance individuelle, CD ~ N (0,1). Des p-values proches de zéro indiquent l’existence d’une dépendance interindividuelle

Pour prendre en compte la dépendance interindividuelle, un test CD est effectué. Les résultats montrent que toutes les p-values des deux échantillons sont égales à zéro. Nous acceptons l’hypothèse alternative de la dépendance interindividuelle. Par conséquent, nous pouvons procéder avec les tests de racine unitaire de deuxième génération.

6.2.2. Test de stationnarité des variables

Le test de racine unitaire de Pesaran, 2003 (PESCADF) est appliqué pour tester la stationnarité des variables. Les résultats des tests de racine unitaire pour les scores Z-score, ESG, E, S et G des entreprises européennes et africaines sont présentés dans le tableau 5 ci-dessous :

136Tab. 5 – Test de racine unitaire de Pesaran (2003).

|

Entreprises européennes |

Entreprises africaines |

||

|

Variables |

t-stat |

Variables |

t-stat |

|

Z-score |

-6.689 *** |

Z-score |

-5.804*** |

|

ESG score |

-11.142*** |

ESG score |

-2.085*** |

|

G score |

3.896*** |

G score |

2.143 |

|

G scoret-1 |

2.313** |

||

|

E score |

1.715*** |

E score |

0.854 |

|

E scoret-1 |

1.056** |

||

|

S score |

0.523** |

S score |

-1.923** |

|

UR |

0.256*** |

UR |

1.232** |

|

RP |

4.257** |

RP |

3.016*** |

|

RA |

3.589** |

RA |

4.941** |

|

Taille |

-7.437*** |

Taille |

-2.583*** |

|

Inf |

-25.441 *** |

Inf |

-33.637*** |

Note : ce tableau présente le test de racine unitaire de Pesaran, 2003 (PESCADF) pour les scores Z-score, ESG, E, S et G. La deuxième colonne montre les statistiques t pour le test de racine unitaire de Pesaran (deuxième génération). *, ** et *** indique une significativité au niveau de confiance de 10 %, 5 % et 1 %, respectivement.

Le test de racine unitaire de Pesaran (2003) montre que toutes les variables sont stationnaires en niveau sauf le score E et le score G des entreprises africaines qui sont stationnaires en première différence. Ainsi, un test de cointégration est réalisé.

Tab. 6 – Test de cointégration de Westerlund.

|

Z-score et E score |

Z-score et G score |

|||||

|

Statistique |

Value |

Z-value |

P-value |

Value |

Z-value |

P-value |

|

Gt |

-2.172 |

-2.740 |

0.306 |

-2.118 |

-2.365 |

0.913 |

|

Ga |

-2.312 |

5.541 |

1.000 |

-3.307 |

4.400 |

1.000 |

|

Pt |

-11.141 |

-2.113 |

0.234 |

-15.611 |

-6.609 |

0.425 |

|

Pa |

-2.669 |

2.196 |

0.986 |

-3.947 |

0.399 |

0.655 |

Note : ce tableau présente le test de cointégration de Westerlund. Les tests statistiques Ga et Gt sont appelés des tests de moyennes de groupe, Pt et Pa sont des tests de panel.

137D’après le tableau 6, l’hypothèse nulle d’absence de cointégration ne peut pas être rejetée par les quatre tests (Gt, Ga, Pt et Pa). Nous pouvons conclure du test de cointégration de Westerlund que toutes les variables ne sont pas cointégrées. Par conséquent, nous pouvons procéder avec des modèles PVAR bivariés.

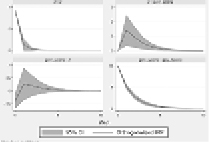

6.3. VALIDATION DU MODèLE

Pour valider notre modèle, un test de stabilité est appliqué aux différents modèles PVAR (1) bivariés.

|

Entreprises européennes |

Entreprises africaines |

|

|

|

Fig. 1 – Test de stabilité du modèle PVAR (1) bivarié.

La figure 1 ci-dessus montre que toutes les valeurs propres se trouvent à l’intérieur du cercle unitaire (c’est-à-dire que toutes les valeurs propres ont une valeur inférieure à 1). Le contrôle de la stabilité indique la validation du modèle PVAR (1) bivarié entre Z-score et ESG score. Les mêmes résultats sont obtenus pour tous les autres modèles PVAR bivariés entre la stabilité des entreprises (européennes et africaines) et les différentes dimensions de la RSE.

1386.4. ESTIMATION DES MODèLES PVAR (1) BIVARIéS

Cette section présente les résultats des régressions des quatre modèles PVAR (1) bivariées. Le tableau 7 ci-dessous présente les résultats obtenus pour les entreprises européennes et africaines séparément.

Tab. 7 – Estimation des modèles PVAR (1) bivariés.

|

Entreprises européennes |

Entreprises africaines |

|||

|

Modèle 1 |

Z-score |

ESG score |

Z-score |

ESG score |

|

Z-score (-1) |

0.107* |

1.068*** |

0.174** |

0.799** |

|

(0.0660) |

(0.337) |

(0.124) |

(0.628) |

|

|

ESG score (-1) |

0.00686* |

0.278*** |

0.0127 |

0.129*** |

|

(0.00386) |

(0.0281) |

(0.00670) |

(0.0417) |

|

|

UR |

0.00194 |

0.188*** |

0.0249 |

0.344*** |

|

(0.00407) |

(0.0256) |

(0.0153) |

(0.0847) |

|

|

RP |

0.00386 |

0.107*** |

-0.00326 |

0.111*** |

|

(0.00254) |

(0.0147) |

(0.00377) |

(0.0234) |

|

|

RA |

-1.73e-05 |

0.0765*** |

0.00502 |

0.112*** |

|

(0.00177) |

(0.0104) |

(0.00338) |

(0.0198) |

|

|

Taille |

1.159*** |

11.47*** |

3.973*** |

3.741* |

|

(0.293) |

(1.407) |

(0.999) |

(5.938) |

|

|

Inf |

0.0428 |

0.184 |

-0.115* |

-0.303 |

|

(0.0261) |

(0.147) |

(0.0640) |

(0.367) |

|

|

Modèle 2 |

Z-score |

E score |

Z-score |

E score |

|

Z-score (-1) |

0.123** |

0.636** |

0.0438* |

0.657 |

|

(0.0552) |

(0.309) |

(0.152) |

(0.707) |

|

|

E score (-1) |

0.00466 |

0.496*** |

-0.0196** |

0.388*** |

|

(0.00461) |

(0.0364) |

(0.0125) |

(0.0921) |

|

|

UR |

0.00246 |

0.395*** |

0.0237 |

0.530*** |

|

(0.00394) |

(0.0253) |

(0.0156) |

(0.0761) |

|

|

RP |

0.00386 |

0.0396*** |

-0.00308 |

0.0453* |

|

(0.00243) |

(0.0147) |

(0.00430) |

(0.0234) |

|

|

RA |

-0.000679 |

0.00530 |

0.00595 |

0.00818 |

|

(0.00173) |

(0.0105) |

(0.00370) |

(0.0192) |

|

|

Taille |

1.118*** |

1.952* |

4.830*** |

3.305* |

|

(0.255) |

(1.180) |

(1.171) |

(7.282) |

|

|

Inf |

0.0400 |

-0.200 |

-0.117 |

0.187 |

|

(0.0259) |

(0.143) |

(0.0712) |

(0.415) |

|

|

Modèle 3 |

Z-score |

S score |

Z-score |

S score |

| 139

Z-score (-1) |

0.116 |

0.385 |

0.122 |

0.611 |

|

(0.0708) |

(0.349) |

(0.127) |

(0.675) |

|

|

S score (-1) |

0.00710 |

0.532*** |

0.00356 |

0.610*** |

|

(0.00442) |

(0.0333) |

(0.0127) |

(0.107) |

|

|

UR |

0.00239 |

0.113*** |

0.00242 |

0.264** |

|

(0.00432) |

(0.0273) |

(0.0174) |

(0.115) |

|

|

RP |

0.00307 |

0.242*** |

-0.00163 |

0.232*** |

|

(0.00269) |

(0.0162) |

(0.00437) |

(0.0310) |

|

|

RA |

-0.000824 |

0.00443 |

0.00375 |

0.0355 |

|

(0.00189) |

(0.0112) |

(0.00329) |

(0.0229) |

|

|

Taille |

1.225*** |

6.886*** |

2.791** |

-5.089* |

|

(0.334) |

(1.611) |

(1.156) |

(8.118) |

|

|

Inf |

0.0362 |

0.0607 |

-0.0177 |

-0.840** |

|

(0.0283) |

(0.155) |

(0.0609) |

(0.420) |

|

|

Modèle 4 |

Z-score |

G score |

Z-score |

G score |

|

Z-score (-1) |

0.137** |

1.532** |

0.155 |

4.012** |

|

(0.0695) |

(0.605) |

(0.114) |

(1.870) |

|

|

G score (-1) |

0.00314** |

0.518*** |

-0.00074* |

0.483*** |

|

(0.00313) |

(0.0289) |

(0.00453) |

(0.0797) |

|

|

UR |

0.00352 |

0.0497 |

-0.00563 |

0.321 |

|

(0.00444) |

(0.0439) |

(0.0170) |

(0.265) |

|

|

RP |

0.00353 |

0.00326 |

-0.000465 |

0.0136 |

|

(0.00271) |

(0.0262) |

(0.00366) |

(0.0637) |

|

|

RA |

-0.000938 |

0.199*** |

0.00313 |

0.220*** |

|

(0.00189) |

(0.0192) |

(0.00298) |

(0.0522) |

|

|

Taille |

1.045*** |

11.38*** |

2.249** |

-0.0258* |

|

(0.279) |

(2.450) |

(0.882) |

(15.99) |

|

|

Inf |

0.0428 |

0.179 |

0.0557 |

-0.280 |

|

(0.0272) |

(0.257) |

(0.0854) |

(1.249) |

|

Note : Ce tableau montre les coefficients, et les t statistiques sont entre parenthèses.

*, ** et *** indiquent une signification statistique aux niveaux de 10 %, 5 % et 1 %, respectivement.

Les résultats des estimations PVAR (1) entre la stabilité (Z-score) et le score ESG indiquent que la stabilité des entreprises européennes et africaines a un impact positif et significatif sur la RSE. Nos résultats confirment que la stabilité contribue à la mise en œuvre d’une démarche de développement durable dans les entreprises de deux continents. Ces résultats sont conformes à l’idée que la durabilité devrait provenir d’une économie stable (Goldsmith et al., 1972).

140Nos résultats montrent également que la mise en œuvre d’une démarche RSE contribue à la stabilité des entreprises européennes. En revanche, elle n’a pas d’effet sur la stabilité des entreprises africaines.

De manière plus précise, les résultats des estimations PVAR (1) entre Z-score et E score révèlent que la performance environnementale a un impact négatif et significatif sur la stabilité des entreprises africaines. Ces résultats sont cohérents avec ceux de Nidumolu et al. (2009). Les auteurs estiment que si l’entreprise met trop l’accent sur les questions environnementales, elle risque de perdre sa stabilité financière. La mise en œuvre de projets environnementaux implique des coûts à court et long terme qui peuvent influencer la stabilité des entreprises africaines.

Nos résultats montrent également que la stabilité incite les entreprises européennes à investir dans des projets environnementaux. Ces résultats sont cohérents avec ceux de Endrikat et al (2014) qui expliquent comment la disponibilité des ressources financières aide les entreprises à investir dans des activités environnementales.

Cependant, les résultats des estimations PVAR (1) entre Z-score et S score contrastent avec plusieurs travaux et montrent une relation non significative entre la stabilité et la performance sociale pour les entreprises européennes et africaines.

Enfin, les résultats des estimations PVAR (1) entre Z-score et G score montrent une causalité bidirectionnelle entre le score de gouvernance et la stabilité des entreprises européennes et africaines. On observe un cercle vertueux entre ces deux variables. Plus précisément, nous constatons qu’une bonne gouvernance améliore la stabilité des entreprises et renforce ainsi leur engagement en faveur de bonnes pratiques de gouvernance. Ces résultats confirment l’approche de gouvernance de la Banque mondiale. En effet, la bonne gouvernance apparaît comme un instrument nécessaire pour assurer la stabilité.

De plus, nos résultats montrent que certaines des variables de contrôle sont significativement liées à la stabilité et à la RSE ainsi que ses différentes dimensions. Précisément, la taille est statistiquement significative et positivement liée à la stabilité des entreprises, dans tous les modèles des deux échantillons. Ce résultat est conforme à l’argument de la théorie du compromis selon laquelle les grandes entreprises sont plus stables et moins susceptibles de faire faillite.

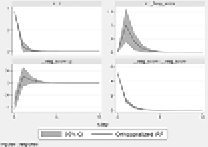

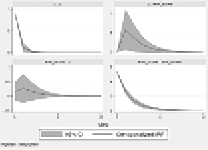

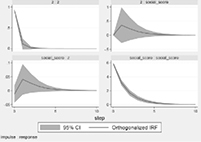

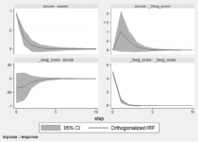

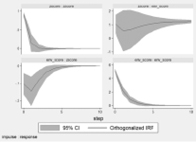

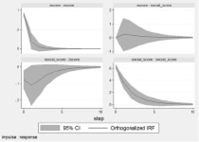

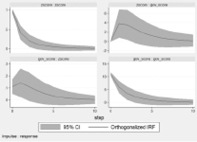

1416.5. ANALYSE DES FONCTIONS DE RéPONSE IMPULSIONNELLE (FRI)

L’approche PVAR nous permet de générer des graphes de fonctions de réponse impulsionnelle (FRI). En effet, les FRI nous aident à élucider les relations de causalité entre la stabilité et la RSE ainsi que ses différentes dimensions. Les différents résultats sont présentés dans la figure 2 ci-dessous.

|

Entreprises européennes |

|

|

|

|

| 142

|

|

|

|

Entreprises africaines |

|

|

| 143

|

|

|

|

|

Fig. 2 – Fonctions de réponse impulsionnelle (FRI).

144Tout d’abord, nous observons qu’un choc positif d’un écart-type sur la stabilité des entreprises européennes et africaines a un effet positif à court terme sur la RSE et sur la dimension de gouvernance, puis il se stabilise à long terme. Le choc a également un effet positif significatif sur la dimension environnementale seulement pour les entreprises européennes. Cependant le choc n’est pas significatif sur la dimension sociale pour les deux échantillons.

En revanche, on observe qu’un choc positif d’un écart-type sur la RSE augmente fortement la stabilité des entreprises européennes. Ce choc n’est pas significatif pour les entreprises africaines. Cependant, on observe qu’un choc positif d’un écart-type sur la dimension environnement diminue légèrement la stabilité des entreprises africaines à court terme, puis augmente et se stabilise à long terme. Ce choc n’est pas significatif pour les entreprises européennes. En outre, l’impact d’un choc positif d’un écart-type sur la dimension sociale n’a pas d’effet significatif sur la stabilité des entreprises européennes et africaines. Enfin, un choc positif d’un écart-type sur la performance en matière de gouvernance augmente la stabilité des entreprises de deux continents à court terme puis se stabilise à long terme. Les résultats de l’analyse FRI sont cohérents avec nos estimations des modèles PVAR bivariés.

CONCLUSION

Cette étude est la première à comparer le comportement RSE des entreprises européennes et africaines. Il s’agit d’examiner la relation causale entre la stabilité et la RSE ainsi que ses dimensions (environnementale, sociale et de gouvernance) dans les pays africains et européens.

Notre étude aboutit aux principaux résultats suivants.

–Il existe une relation unidirectionnelle entre la stabilité et la RSE. Pour les entreprises européennes, on note un impact positif et significatif de la RSE sur la stabilité. Pour les entreprises africaines, la stabilité contribue à la mise en œuvre d’une démarche de développement durable.

145–La dimension environnementale a cependant un effet négatif sur la stabilité des entreprises africaines. Les coûts transitoires engendrés par la mise en œuvre des stratégies environnementales, ne doit pas pour autant décourager les entreprises africaines à entreprendre une démarche RSE vis-à-vis d’une dimension de la RSE comme la gouvernance.

–En effet, nos résultats révèlent une relation bidirectionnelle entre la dimension de gouvernance et la stabilité des entreprises européennes et africaines. Ils confirment l’existence d’un cercle vertueux entre ces deux variables.

–À partir de ces résultats, nous pouvons conclure que les entreprises africaines doivent entreprendre une démarche séquentielle ou graduelle en matière de RSE en mettant d’abord l’accent sur les bonnes pratiques de gouvernance afin de pouvoir se concentrer, dans un second temps, sur les dimensions sociales et environnementales. Les entreprises africaines doivent mettre en place une stratégie forte, basée sur de bonnes pratiques, pour faire face aux problèmes environnementaux et sociaux. On peut affirmer que les bonnes pratiques de gouvernance constituent une priorité permettant de garantir la mise en œuvre des dimensions sociale et environnementale. En fait, « des systèmes financiers solides reposent sur une bonne gouvernance » (Honohan et Beck, 2007). Cette affirmation explique la mise en œuvre de plusieurs réformes économiques dans de nombreux pays africains dont l’Afrique du Sud, l’Égypte, le Maroc et le Kenya qui ont fait l’objet de nombreuses réformes ces dernières années. Ces réformes comprennent des actions financières comprenant le marché des capitaux. L’un des aspects de ces stratégies est la mise en œuvre de systèmes et de pratiques pour soutenir une bonne gouvernance d’entreprise. Cela implique généralement le renforcement de la transparence des entreprises et la garantie d’une meilleure divulgation des informations financières et extra financières. Les bonnes pratiques de gouvernance d’entreprise, tant au niveau du pays qu’au niveau de l’entreprise, sont considérées comme des facteurs importants pour attirer les investissements nationaux et pour assurer une augmentation des entrées d’investissements directs étrangers. Pour pouvoir attirer les investisseurs, il est généralement indiqué 146–aux entreprises de mettre en œuvre de bonnes pratiques de gouvernance. En d’autres termes, le respect des bonnes pratiques de gouvernance est considéré comme un facteur important dans les décisions d’investissement (OCDE, 2004).

–Les entreprises européennes, quant à elles, sont plus avancées en termes de RSE. En effet, la démarche RSE, dans toutes ses dimensions, est devenue l’un des facteurs clé contribuant à la stabilité des entreprises en Europe.

147BIBLIOGRAPHIE

Albuquerque R., Koskinen, Y., et Zhang, C. (2019), « Corporate Social Responsibility and Firm Risk : Theory and Empirical Evidence ». Management Science, vol. 65 no 10, p. 4451-4469.

Antonia Garcia-Benau M., Sierra-Garcia L., et Zorio A. (2013), « Financial crisis impact on sustainability reporting ». Management decision, vol. 51, no 7, p. 1528–1542.

Aupperle K. E., Carroll A. B., et Hatfield J. D. (1985), « An empirical examination of the relationship between corporate social responsibility and profitability ». Academy of management Journal, vol. 28, no 02, p. 446–463.

Ben Abdallah S, Saïdane D. et Ben Slama M. (2020), « CSR and banking soundness : A causal perspective ». Business Ethics : A Eur Rev, vol. 29, no 4, p. 706-721.

Bouslah K., Kryzanowski L., et M ’ Zali B. (2013), « The impact of the dimensions of social performance on firm risk ». Journal of Banking & Finance, vol. 37, no 4, p. 1258-1273.

Campbell J. L. (2007), « Why would corporations behave in socially responsible ways ? An institutional theory of corporate social responsibility ». Academy of Management Review, vol. 32, no 3, 946–967.

Carroll A. B. (2008), « A history of corporate social responsibility : Concepts and practices ». The Oxford Handbook of Corporate Social Responsibility, p. 19–46.

Chollet P. et Sandwidi B. W. (2018), « CSR engagement and financial risk : A virtuous circle ? International evidence ». Global Finance Journal, vol. 38, p. 65-81.

Endrikat J., Guenther E., et Hoppe H. (2014), « Making sense of conflicting empirical findings : A meta-analytic review of the relationship between corporate environmental and financial performance ». European Management Journal, vol. 32, no 5, p. 735–751.

Goldsmith E., Allen R., Allaby, J. M., Davoll J., et Lawrence S. (1972), « A blueprint for survival ». The Ecologist, vol. 2 no 1, p. 1-44.

Graham D., et Woods N. (2006), « Making corporate self-regulation effective in developing countries ». World Development, vol. 34, no 5, p. 868–883.

Gramlich D., et Finster N. (2013), « Corporate sustainability and risk ». Journal of Business Economics, vol. 83, no 6, p. 631-664.

Harjoto M., et Laksmana I. (2018), « The Impact of Corporate Social Responsibility on Risk Taking and Firm Value ». Journal of Business Ethics, vol. 151, no 2, p. 353-373.

148Jamali D., Sidani Y., et El-Asmar, K. (2009), « A three country comparative analysis of managerial CSR perspectives : Insights from Lebanon, Syria and Jordan ». Journal of Business Ethics, vol. 85, no 2, p. 173–192.

MontiI, A., Pattitoni P., Petracci B., et Randl O. (2019), « Does Corporate Social Responsibility Impact Equity Risk ? » International Evidence. (SSRN Scholarly Paper ID 3167883). Social Science Research Network.

Muthuri J. N., et Gilbert V. (2011), « An institutional analysis of corporate social responsibility in Kenya ». Journal of Business Ethics, vol. 98, no 3, p. 467–483.

Nidomolu R., Prahalad C. K., et Rangwasami M. R. (2009), « Why sustainability is now the key driver of innovation ». Harvard Business Review, vol. 87, no 9, p. 56-64.

Orlitzky M., et Benjamin J. D. (2001), « Corporate social performance and firm risk : A meta-analytic review ». Business & Society, vol. 40, no 4, p. 369–396.

Peng M. W. (2003), « Institutional transitions and strategic choices ». Academy of Management Review, vol. 28, no 2, p. 275–296.

Saïdana. D et Ben Abdallah S. (2020), « Sustainability and Financial Stability : Evidence from European Banks ». Economics Bulletin, vol. 40, no 2, p. 1769-1780.

Scholtens B. (2008), « A note on the interaction between corporate social responsibility and financial performance ». Ecological Economics, vol. 68, no 1-2, p. 46-55.

Tregidga H., Milne M., et Kearins K. (2014), « (Re) presenting “sustainable organizations” ». Accounting, Organizations and Society, vol. 39, no 6, p. 477–494.

Ullmann A. A. (1985), « Data in search of a theory : A critical examination of the relationships among social performance, social disclosure, and economic performance of US firms ». Academy of management review, vol. 10, no 3, p. 540–557.

Visser W. (2008), « The new era in Corporate Sustainability and Responsibility ». CSR Inspiration Series, vol. 1.

Visser W. (2012), « Practising social responsibility without the CSR label ». The Guardian, 12, https://www.theguardian.com/sustainable-business/blog/smes-social-responsibility-without-csr-label (dernière consultation le 20/04/21)

Waddock S. A., Bodwell C., et Graves S. B. (2002), « Responsibility : The new business imperative ». Academy of Management Perspectives, vol. 16, no 2, p. 132–148.

- Thème CLIL : 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- ISBN : 978-2-406-12203-6

- EAN : 9782406122036

- ISSN : 2554-9626

- DOI : 10.48611/isbn.978-2-406-12203-6.p.0125

- Éditeur : Classiques Garnier

- Mise en ligne : 25/08/2021

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : finance durable, RSE, entreprises européennes, entreprises africaines, stabilité