Ten Years After the Fall of Lehman… For a New Financial software in the Anthropocene Era

- Publication type: Journal article

- Journal: Entreprise & Société

2018 – 2, n° 4. varia - Author: Ninet (Jacques)

- Pages: 187 to 199

- Journal: Business & Society

Dix ans après la chute de Lehman…

Pour un nouveau logiciel financier à l’ère de l’anthropocène

Jacques Ninet

Conseiller pour la recherche

Groupe La Française

1. Une commémoration rassurante

Quels enseignements peut-on tirer des innombrables récits, commentaires et diagnostics publiés à l’occasion du dixième anniversaire de la chute de Lehman ?

Avant même d’en commenter la tonalité globalement positive, on peut noter le caractère intrinsèquement performatif d’une telle célébration. A-t-on jamais vu une bataille perdue devenir une fête mémorielle avant que la fin heureuse de la guerre n’en permette cette commémoration cathartique ? Comme l’écrit en termes plus directs Pierre Cyrille Hautcœur, « en célébrant l’anniversaire de la crise de 2008, on en fait un évènement passé, ponctuel, désormais éloigné1 ». Et l’économiste de regretter qu’on en « oublie que la crise s’inscrivait dans un contexte plus large d’endettement, que celui-ci reflétait l’idée que l’accession à la propriété par le crédit permettait de supprimer la pauvreté sans réduire les inégalités ».

Cette commémoration très médiatique accorde de plus une (trop) grande part aux récits (interviews, livres et films) de trajectoires individuelles, 188celles des acteurs du redressement ou des salariés victimes des faillites bancaires2, réduisant un phénomène économique, éthique et sociétal d’ampleur mondiale à ces itinéraires emblématiques.

À cette « confiscation » de l’histoire se rajoutent, enfin, les remarquables « leçons » tirées par les acteurs, régulateurs et économistes, qui visent avant tout à rassurer sur le fait que les mêmes erreurs ne seront pas répétées… dans une pure logique de ligne Maginot. Une authentique modestie et la reconnaissance que certaines écoles de pensée, méconnues du Mainstream, qui avaient su prévoir la crise, bien avant son déclenchement, seraient pourtant bien plus rassurantes que l’efficacité proclamée des garde-fous mis en place pour prévenir toute rechute…

La table ronde qui a réuni mi-juillet, à New-York, Ben Bernanke, Henry Paulson et Tim Geithner, est très représentative de ce triple biais. Dans le compte-rendu relayé par l’AFP, ces trois « vétérans » américains de la crise sont présentés comme les dirigeants qui ont (bien) géré le pays pendant celle-ci, en oubliant sans la moindre gêne qu’ils le dirigeaient aussi AVANT qu’elle éclate3. Les trois hommes y délivrent un message globalement rassurant, tout en admettant l’existence de quelques zones d’ombre (comme le creusement du déficit fédéral ou le poids de la rhétorique anti-régulation et l’amnésie collective qui semblent régner à Washington) et en confessant la difficulté à prédire quand et comment une autre crise va se déclencher, même si des secteurs à risque (i.e. en excès) sont identifiés.

L’essentiel de leur propos tient à l’amélioration – incontestable – des mécanismes de surveillance bancaire et à la mise au point d’outils de gestion de la crise qui ont fait cruellement défaut en 2008, ainsi qu’au vœu pieux invitant les banquiers à observer désormais des « normes éthiques plus élevées que la régulation. »

De même que Janet Yellen a prédit en 2017 qu’il n’y aurait plus de crise de son vivant, Bernanke réaffirme son indéfectible optimiste en évaluant le risque pour l’économie dans son ensemble comme « pas très élevé » et en estimant que, même en cas de correction significative, « le cœur du système est solide ! »

1892. L’endettement continue de progresser

mais il change de visage

Le McKinsey Global Institue vient de publier4 sous le titre « A decade after the global financial crisis : what has (and hasn’t) changed ? » l’actualisation de sa grande étude de 2015 sur l’endettement post-crise5.

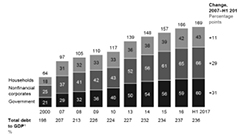

Au total, entre 2007 et 2017, seule la dette des ménages a connu une hausse modérée semblable à celle du PIB (11 trillions6) tandis que les dettes publiques et les dettes des entreprises ont augmenté quasiment du même montant (30 trillions soit respectivement 6 % et 7,5 % en rythme annuel) pour atteindre respectivement 60 et 66 trillions de dollars, pour un endettement global s’élevant à 236 % du PIB mondial soit 30 % de plus qu’en 2007.

Fig. 1 – Global debt has continued to swell since the crisis

but has remained stable relative to world GDP since 2014.

Source : Bank for International Settlements (BIS) ; McKinsey Country Debt Database ; McKinsey Global Institute analysis.

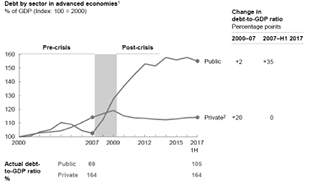

190Le rapport met surtout en lumière l’évolution inverse des dettes publiques et privées, entre les pays avancés et les pays émergents. Chez les premiers, c’est la dette publique qui a progressé, de 69 % à 105 % du PIB, conséquence des interventions publiques, à la fois pour « sauver » le système bancaire et pour soutenir l’activité, tandis que la dette privée (ménages et entreprises non financières) restait stable à 164 %.

NB. Sur le graphique ci-dessous, chaque ratio est en base 100 en 2000 et non en valeur propre.

Fig. 2 – Public debt increased rapidly after the crisis in advanced economies.

Source : BIS; McKinsey Country Debt Database; McKinsey Global Institute analysis.

1. Australia, Austria, Belgium, Canada, Denmark, Finland, France, Germany, Greece, Hong Kong, Ireland, Israel, Italy, Japan, Luxembourg, Netherlands, New Zealand, Norway, Portugal, Singapore, South Korea, Spain, Sweden, Switzerland, the United Kingdom, and the United States.

2. Includes household and nonfinancial corporate sector debt.

Note: Debt as percent of GDP is indexed to 100 in 2000; numbers here are not actual figures.

Pour les seconds, ce sont les dettes gouvernementales qui ont peu varié, à 46 % du PIB, alors que les dettes privées, notamment celles des entreprises non financières, s’envolaient littéralement. Leur progression a été particulièrement rapide en Chine, où elles atteignent désormais 163 % du PIB et dont un tiers sont reliées au boom de l’immobilier.

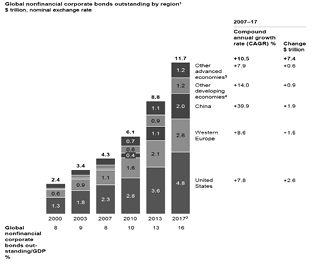

191Alors que les prêts bancaires stagnaient, dans le cadre de la limitation des risques et de l’augmentation des besoins de fonds propres, les encours d’obligations « corporate » ont été multiplié par 2,7 dans la dernière décennie.

Fig. 2 (suite) – Public debt increased rapidly

after the crisis in advanced economies.

Source : Dealogic; McKinsey Global Institute analysis.

1 Bond nationality is based on the location of the headquarters of the parent company of the company issuing bonds.

2 Data as of December 4, 2017.

3 Other advanced economies include Australia, Canada, Hong Kong, Japan, New Zealand, Singapore, South Korea, and Taiwan.

4 Other developing economies include Argentina, Brazil, Chile, Colombia, Czech Republic, India, Indonesia, Israel, Kazakhstan, Malaysia, Mexico, Peru, the Philippines, Poland, Russia, South Africa, Thailand, and the United Arab Emirates.

Note : Figures may not sum to 100% because of rounding.

192Le niveau très bas des taux d’intérêts et la stabilité du marché des changes ont incité le monde émergent à s’endetter massivement en dollars, par voie d’émissions obligataires l’exposant au double effet de la remontée des taux d’intérêts américains et de la hausse du dollar à partir de la fin 2014.

Fig. 3 – Dollar Index vs devises pays émergents.

Source : Federal Reserve.

Répondant en quelque sorte à nos trois vétérans, le rapport identifie quelques poches de risque : l’instabilité géopolitique et les menaces protectionnistes ; des bulles immobilières, au Canada (où la dette des ménages est, en proportion du PIB, supérieure à celles des américains en 2007), en Chine ou en Australie ; les risques inhérents au surendettement des entreprises dans le monde émergent, dont un quart des émetteurs seraient d’ores et déjà en défaut et 15 % de plus seraient exposés à un relèvement des taux de 200 bps ; la mauvaise qualité des émetteurs américains, dont 40 % des encours sont notés BBB soit le plus bas niveau de l’« Investment grade » ; la persistance de poches de grande fragilité au sein de la population américaine, mise en évidence 193dans une étude récente de la Fed7. Il souligne enfin que 3 000 milliards ont été investis dans des ETF passifs, ce qui ne pourrait qu’augmenter la volatilité en cas de difficultés.

Mais, au total, le document semble se ranger à l’idée très répandue qu’aucun de ces risques ne serait de nature à enclencher une crise mondiale comme le firent les défauts sur les subprimes en 2007, parce qu’aucune poche de dette n’a de caractère systémique et parce que les produits complexes, vecteurs de contagions, ont beaucoup reculé (à l’exception notable des CLO’s).

Clause de style ou véritable réserve, la conclusion reste quand même empreinte de sagesse : « une chose que nous avons apprise de l’histoire est que la prochaine crise ne ressemblera pas à la précédente. Si 2008 nous a enseigné quelque chose, c’est l’importance de rester vigilant quand tout va bien ! ».

3. Du risque financier au risque écologique. L’indispensable mutation du logiciel financier

à l’ère de l’anthropocène

3.1. Richesse financière et richesse réelle :

un « gap » insoutenable

La crise de 2008, parce qu’elle fut mondiale et économique autant que financière, a relégué celle de 2000-2002, qui ne fut « que » boursière et, pour l’essentiel, sectorielle (explosion de la bulle des technos). Celle-ci fut pourtant la manifestation exemplaire d’une caractéristique fondamentale des cycles boursiers, qui est la reconnexion, à intervalles irréguliers, des valeurs financières avec la richesse réelle.

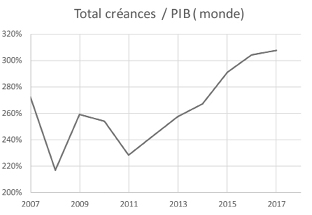

Au plan mondial, le montant total des créances inter-temporelles représenté par la somme des cours boursiers et des créances (bancaires et obligataires) a dépassé, fin 2017, les sommets atteints en 2000 et 2007, en absolu et relativement au PIB mondial. Et avec la relance des 194émissions du Trésor américain et la bonne tenue des bourses, la tendance ne s’est sûrement pas inversée en 2018.

Fig. 4 – Poids de l’ensemble des créances et des actions vs PIB.

Source : Mc Kinsey, Banque mondiale.

Ces niveaux sont sans conteste insoutenables, sauf à ce qu’un Quantitative Easing perpétuel compense indéfiniment le déficit de production de richesse. Car c’est bien ce à quoi a consisté, in fine, et consiste encore puisque quelques grandes Banques centrales le pratiquent toujours, le QE généralisé. Après 2009, la capitalisation boursière mondiale a progressé à un rythme annuel de 7,5 % tandis que le PIB en valeur n’avançait « que » de 3,7 %. Par un pur hasard, les 14 trillions d’écart entre ces deux agrégats correspondent exactement au montant cumulé des QE !

On pourrait bien sûr objecter l’inexactitude scientifique des calculs en dollars constants qui intègrent des effets de change. Mais les chiffres des États-Unis, où ces problèmes statistiques n’existent pas et où la question de la variation des actions en circulation – autre objection – ne se pose pas plus, sont respectivement de 8,8 % et 3,3 %.

195Essayer de répondre à la conclusion du McKinsey Global Institute revient donc à rechercher quelles pourraient être, dans les mois ou années qui viennent, les causes non « financières et bancaires » d’une reconnexion brutale des créances avec la réalité économique. Or le grand absent de cette étude, comme de la plupart des documents de prospective économique, est le risque écologique, comme si la finance globale et l’écologie constituaient des sphères totalement indépendantes. L’idée que la sphère financière s’est peu à peu déconnectée des réalités géopolitiques est un sujet que nous avons déjà abordé8. Nous introduisons ici l’idée symétrique que la sphère financière va devoir, bien qu’elle s’y refuse, se connecter à une réalité écologique de plus en plus prégnante à mesure que nous avançons dans le xxie siècle.

3.2. L’écologie, un facteur de risque inédit

En comptabilité publique, les éléments négatifs que l’on résume élégamment sous le terme d’externalités, pollution, surconsommation des ressources naturelles, assèchement des ressources hydriques, changement climatique et montée des eaux, appauvrissement des terres arables, destruction de la biodiversité etc. devraient en effet être comptabilisés en diminution de la production de richesse, comme une charge à payer, une provision pour reconstitution ou tout autre concept similaire. C’est ce qui sous-tend la notion de la notion du « jour du dépassement », autrement dit le jour à partir duquel l’humanité prélève sur la planète au-delà de ce qu’elle peut régénérer. La date de cet évènement symbolique (certes controversée quant à son calcul) ne cesse de reculer, du 24 décembre en 1971 au premier août cette année (et au 5 mai pour la France !).

Transposé aux entreprises en régime capitaliste, dans lequel les titres représentent un droit sur la production de richesse future, via les coupons et les dividendes, le poids des externalités, regroupées cette fois sous le terme de « soutenabilité », devrait obérer directement la valorisation des entités émettrices. Les entreprises d’extraction de ressources ou polluantes devraient inscrire dans leurs comptes l’épuisement de leurs gisements et le coût de réparation des dommages produits9. Évidemment il n’en est rien. Alors que la limitation du réchauffement 196à 2o à l’horizon 2100 apparaît de plus en plus comme une chimère10, la valorisation des activités liées aux énergies fossiles ne paraît nullement disposée à intégrer le « risque carbone11 ».

Sur un plan théorique, les enjeux de RSE devraient modifier les résultats de la théorie financière classique. Les principes d’investissements responsables (PRI) et toutes les formes d’ISR développées depuis plus de vingt ans tentent bien d’influer, par différents canaux, sur le comportement des firmes insuffisamment responsables ou sur leur coût du capital, voire sur leurs cours boursiers, par effet de sélection ou directement par engagement actionnarial. Mais leurs effets restent, à ce jour, marginaux, parce que la culture actionnariale dominante vise à maximiser la richesse (future) le plus rapidement possible. Alors que la RSE devrait avoir comme principe fondamental la responsabilité intergénérationnelle elle ne sert en fait qu’à « parer l’entreprise d’une image de responsabilité aux yeux des parties prenantes » tandis que les actionnaires continuent d’attendre « des performances dont seules des pratiques irresponsables peuvent assurer la réalisation12 ».

C’est cette incompatibilité radicale des horizons temporels qui donne parfois à la prospective des firmes un aspect schizophrénique, entre exigence financière et engagement éthique. Et ce n’est au final qu’à travers de véritables accidents que la richesse boursière subit vraiment le contrecoup des inconduites comme le montre le cas de Bayer-Monsanto, aujourd’hui exposée à des poursuites judicaires colossales au titre du glyphosate, ou celui de Thomas Cook, en baisse de 28 % dans une seule journée, parce que l’été caniculaire a fait chuter les ventes de voyage dans le nord de l’Europe.

3.3. Revoir le logiciel financier

Dans les calculs financiers, le PER exprime le nombre d’années de profit, à son niveau actuel, nécessaires pour rembourser le prix initial, à un taux d’actualisation nul. Lorsqu’il atteint des niveaux élevés (par exemple supérieur à 20-25), ce ratio exprime implicitement une croissance des profits supposé durablement forte.

197Il serait logique qu’à mesure que les profits valident l’hypothèse de croissance, le PER diminue, au motif que les trajectoires exponentielles ne peuvent pas se perpétuer indéfiniment. Il faudrait par conséquent réduire progressivement le taux de croissance à long terme ou, ce qui revient au même, augmenter la prime de risque. Naturellement, les « Animal spirits » qui peuplent les marchés adoptent l’attitude inverse et repoussent l’horizon à mesure que leurs espoirs se concrétisent. Tout démenti sérieux à ces espoirs déraisonnables déclenche alors une correction sévère, l’effet de contagion se concrétisant par la constitution d’une nouvelle prime de risque sur tout un secteur voire sur tout le marché.

Un regard sur des vedettes de la « bulle techno » telles que Cisco ou Intel (pour ne considérer que des survivants) éclaire notre propos. En mars 2000, au comble de l’euphorie, la capitalisation de Cisco atteignit 555 Mds. Annoncée alors comme la première société à pouvoir un jour prochain dépasser le trillion de dollars, la firme était recommandée à l’achat par tous les analystes… Dix-huit ans plus tard Cisco ne « pèse » en bourse que le quart de ce trillion (cours à 48 $ contre 82 $ à l’époque). De son côté, La valeur boursière d’Intel après avoir atteint un plus haut de 350 Mds fin août perdit en une seule journée 90 Mds (record récemment battu par Facebook). Elle s’établit aujourd’hui à 215 Mds (47 $ contre 75 $). À l’époque, la révision implacable des perspectives de croissance délirantes qui justifiaient ces valorisations, et les « write-off » sur les opérations de croissance externe furent les catalyseurs de ce retour sur terre. Aujourd’hui, c’est la survenance d’un « accident » écologique qui a toutes les chances de jouer ce rôle.

Au plan théorique, et c’est là peut-être le plus important, l’approche que nous proposons revient à invalider la variance historique comme mesure quantitative du risque. La dispersion des rendements passés ne permet en effet d’inférer l’erreur sur l’estimation des rendements futurs (i.e. le risque) que sous l’hypothèse d’une variance finie. Or la survenance d’un accident environnemental ou réputationnel de grande amplitude s’inscrit désormais au premier rang des évènements susceptibles d’apporter un démenti radical à cette hypothèse.

198Conclusion

Dix ans après la chute de Lehman la sphère financière semble s’être assurée de sa propre solidité. Pourtant rien ou presque n’a été entrepris pour s’attaquer au creusement des inégalités qui était à la racine de cette grande crise. Et, parallèlement, quasiment rien n’a été mis en œuvre pour infléchir le modèle de croissance « carbonée » dont la nocivité progresse en proportion de l’accroissement démographique et de l’élévation générale du niveau de vie.

Une révision drastique des profits de quelques très grandes firmes pour cause d’insoutenabilité apparaît sous cet angle comme le déclencheur le plus probable du retour de flamme qui ponctue invariablement les cycles boursiers les plus dynamiques. La prochaine correction ne serait donc vraisemblablement pas d’origine bancaire mais simplement le fruit de l’inévitable entrée de la sphère économico-financière dans la réalité de l’ère de l’anthropocène.

199BIBLIOGRAPHIE

Feher M. (2018), Le temps des insoumis, Paris, La Découverte.

Grandjean A. (2018), « En route vers les 4 degrés ! », Chronique de l’Anthropocène, blog, https://alaingrandjean.fr/2018/06/13/route-vers-4-degres/

Henry C. (2018), « Trois mesures pour sortir du désastre écologique », Le Monde, 5 septembre 2018.

Mc Kinsey Global Institute (2015), « Debt and (not much) Deleveraging », Whasington DC, http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging

Pitous A. (2018), « Est-il trop tard pour acheter du Total ? », Ecorama, 26 septembre 2018, Le point de vue d’Alain Pitous, Directeur Général de Talence Gestion présenté par David Jacquot sur boursorama.com : https://www.boursorama.com/bourse/actualites/est-il-trop-tard-pour-acheter-du-total-fd27bfe2dfce37eb3cbb5e5fd630348e?symbol=0P00018ELL

1 Les dix ans de Lehman Brothers : « Le rêve “merveilleux” de John Law », Le Monde, 16-17 septembre 2018.

2 Mais pas celles des dirigeants « fautifs » souvent encore en place et dont aucun n’a été condamné, quand les amendes infligées aux établissements dépassent 300 Milliards de dollars.

3 Bernanke comme président de la Fed (à partir de 2006) Paulson comme secrétaire d’État au Trésor (également depuis 2006) et Geithner comme président de la Fed de New-York (depuis 2003) vice-président du FOMC et membre du Group of Thirty.

4 https://www.mckinsey.com/~/media/McKinsey/Industries/Financial%20Services/Our%20Insights/A%20decade%20after%20the%20global%20financial%20crisis%20What%20has%20and%20hasnt%20changed/MGI-Briefing-A-decade-after-the-global-financial-crisis-What-has-and-hasnt-changed.ashx

5 Mc Kinsey Global Institute. 2015. “Debt and (not much) Deleveraging”. Whasington DC. http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging

6 Nous adoptons la terminologie anglo-américaine, là où l’expression française exacte serait billions.

7 https://www.federalreserve.gov/publications/2018-economic-well-being-of-us-households-in-2017-executive-summary.htm

8 Note de travail : Flash de la Recherche La Française, no 36 décembre 2016.

9 « Trois mesures pour sortir du désastre écologique » Claude Henry, Le Monde, 5 septembre 2018.

10 Chronique de l’Anthropocène. https://alaingrandjean.fr/2018/06/13/route-vers-4-degres/

11 « Est-il trop tard pour acheter du Total ? » Ecorama, 26 septembre 2018.

12 Michel Feher, 2018, Le temps des insoumis, Paris, La Découverte.

- CLIL theme: 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- ISBN: 978-2-406-09248-3

- EAN: 9782406092483

- ISSN: 2554-9626

- DOI: 10.15122/isbn.978-2-406-09248-3.p.0187

- Publisher: Classiques Garnier

- Online publication: 07-04-2019

- Periodicity: Biannual

- Language: French

- Keyword: financial crisis, indebtedness, ecological risk