Le contrôle de gestion dans les grandes intercommunalités Une proposition typologique

- Type de publication : Article de revue

- Revue : European Review of Service Economics and Management Revue européenne d’économie et management des services

2020 – 1, n° 9. varia - Auteur : Lavigne (Laurent)

- Résumé : Cet article s’inscrit dans les champs du management public et du contrôle de gestion. Il a pour objectif d’apporter un éclairage sur la fonction contrôle de gestion dans les collectivités territoriales. Dans cette perspective, une analyse du rôle du contrôleur de gestion territorial s’appuyant sur la littérature académique et sur des recherches antérieures est exposée. Puis, une étude empirique quantitative portant sur le contrôle de gestion dans les grandes intercommunalités est présentée : elle identifie quatre types de contrôleur de gestion territorial, à savoir le contrôleur de gestion stratège, partenaire, conseiller et analyste. Le rôle de chaque type de contrôleur de gestion territorial est ensuite précisé, ce rôle apparaissant lié notamment à la variabilité de la taille organisationnelle et de sa complexité.

- Pages : 119 à 149

- Revue : Revue Européenne d’Économie et Management des Services

- Thème CLIL : 3306 -- SCIENCES ÉCONOMIQUES -- Économie de la mondialisation et du développement

- EAN : 9782406106043

- ISBN : 978-2-406-10604-3

- ISSN : 2555-0284

- DOI : 10.15122/isbn.978-2-406-10604-3.p.0119

- Éditeur : Classiques Garnier

- Mise en ligne : 06/05/2020

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Contrôle de gestion territorial, performance, management public

Le contrôle de gestion

dans les grandes intercommunalités

Une proposition typologique

Laurent Lavigne1

IAE NANCY – France

Introduction

Au cours des quinze dernières années, le contrôle de gestion a été légitimé, dans les collectivités territoriales, par la conjugaison de trois facteurs (Pupion, 2017) : l’évolution de la nouvelle nomenclature comptable des collectivités territoriales, la généralisation en leur sein de l’informatique de gestion, et l’introduction dans les organisations publiques d’une logique managériale qui s’inspire de celle issue du secteur privé (Maurel, 2007, p. 86), notamment dans la recherche de réduction des coûts, mais aussi dans l’aide aux partenaires organisationnels. Cette légitimité récente a conduit à la structuration de la fonction contrôle de gestion et à l’émergence d’une nouvelle figure dans la sphère publique locale ; nouvelle figure qu’il est proposé de dénommer : contrôleur de gestion territorial. Cette émergence s’est parallèlement accompagnée d’un questionnement sur la fonction contrôle de gestion et sur son positionnement dans les collectivités territoriales. Les premières recherches menées à la fin des années 2000 ont mis en exergue la contingence des missions du contrôleur de gestion territorial (Masingue et al., 2016) : elles invitent ainsi à approfondir la connaissance de son rôle. Ainsi quels sont les types et les rôles du contrôleur de gestion territorial ? L’objectif de la 120recherche, qui s’inscrit dans le cadre de la théorie de la contingence, vise plus précisément à caractériser l’activité du contrôleur de gestion territorial, à construire une typologie de son rôle, à l’aide d’un travail quantitatif proposé à l’ensemble des grandes intercommunalités, constitué des communautés d’agglomération, des communautés urbaines, et des métropoles. Ainsi, après avoir analysé les spécificités du contrôle de gestion territorial, cette recherche présente les résultats d’une étude empirique menée auprès des grandes intercommunalités françaises, qui aboutit à la construction d’une typologie. Cette typologie est ensuite comparée et mise en perspective avec d’autres, notamment celle de Lambert (2005) et Lambert et Sponem (2009), construite à partir d’organisations issues du secteur marchand.

1. La contingence du contrôle de gestion territorial

Directement importé du secteur privé dans le but d’améliorer le processus managérial et mettre en place une mesure de la performance, le contrôle de gestion territorial a été appréhendé d’une façon similaire au contrôle de gestion en entreprise (Bollecker, 2004 ; Maurel, 2007 ; Gibert, 2009), avec des recherches qui visent en premier lieu à identifier ces facteurs de contingence et à élaborer des typologies.

1.1. Une première appréhension du rôle

du contrôleur de gestion territorial

Afin d’appréhender le rôle du contrôleur de gestion, un cadre conceptuel de recherche basé sur la théorie de la contingence est proposé. En théorie des organisations, le rôle d’un acteur est souvent défini comme un ensemble de comportements prescrits en lien avec le statut et la fonction (Katz et Kahn, 1966). En effet, nous souhaitons connaître la variabilité de son rôle par rapport à des critères de tailles structurelles évolutives, au sens de Parkinson et de Lancaster (1958). Woodward (1958) précise que plus l’organisation devient complexe, plus elle exige des acteurs expérimentés dans le développement de stratégies, ce résultat étant 121confirmé par les travaux de Perrow (1972). Par ailleurs, la variabilité de l’environnement impacte les rôles des acteurs, en fonction, entre autres, du taux de variabilité technologique employé et du segment de marché sur lequel l’organisation est positionnée (Burns et Stalker, 1966). Lawrence et Lorsch (1967) complètent ces travaux et y associent la contingence de performance organisationnelle en y intégrant trois facteurs : le taux de changement dans les conditions de l’environnement, le degré auquel l’information acquise est certaine, la durée nécessaire pour connaitre un résultat décisionnel. La détermination de la performance au sens de Lawrence et Lorsh (1967) est ainsi évaluée par le degré de différenciation (niveau d’incertitude de l’environnement), et le degré d’intégration interne, en y associant la recherche d’économies d’échelle (Blau et Schoenherr, 1971). Plus ces degrés sont forts, plus les acteurs sont impliqués, notamment sur les fonctions supports (Mintzberg, 1982). Nous aurions pu nous appuyer sur d’autres cadres théoriques, notamment celui de l’acteur réseau ou bien encore de l’apprentissage organisationnel, mais ces cadres offrent peu de marges conceptuelles sur les facteurs contingents du rôle des acteurs.

En contrôle de gestion, Lambert (2005, p. 135)2, Lambert et Sponem (2009) proposent, pour analyser le rôle du contrôleur de gestion, de l’appréhender à travers trois dimensions : ses tâches et missions, ses relations et son image. Ces trois dimensions ont également été explorées par différentes études portant sur le contrôle de gestion dans les collectivités territoriales. Ainsi, selon Maurel, Carassus et Gardey (2011, p. 429), les missions du contrôleur de gestion territorial sont de maîtriser les coûts, de mesurer la qualité du service public, de véhiculer une culture du résultat, et d’apporter une modernisation de la gouvernance. Pour atteindre ses objectifs, il s’attache à analyser la qualité réalisée et perçue d’un service public, l’efficacité et la pertinence auprès des citoyens, l’impact des actions, du suivi de l’action, du climat social. Le contrôleur de gestion territorial a également pour mission d’apporter une aide à la décision en fournissant des outils de support et des méthodes pour permettre aux dirigeants et aux élus de gérer (Maurel et al., 2011, p. 524). Il cherche à impliquer les acteurs dans les situations de gestion (Maurel, 2006, p. 119-120), grâce à l’élaboration de tableaux de bord, la définition 122d’indicateurs, l’instrumentation de la performance, l’interprétation et la diffusion des outils de contrôle (Chiapello, Gilbert, 2013). Ceux-ci ne prennent véritablement sens, selon Gibert (2009), que lorsqu’ils sont construits et utilisés pour finaliser, orienter et contrôler la performance des services publics locaux, dans la gestion de leur activité. Les missions du contrôleur de gestion territorial peuvent ainsi se résumer par : « prévenir, mesurer, agir » (Carlier et Ruprich-Robert, 2002).

Concernant la dimension relationnelle avec les acteurs de l’organisation territoriale, celle-ci contribue, d’après Maurel (2006, p. 125), à la légitimité du contrôleur de gestion : s’il la néglige, son rôle sera perçu négativement. Souvent synthétisée sous le terme « dialogue de gestion », elle révèle « le style de management pratiqué au sein de la collectivité. Son absence (ou son insuffisance) est néfaste au développement du contrôle de gestion. Le dialogue de gestion favorise un pilotage et une gestion concertée des activités, des actions, des programmes ou des politiques publiques. Il appartient au contrôle de gestion de nourrir ces échanges sous l’égide du Directeur Général des Services » (Evah-Manga, 2012, p. 227). Le dialogue de gestion renforce ainsi la qualité informationnelle. Il vise à traduire le fonctionnement et les objectifs de l’organisation en un modèle économique. Ce modèle économique permet de mettre au point une cartographie des coûts générés par les services de la collectivité territoriale.

Quant à l’image des contrôleurs de gestion, qui se définit comme la perception des opérationnels et de la direction sur le contrôleur de gestion, elle est la troisième composante du rôle (Lambert, Sponem, 2009), dans les collectivités territoriales. Bollecker (2003, p. 3) indique qu’elle peut être positive lorsque le contrôleur de gestion développe son activité dans le « dialogue, la coordination, et l’appui », et lorsqu’il conseille les opérationnels dans la réalisation de leurs tâches, ou « dans l’évaluation de leurs performance et l’évaluation de leur décisions » (Desiré-Lucinani et al., 2013, p. 526). Il peut ainsi acquérir une image de conciliateur ou de « Business Partner », selon Lambert et Sponem (2009). Le recours à la communication et non au rapport de force hiérarchique favorise le maintien de cette image positive (Godener et al., 2002, p. 26). Cependant, Bollecker (2007, p. 99-100) souligne que le contrôleur de gestion souffre encore souvent d’une image négative : « Fornerino et Godener (2006) montrent la difficulté à “sortir” d’une telle perspective au sens où l’image de surveillance des contrôleurs de gestion est attachée autant 123aux contrôleurs – conseillers qu’aux contrôleurs – techniciens ». L’image que ceux-ci renvoient, demeure également souvent associée à des réductions de coût (Lambert, Morales, 2009) : dans une vision qui demeure largement partagée, le contrôleur de gestion apparaît ainsi à la fois comme un surveillant et comme un acteur focalisé sur la recherche d’économies financières.

Les éléments de cette sous-section ont permis d’éclairer le rôle du contrôleur de gestion territorial et ses différentes dimensions : ses tâches, ses relations et son image. Plusieurs types de contrôleurs de gestion territoriaux peuvent ainsi, a priori, émerger selon l’importance accordée à chacune de ces dimensions, et selon divers facteurs de contingence que plusieurs recherches se sont efforcées de préciser.

1.2 Facteurs de contingence et typologie

Dans une des premières études réalisées sur le profil des contrôleurs de gestion dans le secteur marchand agro-alimentaire, Bühler (1979) met en avant l’importance des facteurs organisationnels et technologiques. Il indique en effet que plus la taille de l’organisation est importante et les contraintes fortes, plus le contrôleur de gestion exerce ses fonctions dans un service de taille conséquente, et est proche de la direction. Bühler (1979) distingue plus précisément quatre profils dénommés respectivement profil 1 à 4. Plus l’environnement technologique est complexe et la taille de l’organisation importante, plus le contrôleur de gestion sera de type 1, inversement dans un environnement stable, il sera de type 4 avec des tâches simplifiées et des relations restreintes. Les types 2 et 3 sont des contrôleurs de gestion intermédiaires en fonction de la taille et de l’environnement technologique de l’organisation. Sathe (1982) distingue également deux profils de contrôleur de gestion, dans une forte dimension structurelle : le contrôleur puissant, fortement positionné sur le « mandat de vérification » et « l’aide à la décision » selon Hopper (1980), pour la direction générale et les managers opérationnels ; le contrôleur partagé, fixé sur un partage des responsabilités effectuées par des agents organisationnellement en adoptant un comportement responsable en termes d’aide à la décision stratégique et opérationnelle, tout en restant neutre face à son équipe. Sathe (1982) délimite également des profils, dans une dimension structurelle plus faible : le contrôleur impliqué dont le rôle est axé sur d’aide à la décision selon Hopper (1980), mais faiblement porté 124sur le « mandat de vérification » ; le contrôleur indépendant dont le rôle est une mise en avant des responsabilités de contrôle interne, fortement porté sur le « mandat de vérification » (Hopper, 1980).

Nobre (2001), dans son étude sur les PME, intègre également le facteur taille de l’organisation comme variable influençant le profil de contrôleur de gestion : il explique que dans les organisations de petites tailles (50-100 salariés), le contrôleur de gestion est considéré comme un conseiller. Dans la strate des PME (100 à 250 salariés), il apparaît davantage comme un technicien financier qui supervise le système d’information comptable, et dans les entreprises de 250 à 500 salariés, le contrôleur de gestion est un contrôleur spécialisé, partie intégrante de l’équipe de direction. Dans les grandes entreprises, Danziger (2000) et Giraud et al. (2011, p. 282-283) soulignent que les contrôleurs de gestion se subdivisent en contrôleurs de gestion centralisés (siège) et décentralisés (usine). Les premiers sont fortement portés sur la stratégie menée par la direction, les seconds sur les activités budgétaires et de reporting des unités dont ils sont responsables (Bollecker, 2007, p. 94). Dans les grandes structures, Gilles (2006) identifie un autre profil, le contrôleur de gestion « corporate », qui centralise les informations financières et comptables, et se focalise sur la recherche de performance. Plus récemment, Demaret (2014) révèle de nouveaux profils de contrôleur de gestion liés à la taille de l’organisation : facilitateur, transactionnel, technicien, néophyte, hybride. Dans cette approche, plus l’organisation est complexe, plus le profil est facilitateur, et plus l’organisation est simple, plus le profil du contrôleur de gestion est hybride.

La littérature académique relative à l’étude des contrôleurs de gestion dans les collectivités territoriales est plus limitée. Busson-Villa (1999), dans son étude sur les communes, précise que plus la taille de la commune est importante, plus le contrôle de gestion sera technique, complexe, et important sur toute l’organisation. Bollecker (2004), en s’appuyant sur l’étude de trois structures régionales, propose trois profils de contrôleurs de gestion : animateur, conseiller et analyste/évaluateur, sans pour autant identifier le critère de taille (Bollecker, 2004). Zampiccoli (2009) étudie les profils de contrôleurs de gestion territoriaux, à travers l’analyse de 142 offres d’emploi émises par des collectivités territoriales. Cette étude met en exergue une activité associée étroitement à la direction 125générale pour 79,5 % des communes, et 60 % des départements. En outre, dans les collectivités les plus importantes en termes d’effectifs salariés, la fonction contrôle de gestion est assurée par une direction à part entière. Cependant, Zampiccoli (2009) n’élabore pas de typologie à partir de ces caractéristiques.

Tab. 1 – Synthèse des profils de contrôleurs de gestion dans les grandes organisations privées et publiques locales, ainsi que de leur complexité

selon la revue académique spécialisée.

|

Grande organisation du secteur privé et forte complexité |

Grande organisation du secteur public local |

|||||||

|

Profils selon Positionnement |

Bühler (1979) |

Sathe (1982) |

Danziger (2000) |

Nobre (2001) |

Gilles (2006) |

Demaret (2014) |

Bollecker (2004) |

Busson-Villa (1999) |

|

Proche de la direction générale |

Type 1 |

Puissant |

Centralisé |

Strate « 250-500 » |

Corporate |

Facilitateur |

animateur et analyse – évaluateur |

classe 1 |

|

Proche de la direction opérationnelle |

Type 2 |

Partagé |

Décentralisé |

Strate « 100-250 » |

Transactionnel |

conseiller |

classe 3 |

|

Tab. 2 – Synthèse des profils de contrôleurs de gestion dans les petites organisations privées et publiques locales, ainsi que de leur complexité

selon la revue académique spécialisée.

|

Petite organisation du secteur privé et faible complexité |

Petite organisation du secteur public local |

||||

|

Profils selon Positionnement |

Bühler (1979) |

Sathe (1982) |

Nobre (2001) |

Demaret (2014) |

Busson-Villa (1999) |

|

Proche de la direction générale |

Type 3 |

Impliqué |

Strate « 50-100 » |

Technicien |

classe 2 |

|

Proche de la direction opérationnelle |

Type 4 |

Indépendant |

Néophyte et Hybride |

classe 4, classe 5 et classe 6 |

|

La taille de structure et la complexité (tableau 1 et tableau 2) de l’environnement semblent ainsi être des facteurs déterminants (au moins partiellement) du profil du contrôleur de gestion que ce soit dans une organisation privée ou publique. Par ailleurs, en mobilisant les travaux de Lambert (2005) et Lambert et Sponem (2009) réalisés à partir d’un échantillon d’entreprises, quatre types de fonction contrôle de gestion sont susceptibles de trouver leur pendant dans la sphère publique.

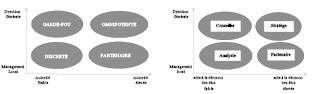

–Le premier type identifié par Lambert (2005) est qualifié de fonction contrôle de gestion discrète. Les facteurs déterminants la mise en place de ce type de fonction contrôle de gestion sont une volonté de ne pas restreindre les responsabilités des opérationnels dans l’exercice de leur activité, selon Lambert et Sponem (2009, p. 21). Dans ce type de fonction contrôle de gestion, le contrôleur de gestion a pour activité principale le reporting financier et le contrôle interne, et il est faiblement investi dans l’aide à la décision.

–La seconde fonction contrôle de gestion est dénommée partenaire. Elle est caractérisée par une recherche de coopération avec les managers opérationnels tout en prenant en compte la « dimension financière des décisions opérationnelles » d’après Lambert et Sponem (2009, p. 18). Le contrôleur de gestion apparaît isolé dans l’organisation, mais avec un pouvoir élevé. C’est un contrôleur de gestion dit « décentralisé », dont la présence auprès des opérationnels apparaît parfois comme étouffante par les seconds (Lambert, 2005).

Ces deux premiers types de contrôle de gestion (partenaire et discret) peuvent ainsi être qualifiés d’analytiques au sens de Rosnay (1975).

–La troisième fonction est dite « omnipotente » (Lambert, 2005) et elle se situe à un degré hiérarchique élevé dans l’organisation. Elle est impliquée fortement dans les décisions tout en restant neutre au niveau opérationnel. Elle apporte une contribution à la prise de décision au niveau de l’unité. Elle est basée sur la recherche d’une performance. Elle centralise aussi les résultats aux moyens de reporting et étudie ces résultats pour évaluer les services. Elle contribue ainsi à améliorer le processus informationnel et à diffuser le dialogue de gestion (Lambert et Sponem, 2009).

127–La quatrième fonction est « dite » garde-fou : son autorité est faible, mais elle est placée directement dans la direction générale. La mise en place de ce type de fonction contrôle de gestion révèle une volonté de surveillance des services pour le compte de la direction générale. Celui-ci joue également un rôle formateur du contrôle de gestion auprès des managers, et participe à la prise de décisions stratégiques et au pilotage des performances (Lambert et Sponem, 2009).

D’une façon synthétique, et par distinction avec les types contrôle de gestion analytique, ces deux profils (garde-fou et omnipotent) peuvent alors être définis comme systémiques (Rosnay, 1975). Précisons, que ces profils peuvent être variables pour un contrôleur de gestion en fonction de la nature de l’exercice de ses tâches. Il sera davantage omnipotent ou partenaire quand il travaille sur la prise de décisions stratégiques et garde-fou ou discret, lorsqu’il réalise des activités de surveillance des services pour le compte de la direction générale. La typologie de Lambert (2005) et Lambert et Sponem (2009) est synthétisée dans le tableau 3.

Tab. 3 – Synthèse des différents idéaux types des fonctions contrôle de gestion

selon Lambert et Sponem (2009).

|

Discrète |

Garde-fou |

Partenaire |

Omnipotente |

|

|

Autorité |

Faible |

Faible |

Forte |

Forte |

|

Client |

Local |

DG |

Local |

DG |

|

Avantages |

Managers responsabilisés sur l’ensemble des questions liées à leur périmètre Créativité et réactivité favorisées |

Primauté de la réflexion stratégique Formation des cadres dirigeants |

Prise en compte de la dimension financière |

Prise en compte systématique de la dimension financière |

|

Risques |

Contrôle interne Gabegie |

Jeux politiques Gabegie |

Dérive en termes de gouvernance |

Myopie Inhibition des opérationnels |

|

Rôles |

Mandat discret de vérification |

Formation des cadres dirigeants Légitimation |

Aide à la décision locale |

Centralisation du pouvoir |

Ainsi, plusieurs recherches portant sur des organisations publiques et privées, ont montré que la fonction contrôle de gestion pouvait prendre différentes formes selon, en particulier, la taille de l’organisation considérée. Or à partir du début des années 2010, le champ des intercommunalités françaises est entré dans une phase de concentration, entraînant d’une manière générale un accroissement du périmètre géographique et une extension de compétences de ces structures territoriales. Une étude empirique des formes de la fonction contrôle de gestion dans les grandes intercommunalités apparaît ainsi particulièrement intéressante pour approfondir l’analyse du rôle du contrôleur de gestion territorial.

2. étude empirique du rôle

du contrôleur de gestion territorial

dans les grandes intercommunalités

Dans le prolongement de la revue académique, l’étude empirique s’est intéressée à une population constituée par les 233 grandes intercommunalités : communautés d’agglomération, communautés urbaines et métropoles. Après la présentation de la démarche méthodologique, les résultats seront exposés en mettant en relief la construction d’une typologie des contrôleurs de gestion territoriaux.

2.1. Le choix d’une méthodologie quantitative

La démarche quantitative mise en œuvre, repose sur une enquête par questionnaire, qui s’adresse aux contrôleurs de gestion œuvrant au sein de grandes intercommunalités. Nous faisons le choix d’une étude quantitative afin d’obtenir une collecte de données uniformes et médianes auprès d’un nombre d’individus (Singly, 2012), ce qu’une étude qualitative n’offre pas. Afin d’éviter les biais liés aux compétences des différentes collectivités et EPIC, nous proposons une enquête sur un seul champ : les grandes intercommunalités. L’enquête vise à recueillir des données portant successivement sur la taille de la structure, les 129caractéristiques de la fonction contrôle de gestion territorial (FCGT), sur le rôle du contrôleur de gestion territorial appréhendé à travers ses activités, ses relations intra-organisationnelles et son image. Ainsi, l’enquête a été menée auprès de l’ensemble des communautés d’agglomération, communautés urbaines et métropoles, soit 233 grandes intercommunalités3. Elle s’est déroulée de décembre 2014 à mars 2015 à partir de la liste exhaustive des grandes intercommunalités transmise par l’AFIGESE4 et diffusée à l’aide de Google Drive. Nous nous sommes efforcés de relancer par téléphone tous les répondants potentiels afin d’obtenir un maximum de retours. La relance téléphonique de l’ensemble des 233 intercommunalités nous a permis de collecter les données auprès des représentants des structures et/ou des contrôleurs de gestion et ainsi de quantifier le nombre de services « contrôle de gestion » et/ou de contrôleurs de gestion. Ainsi, au moment de l’enquête,

–11 métropoles étaient instituées en France, 7 déclaraient posséder un service contrôle de gestion. Sur les 7 responsables du contrôle de gestion d’une métropole, 3 ont répondu au questionnaire.

–9 communautés urbaines étaient constituées en France, dont 8 déclaraient posséder un service contrôle de gestion. Parmi les 8 contrôleurs de gestion de communautés urbaines, 5 ont répondu au questionnaire.

–213 communautés d’agglomération étaient constituées, 141 déclaraient posséder un service contrôle de gestion ou un contrôleur de gestion, 61 ont accepté de répondre au questionnaire.

En résumé, parmi les 156 contrôleurs de gestion territoriaux œuvrant dans les 233 grandes intercommunalités identifiées, 70 ont répondu au questionnaire envoyé, soit un taux de réponses de 44,87 % (tableau 4).

130Tab. 4 – Définition de l’échantillon.

|

Nombres de grandes intercommunalités au moment de l’enquête |

Services contrôle de gestion ou au moins un contrôleur de gestion |

Nombre de répondants à l’enquête |

Taux de réponses (Nbre de répondants / service contrôle de gestion |

|

|

Métropoles |

11 |

7 |

3 |

42,86 % |

|

Communautés urbaines |

9 |

8 |

5 |

62,50 % |

|

Communautés d’agglomération |

213 |

141 |

61 |

43,26 % |

|

Ensemble |

213 |

156 |

70 |

44,87 % |

Le retour des répondants en ligne a été importé automatiquement de Google drive sur Excel en attribuant une valeur numérique discrète à chaque modalité de réponse. L’analyse des données s’est réalisée sous Xlstat. Les non-réponses à certaines questions ont été recodées par la médiane, ce qui permet de les prendre en compte sans influencer les résultats (Guignon et al., 2008). Le traitement des données nécessite au préalable la détermination de la fiabilité interne du questionnaire, c’est-à-dire son aptitude à évaluer ce qu’il est supposé évaluer et qui est testé à l’aide du coefficient alpha de Cronbach. Pour éviter des biais dans le calcul des alphas de Cronbach du fait de corrélations entre variables émergentes de la littérature, seules 22 variables sont conservées. La fiabilité interne des différentes thématiques abordées par le questionnaire (fonction contrôle de gestion territorial, activités, relations et image du contrôleur de gestion territorial) est ensuite évaluée (tableau 5).

131Tab. 5 – Validation du questionnaire à l’aide des alphas de Cronbach.

|

Récapitulatif de |

Statistiques de fiabilité |

|||||||

|

Valide |

% |

Exclue |

% |

Total |

% |

Alpha de Cronbach |

Nombre d’éléments |

|

|

Ensemble |

70 |

100 |

0 |

0 |

70 |

100 |

0,797 |

22 |

|

Image |

70 |

100 |

0 |

0 |

70 |

100 |

0,726 |

5 |

|

Relations |

70 |

100 |

0 |

0 |

70 |

100 |

0,786 |

8 |

|

FCGT |

70 |

100 |

0 |

0 |

70 |

100 |

0,753 |

4 |

|

Activité |

70 |

100 |

0 |

0 |

70 |

100 |

0,82 |

5 |

Les alphas de Cronbach étant au-dessus du seuil préconisé de 0,70, la fiabilité interne du questionnaire est donc attestée comme le préconise Cronbach (1971, 1984). Les données recueillies font l’objet de traitements statistiques destinées à élaborer une typologie des contrôleurs de gestion.

2.2. Les résultats de l’étude quantitative

Deux techniques sont successivement mises en œuvre, afin de déterminer une typologie : une analyse en composantes principales, puis une classification ascendante hiérarchique.

2.2.1. Résultats de l’analyse en composantes principales

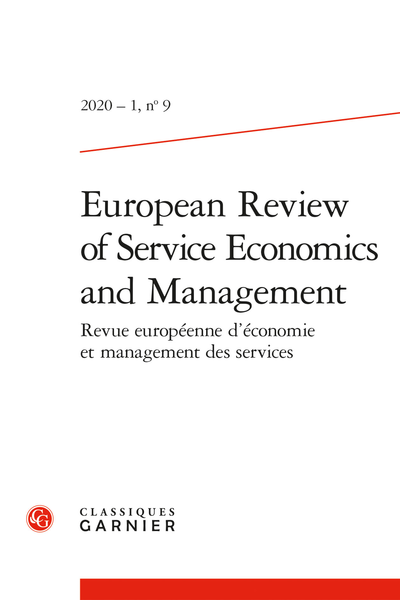

L’analyse en composantes principales est réalisée à partir des variables caractérisant la fonction contrôle de gestion telle que l’activité, les relations et l’image du contrôleur de gestion territorial. Certaines de nos 22 variables retenues s’avèrent redondantes par leur proximité de questionnement ; nous choisissons de conserver 15 d’entre elles, afin de renforcer la qualité de l’ACP. Cette dernière fait apparaître trois axes principaux, comme l’illustre le graphique en coude (figure 1) :

132

Fig. 1 – résultats critère de Cattel – cassure du coude sous XLSTAT.

Pour donner du sens aux axes, les variables les plus significatives sont retenues en fonction de la qualité de leurs cosinus carrés. Deux plans factoriels sont particulièrement représentatifs : le plan factoriel P1-2 défini par l’axe 1 et l’axe 2 et le plan factoriel P1-3 (l’axe 1 et l’axe 3). Ils sont présentés dans tableau 6.

133Tab. 6 – Plans factoriels P1-2 et P1-3.

|

Qualité des représentations des variables – Axe 1 et 2, P1-2 |

Qualité des représentations des variables – Axe 1 et 3, P1-3 |

|||||||

|

Axes et plan factoriel |

Axe 1 |

Axe 2 |

P1-2 |

Axes et plan factoriel |

Axe 1 |

Axe 3 |

P1-3 |

|

|

Représentation significative |

FCGT considérée dans l’organisation |

surveillance de l’organisation |

rôle au niveau Financier |

Représentation significative |

rôle au niveau Organisationnel |

aide à la décision |

FCGT considérée dans l’organisation |

|

|

rôle au niveau organisationnel |

relations avec la DGS |

recherche de performance |

relations contrôleurs de gestion-Ville centre / autres communes |

relations avec les élus |

||||

|

niveau politique |

espion au partenaire |

recherche de performance |

niveau politique |

|||||

|

dialogue de gestion |

mesure d’activité |

rôle au niveau financier |

||||||

|

relations contrôleurs de gestion-Ville centre / autres communes |

évaluation des politiques publiques |

|||||||

|

mesure d’Activité |

SEM / SPL, établissements publics |

|||||||

|

évaluation des politiques publiques |

||||||||

|

SEM / SPL, établissements publics |

||||||||

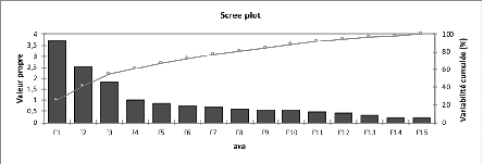

Les variables sont ensuite projetées à l’aide de 3DPLOTS (figure 2) :

Fig. 2 – 3D plots.

135En fonction du positionnement des variables significatives, il est proposé de dénommer les trois axes (composantes principales) de la façon suivante (tableau 7).

Tab. 7 – Axes factoriels de l’ACP.

|

AXE 1 Dimension évaluation des politiques publiques |

AXE 2 Dimension surveillance interne |

AXE 3 Dimension conseil |

|

Cet axe est fortement associé à la mesure de l’activité, à l’évaluation de la performance et des politiques publiques, porté sur le contrôle interne et externe |

Les variables associées à cet axe sont la surveillance de l’organisation, les relations avec la DGS, et le contrôle interne. La variable « image d’espion », et d’analyse financière ressortent également pour cet axe |

Les variables corrélées à cet axe sont les bonnes relations avec les élus, mais également l’aide à la décision dans l’organisation |

En résumé, l’analyse en composantes met au jour trois dimensions (ou missions principales) influençant le rôle des contrôleurs de gestion territoriaux : évaluation des politiques publiques, surveillance interne, et conseil. Au moyen d’une classificatoire ascendante hiérarchique, nous cherchons ensuite à regrouper les individus.

2.2.2. Les résultats de la classification ascendante hiérarchique

Quatre groupes de contrôleurs de gestion émergent de la classification ascendante hiérarchique qui est présentée dans le tableau 8 ci-dessous.

Tab. 8 – Ventilation automatique des observations dans les classes.

|

Classe |

1 |

2 |

3 |

4 |

|

Objets |

21 |

18 |

9 |

15 |

|

Somme des poids |

21 |

18 |

9 |

15 |

|

Variance intra-classe |

3,691 |

2,957 |

7,460 |

5,577 |

|

Distance minimale au barycentre |

0,459 |

0,253 |

0,532 |

1,091 |

|

Distance moyenne au barycentre |

1,637 |

1,533 |

2,311 |

2,082 |

|

Distance maximale au barycentre |

4,109 |

2,805 |

4,248 |

4,560 |

| 136 |

1 |

2 |

5 |

19 |

|

4 |

3 |

8 |

22 |

|

|

6 |

7 |

12 |

30 |

|

|

10 |

9 |

16 |

34 |

|

|

14 |

15 |

28 |

40 |

|

|

18 |

17 |

45 |

43 |

|

|

20 |

21 |

56 |

44 |

|

|

24 |

23 |

65 |

48 |

|

|

26 |

27 |

69 |

49 |

|

|

29 |

33 |

50 |

||

|

31 |

35 |

52 |

||

|

32 |

37 |

58 |

||

|

36 |

38 |

59 |

||

|

41 |

51 |

64 |

||

|

42 |

53 |

66 |

||

|

46 |

54 |

|||

|

55 |

61 |

|||

|

62 |

70 |

|||

|

63 |

||||

|

67 |

||||

|

68 |

Sur les 70 répondants, 63 contrôleurs de gestion sont regroupés et repartis en 4 classes : « classe 1 » (21 contrôleurs de gestion), « classe 2 » (18 contrôleurs de gestion), et « classe 3 » (9 contrôleurs de gestion) ou « classe 4 » (15 contrôleurs de gestion)5. La projection sur les plans factoriels de chaque classe (figure 3 à 6), nous permet une identification et une description typologique par rapport aux variables mises en relief par l’ACP. Elles sont associées aux scores moyens des répondants au questionnaire, sur les variables d’image, de relations, de tâches, mais aussi à leur présence dans un type de taille organisationnelle et au nombre de contrôleurs de gestion dans leur service.

137|

CLASSE 1 – contrôleur de gestion analyste

Fig. 3 – Projection des contrôleurs de gestion analystes. Ce type de contrôleur est associé en majorité à l’axe 1 (évaluation des politiques publiques, figure 3). Au vu des scores moyens, il est faiblement impliqué dans la mesure de l’activité, dans la recherche de la performance, dans l’évaluation des politiques publiques, et la gestion des satellites. Il est proche du contrôleur de gestion « discret » au sens de Lambert (2005). Il est plus particulièrement présent dans les services financiers, avec une importance hiérarchique limitée. Le contrôle de gestion ne constitue pas un service en lui-même. C’est tout au plus une cellule, voire souvent une seule personne intégrée au service financier, donc un positionnement de type analytique. Son rôle est peu important au niveau organisationnel, financier et politique, entretenant très peu de relations avec les autres contrôleurs de gestion des autres communes de l’intercommunalité. Il se situe majoritairement dans les communautés d’agglomération. Il est décrit comme un analyste. |

CLASSE 2 – contrôleur de gestion partenaire

Fig. 4 – Projection des contrôleurs de gestion partenaires. En fonction de ses contributions aux axes de l’ACP et plus particulièrement à l’axe 2 (surveillance interne, figure 4), ainsi que des scores moyens des réponses au questionnaire, ce type de contrôleur se positionne dans l’optique d’une aide à la décision opérationnelle et aux élus. Il est impliqué dans le dialogue de gestion. Il joue un rôle important au niveau financier. Il est davantage situé dans une direction adjointe, dépendant des services financiers, avec une importance relative dans l’organisation. Il se situe davantage dans les communautés d’agglomération, mais aussi dans les communautés urbaines. Nous proposons de le nommer partenaire. |

|

CLASSE 3 – contrôleur de gestion conseiller

Fig. 5 – Projection des contrôleurs de gestion conseillers. La forte contribution de la classe 3 à l’axe 3 (conseil, figure 5) et l’étude des scores moyens du questionnaire, nous permettent de préciser que ce contrôleur est impliqué dans la recherche de la performance, mais qu’il entretient des relations limitées avec les élus. Il joue cependant un rôle important au niveau financier. Il serait davantage situé à proximité de la DGS, du conseiller et de l’aide au pilotage que de l’animateur, dans les communautés d’agglomération avec très peu de satellites, avec peu de contrôleurs de gestion dans le même service. Nous proposons de le nommer conseiller. |

CLASSE 4 – contrôleur de gestion stratège

Fig. 6 – Projection des contrôleurs de gestion stratèges. Ce contrôleur contribue aux trois axes factoriels (figure 6). De plus, en fonction des scores moyens du questionnaire, il joue un rôle important au niveau organisationnel, mais également au niveau politique. Il entretient de bonnes relations avec la DG et de très bonnes relations avec les élus. Mais, ce contrôleur n’est pas nécessairement impliqué dans le dialogue de gestion. Il se situe entre l’espion et le partenaire sans que son positionnement hiérarchique soit influencé par une surveillance de l’organisation. Il s’implique dans la mesure de l’activité, l’évaluation des politiques publiques, ainsi que dans la recherche de la performance et dans le contrôle externe. Il aide à la décision. Nous le retrouvons souvent proche de la direction générale, dans des structures territoriales très techniques de type métropoles et communautés urbaines, avec un nombre de satellites importants. Il serait davantage un expert du contrôle de gestion. Nous proposons de le nommer stratège. |

3. Synthèse et discussion de la typologie proposée

Quels sont les types et les rôles du contrôleur de gestion territorial ? Telle fut la problématique qui initia notre recherche. L’apport majeur de cette recherche est la proposition d’une typologie des contrôleurs de gestion territoriaux dans les grandes intercommunalités, qui nous a permis, à l’aide d’un travail quantitatif, de nous assurer que le modèle de Lambert et Sponem (2009) s’applique au cas particulier du secteur public local notamment dans les grandes intercommunalités. Parmi les quatre types élaborés, deux relèvent d’une fonction contrôle de gestion analytique (le contrôleur de gestion analyste et le contrôleur de gestion partenaire), et deux d’une fonction contrôle de gestion systémique (le contrôleur de gestion conseiller et le contrôleur de gestion stratège).

3.1. Le contrôle de gestion analyste :

un surveillant de l’organisation

Le premier profil révélé par l’étude quantitative est un contrôleur de gestion analyste. La préconisation managériale pour les grandes intercommunalités est de favoriser ce profil dans le cas de mise en place d’un contrôle de gestion. Un comparatif avec la littérature sur les spécificités, révèle que ce profil est proche du contrôleur de gestion « indépendant » de Sathe (1982), dont le rôle couvre des responsabilités de reporting financier. L’analyste est surtout axé sur des missions d’analyse de coûts. Il apporte des clarifications auprès de la direction générale. Il est fortement impliqué dans le « mandat de vérification », mais également dans une moindre mesure dans « l’aide à la décision » selon Hopper (1980). Nous le retrouvons dans des organisations intercommunales peu portées sur l’évaluation de la performance. Les clients de ce contrôleur sont principalement la direction financière et dans une moindre mesure la direction générale. L’analyste est dans un espace résumé à un seul individu dans les services financiers, dans une fonction « contrôle de gestion » analytique de type « discrète », au sens de Lambert et Sponem (2009). Ainsi, dans le cadre de la théorie de la contingence, ce profil serait présent dans des organisations peu complexes au sens de Lawrence et Lorsch (1967), où la performance est peu prise en compte. Le degré d’implication des acteurs 140renforce le rôle d’analyste. Cependant, notons l’ancrage dans les économies d’échelle selon Blau et Schoenherr (1971). Il serait donc un contrôleur de gestion de type « 2 », selon Bühler (1979). Le contrôleur de gestion analyste est proche également du second profil de Nobre (2001). Nous ne pouvons cependant pas parler de contrôleur de gestion « corporate » au sens de Gilles (2006). En revanche, des similitudes se font jour vis-à-vis du contrôleur de gestion « usine » au sens de Danziger (2000), spécialisé dans un domaine particulier. On retrouve également une filiation avec le profil « conseiller » au sens de Bollecker (2004), proche des services financiers, avec des responsabilités uniquement portées sur l’analyse. En fonction de cette discussion sur les spécificités, le contrôleur analyste dans les grandes intercommunalités est davantage porté sur la réduction des coûts (« Cost-Killer »), sur la surveillance.

3.2. Le contrôleur de gestion partenaire :

une aide à la décision opérationnelle

Le second profil révélé par les travaux quantitatifs est un contrôleur de gestion partenaire. C’est un profil porté sur les démarches explicatives de la nécessité d’un contrôle de gestion. Les résultats de l’étude quantitative mettent en évidence les particularismes de ce type de contrôleur de gestion sur une dominante relationnelle, axée sur un partenariat, et sur un accompagnement des services dans les méthodes de gestion. C’est un atout pour l’aide à la décision pour les opérationnels. Il est en mesure d’influencer les décisions stratégiques, mais n’intervient qu’en tant que conseiller. Sa trajectoire croise dans une moindre mesure le contrôleur « impliqué » de Sathe (1982) où il est en parallèle sur le rôle d’aide à la décision, mais opposé sur les activités de responsabilités de reporting. L’attitude de ce contrôleur de gestion est fortement impliquée dans la prise de décision au niveau de l’unité. Il est porté sur le « mandat de vérification » pour la direction générale selon Hopper (1980), ainsi que pour les managers opérationnels. Ainsi, ces divergences montrent qu’il n’est pas tout à fait « partenaire » au sens de Lambert (2005). En effet, le profil de Lambert (2005) est décrit comme cantonné sur un contrôle de gestion localisé, alors que notre profil, bien que positionné dans une direction générale adjointe, intervient jusque dans l’aide à la décision pour les élus. Notre recherche préconise de favoriser ce profil dans une volonté de diffuser le contrôle de gestion dans l’organisation 141et d’apporter une aide opérationnelle ainsi qu’un soutien aux élus. Dans le cadre de la théorie de la contingence, c’est un acteur recherché dans le développement d’une structure territoriale au sens de Parkinson et Lancaster (1958). C’est un profil impliqué dans la fonction contrôle de gestion support, selon Mintzberg (1982). Par ailleurs, son implication dans l’aide à la décision le rapproche davantage du profil « 3 » de Bühler (1979) ; il est également un profil similaire au type hybride proposé par Demaret (2014), qui assimile rapidement les processus métiers et qui a une bonne maîtrise du contrôle de gestion. Nous ne pouvons cependant pas parler de contrôleur de gestion « corporate » au sens de Gilles (2006) ou de contrôleur de gestion « siège » ou « usine », au sens de Danziger (2000). En fonction de cette discussion sur ses spécificités, le contrôleur partenaire dans les grandes intercommunalités est davantage un « Business Partner ».

3.3. Le contrôleur de gestion conseiller :

une aide au pilotage

Le troisième profil est un contrôleur de gestion proche de la direction générale avec des activités portées sur la recherche de la performance. Cependant, il entretient des relations mitigées avec les élus. Son rôle au niveau politique est peu apprécié. En revanche, son intervention dans l’aide à la décision amène peu de conflits. Il joue un rôle important au niveau financier. Il serait davantage situé à proximité de la DGS, plus proche du conseiller et de l’aide au pilotage que de l’animateur. Dans le cadre de la théorie de la contingence, il est peu porté sur le critère de performance au sens de Lawrence et Lorsch (1967), et peu impliqué dans la fonction support selon Mintzberg (1982). Sa présence n’est pas exigée dans une structure complexe comme l’ont définie Parkinson et Lancaster (1958). Il se présente sous forme de cellule avec des tâches plus diverses et moins décisionnelles, cellule identique à celle dénommée « garde-fou » par Lambert (2005). Sa trajectoire croise celle du contrôleur de gestion « partagé » de Sathe (1982), avec une forte implication dans le mandat de vérification et dans une moindre mesure dans l’aide à la décision, selon Hopper (1980). Ainsi, la littérature précise que le profil de contrôleur partagé est caractérisé par un partage des responsabilités effectuées par des agents organisationnellement différents, se situant entre le contrôle interne et l’aide à la prise de décision. Il n’est pas « conseiller » 142au sens de Bollecker (2004), mais plutôt proche de « l’animateur ». Il a un pouvoir peu influent sur la direction générale, mais ses conseils sont recherchés. Cependant, on ne peut pas parler de contrôleur de gestion « corporate » au sens de Danziger (2000). On est davantage en présence d’un type « hybride » selon Demaret (2014). Il serait recherché pour ses compétences dans une organisation territoriale de type communautés d’agglomération. Le contrôleur de gestion serait davantage un partenaire (« Business Partner ») et dans une moindre mesure positionné sur la réduction des coûts (« Cost-Killer »).

3.4. Le contrôleur de gestion stratège :

une expertise de l’évaluation des politiques publiques

Le quatrième profil révélé par l’étude quantitative est stratège dans une fonction « contrôle de gestion » fortement portée sur la stratégie. Incluse dans la stratégie, l’étude quantitative confirme le contrôleur de gestion stratège comme le professionnel de l’évaluation des politiques publiques. La recherche quantitative révèle également sa forte implication dans la démarche d’évaluation et d’optimisation des procédures. Il est un contrôleur de gestion spécialisé dans l’analyse des coûts et dans la mesure de l’activité territoriale. Ce qui ressort de l’ACP, c’est une corrélation entre le contrôle de gestion et la recherche de la performance, ainsi qu’une appréciation de son intervention tant au niveau financier qu’organisationnel. Le contrôleur de gestion stratège a des missions étoffées dans les projets stratégiques, dans le dialogue de gestion et en tant que partenaire organisationnel ; il contribue à la recherche de rentabilité de services, permettant la réalisation d’études d’aide à la décision stratégique. De plus, il est proche du profil « analyste-évaluateur » selon Bollecker (2004). Cette tendance confirme un fort pouvoir d’influence sur la prise de décision stratégique et dans l’évaluation des politiques publiques. Le contrôleur de gestion stratège est de fait une valeur managériale de « conseiller du prince ». Nous retrouvons principalement ce profil dans une fonction « contrôle de gestion » à proximité de la DGS. Le positionnement organisationnel favorise une évaluation des politiques publiques des élus, et une appréciation d’analyse au niveau politique. Dans le cadre de la théorie de la contingence, sa présence est nécessaire dans une organisation complexe (Woodword, 1958), qui exige des acteurs expérimentés dans le développement de la stratégie.

143Par ailleurs, le poids croissant en termes de compétences appelle ce type de profil (Bruns et Stocker, 1966). De même, il est indispensable dans l’évaluation de la performance territoriale selon Lawrence et Lorsh, (1967) et la recherche d’économies d’échelle au sens de Blau et Schoenherr (1971). Le rôle d’expert émerge davantage dans le temps. Il participe à la prise de décision et l’anime. Le service en lui-même est très puissant, fortement rapproché de la fonction « contrôle de gestion » omnipotente (Lambert, 2005 ; Lambert et Sponem, 2009). Plus le service est important, plus le rôle du contrôleur de gestion est légitimé et spécialisé dans des domaines pointus. Ce profil de contrôle de gestion est très proche du contrôleur « puissant » de Sathe (1982). Ainsi, à des fins de comparaison, ce rappel de la littérature souligne que le « puissant » est un contrôleur qui possède une importance réévaluée dans les domaines d’aide à la décision, de reporting financier et de contrôle interne qui sont jugés essentiels et dont il a la responsabilité. Il est donc fortement impliqué dans le « mandat de vérification » ainsi que dans « l’aide à la décision » selon Hopper (1980). Cette tendance stratège identifiée dans les grandes organisations est très proche du type « 1 » de Bühler (1979). En effet, ce type « 1 » est porté sur les grandes organisations à fort potentiel technologique, et il est très proche de la direction. Par ailleurs, le profil stratège est un contrôleur de gestion que l’on peut juger comme « centralisé » ou « siège », selon Danziger (2000), fortement porté sur la stratégie de la direction. On peut aussi le qualifier de « corporate » au sens de Gilles (2006), accentuant la gestion de la performance. Enfin, il emprunte également des caractéristiques au type « facilitateur » de Demaret (2014), notamment à travers une excellente maîtrise des outils de gestion. Notons cependant que le relationnel de proximité ressort peu, hormis pour la constitution du dialogue de gestion. Les clients privilégiés du stratège sont la direction générale des services, les élus mais aussi les responsables des sociétés satellites. En fonction de cette discussion sur les spécificités, le contrôleur stratège dans les grandes intercommunalités est dans une bipolarité équilibrée entre le partenaire (« Business Partner ») et le réducteur des coûts (« Cost-Killer »). La préconisation managériale pour les grandes intercommunalités est de favoriser ce profil dans les cas où les satellites représentent un enjeu important dans le poids financier, et un nombre conséquent de compétences territoriales.

Nous proposons de résumer notre recherche dans le tableau 9.

144Tab. 9 – Synthèse des fonctions contrôle de gestion de la recherche.

|

Partenaire |

Analyste |

Stratège |

Conseiller |

|

|

Tâches |

Outils d’aide à la décision opérationnelle et directionnelle |

Analyse des coûts |

Mesure de la performance |

Outils d’aide à la décision |

|

Image |

Partenaire, aide aux opérationnels |

Réduction des coûts |

Pilote de l’EPP |

Animateur |

|

Relations |

Élus, opérationnels, autorité forte |

Peu développées, autorité faible |

Élus, DG, opérationnels, autorité forte |

DG, autorité faible |

|

Organisation |

Grande intercommunalité portée sur évaluation de la performance de l’activité des services locaux |

Grande intercommunalité peu portée sur l’évaluation de la performance de l’activité des services locaux |

Grande intercommunalité fortement développée en nombre de compétences et de satellites |

Grande intercommunalité avec peu de structures satellites |

|

Typologie des contrôles de gestion selon Lambert et Sponem (2009) |

Typologie des contrôles de gestion territoriaux |

Conclusion

Le contrôleur de gestion territorial, quel que soit son profil, apporte une aide à la décision, il est un « Business Partner » au sens de Lambert et Sponem (2009). Il a également pour mission la réduction des coûts, 145contribuant pour la rationalisation des moyens et visant à une performance locale, quand bien même il se décrit comme partenaire. L’importance des rôles « Business Partner » et « Cost-Killer » varie en fonction des profils. Plus fondamentalement, la contribution principale de la recherche quantitative réside dans le fait qu’elle renforce la pertinence d’une typologie des contrôleurs de gestion dans les grandes intercommunalités fondée sur quatre profils : stratège, analyste, conseiller et partenaire.

–L’analyste est intégré dans une fonction « contrôle de gestion » proche d’une direction adjointe. Il est fortement porté sur l’analyse de l’activité sans responsabilité influente, dans des structures de tailles moyennes.

–Le partenaire, quant à lui, est positionné également dans une direction adjointe, où son rôle est recherché pour son aide technique et décisionnelle aux opérationnels et aux élus, dans des structures de tailles moyennes et complexes.

–Le conseiller est proche de la direction générale, mais avec un rôle porté sur l’aide à la décision et l’animation du contrôle de gestion, sans influence sur la décision stratégique, dans des structures de tailles moyennes.

–Le stratège est plus à même d’intégrer des structures très complexes, par la taille et l’environnement, de type Métropole. Il est positionné dans les directions générales des services, pour sa nécessaire appréciation de la décision stratégique. Il est aussi bien contrôleur de gestion interne qu’externe.

Cette mise en perspective se révèle intéressante, puisque notre recherche montre que les types de contrôle de gestion territoriaux se rapprochent d’une typologie (celle de Lambert, 2005 et Lambert et Sponem, 2009) construite à partir d’entreprises du secteur marchand. Elle tend également à montrer que les formes que prend le contrôle de gestion, dépendent de facteurs contingents et transcendent la frontière privé/public. Cependant, cette recherche présente des limites. La littérature analysée mobilise probablement insuffisamment la recherche internationale, notamment anglo-saxonne. Le manque d’investigation dans les revues juridiques, sociologiques ou philosophiques, amoindrit également l’analyse du rôle du contrôleur de gestion. Le manque de repères académiques sur le rôle du contrôleur de gestion dans les grandes intercommunalités génère 146cependant l’opportunité pour notre étude d’investir cet environnement encore peu exploré. Par ailleurs, les résultats empiriques doivent être considérés avec prudence. L’échantillon des répondants n’étant pas constitué de manière aléatoire, et les réponses ne faisant pas ou peu l’objet d’une triangulation, des biais de représentativité sont très probablement présents. Ainsi, une division de l’échantillon en trois groupes : les premiers répondants ; les répondants du milieu et les répondants tardifs, afin d’observer une différence significative entre les groupes et la représentativité de la population, comme suggérés par Armstrong et Overton (1977), aurait été souhaitable. En comparant les répondants tardifs à la population, nous aurions pu déterminer si l’échantillon était représentatif de cette dernière, validé par un test du Chi2. Un taux de retour des questionnaires plus important aurait pu renforcer la fiabilité de l’étude, notamment en ce qui concerne les résultats relatifs au contrôle de gestion dans les métropoles, le faible nombre de retour (3 sur 11) appelant une grande prudence sur la généralisation des résultats. Par ailleurs, seuls les contrôleurs de gestion répondent au questionnaire. Afin de répondre aux objectifs d’images et d’influence organisationnelle, il serait pertinent d’interroger également d’autres acteurs.

La recherche a progressé dans les réponses à la question initiale, laissant le champ ouvert à d’autres études sur le sujet, dans les collectivités territoriales, pour obtenir un travail comparatif d’une part et une extension d’autre part. De telles études pourraient être étendues à l’ensemble des structures territoriales pour avoir une confirmation des profils et en découvrir d’autres. De plus, nos matériaux de recherche paraissent suffisants pour construire un modèle logit afin de mettre à jour des variables organisationnelles. Par ailleurs, un travail sur l’influence des outils dans le rôle pourrait se révéler fructueux. La loi « Notre » (07/08/15) définit un nouveau périmètre juridique qui permettra l’étude des changements et des transformations des rôles du contrôleur de gestion territorial. Là, se trouve certainement une perspective de recherches futures qui approfondiraient la connaissance d’un domaine que notre article a contribué à faire émerger.

147Références

Armstrong J.S., Overton T.S. (1977), “Estimating nonresponse bias in mail surveys”, Journal of Marketing Research, vol. 14, no 3, p. 396-402.

Blau P. M., Schoenherr R. A. (1971), The structure of organizations, New York, Basic Books (AZ).

Bollecker M. (2003), Les mécanismes de contrôle dans un contexte de différenciation des systèmes d’information, Institut d’Administration des Entreprises de Paris.

Bollecker M. (2004), Les contrôleurs de gestion : l’histoire et les conditions d’exercice de la profession, Paris, Editions L’Harmattan.

Bollecker M. (2007), « La recherche sur les contrôleurs de gestion : État de l’art et perspectives », Comptabilité-Contrôle-Audit, vol. 13, no 1, p. 87-106.

Bühler N. (1979), « Influence des caractéristiques organisationnelles sur le travail du manager : le cas du contrôleur de gestion », Cahier de recherche no 79-10, Université de Grenoble II.

Burns T., Stalker G. M. (1966), The Management of Innovation, 2d edition, London, Tavistock.

Busson-Villa F. (1999), « L’émergence d’une logique évaluative dans la gestion publique : le cas des organisations communales », Finance Contrôle Stratégie, vol. 2, no 1, p. 5-25.

Carlier B., Ruprich-Robert C. (2002), Contrôle de gestion : Missions, outils, systèmes d’information et de pilotage, Paris, Collection Dossiers d’experts, La Lettre du cadre territorial.

Chiapello È., Gilbert P. (2013), Sociologie des outils de gestion : introduction à l’analyse sociale de l’instrumentation de gestion, Paris, La Découverte.

Cour des Comptes, 2008, Les évolutions du pilotage et du contrôle de la gestion des collectivités locales, Paris, La documentation française.

Cronbach L.J. (1971), “Test validation”, in Thorndike R.L. (ed.), Educational Measurement, 2d edition, Washington, DC, American Council of Education, p. 443-507.

Cronbach L.J. (1984), Essentials of psychological testing, 4e édition, New York, Harper et Row Publishers.

Danziger R. (2000), « Contrôleur de gestion », in Colasse B., Encyclopédie de comptabilité, contrôle de gestion et audit, Paris, Economica, p. 547-557.

Demaret J. (2014), Le processus de construction de légitimité des contrôleurs de gestion Thèse de doctorat, Université François Rabelais-Tours.

Desiré-Luciani M.N., Hirsch D., Kacher N., Polossat M. (2013), Le grand livre du contrôle de gestion, Paris, Eyrolles.

148Evah-Manga E. (2012), Le contrôle de gestion dans les collectivités territoriales, Paris, Editions L’Harmattan.

Fougeyrollas P., Roy K. (1996), « Regard sur la notion de rôles sociaux. Réflexion conceptuelle sur les rôles en lien avec la problématique du processus de production du handicap », Service social, vol. 45, no 3, p. 31-54.

Gibert P. (2002), « Réflexions sur l’utilisation du contrôle interne à des fins de contrôle externe », Politiques et management public, vol. 20, no 3, p. 7-23.

Gibert P. (2009), Tableaux de bord pour les organisations publiques, Paris, Dunod.

Gilles D. (2006), Les rôles du contrôle et des contrôleurs de gestion financiers dans les grandes entreprises. Business administration, Université Paris Dauphine – Paris IX.

Giraud F., Zarlowski P., Sauplic O., Lorain M.A., Fourcade F., Morales J. (2011), Les fondamentaux du contrôle de gestion – Principes et outils, Paris, Pearson Education.

Godener A., Fornerino M., Deglaine J. (2002), Implication des acteurs dans le processus de contrôle de gestion : influence des pratiques de communication orale des contrôleurs de gestion sur les attitudes et comportements des managers, Groupe ESC Grenoble.

Guignon N., Niedhammer I., Sandret N. (2008), « Les facteurs psychosociaux au travail : une évaluation par le questionnaire de Karasek dans l’enquête Sumer 2003 », Documents pour le médecin du travail, 86, p. 161-165.

Hopper T. (1980), “Role conflicts of management accountants and their position within organisation structures”, Accounting, Organizations and Society, vol. 5, no 4, p. 401-411.

Katz D., Kahn R.L. (1966), The Social Psychology of Organizations, New York, John Wiley & Sons.

Lambert C. (2005), La fonction contrôle de gestion. Contribution à l’analyse de la place desservices fonctionnels dans l’organisation, Thèse de doctorat, Université Paris Dauphine-Paris IX.

Lambert C., Morales J. (2009), « Les pratiques occultes des contrôleurs de gestion : une étude ethnographique du “sale boulot” », Finance Contrôle Stratégie, vol. 12, n o2, p. 5-34.

Lambert C., Sponem S. (2009), « La fonction contrôle de gestion : proposition d’une typologie », Comptabilité-Contrôle-Audit, tome 15, vol. 2, p. 113-144.

Lawrence P. R., Lorsch J. W. (1967), Organization and environment, Harvard, Harvard University Press.

Masingue A., Philippart A., Lorain J. (2016), « La place de la Fonction Contrôle de Gestion au sein de l’organisation des Conseils Départementaux : une question controversée », Gestion et management public, vol. 5, no 4, p. 39-58.

Maurel C. (2006), « Étude d’un changement organisationnel dans de grandes 149collectivités territoriales : l’évolution de la fonction contrôle de gestion », Revue Finance Contrôle Stratégie, vol. 9, no 3, p. 105-134.

Maurel C. (2007), « Les pratiques de contrôle de gestion face aux évolutions organisationnelles des Conseils généraux », Politiques et management public, vol. 25, no 2, p. 85-101.

Maurel C., Carassus D., Gardey D. (2011), « Les démarches locales de performance publique face à la LOLF : mimétisme ou innovation ? », Politiques et management public, vol. 28, no 4, p. 417-442.

Minztberg H. (1982), Structure et dynamique des organisations, Paris, Économica.

Nobre T. (2001), « Le contrôleur de gestion de la PME », Revue Comptabilité, Contrôle, Audit, tome 7, vol. 1, p. 107-129.

Parkinson C. N., Lancaster O. (1958), Parkinson’s Law or the Pursuit of Progress. London, Murray.

Perrow C. (1972), “A framework for comparative organizational analysis”, American Sociological Review, vol. 32, no 2, p. 194-208.

Pupion P. C. (2017), « Territoire, gestion publique et pilotage territorial », Gestion et management public, vol. 5, no 1, p. 1-3.

Rakotomalala R. (2009), Pratique de la Régression Logistique-Régression Logistique Binaire et Polytomique, Université Lumière Lyon 2.

Reichmann T. (1998), Controlling Praxis, Münich, Vahlen.

Rosnay (de) J. (1975), Le Macroscope : vers une vision globale, Paris, Éditions du Seuil.

Sathe V. (1982), Controller Involvement in Management, Englewood Cliffs, N.J., Prentice Hall.

Woodward J. (1958), Management and technology, London, HM Stationery Off.

Zampiccoli L. (2009), « Le développement des pratiques de contrôle de gestion au sein des collectivités territoriales », Gestion et Management Publics, vol. 7, juillet.

1 l.lavigne@orange.fr

2 Puis récemment Demaret (2014).

3 Les collectivités territoriales ne disposant pas d’un contrôle de gestion, généralement par manque de volonté politique font, soit appel à des cabinets de consulting, soit confient ce service à la ville-centre, pour mesurer la performance de leurs activités.

4 Association Finances Gestion Evaluation des collectivités territoriales. Les dénominations et adresses des structures intercommunales ont été également vérifiées sur le fichier « Banatic » du Ministère de l’intérieur.

5 7 observations ne sont pas retenues du fait de la faible qualité de leurs cosinus carrés.