Amazon, what else ? État des lieux des plateformes alternatives de librairie en ligne

- Type de publication : Article de revue

- Revue : Études digitales

2019 – 2, n° 8. Les plateformes - Auteurs : Thuillas (Olivier), Wiart (Louis)

- Résumé : La librairie en ligne se développe régulièrement depuis le début des années 2000. Dominée en France par Amazon et la Fnac, elle est cependant peu à peu investie par les librairies indépendantes. L’offre alternative aux acteurs dominants tente de transposer dans l’univers numérique les valeurs traditionnelles de la librairie indépendante.

- Pages : 105 à 120

- Revue : Études digitales

- Thème CLIL : 3157 -- SCIENCES HUMAINES ET SOCIALES, LETTRES -- Lettres et Sciences du langage -- Sciences de l'information et de la communication

- EAN : 9782406104971

- ISBN : 978-2-406-10497-1

- ISSN : 2497-1650

- DOI : 10.15122/isbn.978-2-406-10497-1.p.0105

- Éditeur : Classiques Garnier

- Mise en ligne : 15/06/2020

- Périodicité : Semestrielle

- Langue : Français

- Mots-clés : Librairie en ligne, plateforme, coopération, numérique, indépendance, alternative, industries culturelles

Amazon, What else ?

État des lieux des plateformes alternatives

de librairie en ligne

Introduction

Le Web, premier réseau internet créé par Tim Berners-Lee, fête ses trente ans en 2019. Cet anniversaire peut être l’occasion de revenir sur l’histoire récente du commerce en ligne, qui s’est développé à partir du milieu des années 1990. Le livre et les produits culturels en général ont été, avec le secteur de l’habillement, les produits les plus rapidement investis par la vente en ligne. Vincent Chabault1 a montré comment le marché de la librairie en ligne s’est structuré en France autour d’acteurs comme alapage.com, créé en 1996, et alibabook.com, lancé en 1998, avant d’être dominé à partir des années 2000 par amazon.com, fnac.com et chapitre.com. L’objet du présent article est d’analyser les stratégies successives mises en œuvre par les libraires indépendants à partir de la fin des années 2000 pour tenter de prendre une place dans le commerce en ligne, qui n’a cessé de se développer depuis ses débuts et pèse en 2018 21 % du marché de la vente de livres neufs2. Nous nous demanderons quelles stratégies individuelles et quelles formes de coopération les libraires indépendants mettent en place pour proposer une alternative aux acteurs dominants.

La domination des plateformes dans l’accès aux contenus culturels a donné lieu à une recherche académique abondante depuis le début des années 2010. Elle s’est d’abord inscrite dans les recherches sur 106les modèles socio-économiques émanant des études sur la création et la diffusion des biens symboliques3. Elle a notamment montré comment, à la faveur du mouvement de plateformisation, l’industrie du livre s’intègre dans les industries du web et de la communication, subissant de plus en plus l’influence technologique et financière de ces dernières4. Elle a également permis de cerner l’émergence d’offres alternatives aux modèles dominants5, de souligner l’action des pouvoirs publics dans les tentatives de rééquilibrage du marché6 et d’envisager l’avènement d’un « coopérativisme de plateforme » plus respectueux des différentes parties prenantes aux activités économiques7.

La librairie française a fait l’objet de nombreux travaux retraçant l’histoire de ce métier à l’articulation entre commerce et culture8. Concernant la période actuelle, ce secteur bénéficie de travaux de recherche 107en sciences de l’information et de la communication9, en économie10 ainsi que d’analyses sociologiques11, qui montrent en particulier comment « la librairie indépendante opère une synthèse entre des éléments identitaires complexes et parfois contradictoires – petit commerçant, artisan, militant de la culture – tout en étant porteuse d’une vision du monde social qui s’inscrit dans les mouvements de remise en cause des échanges marchands traditionnels12. » Ces travaux confirment les études menées par des organismes professionnels ou interprofessionnels qui mettent en avant le libraire comme « un commerçant pas comme les autres13 ». Les enjeux des bouleversements numériques pour le secteur de la librairie et le développement de la librairie en ligne ont été notamment analysés par Vincent Chabault14, Françoise Benhamou15 et Christoph Bläsi16 pour le cas allemand. Plébiscitée par ces librairies, la notion d’« indépendance » n’est pas propre à l’industrie du livre mais partage des caractéristiques communes avec différents domaines des industries culturelles, en particulier le positionnement volontairement alternatif des acteurs vis-à-vis des pouvoirs économiques dominants17.

108L’hypothèse de notre recherche est double. Nous supposons d’une part que l’offre alternative de vente de livres en ligne s’est construite d’une manière éclatée à la suite de l’échec en 2012 du projet de plateforme commune de vente en ligne 1001libraires.com. Nous posons ensuite l’hypothèse que les offres alternatives aux plateformes dominantes, au premier rang desquelles on trouve amazon.com, se différencient peu par l’assortiment de livres proposés mais plutôt par des valeurs symboliques qui empruntent à la fois aux valeurs traditionnelles de la librairie indépendante (indépendance économique, éditorialisation de l’offre, conseil, proximité…) et aux spécificités des offres alternatives en ligne (retrait des livres en magasin, faible utilisation des algorithmes de recommandation, mutualisation des développements techniques…).

D’un point de vue méthodologique, notre recherche s’appuie sur l’analyse de 18 sites internet de plateformes collectives de vente en ligne (voir Figure 2). Notre attention s’est portée à la fois sur le front office des sites (description de l’offre, ergonomie du site, outils de recommandation et de prescription) et le back-office (conditions générales de ventes, prestataire technique et modalités de remontée des stocks). Elle est complétée par dix entretiens semi-dirigés réalisés avec les principaux responsables des librairies alternatives en ligne (placedeslibraires.fr, leslibraires.fr, lalibrairie.com, librest.com et l’association des librairies indépendantes en Nouvelle Aquitaine) et avec des responsables de librairies indépendantes de l’ex-région Limousin (librairies Page et Plume, Rêv’ en pages et librairie occitane à Limoges, librairies Préférences à Tulle, La baignoire d’Archimède à Brive-la-Gaillarde et Les Oiseaux livres à Saint-Yrieix-la-Perche). Enfin, nous avons réalisé un entretien avec une responsable du Syndicat de la librairie française et avec Vincent Monadé, président du Centre national du livre.

La mise en place d’une offre de librairie en ligne depuis 1995

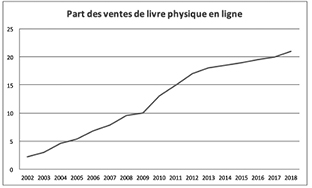

Un quart de siècle après ses débuts, le marché de la librairie en ligne reste particulièrement foisonnant. Si le marché du livre dans son ensemble est plutôt en légère régression avec une baisse moyenne de 1091 % des ventes en volume comme en valeur lors des années 2016, 2017 et 2018, les ventes en ligne de livre ne cessent de se développer, aux dépens des canaux de vente traditionnels (librairie indépendante, grande surface spécialisée, grande surface alimentaire)18. La progression des parts de la vente en ligne de livre est assez régulière, comme le montre le graphique ci-dessous :

Fig. 1 – Part des ventes de livres physiques en ligne en % du marché total. Sources : Chiffres-clés du secteur du livre (2002-2018),

Observatoire de l’économie du livre, ministère de la Culture.

Le marché de la librairie en ligne s’est construit en France en trois périodes :

–Les pionniers (1995-2000)

–La concentration progressive : l’ère du « chacun pour soi » (2000-2008)

–Les tentatives collectives et la fixation de l’oligopole à frange (2009-2019)

110Les pionniers (1995-2000)

La vente de livre en ligne s’est mise en place progressivement au milieu des années 1990 avec le développement des sites internet marchands. Cette offre nouvelle sur un marché tout juste naissant est portée par des pionniers qui viennent de différents horizons professionnels : celui de la librairie générale, comme Decitre qui lance son site dès 1999, ou spécialisée, comme les libraires-éditeurs Lavoisier ou Eyrolles, des médias et de la publicité (Havas et Bertelsmann pour bol.fr), des grossistes comme la Société française du livre qui lance le site alibabook.fr dès 1998 ou des télécommunications, comme France Télécom qui rachète le pionnier alapage.com dès 1999. Le livre n’est pas par hasard un des premiers produits à faire l’objet d’une vente en ligne organisée : il est facile à décrire et à intégrer dans des bases de données, il est aisément transportable et il a un nombre de références disponibles (783 000) si élevé qu’aucun magasin physique ne peut les avoir tous en stock (la librairie offrant le plus large assortiment, Mollat à Bordeaux, propose 155 000 références en magasin). C’est ce qui explique par exemple que Jeff Bezos ait choisi de lancer Amazon en 1994 comme une librairie en ligne, avant d’élargir considérablement son offre.

La principale barrière à l’entrée au marché de la librairie en ligne repose donc sur la nécessité de disposer d’une base de données fiable et actualisée permettant au client d’accéder aux références disponibles. C’est la raison pour laquelle on trouve dans ces pionniers de la vente en ligne des libraires spécialisés comme Lavoisier, des grossistes, comme la Société française du livre, déjà bien placée dans la vente de livres aux collectivités, ou bien des propriétaires de bases de données, comme la société Tite-Live qui vend des logiciels de gestion de stock pour les librairies et loue dès la fin des années 1990 sa base de données Médialivre (devenue Médiabase) à différents libraires en ligne, comme chapitre.com, créée en 1997.

La concentration progressive :

l’ère du « chacun pour soi » (2000-2008)

La deuxième période, celle des années 2000, est caractérisée à la fois par un développement important du marché de la librairie en ligne (de 2,2 % des ventes en 2002 à 10 % en 2009) et par une concentration accentuée des acteurs. L’arrivée en France d’Amazon en 2000 et le 111lancement de fnac.com en 2001 bouleversent rapidement le marché, avec l’application systématique des 5 % de remise et, du côté d’Amazon, la gratuité des frais de port assortis d’un service client et d’un marketing particulièrement efficaces. Pendant cette période, les libraires indépendants commencent à prendre conscience du développement de ces ventes en ligne (seuls Decitre à Lyon et Dialogues à Brest faisaient partie des pionniers de la fin des années 1990), mais seules les plus grosses structures sont capables de mobiliser les moyens financiers suffisants pour mettre en place un site de vente en ligne dès le début des années 2000 : c’est le cas de Mollat à Bordeaux, de Sauramps à Montpellier, de Gibert-Joseph à Paris ou d’Ombres Blanches à Toulouse. D’après Vincent Chabault19, Amazon (qui ne publie pas ses chiffres de vente) concentrerait dès la fin des années 2000 70 % du marché de la vente de livre en ligne, quand fnac.com représenterait 25 % des ventes. Les 5 % restant seraient partagés entre les autres acteurs, chapitre.com, decitre.com et les autres sites de libraires indépendants. Sans que l’on puisse vérifier ces chiffres, on peut estimer que cette période de concentration très forte a permis à Amazon et à la Fnac de s’imposer durablement dans la librairie en ligne. L’émergence du marché du livre numérique au début des années 2000 va encore consolider leurs positions, puisque ces deux acteurs sont les premiers à investir massivement le marché des liseuses, Amazon avec son propre terminal Kindle, et la Fnac avec son partenariat avec la société canadienne Kobo (rachetée en 2012 par le Japonais Rakuten).

Les tentatives collectives et la fixation

de l’oligopole à frange (2009-2019)

Le développement rapide des ventes de livre par internet dans les années 2000 fait l’objet d’une prise de conscience assez précoce de la part des libraires indépendants. Ces derniers, qui bénéficient depuis la loi Lang du 10 août 1981 d’un régime de prix unique qui les met à l’abri d’une concurrence par les prix des grandes surfaces et des grandes surfaces culturelles, composent un tissu dense d’offre de livre et de conseil de lecture sur tout le territoire, soit environ 1 200 librairies indépendantes en France20.

112L’idée d’un site internet commun à l’ensemble de la librairie française indépendante émerge dès 2006 au sein du Syndicat de la librairie française, qui regroupe alors 600 librairies. Le fait d’adopter une stratégie collective semblait alors la meilleure manière d’agir, à la fois pour assurer la viabilité du portail en mutualisant les coûts et pour communiquer ensemble sur une alternative aux géants de la vente en ligne. Le projet semblait d’autant plus séduisant que 1001libraires.com permettait aussi la création de sites internet individuels pour chacun des libraires adhérents, en bénéficiant de coûts de réalisation réduits, puisque négociés collectivement sur la même base technique. L’ensemble des organismes professionnels, les pouvoirs publics et les libraires eux-mêmes ont donc largement soutenu la création de ce portail qui a opté pour un projet particulièrement ambitieux et coûteux (2,2 millions d’euros), avec le choix d’un modèle d’affaires centralisé, fondé sur la constitution d’un stock de livres permettant de servir les commandes des internautes en plus des stocks locaux de chacun des libraires adhérents. Or, le lancement de 1001libraires.com en avril 2011 s’avère très vite catastrophique car les coûts de fonctionnement du portail excèdent très largement les recettes issues des ventes. Un peu plus d’un an après, le site ferme définitivement ses portes.

Les raisons de cet échec ont été précisément analysées par Carole Poirel21 avec les outils méthodologiques des sciences de gestion. Elle pointe trois raisons principales pour expliquer l’échec d’une stratégie collective qui semblait pourtant être la plus appropriée. La première est le temps d’élaboration du portail qui a mis six ans à se mettre en place, de 2006 à 2011, alors que le marché commençait déjà à être occupé par Amazon et la Fnac. La deuxième raison tient à l’absence de rentabilité du business model qui générait d’énormes coûts (création d’un stock de 60 000 titres, recours à de nombreux prestataires techniques, masse salariale importante de la société PL2I créée pour gérer le projet) sans réaliser des chiffres de vente importants. Sur ce point, Carole Poirel précise :

La faiblesse des revenus s’explique principalement par le fait que les librairies dotées de leur site Internet sont peu nombreuses à avoir rallié le portail, ce qui l’a privé d’un volume de ventes qui l’aurait aidé à atteindre le seuil de 113rentabilité et à développer la marque 1001Libraires.com. Les grands établissements comme Decitre, Dialogues, Mollat, Sauramps et Ombres Blanches qui vendent sur Internet via leur propre site depuis 5 à 7 ans, ont refusé de détourner leurs flux de commandes en direction du portail. La formule dite de l’affiliation qui leur était proposée, n’était pas attractive dans la mesure où le portail encaissait la transaction sans que soit effective, du moins dans les premiers temps de fonctionnement du portail, une rétrocession vers la librairie initiatrice de la transaction22.

Enfin, elle montre comment cette absence de rentabilité du business model du portail serait le résultat de tensions coopétitives23 importantes entre les libraires. Rappelons que la coopétition existe quand des entreprises concurrentes décident de coopérer dans « l’articulation entre logique individuelle et logique collective, entre stratégie concurrentielle et stratégie coopérative24 ». Les tensions coopétitives notées par Carole Poirel concernent d’une part la diversité des points de vente, avec des stratégies différentes entre les plus gros libraires disposant déjà d’un site de vente en ligne et les plus petits, et d’autre part la gouvernance défaillante du projet par le Syndicat de la librairie française, qui a une vocation plus politique qu’économique ou managériale.

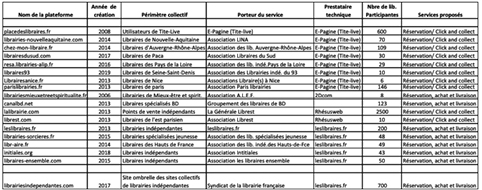

L’échec de 1001libraires.com a conduit les libraires indépendants à adopter des stratégies collectives éclatées leur permettant tout de même d’être présents sur le marché de la vente en ligne. La première de ces initiatives collectives est venue de l’entreprise Tite-Live, évoquée parmi les pionniers : dès le début des années 2000, celle-ci comprend qu’elle peut diversifier les services numériques offerts aux libraires. Tite-Live crée ainsi la société e-Pagine qui va proposer à la fois des solutions aux libraires pour vendre des livres numériques et des sites internet collectifs de librairie en ligne en « marque blanche », c’est-à-dire bénéficiant de toute la technologie et des services d’e-Pagine mais articulés autour de la marque du collectif qui développe l’offre. Le premier site collectif de vente en ligne a d’ailleurs précédé de trois ans le lancement de 1001libraires.com puisque placedeslibraires.com a été lancé dès 2008. Plusieurs autres sites collectifs de libraires sont ensuite développés par e-Pagine en « marque blanche », sur le modèle de placedeslibraires.com. 114La particularité de ce type de site est qu’il propose uniquement de repérer dans quelle librairie de proximité se trouve le livre (par un système de géolocalisation) et de le réserver avant de venir le retirer et le payer en magasin, selon le système dit du click and collect. D’abord choisis en 2013 par un collectif de libraires parisiens (parislibrairies.fr), les sites d’e-Pagine ont ensuite été adoptés par plusieurs associations régionales de libraires soucieuses de proposer une visibilité sur internet à leurs adhérents par une remontée commune des stocks et une géolocalisation précise de ces derniers. Les associations régionales de libraires de Nouvelle Aquitaine, d’Auvergne Rhône-Alpes, des Pays de la Loire et les libraires du Sud, de Nice ou de Seine-Saint-Denis proposent ainsi ces services. Pendant cette même période du début des années 2010, des associations de libraires indépendants (Librairies Initiales, Libraires Ensemble) et de libraires spécialisés en bande dessinée, jeunesse ou spiritualité lancent à leur tour leur plateforme de librairie en ligne.

Le panorama de l’offre collective de librairie en ligne, proposé dans le tableau ci-dessous (figure 2), est complété par deux plateformes importantes, nées sur les cendres de 1001libraires.com. La première plateforme émane d’un collectif de libraires parisiens qui ont racheté en 2010 le grossiste La Générale du Livre et créé la société La Générale Librest. Dotée d’un entrepôt commun, elle permet aux libraires associés de répondre ensemble à des marchés publics de vente de livres, de continuer l’activité de grossiste et d’offrir une visibilité en ligne, d’une part aux libraires associés parisiens avec la plateforme librest.fr et d’autre part à un grand nombre de points de vente indépendants pouvant se regrouper sous la bannière de la marque lalibrairie.com. Cette plateforme est utilisée par 2 500 points de vente, essentiellement des dépositaires de presse ayant une offre de livres relativement faible en magasin et qui bénéficient du stock et de la logistique de La Générale Librest pour la fourniture de livres, puisque 90 % des références vendues sur lalibraire.com partent de son entrepôt. Le point de vente touche une petite commission (5 % du prix de la commande) et agit plus comme une sorte de relais colis que comme un véritable libraire. Cette solution présente au moins deux avantages pour le point de vente : il peut renvoyer ses clients vers la plateforme en ligne pour commander des livres qu’il n’a pas en stock au lieu de les commander lui-même au fournisseur, et les ventes générées sur la plateforme permettent d’augmenter le flux de clients dans son magasin.

115La seconde plateforme, leslibraires.fr, est née à l’initiative de la librairie Dialogues à Brest. Elle a, dès sa création, souhaité offrir aux utilisateurs un service comparable à Amazon, c’est-à-dire la possibilité d’accéder à une offre très large à la fois en livres neufs et d’occasion et de choisir entre le retrait du livre en magasin et la livraison à domicile. Cette dernière solution est probablement celle qui correspond le mieux à la demande puisque la plupart des commandes de la plateforme sont livrées au domicile du client. Leslibraires.fr n’ont pas d’entrepôt commun : l’offre de livres est constituée par l’ensemble des stocks des 200 libraires adhérents. Le modèle économique de la plateforme repose sur le versement par les libraires d’une part du chiffre d’affaires généré par les ventes en ligne (6 %). La société leslibraires.fr est aussi prestataire de services pour les libraires puisqu’elle réalise des sites internet de vente en ligne qui sont ensuite connectés à la plateforme.

La dernière période a donc permis aux acteurs dominants, Amazon et fnac.com, de se constituer en oligopole de la vente en ligne à la fois de livre numérique et de livre papier. Ces deux acteurs ont bénéficié de leur position dominante depuis le milieu des années 2000 pour capter une part importante de l’augmentation régulière du chiffre d’affaires de la librairie en ligne, qui est passée entre 2009 et 2018 de 9 % à 21 % du marché de la vente de livres. L’offre alternative des libraires indépendants s’est mise en place progressivement et, nous l’avons vu, de manière éclatée, avec une part de marché sur ce segment de la vente en ligne qui ne dépasse probablement pas 10 %. Les plateformes collectives, toujours plus nombreuses qui s’ajoutent aux sites internet individuels de libraires, forment désormais la frange du marché de la vente en ligne. De manière individuelle ou collective mais en ordre dispersé, les libraires indépendants se partagent finalement les miettes d’un marché dominé par deux acteurs de la vente en ligne qui ne placent cependant plus depuis plusieurs années le livre au cœur de leur stratégie de développement. Si l’échec de 1001libraires.com a probablement sonné le glas d’une offre collective unifiée des libraires indépendants en France, le Syndicat de la librairie française a tout de même lancé en 2017 une opération de communication permettant à seize plateformes collectives de communiquer sous une bannière commune, avec un moteur de recherche sous une marque-ombrelle : librairiesindependantes.com, qui renvoie ensuite l’utilisateur vers une des plateformes collectives.

116

Fig. 2 – Plateformes collectives de librairie en ligne.

117Caractéristiques et principes

de l’offre alternative

L’offre alternative proposée par les associations ou groupements de libraires indépendants est riche et diversifiée. Nous proposons de présenter cinq traits communs à ces différentes plateformes, avant de pointer leurs différences de positionnement.

Premièrement, à la différence des plateformes alternatives de vidéo par abonnement qui se différencient par leur catalogue et les exclusivités qu’elles offrent25, les librairies en ligne ont une offre assez similaire les unes des autres. Chaque plateforme de librairie est en effet capable de proposer la plupart des livres neufs disponibles, et ce pour un nombre de références actives (près de 740 000 références différentes vendues au moins une fois dans l’année26) sans équivalent au sein des industries culturelles. Cependant, les librairies qui proposent des titres plus confidentiels, publiés par des petits éditeurs ou dans des niches éditoriales précises peuvent bénéficier de leur présence sur les plateformes en se différenciant par leur offre. Par exemple, la librairie occitane à Limoges, spécialisée en livres en langue d’oc et sur la culture occitane ou la librairie Athenaeum à Beaune, spécialisée dans le vin et la gastronomie, proposent sur leslibraires.fr des références qu’elles sont les seules à commercialiser.

Deuxièmement, un grand nombre de libraires adoptent une attitude opportuniste vis-à-vis des différentes plateformes : elles participent souvent à plusieurs plateformes en plus de leur offre en ligne sur leur propre site. Le principe est de tenter de faire remonter leur stock, donc leur offre disponible, sur plusieurs plateformes en même temps.

Troisièmement, les plateformes que nous avons étudiées mettent clairement en avant des formes d’éditorialisation et de recommandation qui mettent l’humain et le conseil au premier plan, pour se différencier des recommandations algorithmiques des plateformes dominantes. Les librairies participant à ces plateformes transposent plutôt dans l’univers 118numérique les qualités reconnues des librairies physiques : coups de cœur, dossiers thématiques, attention portée aux ouvrages à rotation lente et à la production des éditeurs indépendants, mise en avant des titres d’auteurs venant en signature dans la librairie etc. Ce point vient confirmer les analyses que nous avions déjà mentionnées pour l’ensemble des plateformes alternatives dans d’autres filières culturelles27.

À l’inverse, et c’est notre quatrième point, les plateformes alternatives utilisent peu les outils numériques de relation client développés largement par les commerçants en ligne. Les outils de fidélisation de la clientèle, en particulier les outils de gestion de la relation client (dits CRM pour Custumer Relationship Management) permettant par exemple d’adresser aux clients des lettres d’information personnalisées en fonction de leurs achats ou de récompenser les meilleurs clients, sont aujourd’hui peu utilisés. Ce type d’outil, adapté à l’univers de la librairie en ligne, commence cependant à être proposé par des prestataires, comme leslibraires.fr avec leur offre Fidélib ou Diffuzia, dont le programme de fidélisation de clientèle Diffuz’envie est déjà utilisé par le groupement des Libraires Ensemble.

Cinquièmement enfin, la plateforme de vente en ligne n’est, majoritairement, qu’une activité secondaire du porteur de la plateforme. Cette dernière est souvent un service proposé par un groupement de libraires (libraires Ensemble, librairie Initiales), une association régionale de libraires (en Nouvelle-Aquitaine, Auvergne Rhône-Alpes ou Hauts-de-France) ou une association de librairies spécialisées (jeunesse, bande dessinée, ésotérisme). Ce service de plateforme en ligne s’ajoute à d’autres formes de mutualisation (publication d’une revue, tournée d’auteurs, achats groupés de fournitures…) qui forment le socle principal des activités du porteur de la plateforme.

Les plateformes alternatives de librairie en ligne présentent également des positionnements différents. Nous remarquons deux différences importantes. La première concerne le service proposé aux clients : une partie des libraires considèrent que la plateforme doit permettre aux clients de repérer en ligne les livres présents dans leur magasin et de les réserver avant de venir les acheter dans leur boutique, selon le principe du click and collect. C’est un positionnement store centric, c’est-à-dire 119privilégiant avant tout le flux de clientèle en magasin. D’autres libraires ont au contraire un positionnement user centric, et partent du principe que les acheteurs en ligne ont désormais pris l’habitude de commander, de payer les livres en ligne et d’être livrés à domicile. C’est le cas des commerces affiliés aux libraires.fr, qui réalisent plus de 80 % de leur chiffre d’affaires avec les livraisons à domicile28. La seconde différence concerne la place de chaque librairie sur internet : certaines, en particulier les plus grosses, cherchent avant tout à se positionner comme une marque de référence et privilégient les ventes en ligne sur leur propre site internet. Elles peuvent alors ne pas être présentes sur les librairies en ligne (comme la librairie Mollat à Bordeaux) ou bien y être en plus de leur propre site de vente (comme la librairie Page et Plume à Limoges qui fait aussi remonter son stock sur les plateformes des Libraires Ensemble, des Librairies indépendantes en Nouvelle Aquitaine et sur leslibraires.fr). D’autres libraires partent du principe que les clients cherchent sur internet d’abord une référence précise et n’ont souvent pas une idée arrêtée du magasin où ils veulent faire leur achat. Ces libraires peuvent ainsi privilégier leur présence sur des plateformes collectives, quitte à renoncer à avoir un site internet de leur propre magasin et privilégier la transmission d’informations et les relations directes avec leurs clients via les réseaux sociaux, essentiellement via Facebook et Instagram. C’est par exemple le cas de la librairie Préférences à Tulle.

Conclusion

Si le marché de la librairie en ligne connaît un fort développement depuis le début des années 2000, il semble bien qu’il échappe en très grande partie aux libraires indépendants. Soucieux de proposer une alternative et de ne pas renoncer à ce marché en hausse régulière, ils proposent cependant une offre très éclatée avec près d’une vingtaine de plateformes différentes qui articulent, soit en s’alignant sur les pratiques de l’offre de référence portée par Amazon, soit en privilégiant le click and collect.

120Les plateformes collectives sont peut-être avant tout utilisées par les libraires indépendants pour rendre un service à leurs clients et mieux les fidéliser plutôt que pour en conquérir de nouveaux. Une étude plus précise sur les usagers de ces plateformes collectives permettrait de mieux cerner leur profil et leurs attentes. Cependant, l’étude de 2019 de l’Observatoire Société et Consommation sur la clientèle des librairies indépendantes29 donne déjà des éléments de réponse intéressants. Elle montre que ces derniers sont 56 % à acheter des livres neufs en ligne au moins une fois dans l’année. Quant aux sites qu’ils fréquentent pour ces achats, 91 % des clients des librairies indépendantes achètent sur amazon.fr, 71 % sur fnac.com et seulement 1 % sur les plateformes alternatives que nous avons étudiées. Il y aurait donc un déficit important de communication sur l’offre en ligne de ces libraires, même à destination de leurs propres clients. La perspective d’une porte d’entrée commune, regroupant l’ensemble des catalogues des libraires indépendants comme celle proposée par le site ombrelle librairiesindependantes.com, permettrait probablement de mieux communiquer sur une offre alternative unique aux acteurs dominants du marché.

Olivier Thuillas

Université Paris-Nanterre

Louis Wiart

Université libre de Bruxelles

1 Vincent Chabault, Librairies en ligne : sociologie d’une consommation culturelle, Presses de Sciences Po, Paris, 2013.

2 « Chiffres-clés du secteur du livre », Observatoire de l’économie du livre, Ministère de la culture, 2019.

3 Christophe Benavent, Plateformes. Sites collaboratifs, marketplaces, réseaux sociaux…Comment ils influencent nos choix, Fyp éditions, Limoges, 2016. Pierre-Jean Benghozi et Thomas Paris, « L’économie culturelle à l’heure du numérique : une révolution de l’intermédiation », in Laurent Jeanpierre et Olivier Roueff (dir.), La culture et ses intermédiaires : Dans les arts, le numérique et les industries créatives, Éditions des archives contemporaines, Paris, 2014, p. 175-183. Philippe Bouquillion, Bernard Miège, Pierre Moeglin, L’industrialisation des biens symboliques. Les industries créatives en regard des industries culturelles, Presses Universitaires de Grenoble, Grenoble, 2013. – Vincent Bullich et Thomas Guignard, « Les plateformes de contenus numériques : une nouvelle intermédiation ? », in Laurent Jeanpierre et Olivier Roueff (dir.), La culture et ses intermédiaires : Dans les arts, le numérique et les industries créatives, Éditions des archives contemporaines, Paris, 2014, p. 201-210. Philippe Moati, « Les distributeurs face aux dangers de la “plateformisation” du commerce », Alternatives économiques, no 81, 2019, p. 23-33.

4 Bertrand Legendre, Ce que le numérique fait aux livres, Presses universitaires de Grenoble, Grenoble, 2019.

5 Olivier Thuillas et Louis Wiart, « Plateformes alternatives et coopération d’acteurs : quels modèles d’accès aux contenus culturels ? », tic&société, Vol. 13, No 1-2 | -1, 2019, p. 13-41.

6 Olivier Thuillas et Louis Wiart, « Quelles politiques publiques de soutien aux plateformes culturelles alternatives ? », in Antonios Vlassis, Michèle Rioux et Destiny Tchéhouali (dir.), Le contenu culturel à l’ère du numérique : acteurs, normes et politiques, Presses universitaires de Liège, Liège, à paraître en 2020. Philippe Bouquillion, « Les industries et l’économie créatives : transformations radicales des politiques publiques culturelles ? » in Philippe Bouquillion (dir.), Creative Economy, Creatives industries. Des notions à traduire, Presses Universitaires de Vincennes, Saint-Denis, 2012, p. 241-258.

7 Trebor Scholz, Le coopérativisme de plateforme. 10 principes contre l’ubérisation et le business de l’économie du partage, Fyp éditions, Limoges, 2017.

8 Patricia Sorel et Frédérique Leblanc (dir.), Histoire la librairie française, Paris, Éditions du Cercle de la librairie, 2008.

9 Corinne Abensour et Bertrand Legendre, « Libraires et médiation du livre de jeunesse », Les Enjeux de l’Information et de la Communication, 2005. – Luc Pinhas, « La librairie indépendante française entre passé et devenir », Les Enjeux de l’Information et de la Communication, 2005.

10 Françoise Benhamou, Le livre à l’heure numérique : Papier, écrans, vers un nouveau vagabondage, Éditions du Seuil, Paris, 2014.

11 Vincent Chabault, « L’idéal de métier des libraires spécialisés en littérature jeunesse », La nouvelle revue du travail, 10/2017. Sophie Noël, « Le petit commerce de l’indépendance. Construction matérielle et discursive de l’indépendance en librairie », Sociétés contemporaines, vol. 111, no 3, 2018, p. 45-70.

12 Sophie Noël, Ibid., p. 45.

13 Françoise Benhamou, Librairies en Rhône-Alpes, les deux figures du libraire : le commerçant et le militant, Agence Rhône-Alpes pour le livre et la documentation, Annecy, 2007. Sonja Kellenberger et Fabrice Raffin, De l’espace livre au lieu de vie : Usages et représentations des librairies indépendantes dans la ville, Éditions de la Bibliothèque publique d’information, Paris, 2011.

14 Vincent Chabault « Acheter des livres sur Internet. Une enquête qualitative sur les logiques de consommation des lecteurs », Tic & Société, vol. 8, no 1-2, 2014.

15 Françoise Benhamou, Le livre à l’heure numérique : Papier, écrans, vers un nouveau vagabondage, op. cit.

16 Christoph Bläsi, « Associations in the Creative Industries as Operators of Digital Platforms : Failure Factors, with an Example from the German Book Industry in the Focus », in Philippe Bouquillion et François Moreau (dir.), Digital platforms and cultural industries, Peter Lang, Bruxelles, 2018.

17 Sophie Noël et Aurélie Pinto, « Introduction au dossier Indé vs Mainstream. L’indépendance en pratiques dans la culture », Sociétés contemporaines, vol. 111, no 3, 2018.

18 « Chiffres-clés du secteur du livre », op. cit.

19 Vincent Chabault, Vers la fin des librairies ?, La Documentation française, Paris, 2014, p. 99.

20 http://www.syndicat-librairie.fr/environnement_sectoriel_combien_de_librairies_

21 Carole Poirel, « Analyse d’une stratégie collective manquée. Le cas de 1001Libraires.com dans le commerce du livre », Management international, vol. 19, numéro 2, hiver 2015, p. 64-82.

22 Carole Poirel, ibid., p. 74.

23 Annika Tidström, « Managing Tensions in coopetition », Industrial Marketing Management, no 43, 2014, p. 261-271.

24 Carole Poirel, op. cit., p. 67.

25 Olivier Thuillas et Louis Wiart, « Les plateformes de VOD cinéphiliques : des stratégies de niche en questions », Les Enjeux de l’Information et de la Communication, 2019.

26 « Chiffres-clés du secteur du livre », op. cit.

27 Olivier Thuillas et Louis Wiart, « Plateformes alternatives et coopération d’acteurs : quels modèles d’accès aux contenus culturels ? », op. cit.

28 Le positionnement de chaque plateforme est présenté dans notre figure 2.

29 Philippe Moati (dir.), « Étude de la clientèle des librairies indépendantes », L’ObSoCo, 2019, consulté le 18 octobre 2019 à l’URL suivante : http://www.lesrencontresnationalesdelalibrairie.fr/wp-content/uploads/2019/06/Etude_CLIENTS.pdf