The influence of work environments on employees’ participation in the share purchase schemes of businesses

- Publication type: Journal article

- Journal: Entreprise & Société

2019 – 1, n° 5. varia - Authors: Aubert (Nicolas), Hollandts (Xavier)

- Abstract: In this article, we suggest that employee turnover and absenteeism can encourage companies to develop employee stock ownership in order to cap the withdrawal behavior of their employees. Our econometric case study, about 15,000 employees, shows that turnover and absenteeism are significantly associated with employee stock ownership. These results shed new light on the determinants of employees’ investment behavior in a company based savings plan.

- Pages: 115 to 145

- Journal: Business & Society

- CLIL theme: 3312 -- SCIENCES ÉCONOMIQUES -- Économie publique, économie du travail et inégalités

- EAN: 9782406101789

- ISBN: 978-2-406-10178-9

- ISSN: 2554-9626

- DOI: 10.15122/isbn.978-2-406-10178-9.p.0115

- Publisher: Classiques Garnier

- Online publication: 04-29-2020

- Periodicity: Biannual

- Language: French

- Keyword: Employee stock ownership, shared capitalism, turnover, absenteism, corporate performance

L’influence du contexte de travail

des salariÉs sur la participation aux plans d’achat d’actions de l’entreprise

Nicolas Aubert

Aix Marseille Univ, CERGAM, IAE Aix-Marseille, France

Xavier Hollandts

KEDGE BS

Chaire AGIPI

et Alter-Gouvernance (CleRMA)

Introduction

Fer de lance des politiques d’épargne salariale, l’actionnariat salarié permet aux salariés « de [se] constituer un portefeuille de valeurs mobilières et d’acquérir, souvent dans des conditions avantageuses, des actions de la société qui les emploie. » (Desbrières, 2002, p. 255). L’actionnariat salarié est un phénomène majeur qui concerne 23 millions de salariés américains et près de 8 millions d’européens. Kruse et al. (2010) considèrent qu’il est constitutif d’un capitalisme de partage (notre traduction de shared capitalism). Une trentaine d’opérations d’actionnariat salarié en moyenne sont réalisées en France chaque année et en France, près de 4 % du capital des sociétés cotées (moyenne européenne : 1,7 %) est ainsi détenu par 2,9 millions de salariés. Ce mécanisme, fait assez notable, est largement plébiscité, aussi bien par les pouvoirs publics 116que par les dirigeants, les entreprises ou les salariés eux-mêmes. L’idée généralement admise est que les entreprises déployant des mécanismes d’actionnariat salarié ont plus de chances de réussir car les salariés, principaux pourvoyeurs de capital humain, sont directement associés au succès potentiel. La littérature souligne depuis plusieurs années les nombreux effets positifs de ces mécanismes sur la performance de l’entreprise (Desbrières, 2002 ; Hollandts et Guedri, 2008 ; Kim et Patel, 2017 ; O’Boyle et al., 2016). L’actionnariat salarié est généralement proposé dans le cadre de plans définis par la loi qui bénéficient d’incitations fiscales importantes. Outre ces avantages fiscaux, les salariés bénéficient d’une réduction sur le prix des titres de l’entreprise sous la forme d’abondement ou de décote. Les salariés reçoivent des dividendes et exercent collectivement, directement ou indirectement, les droits de vote attachés aux actions détenues. La grande majorité de la littérature sur l’actionnariat salarié s’est attachée à comprendre les effets (ou les conséquences) de l’actionnariat salarié sur des variables individuelles (liées au salarié) ou organisationnelles (l’entreprise) voire macroéconomique (voir Kaarsemaker et al., (2010) pour une synthèse). En revanche, peu de travaux ont examiné les déterminants de l’actionnariat salarié afin de comprendre ce qui pouvait notamment inciter les salariés à investir en actions de leur entreprise. Ce pan de la littérature a été alimenté par différents travaux relevant du courant de la « household finance », dans une optique d’investissement, de patrimoine et de gestion de portefeuille (Aubert et Rapp, 2008 ; Benartzi et al., 2007 ; Rapp et Aubert, 2011).

La littérature académique sur les déterminants de l’actionnariat salarié s’est surtout développée depuis les années 2000 à la suite de la faillite d’Enron, qui a mis en lumière dans ce cas extrême les dangers de l’actionnariat salarié. Les crises des dot.com et des subprimes ont montré que le risque financier induit par un surinvestissement en actions de leur entreprise par les salariés pouvait avoir des conséquences désastreuses. L’objet de ces recherches visait essentiellement à comprendre ce qui avait motivé les salariés à investir massivement, et parfois au mépris de toute rationalité financière, dans les actions de leur employeur. La majorité des analyses qui ont été menées ont utilisé des données américaines sur les fonds de pension à contributions définies, les plans 401k. Ces systèmes de retraite ont transféré aux salariés la responsabilité du financement de leur retraite sans accompagnement spécifique et un des choix 117d’investissement possibles était l’action de leur entreprise. Cependant, même si ces fonds de pension retraite proposent des actions de l’entreprise, ils ne sont pas conçus à des fins de gestion des ressources humaines. Dans d’autre pays, l’actionnariat salarié n’est pas explicitement lié au financement des retraites mais s’intègre plus globalement à la politique de rémunération de l’entreprise. Ces régimes de rémunération variable propres à chaque entreprise sont souvent mis en avant comme un outil de compétitivité permettant d’améliorer le rendement organisationnel (Renaud et al., 2004). Les mécanismes d’épargne salariale permettent ainsi aux salariés de préparer leur retraite et/ou s’intègrent dans une politique globale de rémunération et de gestion des ressources humaines. En jouant à la fois sur des variables attitudinales/individuelles (satisfaction, motivation, fidélité, engagement, productivité) et collectives (sentiment d’appartenance, lutte contre le free-riding), l’actionnariat salarié améliore assez logiquement la performance (O’Boyle et al., 2016). Ces effets positifs sont amplifiés par une baisse des comportements de retrait des salariés (baisse de l’absentéisme et du taux de rotation du personnel) qui est fortement recherchée par les entreprises.

Une question essentielle a guidé notre travail, pour l’heure sans réponse : si l’actionnariat salarié peut jouer sur les comportements de retraits, l’inverse peut-il être vrai ? En d’autres termes, les comportements de retrait peuvent-ils avoir une influence sur l’investissement en actions des salariés ? La principale innovation de cet article est donc d’envisager une causalité différente de celle habituellement mise en lumière dans la littérature. L’intuition de cet article est que l’absentéisme et la rotation du personnel peuvent inciter les entreprises à implanter et développer les mécanismes d’actionnariat salarié et les salariés à les adopter. Cette intuition s’appuie sur plusieurs échanges au cours des dernières années avec des acteurs de terrain. Ces salariés comme des responsables d’entreprise nous ont indiqué que quelques indicateurs sociaux (dont le turnover et l’absentéisme) pouvaient permettre de prendre la température voire de « prédire » le succès potentiel des opérations d’actionnariat salarié. Dès lors, cela nous a amené à envisager la relation entre actionnariat salarié et comportement de retrait de façon différente. Les entreprises les plus concernées par les comportements de retrait ont en effet le plus intérêt à les juguler. L’actionnariat salarié fait partie des pratiques permettant de fidéliser les salariés. Nous envisageons théoriquement et 118observons empiriquement une relation potentiellement positive entre les comportements de retrait et l’investissement en actions de l’entreprise.

Une autre contribution de ce travail tient à la nature des données mobilisées qui permet de déployer une étude de cas microéconométrique (Jones et al., 2006), récemment développée en économie du travail et en relations industrielles et qui permet justement d’analyser des relations au sein de différentes sous-unités d’un même ensemble organisationnel. Outre leur caractère microéconométrique permettant d’observer les salariés, ces données sont observées sur plusieurs années. Les travaux empiriques utilisent habituellement une mesure de stock d’actionnariat salarié (nombre d’actionnaires salariés, pourcentage de capital détenu) agrégée de l’actionnariat salarié au niveau de l’entreprise. Nous mesurons en effet la souscription individuelle d’actions par les salariés d’une année sur l’autre.

Afin de tester cette relation, nous utilisons donc un panel de près de 15 000 salariés d’une grande entreprise française cotée, suivis sur 5 années. Nous disposons d’informations appariées au niveau individuel et des filiales de cette entreprise. Au niveau des caractéristiques individuelles des salariés, nous nous sommes focalisés sur le montant des avoirs en actions de l’entreprise, qui représente bien l’effort d’investissement du salarié. Notre étude cas économétrique nous a permis de relier les caractéristiques individuelles de chaque salarié avec le niveau de rotation du personnel et d’absentéisme de sa filiale d’appartenance. Nous montrons que la rotation et l’absentéisme du personnel sont significativement associés à l’investissement des salariés en actions de leur entreprise. Ces résultats apportent un nouvel éclairage sur les déterminants de l’investissement en actions de l’entreprise. L’actionnariat salarié représente pour beaucoup d’entreprises une composante majeure de leur gouvernance, de leur politique de rémunération et un levier de financement alternatif. Il faut donc appréhender de manière plus fine les variables clés pouvant conditionner le comportement d’investissement des salariés et c’est l’objectif qui a guidé notre article et notre étude empirique. L’article est structuré de la manière suivante. La section 1 présente la littérature. La section 2 détaille les données et la méthodologie de notre analyse empirique. La section 3 présente les résultats. La section 4 propose une discussion des résultats et la section 5 conclut.

1191. LittÉrature

La littérature académique s’est davantage concentrée sur les conséquences que sur les antécédents (les déterminants) de l’actionnariat salarié. On peut identifier plusieurs antécédents de l’actionnariat salarié pour les salariés et les entreprises : – la fiscalité (La Bruslerie et Deffains-Crapsky, 2003 ; Scholes et al., 2002) ; – la décote sur le cours de l’action, l’abondement et les actions gratuites ; – l’accroissement de la productivité (Kaarsemaker et al., 2010 ; O’Boyle et al., 2016). L’actionnariat salarié peut également être mobilisé en gestion des ressources humaines comme un moyen de fidélisation des salariés. Dans le cadre de cet article, nous nous focalisons sur les comportements de retrait et les problématiques de fidélisation des collaborateurs qui constituent une motivation importante aux yeux des managers et des dirigeants (Blair et al., 2000).

La fidélisation des salariés et du capital humain est un enjeu fondamental pour la plupart des entreprises (Boon et al., 2018). En effet, l’essentiel de la valeur des entreprises modernes repose sur l’utilisation du capital humain (Mahoney et Kor, 2015). La littérature distingue le capital humain « générique » du capital humain spécifique (Wright et al., 2014). Le développement et la prise en compte du capital humain spécifique suppose des investissements spécifiques de la part des salariés (Coff et Raffiee, 2015). Ces compétences spécifiques à l’entreprise sont peu redéployables dans d’autres contextes (Morris et al., 2017) mais sont précieuses pour l’entreprise qui se doit de les développer et de les retenir. Le transfert d’équipes entières dans le domaine de la publicité (comme pour l’agence Saatchi & Saatchi citée par Zingales, 2000) ou bien le départ d’équipes de recherche dans le domaine de la santé (Aguinis et O’Boyle, 2014) sont des exemples qui illustrent l’impact de la perte du capital humain spécifique sur la valeur des entreprises. Mobley (1982) considère que la conséquence de la rotation du personnel est une baisse de la satisfaction des salariés qui restent dans l’entreprise. Tziner et Birati (1996) considèrent que la rotation du personnel a un effet négatif sur le moral des salariés qui restent travailler au sein de l’entreprise et qu’il est donc nécessaire de prendre des actions ou des décisions permettant d’améliorer ces indicateurs. Kidwell et Bennett (1993) montrent que la 120rotation du personnel peut être le départ des salariés les plus productifs de l’entreprise.

L’actionnariat salarié est un des moyens des fidélisation des salariés (Blair et al., 2000). L’actionnariat salarié s’inscrit dans une perspective de long-terme du simple fait du blocage des titres pendant plusieurs années. L’actionnariat salarié crée un lien supplémentaire entre le collaborateur et l’organisation, un sentiment d’appartenance qui peut faire émerger un contrat psychologique entre salariés et entreprise (Blasi et al., 2016 ; Kim et Patel, 2017 ; Pierce et al., 1991). Cohen (2009) observe ainsi que les employés « loyaux » et fidélisés investissent en moyenne 10 % de plus dans les actions de l’entreprise alors que le coût d’investir en titres de l’entreprise peut être extrêmement élevé en termes de diversification des risques (Meulbroek, 2005 ; Ramaswamy, 2003). Aux yeux de la finance traditionnelle, l’actionnariat salarié apparait en effet comme une curiosité voire une hérésie si l’on se fie aux principes de la gestion de portefeuille et de la diversification des risques (Aubert et Rapp, 2010). Les salariés fidélisés par des mécanismes d’épargne salariale et qui partagent beaucoup plus fortement les objectifs de l’entreprise. La fidélisation des actionnaires salariés se traduit par une réduction du taux de rotation du personnel et de l’absentéisme.

La rotation du personnel et l’absentéisme sont les principaux comportements de retraits des salariés observés sur le lieu de travail (Mobley, 1982). Leur coût pour les entreprises est difficile à évaluer mais est sans doute considérable1. Les entreprises les plus concernées par les comportements de retrait ont donc des incitations très fortes à juguler ces comportements de retrait. L’actionnariat salarié fait partie des pratiques permettant de fidéliser les salariés. L’intérêt d’implanter ou de développer de l’actionnariat salarié est plus faible pour les entreprises où l’absentéisme et la rotation du personnel sont faibles. Nous envisageons donc une relation potentiellement positive entre les comportements de retrait et l’investissement en actions de l’entreprise. Il est en effet crucial pour une entreprise d’agir sur ces comportements de retrait afin d’en limiter les effets négatifs. Il est également important de préciser que 121notre travail adopte un point de vue dynamique. Les travaux empiriques utilisent habituellement une mesure de stock d’actionnariat salarié (nombre d’actionnaires salariés, pourcentage de capital détenu) agrégée de l’actionnariat salarié au niveau de l’entreprise. Nous mesurons en effet la souscription individuelle d’actions par les salariés d’une année sur l’autre. Compte-tenu des éléments relevés précédemment, l’objectif global de notre article est de s’interroger sur le lien entre comportement de retrait et investissement en actions de l’entreprise :

H1 il existe une relation positive entre le taux de rotation du personnel et l’actionnariat salarié.

H2 il existe une relation positive entre le taux d’absentéisme et l’actionnariat salarié.

L’investissement en actions de l’entreprise est aussi déterminé par des facteurs individuels et collectifs qui doivent être intégrés comme variables de contrôle. La littérature en économie financière identifie les variables socio démographiques suivantes (Campbell, 2006) : l’âge, l’ancienneté dans l’entreprise, le patrimoine, le revenu et le sexe. Âge et ancienneté sont associés au capital humain (Becker, 1962) et l’âge est aussi un déterminant important de la demande d’actifs risqués (Viceira, 2001 ; Bodie et al., 1992). Degeorge et al. (2004) montrent que le salaire est un déterminant de la participation des salariés au premier plan d’achat d’actions proposé par France Telecom (désormais Orange). Les femmes sont plus réticentes que les hommes à investir dans les actifs risqués (Bernasek et Shwiff, 2001) et sont moins sujettes à l’excès de confiance (Barber et Odean, 2001). Au niveau de l’entreprise, les variables qui peuvent affecter la décision des salariés sont : l’abondement de l’employeur (Benartzi, 2002 ; Purcell, 2003 ; Liang et Weisbenner, 2002), le risque et l’historique de rendement des actions de l’entreprise (Benartzi, 2002 ; Choi et al., 2004 ; Huberman et Sengmueller, 2004), les dispositifs de participation et d’intéressement (Blasi et Kruse, 2007) et la diffusion de l’actionnariat salarié auprès du personnel de l’entreprise (Duflo et Saez, 2002).

1222. DonnÉes et mÉthodologie

Notre étude empirique est basée sur une étude de cas économétrique qui est particulièrement adaptée pour le type d’observations que nous souhaitons analyser (Jones et al., 2006, 2010). Nous revenons sur cette méthodologie dans la section 2.2 après avoir présenté nos données dans la section 2.1.

2.1. DonnÉes

Nous utilisons les données sur les avoirs en actionnariat salarié d’un groupe français coté du secteur de la construction et de la concession. Pendant la période où les données sont observées, l’entreprise était en pleine expansion, puisqu’elle figurait parmi les trois premiers groupes du secteur de la construction et des activités associées en France et parmi les champions mondiaux du secteur. Elle dispose d’un nombre important de filiales (1 300 au total) au niveau desquelles sont notamment mesurés l’absentéisme et la rotation du personnel. L’entreprise propose à ses salariés de devenir actionnaires à l’occasion d’opérations régulières d’augmentation du capital réservées aux salariés (ACRS). Nous nous intéressons aux décisions d’investissement en actions de l’entreprise et plus précisément à l’évolution du nombre d’actions détenues par les actionnaires salariés. La base de données couvre la période 2003-2007 et a été collectée en 2008. Pour des raisons de confidentialité (embargo de 10 ans), les données n’ont pu être mobilisées auparavant. Les données sont constituées d’un panel de 15 206 salariés actionnaires de l’entreprise. Pour chacune des cinq années, nous disposons du montant et du nombre d’actions de l’entreprise détenues par les salariés. Composé d’une multitude de filiales de taille et d’origine géographique diverses, l’actionnariat salarié est un élément important de la cohésion et de la croissance du groupe. L’actionnariat salarié a été introduit à partir de 1995 et a permis de faire émerger une conscience d’appartenance à une entreprise malgré l’hétérogénéité des filiales qui la composent (1 300 filiales incluant celles se trouvant à l’étranger). Durant la période étudiée, le groupe a procédé à plusieurs opérations d’actionnariat salarié réservées aux salariés. Près de 75 % des salariés de l’entreprise sont actionnaires 123de leur entreprise. Ces opérations ont été réalisées alors que la croissance annuelle moyenne du cours de l’action était proche de 25 %. Depuis 2002, les actionnaires salariés disposent également d’une représentation au sein du conseil d’administration.

2.2. Méthodologie

Afin de tester les hypothèses de recherche, nous avons mené une étude de cas économétrique. Cette méthode, combine l’utilisation des méthodes économétriques en se concentrant sur une seule organisation et dont l’unité d’analyse est un sous-ensemble de l’organisation, la filiale dans notre cas (Lazear, 2000). Notre objectif est d’analyser l’influence des comportements de retraits sur l’actionnariat salarié tout en tenant compte des principaux facteurs (individuels et collectifs) de la participation des salariés en actions de leur entreprise (Jones et al., 2006, 2010). Afin d’estimer le modèle de régression, nous retiendrons l’achat d’actions de l’entreprise pour un salarié donné comme variable dépendante que nous mesurerons par deux variables : la probabilité d’augmenter le nombre d’actions et le nombre d’actions détenues. Ces deux variables sont mesurées pour chaque salarié. Le nombre d’actions est transformé en logarithme népérien pour tenir compte de l’asymétrie de la distribution de la variable. Nous étudions plus particulièrement l’effet du contexte de travail au travers de certains comportements de retraits : l’absentéisme et la rotation du personnel. En plus de ces deux variables principales d’intérêt, nous incluons plusieurs variables de contrôle qui apparaissent dans la littérature comme ayant une influence sur la détention d’actions par les salariés. Nous utilisons tout d’abord un ensemble de caractéristiques individuelles et agrégées dans le but de mesurer à la fois le capital humain et le capital humain spécifique à l’entreprise. L’âge est mesuré en années pour chaque salarié. Le salaire est généralement utilisé comme variable pour mesurer le capital humain. Cependant, notre base de données ne fournit aucune information concernant le salaire de chaque salarié. Nous disposons en revanche d’informations sur le salaire moyen dans chaque filiale. À partir de ces informations, nous mettons en correspondance chaque salarié avec le salaire moyen de sa filiale d’appartenance. On peut également observer qu’une part significative du risque associé à la possession de capital humain résulte de la composante liée à l’emploi spécifique qui augmente avec l’ancienneté au 124sein de l’entreprise. De plus, les anciens salariés n’ont pas de capital humain spécifique à l’entreprise puisqu’ils ne travaillent plus au sein de l’entreprise. L’ancienneté dans l’entreprise est mesurée en année et une variable muette prenant la valeur 1 si le salarié travail actuellement dans l’entreprise et 0 autrement, mesure le capital humain spécifique à l’entreprise. Nous mobilisons également une autre variable dichotomique qui est liée au sexe et qui prendra la valeur 1 si l’individu est un homme et 0 si c’est une femme. L’extrapolation excessive des rendements passés est potentiellement un déterminant de la détention des titres de l’entreprise. En effet, lorsqu’on s’intéresse aux travaux antérieurs qui ont été réalisés sur cette relation, notamment ceux de Benartzi (2002), Choi et al. (2004) et Huberman et Sengmueller (2004), on constate l’existence d’une relation positive entre extrapolation excessive des rendements passés et la proportion d’actions de l’entreprise. Dans cette perspective, nous prenons en considération ce biais cognitif en introduisant une variable continue mesurant le taux de rendement annuel. Nous incluons également comme variable de contrôle le montant de la participation et de l’intéressement pour chaque filiale. Ces deux systèmes incitatifs sont en effet des sources d’alimentation des plans d’épargne salariale. Nous verrons ainsi comment ces dispositifs influencent les décisions d’investissements dans les plans d’achat d’actions de l’entreprise. Nous utiliserons pour cela deux variables continues qui reflèteront les montants accordés par l’entreprise aux salariés au niveau de la filiale d’appartenance du salarié. Nous analyserons également l’effet de groupe qui a été mis en évidence par Duflo et Saez (2002). Pour ce faire, nous incorporerons comme variable explicative dans notre modèle la proportion d’actionnaires salariés au sein de la filiale. L’hypothèse étant qu’un salarié de l’entreprise qui au départ n’a pas choisi d’investir dans les titres de son entreprise sera susceptible de le faire par la suite par un effet de groupe, si le nombre de ses collègues de travail qui sont actionnaires salariés est élevé.

Nous avons également incorporé un certain nombre de variables pouvant affecter le choix des salariés. Elles décrivent les caractéristiques de la filiale au sein de laquelle le salarié évolue. Ces variables sont la taille, la performance et le secteur d’activité de la filiale dans lequel le salarié travaille. Concernant la taille de la filiale considérée, nous utiliserons le nombre total de salariés. La performance est mesurée par la marge opérationnelle. De plus, on notera que l’entreprise analysée est 125présente dans six différents secteurs. Dans le but de prendre en compte cette donnée, nous utiliserons différentes variables muettes qui prennent la valeur 1 si l’entreprise qui emploie le salarié appartient à un secteur donné et 0 autrement. Le tableau 1 ci-après résume les différentes variables utilisées dans nos estimations. Le test d’Hausman indique que les effets fixes sont les plus appropriés pour réaliser les estimations de régressions.

Tab. 1 – Synthèse des variables explicatives retenues et des signes attendus.

|

Variables |

Définition de la variable |

|

Probabilité d’augmenter l’actionnariat salarié |

Variable dichotomique qui vaut 1 si le nombre d’actions augmente, 0 autrement. |

|

Nombre d’actions de l’entreprise |

Nombre d’actions de l’entreprise détenues par chaque salarié (en ln). |

|

Absentéisme |

Taux d’absentéisme. |

|

Rotation du personnel |

Taux de rotation du personnel. |

|

Âge |

Âge de chaque salarié. |

|

Sexe |

Variable dichotomique qui vaut 1 si l’individu est un homme et 0 s’il est une femme. |

|

Ancienneté |

Ancienneté moyenne par filiale. |

|

En activité |

Variable dichotomique qui vaut 1 si le salarié est en activité, 0 s’il est retraité. |

|

Rémunération moyenne filiale |

Rémunération moyenne par filiale. |

|

Performance annuelle du cours |

Rentabilité annuelle du cours de l’action en % |

|

Rentabilité de la filiale |

Rentabilité de la filiale en % |

|

Nombre de salariés de la filiale |

Nombre de salariés au sein de l’entreprise. |

|

Prime de participation filiale |

Somme perçues au titre de la participation par filiale. |

|

Prime d’intéressement filiale |

Somme perçues au titre de l’intéressement par filiale. |

|

Diffusion actionnariat salarié filiale |

% d’actionnaires salariés au sein de l’entreprise. |

3. RÉsultats

Après avoir présenté les statistiques descriptives de notre échantillon (section 3.1), nous détaillons les estimations des régressions (section 3.2).

3.1. Statistiques descriptives

Tab. 2 – Statistiques descriptives.

|

Moy. |

Médiane |

E.-T. |

Min |

Max |

|

|

Probabilité d’augmenter l’AS |

0.75 |

1 |

0.43 |

0.00 |

1.00 |

|

Nombre d’actions |

16.99 |

10.5452 |

165.11 |

-14515.65 |

7771.87 |

|

Taux de rotation du personnel |

3.58 |

0.345 |

10.72 |

0 |

86.58 |

|

Taux d’absentéisme |

8065.37 |

4150 |

10077.66 |

0.00 |

132119.00 |

|

Âge |

45.84 |

46 |

10.35 |

17.00 |

207.00 |

|

Sexe |

0.16 |

0 |

0.37 |

0.00 |

1.00 |

|

Ancienneté |

14.58 |

13 |

10.34 |

0.00 |

67.00 |

|

En activité |

0.91 |

1 |

0.28 |

0.00 |

1.00 |

|

Rémunération moyenne filiale |

35811.63 |

29291.67 |

57228.11 |

1400.00 |

2.34e+06 |

|

Pôle concession |

0.12 |

0 |

0.32 |

0.00 |

1.00 |

|

Pôle routes |

0.23 |

0 |

0.42 |

0.00 |

1.00 |

|

Pôle énergie |

0.29 |

0 |

0.45 |

0.00 |

1.00 |

|

Pôle construction |

0.34 |

0 |

0.48 |

0.00 |

1.00 |

|

Performance annuelle du cours |

34.94 |

34.31 |

19.04 |

5.60 |

62.01 |

|

Rentabilité de la filiale |

3.17e+06 |

1681 |

1.19e+09 |

-3.90e+10 |

7.01e+10 |

|

Nombre de salariés de la filiale |

520.38 |

260 |

679.62 |

0.00 |

6307.00 |

|

Prime de Participation filiale |

674710.22 |

152000 |

1.50e+06 |

-10000.00 |

1.43e+07 |

|

Prime d’intéressement filiale |

199870.81 |

35000 |

495113.05 |

-9000.00 |

6.92e+06 |

|

Diffusion AS filiale |

0.64 |

0.5824176 |

0.38 |

0.01 |

5.32 |

Le tableau 2 présente les statistiques descriptives de notre panel composé de 15 206 salariés. Ainsi, on notera que notre échantillon met en évidence que 83,4 % des salariés sont des hommes, l’âge moyen est de 45,84 ans (écart type : 11,21). De plus, les salariés que nous étudions détiennent en moyenne 190,40 parts en titre de l’entreprise pour une valeur liquidative moyenne par titre de 160,23 euros (Écart type : 69,29). L’ancienneté moyenne est de 14,58 ans (Écart type : 10,32), alors que l’absentéisme s’élève à 8,17 % et le taux de rotation du personnel moyen s’élève à 3,57 % (écart type : 10,46). Les dispositifs de participation et d’intéressement par filiale s’élèvent en moyenne d’obtenir respectivement 674 710,20 euros (Écart type : 150 000) et 199 870,81 euros (écart type : 495 113 euros). La rentabilité moyenne de la filiale est de 25,37 % (écart type : 10,32).

3.2. RÉsultats

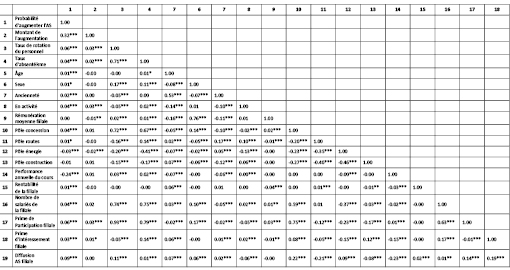

128Tab. 3 – Matrice de corrélations.

La matrice des corrélations (tableau 3) et les résultats de nos estimations figurent dans les tableaux 4 et 5. Nous avons procédé en trois étapes. Dans un premier temps, nous avons estimé un modèle probit sur la probabilité d’augmenter son investissement en actionnariat salarié. Dans un second temps, nous avons réalisé une estimation portant sur la variation du nombre d’actions détenues par les salariés, afin d’identifier l’effet potentiel de nos variables indépendantes sur notre principale variable d’intérêt. Enfin, dans un troisième temps, nous avons procédé à des tests de robustesse au moyen de régressions GMM afin de traiter des problèmes d’endogénéité potentiels. Les résultats de ces tests seront détaillés dans la section suivante (3.3).

Les résultats issus de nos tableaux 4 et 5 (ci-après) confirment la présence d’une relation positive et significative entre comportement de retrait et actionnariat salarié. Conformément à nos hypothèses 1 et 2, nous observons bien une relation positive et significative entre le taux de rotation du personnel et l’absentéisme et la probabilité d’augmenter son investissement en actionnariat salarié ou le nombre d’actions détenues par les salariés. Le lien entre taux de rotation du personnel et notre variable d’intérêt est constant quelle que soit l’estimation observée. En revanche, le lien entre absentéisme et actionnariat salarié apparait significatif et positif dans notre modèle 4 (tableau 4) et notre modèle 2 (tableau 5) mais cette relation est non significative dans les autres estimations. Deux explications peuvent être avancées à ce stade. La première est que l’absentéisme est souvent considérée dans la littérature comme une première étape du comportement de retrait potentiel des salariés, qui peut se concrétiser in fine par un départ des salariés (Gellatly et Hedberg, 2016 ; Mowday et al., 2013). Enfin, la matrice de corrélation (tableau 3), montre qu’il existe une forte corrélation (0.71***) entre absentéisme et turnover qui peut se traduire par le fait qu’une partie des effets de l’absentéisme peut être absorbée ou traduits dans ce qui est observé au niveau de la rotation du personnel.

Au niveau des autres résultats, on peut relever que la probabilité d’augmenter son investissement en actionnariat salarié est positivement liée au fait d’être en activité, au montant de la prime de participation et d’intéressement. On note également une relation négative entre la taille de la filiale et la probabilité d’augmenter son investissement. Ce résultat souligne que l’effet de groupe est sans doute plus important dans les 130petites structures, à taille « humaine » (certaines filiales ne comptent que quelques dizaines de salariés) que dans les plus grandes filiales ou l’effet de groupe est beaucoup plus dilué. La diffusion de l’actionnariat salarié dans la filiale a également un effet positif et joue sans doute un rôle dans la diffusion d’une véritable culture de l’actionnariat salarié et du capitalisme de partage.

Concernant les résultats issus du tableau 5, ils confirment le lien positif entre absentéisme/rotation du personnel et nombre d’actions détenues par les salariés. Les résultats commentés pour le tableau 5 sont globalement les mêmes pour ce tableau 4, y compris nos variables de contrôle.

Tab. 4 – Régressions probit sur données de panel de la probabilité

d’augmenter son investissement en actionnariat salarié.

|

(1) |

(2) |

(3) |

(4) |

|

|

Taux de rotation du personnel |

0.0107*** |

0.0127*** |

||

|

(0.00220) |

(0.00245) |

|||

|

Taux d’absentéisme |

-8.53e-07 |

2.92e-06* |

||

|

(1.43e-06) |

(1.61e-06) |

|||

|

Âge |

0.00233 |

0.00232 |

0.00218 |

0.00217 |

|

(0.00158) |

(0.00158) |

(0.00158) |

(0.00158) |

|

|

Sexe |

-0.0811* |

-0.0812* |

-0.0847* |

-0.0849* |

|

(0.0455) |

(0.0455) |

(0.0455) |

(0.0455) |

|

|

Ancienneté |

0.00108 |

0.00109 |

0.00121 |

0.00120 |

|

(0.000808) |

(0.000808) |

(0.000808) |

(0.000809) |

|

|

En activité |

0.170*** |

0.170*** |

0.174*** |

0.174*** |

|

(0.0244) |

(0.0244) |

(0.0244) |

(0.0244) |

|

|

Rémunération moyenne filiale |

1.62e-06 |

1.62e-06 |

1.61e-06 |

1.62e-06 |

|

(1.32e-06) |

(1.32e-06) |

(1.32e-06) |

(1.32e-06) |

|

|

Pôle concession |

0.323*** |

0.328*** |

0.279*** |

0.255** |

|

(0.104) |

(0.104) |

(0.105) |

(0.105) |

|

| 131

Pôle routes |

0.401*** |

0.406*** |

0.386*** |

0.366*** |

|

(0.101) |

(0.101) |

(0.101) |

(0.101) |

|

|

Pôle énergie |

0.290*** |

0.290*** |

0.257** |

0.249** |

|

(0.100) |

(0.100) |

(0.100) |

(0.100) |

|

|

Pôle construction |

0.366*** |

0.367*** |

0.346*** |

0.337*** |

|

(0.100) |

(0.100) |

(0.100) |

(0.100) |

|

|

Performance annuelle du cours |

-0.0155*** |

-0.0155*** |

-0.0155*** |

-0.0156*** |

|

(0.000366) |

(0.000367) |

(0.000366) |

(0.000367) |

|

|

Rentabilité de la filiale |

0** |

0** |

0** |

0** |

|

(0) |

(0) |

(0) |

(0) |

|

|

Nombre de salariés de la filiale |

-2.92e-05 |

-2.26e-05 |

-5.82e-05*** |

-8.77e-05*** |

|

(1.82e-05) |

(2.14e-05) |

(1.98e-05) |

(2.54e-05) |

|

|

Prime de Participation filiale |

6.76e-08*** |

6.98e-08*** |

7.17e-09 |

-1.10e-08 |

|

(7.19e-09) |

(8.03e-09) |

(1.45e-08) |

(1.75e-08) |

|

|

Prime d’intéressement filiale |

-5.20e-08*** |

-5.09e-08*** |

-3.31e-08** |

-3.31e-08** |

|

(1.49e-08) |

(1.50e-08) |

(1.57e-08) |

(1.57e-08) |

|

|

Diffusion AS filiale |

0.150*** |

0.148*** |

0.151*** |

0.157*** |

|

(0.0259) |

(0.0260) |

(0.0259) |

(0.0262) |

|

|

Constante |

0.524*** |

0.525*** |

0.569*** |

0.575*** |

|

(0.152) |

(0.152) |

(0.152) |

(0.152) |

|

|

Observations-années |

49,635 |

49,635 |

49,635 |

49,635 |

|

Nombre de salariés |

13,874 |

13,874 |

13,874 |

13,874 |

Tab. 5 – Régressions du nombre d’actions de l’entreprise.

|

(1) |

(2) |

(3) |

(4) |

|

|

Taux de rotation du personnel |

0.00859*** |

0.0988 |

||

|

(0.00244) |

(0.266) |

|||

|

Taux d’absentéisme |

5.00e-06** |

0.000291 |

||

|

(2.43e-06) |

(0.000265) |

|||

|

Âge |

0.329*** |

0.332*** |

0.328*** |

28.85*** |

|

(0.0160) |

(0.0161) |

(0.0160) |

(1.735) |

|

|

Sexe = o, |

- |

- |

- |

- |

|

Ancienneté = o, |

- |

- |

- |

- |

|

En activité = o, |

- |

- |

- |

- |

|

Rémunération moyenne filiale |

-8.72e-06 |

-7.90e-06 |

-6.86e-06 |

-0.00343 |

|

(5.35e-05) |

(5.35e-05) |

(5.35e-05) |

(0.00577) |

|

|

Performance annuelle du cours |

0.00867*** |

0.00880*** |

0.00849*** |

0.515*** |

|

(0.000860) |

(0.000863) |

(0.000862) |

(0.0933) |

|

|

Rentabilité |

-0 |

-0 |

-0 |

-1.35e-09** |

|

(0) |

(0) |

(0) |

(5.91e-10) |

|

|

Nombre de salariés de la filiale |

-0.000222** |

-0.000294*** |

-0.000179* |

-0.0204* |

|

(0.000100) |

(0.000106) |

(0.000101) |

(0.0116) |

|

|

Prime de participation filiale |

-1.19e-07*** |

-1.24e-07*** |

-1.75e-07*** |

-1.65e-05*** |

|

(1.41e-08) |

(1.42e-08) |

(2.13e-08) |

(2.29e-06) |

|

|

Prime d’intéressement filiale |

5.38e-08* |

6.38e-08** |

4.77e-08* |

2.58e-06 |

|

(2.78e-08) |

(2.82e-08) |

(2.79e-08) |

(3.06e-06) |

|

| 133

Diffusion AS filiale |

-0.00318 |

-0.000676 |

-0.00348 |

-2.393 |

|

(0.0213) |

(0.0213) |

(0.0213) |

(2.301) |

|

|

Constante |

-10.39*** |

-10.59*** |

-10.43*** |

-1,006*** |

|

(1.982) |

(1.984) |

(1.982) |

(214.0) |

|

|

Secteur activité |

Oui |

Oui |

Oui |

Oui |

|

Observations- |

49,635 |

49,635 |

49,635 |

49,635 |

|

R2 |

0.087 |

0.088 |

0.088 |

0.092 |

|

Nombre de salariés |

13,874 |

13,874 |

13,874 |

13,874 |

3.3. Robustesse

Tab. 6 – Régressions GMM (Arrelano Bond)

du log du nombre d’actions de l’entreprise.

|

(1) |

(2) |

(3) |

(4) |

|

|

ln_parts, |

0.348*** |

0.349*** |

0.350*** |

0.350*** |

|

(0.0119) |

(0.0119) |

(0.0119) |

(0.0119) |

|

|

Taux de rotation du personnel |

0.0172*** |

0.0170*** |

||

|

(0.00262) |

(0.00264) |

|||

|

Taux d’absentéisme |

4.67e-06 |

2.41e-06 |

||

|

(2.89e-06) |

(2.91e-06) |

|||

|

Âge |

-0.0593 |

-0.0624 |

-0.0657 |

-0.0672 |

|

(0.0756) |

(0.0756) |

(0.0756) |

(0.0756) |

|

|

Sexe |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Ancienneté |

0.329*** |

0.335*** |

0.334*** |

0.338*** |

|

(0.0789) |

(0.0790) |

(0.0789) |

(0.0790) |

|

|

En activité |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

| 134

Rémunération moyenne filiale |

1.75e-05 |

1.84e-05 |

2.21e-05 |

2.25e-05 |

|

(6.72e-05) |

(6.72e-05) |

(6.72e-05) |

(6.72e-05) |

|

|

Performance annuelle du cours |

0.00791*** |

0.00804*** |

0.00762*** |

0.00769*** |

|

(0.000849) |

(0.000853) |

(0.000851) |

(0.000855) |

|

|

Rentabilité de la filiale |

-0 |

-0 |

-0 |

-0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Nombre de salariés de la filiale |

-0.000413*** |

-0.000473*** |

-0.000278** |

-0.000311** |

|

(0.000115) |

(0.000121) |

(0.000117) |

(0.000124) |

|

|

Prime de Participation filiale |

4.73e-08*** |

4.27e-08** |

-5.72e-08** |

-5.81e-08** |

|

(1.74e-08) |

(1.76e-08) |

(2.40e-08) |

(2.40e-08) |

|

|

Prime d’intéressement filiale |

-5.81e-08* |

-5.39e-08 |

-8.80e-08*** |

-8.55e-08** |

|

(3.37e-08) |

(3.39e-08) |

(3.39e-08) |

(3.42e-08) |

|

|

Diffusion AS filiale |

0.0716*** |

0.0722*** |

0.0717*** |

0.0720*** |

|

(0.0266) |

(0.0266) |

(0.0266) |

(0.0266) |

|

|

Constante |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Secteur activité |

Oui |

Oui |

Oui |

Oui |

|

Observations-années |

35,758 |

35,758 |

35,758 |

35,758 |

|

Nombre de salariés |

12,015 |

12,015 |

12,015 |

12,015 |

Tab. 7 – Régressions system GMM (Arrelano Bover)

du log du nombre d’actions de l’entreprise.

|

(1) |

(2) |

(3) |

(4) |

|

|

ln_parts, |

0.348*** |

0.349*** |

0.350*** |

0.350*** |

|

(0.0119) |

(0.0119) |

(0.0119) |

(0.0119) |

|

|

Taux de rotation du personnel |

0.0172*** |

0.0170*** |

||

|

(0.00262) |

(0.00264) |

|||

|

Taux d’absentéisme |

4.67e-06 |

2.41e-06 |

||

|

(2.89e-06) |

(2.91e-06) |

|||

|

Âge |

-0.0651*** |

-0.0643*** |

-0.0600*** |

-0.0597*** |

|

(0.0170) |

(0.0170) |

(0.0170) |

(0.0170) |

|

|

Sexe |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Ancienneté |

0.334*** |

0.337*** |

0.329*** |

0.330*** |

|

(0.0214) |

(0.0214) |

(0.0214) |

(0.0215) |

|

|

En activité |

3.649 |

3.556 |

3.217 |

3.173 |

|

(2.655) |

(2.656) |

(2.656) |

(2.657) |

|

|

Rémunération moyenne filiale |

1.75e-05 |

1.84e-05 |

2.21e-05 |

2.25e-05 |

|

(6.72e-05) |

(6.72e-05) |

(6.72e-05) |

(6.72e-05) |

|

|

Pôle concession |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Pôle routes |

-3.461*** |

-3.566*** |

-3.510*** |

-3.564*** |

|

(0.837) |

(0.839) |

(0.837) |

(0.839) |

|

|

Pôle énergie |

-7.787*** |

-7.798*** |

-7.570*** |

-7.577*** |

|

(1.226) |

(1.226) |

(1.227) |

(1.227) |

|

|

Pôle construction |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Performance annuelle du cours |

0.00791*** |

0.00804*** |

0.00762*** |

0.00769*** |

|

(0.000849) |

(0.000853) |

(0.000851) |

(0.000855) |

|

| 136

Rentabilité de la filiale |

-0 |

-0 |

-0 |

-0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Nombre de salariés de la filiale |

-0.000413*** |

-0.000473*** |

-0.000278** |

-0.000311** |

|

(0.000115) |

(0.000121) |

(0.000117) |

(0.000124) |

|

|

Prime de Participation filiale |

4.73e-08*** |

4.27e-08** |

-5.72e-08** |

-5.81e-08** |

|

(1.74e-08) |

(1.76e-08) |

(2.40e-08) |

(2.40e-08) |

|

|

Prime d’intéressement filiale |

-5.81e-08* |

-5.39e-08 |

-8.80e-08*** |

-8.55e-08** |

|

(3.37e-08) |

(3.39e-08) |

(3.39e-08) |

(3.42e-08) |

|

|

Diffusion AS filiale |

0.0716*** |

0.0722*** |

0.0717*** |

0.0720*** |

|

(0.0266) |

(0.0266) |

(0.0266) |

(0.0266) |

|

|

Constante |

0 |

0 |

0 |

0 |

|

(0) |

(0) |

(0) |

(0) |

|

|

Observations-années |

49,635 |

49,635 |

49,635 |

49,635 |

|

Nombre de salariés |

13,874 |

13,874 |

13,874 |

13,874 |

Afin de prendre en compte les problèmes d’endogénéité potentiels entre nos variables d’intérêt et nos variables indépendantes, nous avons procédé à des estimations additionnelles, au moyen de régressions GMM (tableaux 6 et 7). En effet, plusieurs problèmes d’endogénéité potentiels peuvent affecter nos résultats. L’actionnariat salarié peut affecter la rotation du personnel et l’absentéisme comme une partie de la littérature l’a montré. La mise en lumière d’une causalité et non d’une corrélation n’est possible que dans des conditions expérimentales que nous ne satisfaisons pas. Nous pouvons cependant établir des relations qui plaident en faveur d’une relation de causalité grâce au caractère dynamique des données dont nous disposons. Sur la base de cette caractéristique, il 137est par exemple possible de décaler d’une année la variable à expliquer par rapport aux variables explicatives comme réalisé dans les tableaux 4 et 5. Ce sont des méthodes économétriques de traitement des panels dynamiques (GMM et system GMM) qui nous ont permis de mettre en lumière une relation de causalité. Dans le cas d’une relation de causalité inversée où y (variable expliquée) influence x (variable explicative), il est préconisé d’utiliser une variable instrumentale z qui est corrélée avec x mais pas avec y. On démontre une causalité si la relation est significative. Les méthodes GMM et system GMM se fondent sur des variables instrumentales internes au modèle d’estimation qui sont des valeurs retardées des variables explicatives. Là encore, c’est le caractère dynamique des données qui rend possible l’utilisation de cette méthode.

Les résultats issus de nos estimations GMM font apparaître des éléments globalement en phase avec les résultats de nos tableaux précédents. Le lien positif et significatif entre rotation du personnel et nombre d’actions détenues par les salariés est bien confirmé, soulignant combien les filiales de ce groupe envisagent l’actionnariat salarié comme un levier efficace pour réduire les comportements de retrait des salariés. En revanche, le taux d’absentéisme n’est pas significativement lié à l’actionnariat salarié. Ce résultat souligne la fragilité de nos résultats obtenus précédemment. Les explications avancées précédemment restent toujours en vigueur et peuvent à nouveau jouer pour expliquer cette absence de relation.

4. Discussion des rÉsultats

Dans un contexte de développement constant des mécanismes d’épargne salariale, l’objectif de cet article était de s’interroger sur les déterminants de l’actionnariat salarié2. À rebours de la littérature, nous nous sommes 138interrogés sur le lien entre comportements de retrait et actionnariat salarié. En effet, l’actionnariat salarié est souvent analysé comme un levier pour faire baisser l’absentéisme et le turnover des salariés. Nous considérons que les comportements de retrait peuvent être un antécédent de l’actionnariat salarié. Dès lors, nous nous sommes focalisés sur le lien entre comportements de retrait et actionnariat salarié. Notre intuition théorique, confirmée par plusieurs échanges avec des acteurs de terrain, était que les entreprises connaissant les effets potentiels de l’actionnariat salarié, étaient incitées à le mettre en place et le développer afin de lutter contre les effets négatifs de ces comportements. Ainsi, il nous paraissait logique qu’un lien positif puisse exister entre ces variables. Ce lien positif traduit selon nous une inversion de la causalité envisagée habituellement par la littérature. Cette inversion provient sans doute d’abord de la plus grande incitation qu’on les entreprises les plus touchées à mettre en œuvre des dispositifs d’actionnariat salarié. On constate ainsi que les souscriptions individuelles sont plus élevées dans les filiales où turnover et absentéisme sont plus élevés. Il est également possible que les salariés de ces filiales où la rotation des salariés est plus grande qu’il y existe un effet d’aubaine. Les salariés qui peuvent anticiper leur départ (fin de chantier ou de contrat par exemple) bénéficient ainsi des incitations fiscales et de conditions avantageuses proposées par l’entreprise sans en supporter les inconvénients résidant en partie dans le blocage des sommes plusieurs années. Ces débats sur les effets d’aubaine associés à l’épargne salariale existent également pour les autres cas de déblocages anticipés. Enfin, il est également possible que les salariés des filiales souhaitent signaler leur attachement à leur entreprise en souscrivant ses actions. Ce signalement est d’autant plus notable dans les entreprises à fort turnover.

Notre étude empirique s’appuie sur une étude de cas économétrique, portant sur un groupe coté français. Nous avons pu apparier des informations très précises obtenues au niveau individuel avec des informations relatives aux différentes filiales composant ce groupe coté. Les résultats obtenus confirment l’existence d’une relation significative entre rotation du personnel et progression de l’actionnariat salarié. Ce résultat, moins robuste néanmoins, est également obtenu pour l’absentéisme des salariés. Les différentes variables figurant dans nos modèles permettent de prendre en considération la plupart des variables individuelles et collectives habituellement mobilisées dans la littérature.

139Notre article contribue à la littérature sur l’actionnariat salarié à deux niveaux. Premièrement, en s’intéressant aux prémices et aux déterminants de l’actionnariat salarié, notre article entend explorer une dimension méconnue de la littérature. La littérature se concentre en effet habituellement sur les conséquences de l’actionnariat salarié et non sur ses déterminants. Jusqu’à présent, la littérature avait plutôt souligné le rôle des incitations fiscales notamment ou bien encore de la gouvernance de l’entreprise. Nos résultats confirment bien l’existence d’un lien entre des déterminants d’engagement et d’implication du salarié, qui peuvent apparaître comme cruciaux pour les managers et les dirigeants.

Notre contribution est également de nature méthodologique, puisque nous nous appuyons sur une étude de cas économétrique (Jones et al., 2006, 2010) qui nous permet d’observer de façon précise et documentée le lien entre comportements de retrait et actionnariat salarié. Cette méthodologie, à l’origine développée en économie du travail est peu à peu en train de pénétrer le champ des relations industrielles. Certes, certaines limites sur lesquelles nous revenons ci-après peuvent être relevées mais cette méthodologie constitue une perspective très intéressante pour observer les relations potentielles entre différents niveaux d’analyse à l’intérieur d’une seule et même organisation. En cela, cela permet de répondre à certaines limites des études micro-individuelles et permet également d’observer les liens entre variables individuelles et collectives (ici au niveau de la filiale). Dans le cas de la littérature sur l’actionnariat salarié cette approche peut être très pertinente dans le sens où l’interaction entre les différents niveaux d’analyse constitue un enjeu important de la recherche sur le sujet.

Bien évidemment, notre article comporte certaines limites, en grande partie liées à l’originalité du terrain de recherche et à la méthodologie employée. Notre terrain, tout comme notre méthodologie comportent des limites tenant à la généralisation de nos résultats. C’est en effet une limite traditionnellement relevée dans les études de cas économétriques et la validité externe des résultats est évidemment plus faible que dans le cas d’autres études empiriques (Jones et al., 2010 ; Lazear, 2000). Le secteur d’activité de la construction et des concessions est spécifique. L’entreprise a également une politique d’actionnariat salarié volontariste. Néanmoins, la durée d’observation et le nombre élevé de salariés inclus dans l’étude compense en partie cette spécificité. Enfin, certaines variables 140auraient pu être incluses si nous avions pu y avoir accès. Nous pensons notamment au niveau individuel de rémunération de chaque salarié et non à un salaire moyen. L’information concernant la présence d’un référent « actionnariat salarié » dans certaines filiales aurait été également utile car cela joue sans doute en complément et/ou en substitution de l’effet de groupe par exemple. Par ailleurs, il aurait pu également être intéressant d’avoir connaissance de l’expérience préalable d’actionnariat salarié des salariés avant de rejoindre l’entreprise observée. Cette expérience préalable peut en effet jouer dans la formation de la perception de l’intérêt des mécanismes d’actionnariat salarié. D’un point de vue financier, nous aurions pu également inclure la performance moyenne d’un indice de référence du secteur. Enfin, une variable non observée qui a sans doute un effet déterminant sur la décision des salariés est la pression managériale. Nous concluons en effet que les entreprises ont intérêt à mettre en œuvre l’actionnariat salarié. Cette incitation se traduit sans doute par une multitude de mesures plus ou moins formelles destinées à susciter l’adhésion des salariés.

Conclusion

Cet article vise à explorer un des déterminants de l’actionnariat salarié. Au-delà des facteurs individuels et collectifs, nous étudions l’impact des comportements de retrait (rotation du personnel et absentéisme) sur la détention d’actions par les salariés. La fidélisation des collaborateurs et du capital humain est un enjeu crucial qui incite les dirigeants à développer ces mécanismes qui permettent de renforcer l’attachement des salariés à leur entreprise, y compris en les récompensant de façon pécuniaire et de manière différée.

Nous avons mené une étude cas économétrique sur un groupe coté français. Cette étude nous a permis d’examiner l’effet de variables observables au niveau de chaque filiale et au niveau de chaque salarié. Les résultats obtenus confirment bien l’existence d’un lien positif entre comportements de retrait et investissements en actions de la part des salariés. Ainsi, au-delà des effets de performance de l’actionnariat salarié, 141il apparait que notre étude met en évidence la relation particulière qui est susceptible de se nouer entre les actionnaires salariés et leur entreprise. Les résultats obtenus nous invitent à explorer plus avant cette dimension, en élargissant à la fois l’échantillon et en ajoutant d’autres variables afin d’affiner ces premiers résultats obtenus. Au regard du consensus généralisé et du soutien récurrent des gouvernements, le développement du capitalisme de partage (« shared capitalism ») parait inéluctable. Il est dès lors d’autant plus important d’en saisir les ressorts et les déterminants.

142Bibliographie

Aguinis H. et O’Boyle E. (2014), « Star performers in twenty-first century organizations », Personnel Psychology, vol. 67, no 2, p. 313-350.

Aubert N. et Rapp T. (2008), « Les salariés actionnaires : pourquoi investissent-ils dans leur entreprise ? », Finance Contrôle Stratégie, vol. 11, no 4, p. 87-111.

Aubert N. et Rapp T. (2010), « Employee’s investment behaviors in a company based savings plan », Finance, vol. 31, no 1, p. 5-32.

Autenne A. (2005), Analyse économique du droit de l’actionnariat salarié, Bruxelles, Bruylant.

Barber B. et Odean T. (2001), « Boys Will Be Boys : Gender, Overconfidence, and Common Stock Investment », Quarterly Journal of Economics, vol. 116, no 1, p. 261-292.

Becker G. S. (1962), « Investment in human capital : effects on earnings », Journal of Political Economy, vol. 70, no 5, p. 9-49.

Benartzi S. (2002), « Excessive extrapolation and the allocation of 401(k) accounts to company stock », Journal of Finance, vol. 56, no 5, p. 1747-1764.

Benartzi S., Thaler R. H., Utkus S. P. et Sunstein C. R. (2007), « The law and economics of company stock in 401 (k) plans », Journal of Law and Economics, vol. 50, no 1, p. 45-79.

Bernasek A. et Shwiff S. (2001), « Gender, risk, and retirement », Journal of Economic Issues, vol. 35, no 2, p. 345-356.

Bevort A. (2013), « De Taylor au néo-management : quelle participation des salariés ? », Participations, vol. 1, no 5, p. 33-51.

Blair M. M., Kruse D. L. et Blasi J. R. (2000), « Employee ownership : an unstable form or a stabilizing force ? », in : M. M. K. Blair et A. Thomas (éds.), The new relationship : human capital in the American corporation, Washington D.C., Brookings Institution Press, p. 241-298.

Blasi J., Freeman R. et Kruse D. (2016), « Do Broad-based Employee Ownership, Profit Sharing & Stock Options Help the Best Firms Do Even Better ? », British Journal of Industrial Relations, vol. 51, no 1, p. 55-82.

Blasi J. R. et Kruse D. L. (2007), « Policy Note : Are Diversification and Employee Ownership Incompatible ? », Journal of employee ownership law & finance, vol. 18, p. 19-38.

Bodie Z., Merton R. C. et Samuelson W. F. (1992), « Labor supply flexibility and portfolio choice in a life cycle model », Journal of Economic Dynamics and Control, vol. 16, no 3-4, p. 427-449.

Boon C., Eckardt R., Lepak D. P. et Boselie P. (2018), « Integrating 143strategic human capital and strategic human resource management », The International Journal of Human Resource Management, vol. 29, no 1, p. 34-67.

Campbell J.Y. (2006), « Household finance », Journal of Finance, vol. 61, no 4, p. 1553-1604.

Choi J. J., Laibson D., Madrian B. C. et Metrick A., 2004. « Employees’ investment decisions about company stock », NBER, Cambridge, MA.

Coff R. et Raffiee J. (2015). « Toward a Theory of Perceived Firm-Specific Human Capital », Academy of Management Perspectives, vol. 29, no 3, p. 326-341.

Cohen L. (2009), « Loyalty-based portfolio choice », Review of Financial Studies, vol. 22, no 3, p. 1213-1245.

Degeorge F., Jenter D., Moel A. et Tufano P. (2004), « Selling company shares to reluctant employees : France Telecom’s experience », Journal of Financial Economics vol. 71, no 1, p. 169-202.

Desbrières P. (2002), « Les actionnaires salariés », Revue Française de Gestion, vol. 128, no 5, p. 255-281.

Duflo E. et Saez E., 2002. « Participation and investment decisions in a retirement plan : The influence of colleagues’ choices », Journal of Public Economics, vol. 85, no 1, p. 121-148.

Gellatly I. R. et Hedberg L. M. (2016), « Employee turnover and absenteeism », in : J. P. Meyer’s (éd.), Handbook of Employee Commitment, Cheltenham, UK, Northampton MA, Edward Elgar Publishing Ltd., p. 195-207.

Hollandts X. et Guedri Z. (2008), « Les salariés capitalistes et la performance de l’entreprise », Revue Française de Gestion, vol. 183, no 3, p. 35-50.

Huberman G. et Sengmueller P. (2004), « Performance and employer stock in 401 (k) plans », Review of Finance, vol. 8, no 3, p. 403-443.

Jones D. C., Kalmi P. et Kauhanen A. (2006), « Human resource management policies and productivity : new evidence from an econometric case study », Oxford Review of Economic Policy, vol. 22, no 4, p. 526-538.

Jones D. C., Kalmi P. et Kauhanen A. (2010), « Teams, incentive pay, and productive efficiency : Evidence from a food-processing plant », ILR Review, vol. 63, no 4, p. 606-626.

Kaarsemaker E., Pendleton A. et Poutsma E. (2010), « Employee share ownership », The Oxford handbook of participation in organizations, p. 315-337.

Kidwell R. E. et Bennett N. (1993), « Employee propensity to withhold effort : A conceptual model to intersect three avenues of research », Academy of Management Review, vol. 18, no 3, p. 429-456.

Kim K. Y. et Patel P. C., (2017), « Employee ownership and firm performance : A variance decomposition analysis of European firms », Journal of Business Research, vol. 70, p. 248-254.

144Kruse D., Freeman R. B. et Blasi J. R. (2010), Shared capitalism at work : employee ownership, profit and gain sharing, & broad-based stock options, National Bureau of Economic Research conference report, The University of Chicago Press, Chicago.

La Bruslerie D. H. et Deffains-Crapsky C. (2003), « Contrat optimal d’actionnariat salarié et asymétries d’information », Finance, vol. 24, p. 113-142.

Lazear E. P. (2000), « Performance pay and productivity », American Economic Review, vol. 90, no 5, p. 1346-1361.

Liang N. et Weisbenner S. (2002), « Investor behavior and the purchase of company stock in 401(k) plans : the importance of plan design », NBER Working paper 9131.

Mahoney J. T. et Kor Y. Y. (2015), « Advancing the human capital perspective on value creation by joining capabilities & governance approaches », Academy of Management Perspectives, vol. 29, no 3, p. 296-308.

Meulbroek L. (2005), « Company Stock in Pension Plans : How Costly Is It ? Journal of law and economics », vol. 48, no 2, p. 443-474.

Mobley W. H. (1982), « Some unanswered questions in turnover and withdrawal research », Academy of Management Review, vol. 7, no 1, p. 111-116.

Morris S. S., Alvarez S. A., Barney J. B. et Molloy J. C. (2017), « Firm-specific human capital investments as a signal of general value : Revisiting assumptions about human capital and how it is managed », Strategic Management Journal, vol. 38, no 4, p. 912-919.

Mowday R. T., Porter L. W. et Steers R. M. (2013), Employee-organization linkages : The psychology of commitment, absenteeism, and turnover, Cambridge Massachusetts, Academic press.

O’Boyle E. H., Patel P. C. et Gonzalez-Mulé E. (2016), « Employee ownership and firm performance : a meta-analysis », Human Resource Management Journal, vol. 26, no 4, p. 425-448.

Pierce J. L., Rubenfeld S. A. et Morgan S. (1991), « Employee ownership : a conceptual model of process and effects », Academy of Management Review, vol. 16, no 1, p. 121-144.

Purcell P. J. (2003), « Employer Stock in Retirement Plans : Investment Risk and Retirement Security », Benefits Quarterly, vol. 19, p. 51.

Ramaswamy K. (2003), « Company stock and pension plan diversification », in : O. Mitchell et K. Smetters, (éds.), The pension challenge : risk transfers and retirement income security, Philadelphia, Oxford University Press, p. 71-88.

Rapp T. et Aubert N. (2011), « Bank employee incentives and stock purchase plans participation », Journal of Financial Services Research, vol. 40, no 3, p. 185-203.

145Renaud S., St-Onge S. et Magnan M. (2004), « The Impact of Stock Purchase Plan Participation on Workers’ Individual Cash Compensation », Industrial Relations, vol. 43, no 1, p. 120-147.

Scholes M., Wolfson M., Erickson M. et Maydew E. (2002), Taxes & Business Strategy, Englewood Cliffs, Prentice Hall.

Tziner A. et Birati A. (1996), « Assessing employee turnover costs : A revised approach », Human Resource Management Review, vol. 6, no 2, p. 113-122.

Viceira L. M. (2001), « Optimal portfolio choice for long-horizon investors with nontradable labor income », Journal of Finance, vol. 56, no 2, p. 433-470.

Wright P. M., Coff R. et Moliterno T. P. (2014), « Strategic human capital : Crossing the great divide », Journal of Management, vol. 40, no 2, p. 353-370.

Zingales L. (2000), « In Search of New Foundations », Journal of Finance, vol. 55, no 4, p. 1623-1654.

1 Une étude de novembre 2018 évalue le coût annuel de l’absentéisme en France à 108 milliards d’euros par an soit 4,7 % du PIB (http://www.institutsapiens.fr/wp-content/uploads/2018/11/Absent%C3%A9isme-un-co%C3%BBt-cach%C3%A9-%C3%A0-100-milliards-novembre-2018.pdf consulté en décembre 2018).

2 En matière d’épargne salariale, il faut noter que le contexte juridique et fiscal est assez prégnant en termes de diffusion et de pratiques d’épargne salariale (Autenne, 2005). Par ailleurs, la France se distingue par une histoire de construction progressive de l’association des salariés au capital, notamment grâce aux dispositifs de participation et d’intéressement qui constituent les principales sources d’approvisionnement de mécanismes d’épargne salariale (cf. Bevort [2013] pour une lecture socio-historique).